世界の神経痛治療市場規模(2025~2034年):治療種類別(外科的処置、薬物療法)、用途別、エンドユーザー別

市場概要

神経痛治療市場規模

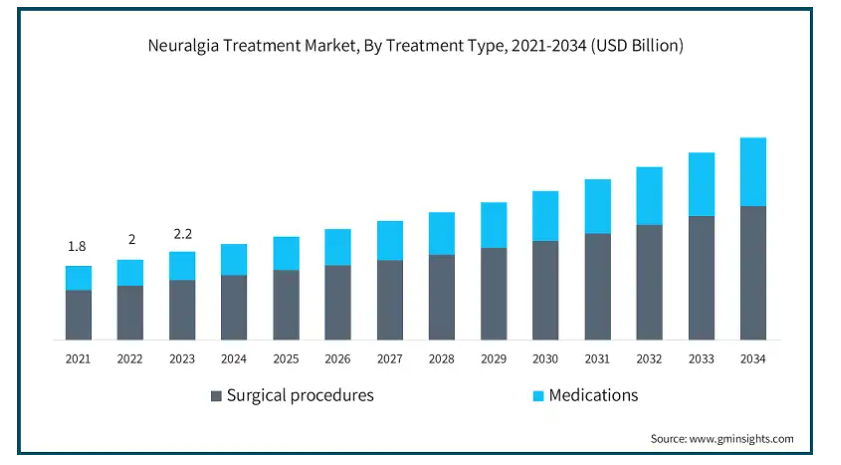

神経痛治療の世界市場規模は、2024年に24億米ドルと評価され、2025年から2034年までの期間にCAGR 7.7%で成長すると予測されています。市場成長の背景には、神経疾患の有病率の上昇、認知度や診断率の向上があり、これが採用拡大に寄与しています。

三叉神経痛、帯状疱疹後神経痛、糖尿病性神経障害などの神経疾患は増加傾向にあり、市場の成長を促進しています。主な要因としては、世界人口の高齢化が挙げられ、高齢者は神経障害性疼痛やその合併症にかかりやすくなっています。米国国立神経障害・脳卒中研究所(NINDS)によると、アメリカだけでも約2,000万人が何らかの末梢神経障害に苦しんでおり、神経障害の負担が増大していることが浮き彫りになっています。さらに、ライフスタイルの変化や慢性疾患、特に糖尿病の有病率の増加が神経痛の発生率を高めています。

神経痛の治療には、三叉神経痛、帯状疱疹後神経痛、後頭神経痛などに代表される、神経の損傷や刺激による痛みを和らげることを目的とした医療介入が含まれます。治療の選択肢には、薬物療法、低侵襲外科手術、症状を効果的に管理するための生活習慣の改善などがあります。

神経痛治療市場の動向

疼痛管理技術は近年大きな進歩を遂げ、神経痛に苦しむ人々に新たな希望をもたらしています。

脊髄刺激装置や末梢神経刺激装置などの神経調節装置は、神経痛の治療状況に革命をもたらしました。これらの装置は、脳への痛みの信号を遮断することで、標的となる神経に電気インパルスを送ることで機能します。高周波やバースト刺激技術の導入により、治療効果が向上し、知覚障害などの副作用が軽減されました。

さらに、ワイヤレス制御とAI駆動プログラミングの統合により、個人に合わせた疼痛管理が可能になりました。これらの装置が低侵襲になるにつれて、患者のコンプライアンスと満足度が高まり、市場成長の原動力となっています。

さらに、医薬品分野では、神経痛に関与する特定の経路を標的とした新薬の開発が進んでいます。最近承認されたナトリウムチャネル遮断薬や既存薬の徐放性製剤は、鎮痛効果を大幅に改善し、投与回数を減らしています。

さらに、神経成長因子(NGF)を標的とするモノクローナル抗体などの生物学的製剤は、慢性神経痛に有望な選択肢を提供します。リポソーム担体や経皮パッチのような薬物送達システムの強化により、持続的な放出と高い生物学的利用能が確保され、副作用が最小限に抑えられ、患者の転帰が向上します。

神経痛治療市場の分析

重度の神経痛や治療抵抗性の神経痛の患者には、外科的処置がしばしば選択されます。微小血管減圧術(MVD)や神経移植術などの技術は、神経の圧迫や損傷など、痛みの根本原因をターゲットにしたものです。このような高い有効性が、外科的処置分野の圧倒的な市場シェアに貢献しています。

さらに、低侵襲手術技術の台頭が、神経痛に対する外科的処置の魅力を高めています。神経血管装置やレーザー支援手術などの革新的技術により、周辺組織の破壊が最小限に抑えられるため、回復が早まり、術後合併症が減少します。

神経痛治療市場は用途別に、三叉神経痛、帯状疱疹後神経痛、後頭神経痛、その他の用途に区分されます。三叉神経痛分野は、事業成長を牽引し、年平均成長率7.9%で拡大し、2034年には21億米ドル以上に達する見込みです。

三叉神経痛は最も一般的な神経痛の1つで、世界人口の大部分、特に50歳以上の高齢者が罹患しています。その衰弱が生活の質に与える影響から、啓発キャンペーンや患者支援活動が活発化しています。このような取り組みにより早期診断率は向上しており、効果的な治療に対する需要はさらに高まっています。

三叉神経痛の治療は、個別化医療へとシフトしています。高解像度画像診断や神経伝導検査などの高度な診断技術により、臨床医は個々の患者のニーズに合わせた治療を行うことができます。このような個別化アプローチによって治療成績が向上し、治療法の選択における試行錯誤が減少します。

精密ガイド下神経ブロックやモノクローナル抗体などの標的治療が普及し、三叉神経痛患者が最適な治療を受けられるようになり、この分野の持続的な成長を牽引しています。

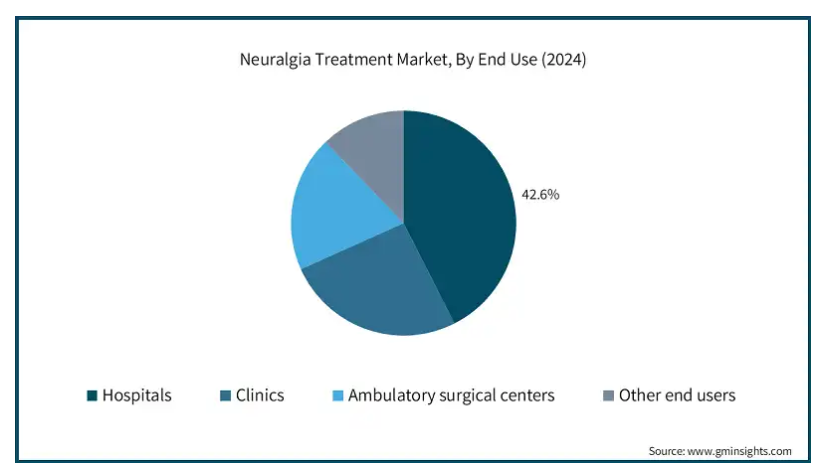

神経痛の正確な診断と原因究明には、MRI、CTスキャン、定量的感覚検査などの高度な画像診断技術が不可欠です。これらのツールにより、臨床医は三叉神経痛や帯状疱疹後神経痛など、さまざまなタイプの神経痛を区別し、的確な治療計画を立てることができます。

これらの技術は病院内で利用できるため、総合的な評価と診断が必要な患者にとって好ましい選択肢であり、同市場における同分野の優位性に貢献しています。

米国には、高解像度の画像診断ツール、高度な外科技術、革新的な薬理学的治療法などの最先端の医療技術があります。

さらに、アメリカは人口が多く高齢化が進んでいるため、三叉神経痛や帯状疱疹後神経痛などの疾患の有病率が高く、治療に対する需要がさらに高まっています。

また、強力な償還政策や、研究開発に多額の投資を行っている大手製薬企業や医療機器企業の存在も市場を支えています。アメリカの病院では、低侵襲手術や神経調節技術が広く採用されていることも、同国市場の牽引役となっています。

ドイツの神経痛治療市場は、今後数年間で著しく成長すると予測されています。

同国は医療技術革新の中心地であり、数多くの研究機関が存在し、医療技術開発に力を入れています。ドイツの病院やクリニックは、その質の高いサービスと神経学の専門性で知られており、高度な外科手術や薬物療法を含む幅広い治療オプションを提供しています。

さらにドイツでは、神経痛の治療をカバーする政府の健康保険制度があり、患者にとってより安価に治療を受けることができます。欧州の医療機器市場で主導的な地位を占め、臨床試験にも積極的に参加していることが、大きな市場シェアにつながっています。

中国は、アジア太平洋地域の神経痛治療市場で圧倒的な地位を占めています。

中国政府は医療改革に多額の投資を行い、先進医療へのアクセスを拡大し、医療機器企業の成長を支援しています。

さらに、中国では低侵襲技術や神経調節装置への注目度が高まっており、神経痛治療の展望が大きく変わりつつあります。

中国の医療制度は地域格差などの課題に直面していますが、患者数が多く、最新医療技術の導入が進んでいることが、同市場のシェア拡大に寄与しています。

主要企業・市場シェア

神経痛治療市場シェア

医療市場の主要プレーヤー数社は、市場でのリーダーシップを維持するため、製品の革新や戦略的提携に邁進しています。各社は、薬理療法の進歩、デジタルヘルスソリューションの採用、低侵襲手術の出現などの機能を強化した先進的なドレナージシステムを開発するため、研究開発に多額の投資を行っています。さらに、新興市場での製品入手のしやすさを向上させるため、医療提供者との提携も進んでいます。

規制順守と国際的な品質基準の遵守は、グローバル市場に対応するためにこれらの企業が採用する戦略の重要な側面です。こうした動きは、安全で効率的な神経痛治療ソリューションに対する需要の高まりに対応する上で、各社の一助となっています。

神経痛治療市場の企業

神経痛治療業界で事業を展開する主な企業は以下の通りです:

AA pharma

astellas

Biogen

Eli Lilly

Johnson & Johnson

Medtronic

NOVARTIS

PACIRA BIOSCIENCES

Pfizer

Siemens Healthineers

神経痛治療業界のニュース

2023年11月、パシラバイオサイエンシズは、Exparelのラベルに内転筋管ブロックおよび膝窩坐骨神経ブロックとして成人への投与を追加する新薬追加申請をFDAが承認したと発表しました。

この調査レポートは、神経痛治療薬市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場:治療種類別

外科的処置

高周波熱病変治療

定位放射線手術

微小血管減圧術

その他の外科的処置

薬物療法

抗けいれん薬

抗うつ薬

その他の薬剤

市場、用途別

三叉神経痛

帯状疱疹後神経痛

後頭神経痛

その他の用途

市場:エンドユーザー別

病院

診療所

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 神経疾患の有病率の上昇

3.2.1.2 痛み管理技術の進歩

3.2.1.3 認知度と診断率の向上

3.2.2 業界の落とし穴と課題

3.2.2.1 先端治療の高コスト

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.6 保険償還シナリオ

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年治療種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 手術方法

5.2.1 ラジオ波熱病変治療

5.2.2 定位放射線手術

5.2.3 微小血管減圧術

5.2.4 その他の外科手術

5.3 薬物療法

5.3.1 抗けいれん薬

5.3.2 抗うつ薬

5.3.3 その他の薬物療法

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 三叉神経痛

6.3 帯状疱疹後神経痛

6.4 後頭神経痛

6.5 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診療所

7.4 外来手術センター

7.5 その他のエンドユーザー

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AA pharma

9.2 astellas

9.3 Biogen

9.4 Eli Lilly

9.5 Johnson & Johnson

9.6 Medtronic

9.7 NOVARTIS

9.8 PACIRA BIOSCIENCES

9.9 Pfizer

9.10 Siemens Healthineers

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI12778