世界の次世代シーケンサー市場規模は2030年までにCAGR 21.7%で成長すると予測

市場概要

次世代シーケンシングの世界市場規模は2023年に84億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)21.7%で成長すると予測されている。次世代シーケンシング(NGS)とは、ゲノム探索を支援する巨大なDNAシーケンシング手法を指す。世界保健機関(WHO)がCOVID-19をパンデミック(世界的大流行病)として宣言したことを受け、著名な製薬企業やバイオテクノロジー企業の多様なグループが、検査キットやワクチンを開発するための世界的な研究努力を後押しするために名乗りを上げることを決定した。

さらに、世界中の主要企業が研究開発能力を増強している。このCOVID-19ワクチン開発への大きな注力は、パンデミック期間中にNGSを採用する有利な機会を提供した。例えば、中国の研究者グループはCOVID-19サンプルのシーケンスにOxford Nanopore Technologies(英国)の製品であるMinION Mk1Cを利用した。さらに、迅速な結果時間や迅速な処理により、臨床診断においてNGS技術が広く採用されているなどの要因も、予測期間中の市場成長に有利な環境を提供すると予測されている。例えば、2020年8月、Pediatrix Medical Group、GeneDx Inc.およびOPKO Healthは、新生児集中治療室向けに珍しい疾患の臨床診断を強化する最先端の次世代遺伝子シーケンスを提供する契約を締結した。

さらに、NGS機器や技術における技術開発の進展は、今後数年間にわたり市場を大きく成長させる可能性が高い。例えば、2020年1月、米国のIntelligence Advanced Research Projects Activityは、ハーバード大学、DNA Script、Broad Instituteに2,300万米ドルの助成金を授与した。両研究所は、酵素的DNA合成とNGSを単一の装置に統合する新技術を開発するための共同研究を進めている。

遺伝学と疾病の関連性をより深く理解するため、いくつかの国が独自の国家人口ゲノムマッピングプロジェクトに投資している。さらに、研究を進め、がんや珍しい疾患、その他の病気を特定し治療するためのより良い方法を発見するために、政府グループによって何百万ものゲノムの塩基配列が決定されている。EUでは、フランスの「ゲノム医療2025フランス計画」や英国の「10万ゲノムプロジェクト」などのプロジェクトにより、この地域の大規模ゲノムデータを改善する取り組みが行われている。このような取り組みにより、この地域ではNGSインフォマティクス・サービスが成長している。

費用対効果、迅速かつ正確なサンプル分析、技術の進歩など、NGSが提供する一定の利点が、予測期間中にNGS技術の採用を後押しすると推定される。さらに、多くの国でゲノム解析プログラムが開発されていることも、NGS市場に利益をもたらすと予測されている。政府の積極的な支援とともに、次世代シーケンスに基づく診断の登場も、主要な市場成長要因の1つである。

NGS市場は、世界的な検査とサービスに対する需要の高まりに後押しされ、有利な成長を遂げている。NGS検査はゲノミクス研究、臨床診断、個別化医療において重要な役割を果たすようになり、市場の拡大を後押ししている。NGSデータ解析は、膨大なゲノムデータセットから意味のある知見を導き出す上で重要な要素であり、需要が急増し、市場の成長をさらに後押ししている。

研究者や医療従事者が包括的なソリューションを求める中、シーケンスやデータ解釈を含むNGSサービスが必要となってきている。特定のゲノム領域をターゲットとしたシーケンス用に設計されたNGSパネルの登場は、遺伝子解析に革命をもたらし、さまざまな用途にコスト効率が高く効率的なソリューションを提供している。NGS技術の進歩と、多様な分野にわたるその可能性に対する認識の高まりとの相乗効果により、ゲノムと精密医療の未来を形作る上で極めて重要な役割を担うNGS市場の将来は有望である。

次世代シーケンサー市場の成長率は高く、そのペースは加速している。NGSに大きな影響を与えると予想される最も重要な要因の1つは、個別化医療の成長が今後7年間でこの技術の採用をどの程度、どの程度促進するかということです。精密医療における技術の進歩に伴い、全ゲノム配列決定のコストが指数関数的に低下することは、ある意味でライフサイエンス分野における半導体のムーアの法則を再現するものである。NGSは予測期間中、臨床診断への応用で高い需要が見込まれる。

次世代シーケンサー市場で各社が選択した主な戦略には、研究開発費の増加、提携、製品発売などがある。 例えば、2022年2月、Invitae Corporationは欧州でLiquidPlex DxとFusionPlex Dxの発売を発表した。これは固形腫瘍新生物に使用されるコンパニオン診断とともにゲノムプロファイリングを可能にする。これらは体外診断用医薬品検査用のイルミナの次世代シーケンスプラットフォームで使用される。

NGS市場は規制の影響が大きい。米国では、ニューヨーク州保健局(New York State Department of Health)や米国病理学会(College of American Pathologists)など、遺伝子検査・診断検査を実施するためにはCLIAに準拠した認証を持つCMSによって臨床検査施設の認定を受ける必要がある。

北米と欧州では、腫瘍学や感染症への応用を目的としたNGS手法の臨床開発が急速に進んでいる。イルミナ、ロシュ、ライフテクノロジーズなど、迅速かつハイスループットなシーケンス機能の開発に携わる市場リーダーの存在が、この国の市場成長に寄与している。これらの企業は、同国での市場プレゼンスを強化するため、いくつかの戦略的イニシアティブを実施している。例えば、2022年2月、Agilent Technologies, Inc.はElement Biosciences, Inc.と提携し、後者のAVITIシステムとAgilentのSureSelectターゲット濃縮パネルを統合し、ゲノムツールへの顧客アクセスを強化した。

2023年の市場シェアは、がん領域が27.70%と最も高かった。癌の有病率が徐々に増加しており、癌医が癌や腫瘍細胞の仕組みをよりよく理解できるようにするために最新技術を使用することが必要であること、またDNAおよびRNAシーケンス、エピジェネティクス、染色体異常解析へのNGSの応用が世界のシーケンスデータの4分の3以上を占めていることが、高い市場シェアの要因となっている。MyRisk製品を通じてMyriadのような企業は、将来特定の癌を発症するリスクが高い可能性のある人々を特定するための遺伝子検査を提供している。2021年1月、臨床段階にある免疫オンコロジー企業のメルス社(Merus N.V.)は、日本の国立がんセンターおよびオランダのエラスムス大学医療センターと共同で、固形がんを対象としたHER2/3標的二重特異性抗体の評価を開始した。

さらに、コンシューマーゲノミクス分野は、予測期間中のCAGRが24.84%で最も急成長する分野と予想されている。主要企業による継続的な新製品の投入が、コンシューマーゲノミクス分野の成長を牽引している。23andMeのような「個人ゲノムサービス」の提供に携わる企業の存在は、今後数年間の成長の要因となり得る。さらに、Ancestry.com、Color Genomics、Cloud Health(HiSeq X Tenを購入)、National Geographic、日本の消費者向け企業数社、およびイルミナが立ち上げたばかりの消費者向け事業Helixが、このセグメントの収益創出に影響を与えると予想される。系図作成、父子鑑定、個人の健康意識の急速な高まりが、NGSの応用としてコンシューマーゲノミクスの成長を促進すると予想される。

消耗品セグメントは2023年に大きな市場シェアを占め、2024年から2030年まで22.47%という速いCAGRで成長し続けるだろう。このセグメントの大きなシェアと急激な成長率は、主にNGSの商用および研究アプリケーションにおける消耗品の反復的な使用と高い需要に起因している。これらの消耗品には、サンプル調製キットやターゲット濃縮用キットが含まれる。製薬会社や研究機関のほとんどが、いくつかの診断アプリケーションや癌研究にNGSを活用しているため、NGS消耗品の採用が増加している。

消耗品市場の成長に寄与しているもう1つの重要な要因は、主要企業が革新的な製品の開発に関与していること、規制当局の承認に注力していること、需要の増加に対応できる消耗品の恒常的な供給を確保するための戦略的な取り組みを行っていることである。このような取り組みにより、企業の製品ポートフォリオも強化され、市場における主導的地位を維持している。例えば、2022年6月、PerkinElmer, Inc.は、PG-Seq Rapid Kit v2、NEXTFLEX Small RNA-Seq Kit v4、NEXTFLEX Rapid XP V2 DNA-Seq Kitを含む研究目的専用の3つのサンプル調製キットを発売した。シーケンシング市場における研究開発活動の活発化とともに、これらすべての要因が今後も市場の成長を後押ししていくでしょう。

ターゲットシーケンス&リシーケンス分野は2023年に最も高い市場シェアを占めた。このセグメントは、大量の全ゲノムデータが利用可能になることで、特定の遺伝子位置や分離された遺伝子発現の解析が必要となるため、全ゲノムシーケンスの成長に続く需要の伸びが期待される。NGS市場には、ターゲットシーケンスサービスを提供する企業が数多く存在する。したがって、このセグメントは予測期間を通じてWGSセグメントと連動して成長すると予想される。

イルミナは遺伝子パネルとアレイファインダーでターゲットリシーケンスを提供し、カリフォルニアのPacific BiosciencesのSequel SystemはSMRT技術でターゲットシーケンスとバリアントの正確な検出を可能にします。ターゲットシークエンシングパネルは、がん分子診断の主力製品であり続けると予想され、ヘム悪性腫瘍および固形腫瘍のルーチンの一部になると予測される。

2023年の市場シェアはシーケンスセグメントが最も高い。NGSシーケンシングはワークフローの最も重要な段階であり、その結果、市場の最大シェアを占めている。これらのシステムは、NGSで重要な正確な液量を提供できる。さらに、チューブやマイクロリッタープレートの交換などの機能もシステムによって実行され、ワークフローの合理化に役立つ。ロボットリキッドハンドリングシステムを使用する利点は、研究者がプロセスの管理よりもデータの解析に集中できることである。

NGSデータ解析はCAGR 22.89%で最も急成長する分野と予想される。業界成長の主な要因は、導入コストの大幅な削減により、臨床診断用のシーケンスプラットフォームが受け入れられつつあることである。さらに、ゲノムおよびプロテオミクス情報の入手が容易であることから、予測期間中にこの業界に大きな成長機会が生まれると予想される。さらに、これらのシーケンス技術のコスト削減により、NGSの採用が増加している。さらに、主要な市場参入企業による戦略的活動は、予測期間中に有利な機会を提供する。例えば、イルミナのBaseSpace Suiteは、シーケンスデータの解析を支援し、短時間で知見を得ることができる。データ解析能力を拡大するため、同社はDRAGEN Bio-IT Platform (DRAGEN)とEdico Genomeも買収している。さらに、GenomatixとDNAnexusは、膨大な量のシーケンスデータの解釈と管理のためのクラウドベースのソリューションを提供している。

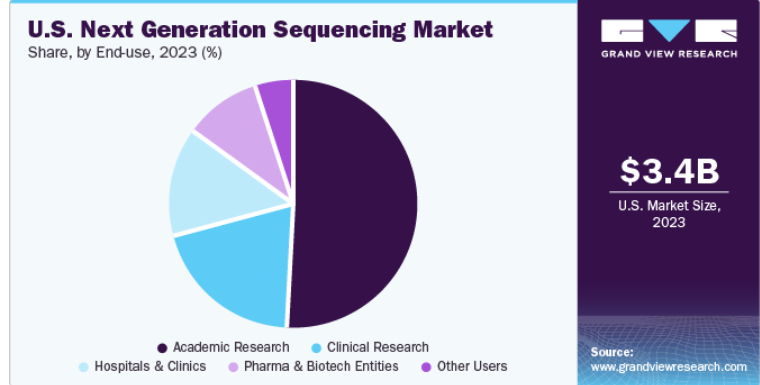

学術研究セグメントは2023年に最も高い市場シェアを占めた。大学や研究センターで実施される研究プロジェクトにおけるNGSソリューションの応用が、このセグメントの市場シェア最大の要因である。さらに、NGSの博士号プロジェクトに提供される奨学金は、NGS製品およびサービスの需要を促進し、予測期間にわたって有利な成長をもたらすと予測されている。また、NGSシーケンシングとデータ解析の実践的なワークショップを含むオンサイトのバイオインフォマティクスコースの提供は、今後数年間、学術研究セグメントの収益を押し上げると予想される。

臨床研究セグメントは、予測期間中のCAGRが22.92%で、最も急成長するセグメントと予測されている。がん研究におけるNGSの使用、具体的には、新しいがん関連遺伝子の発見、腫瘍の不均一性の研究、腫瘍形成に寄与する変化の同定により、このセグメントは2030年まで大幅な成長が見込まれている。さらに、イルミナ、サーモ・フィッシャー・サイエンティフィック・コーポレーション、アジレント・テクノロジーズなどの市場事業体を通じて、標的濃縮と検出を目的とした臨床研究ソリューションが利用可能であることから、予測期間中、この分野に高い成長機会がもたらされると予測されている。

北米は2023年に49.25%のシェアでNGS市場を支配した。この地域市場を牽引しているのは、遺伝子検査サービスを提供するためにNGSを採用している複数の臨床検査施設の存在である。さらに、研究開発投資が多く、技術的に高度なヘルスケア研究フレームワークが利用可能であることから、同地域におけるWGSの発展も、予測期間を通じて北米NGS市場の成長の重要な要因として機能すると予測されている。

アジア太平洋地域は、NGS手法の技術的統合のための中国と日本による重要な開発の存在、インドやオーストラリアなどの新興経済国のヘルスケア、研究開発、臨床開発の枠組みの発展により、アジア太平洋NGS市場が予測期間を通じて有利な機会や成長を目撃する態勢を整えていることから、最も急成長している地域であると推定されます。

英国の次世代シーケンサー市場は、コンパニオン診断薬開発の増加や、それに続く主要企業による分子診断開発施設の設立により、欧州市場全体と連動して成長すると予想される。さらに、欧州と東欧市場のプレーヤー間の継続的な戦略的提携は、同地域における予測期間中の次世代シーケンシング市場の成長を促進すると予想される。

主要企業・市場シェア

市場の主要企業は、様々なエンドユーザーからの需要拡大に対応するため、新製品の上市に注力している。さらに、新興企業は、競争の激しい市場空間で足跡を増やすために、市場のリーダー企業との協力やパートナーシップに関与しています。

主な次世代シーケンサー企業

イルミナ

F. ホフマン・ラ・ロシュ社

QIAGEN

サーモフィッシャーサイエンティフィック社

バイオ・ラッド・ラボラトリーズ社

オックスフォード・ナノポア・テクノロジーズ

ピエリアンデックス

ジェノマティクス社

DNASTAR, Inc.

パーキンエルマー社

ユーロフィンズGATCバイオテック社

BGI

2023年12月、Oxford Nanopore社はTecan社との提携によりTurBOTのベータアクセスを開始した。購入者は2024年第1四半期に製品を受け取る予定である。TurBOTは1台で効率的なベースコール、データ解析、自動抽出、複数サンプルのライブラリー調製が可能なベンチトップ装置である。

2023年12月、イルミナはAfrican Society for Laboratory Medicineと覚書を締結し、感染症対策のためにアフリカ地域内でゲノミクスへのアクセスを増加させる。

2023年12月、イルミナはHaploX社と提携し、中国で現地製造のシーケンス装置を提供します。

2023年11月、MedGenomeとPacBioはDe Novo Genome Assembly and Annotation助成金を発表した。このような研究助成金は業界内の研究開発活動を促進することが期待される。

2023年11月、Yourgene Health社とPacBio社がロングリードシーケンスのワークフロー最適化のための共同研究を発表。PacBio社はYourgene Health社製LightBench装置を長鎖DNA断片のサイズ選択に使用することを承認した。

2023年9月、Integrated DNA Technologies (IDT)がUltima Genomics UG 100プラットフォーム用のプライマー、アダプター、ユニバーサルブロッカーを含むxGen NGS製品を発表

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向に関する分析を提供している。本レポートの目的のため、Grand View Research社は次世代シーケンサー市場を技術、製品、用途、ワークフロー、最終用途、地域に基づいて区分しています。

技術展望(売上高、百万米ドル、2018年~2030年)

WGS

ホールエクソームシーケンス

ターゲットシーケンスおよびリシーケンス

DNAベース

RNAベース

その他

製品の展望(売上高, USD Million, 2018 – 2030)

プラットフォーム

シーケンス

データ解析

消耗品

サンプル前処理

ターゲットエンリッチメント

その他

アプリケーションの展望(売上高, USD Million, 2018 – 2030)

腫瘍学

診断とスクリーニング

がんスクリーニング

散発性がん

遺伝性がん

コンパニオン診断

その他の診断薬

研究調査

臨床研究

感染症

遺伝性疾患

特発性疾患

非感染性/その他の疾患

生殖医療

出生前検査

異数性

微小欠失

遺伝子検査

新生児遺伝子スクリーニング

単一遺伝子分析

HLAタイピング/免疫系モニタリング

メタゲノミクス、疫学、医薬品開発

アグリゲノミクスと科学捜査

コンシューマーゲノミクス

ワークフローの展望(収益, USD Million, 2018 – 2030)

プレシーケンス

NGSライブラリー調製キット

半自動ライブラリー調製

自動ライブラリー調製

シーケンス

NGSデータ解析

一次データ解析

NGS二次データ解析

NGS三次データ解析

最終用途の展望(売上高、百万米ドル、2018年~2030年)

学術研究

臨床研究

病院・クリニック

製薬・バイオテクノロジー企業

その他のユーザー

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 次世代シーケンサー市場 次世代シーケンサー市場 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 地域スコープ

1.3. 推定と予測

1.4. 目標

1.5. 調査方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次情報源のリスト

1.11. 略語リスト

第2章. 次世代シーケンサー市場 エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合環境スナップショット

第3章 次世代シーケンサー市場 次世代シーケンサー市場 変数、トレンド、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場の系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.4.1. 指数関数的に減少する遺伝子配列決定コスト

3.4.2. コンパニオン診断と個別化医療の発展

3.4.3. 有力市場企業間の競争激化

3.4.4. NGS技術の臨床機会の増加

3.4.5. クラウドコンピューティングとデータ統合の技術的進歩

3.4.6. がんに対する効果的な診断・治療法の開発を支える医療費の増大

3.4.7. がんの有病率の増加

3.5. 市場阻害要因分析

3.5.1. データ管理のための計算効率の欠如

3.5.2. 非価値ベースのNGS償還政策と規制状況

3.5.3. NGS導入に伴う課題

3.6. 市場分析ツール

3.6.1. SWOT分析;要因別(政治・法律、経済、技術)

3.6.2. ポーターのファイブフォース分析

3.6.3. COVID-19インパクト分析

第4章. 技術ビジネス分析

4.1. 次世代シーケンスデータ解析市場: 技術動向分析

4.2. ターゲットシーケンス&リシーケンス

4.2.1. ターゲットシーケンス&リシーケンス市場の推定と予測、2018年〜2030年(百万米ドル)

4.2.2. DNAベースのターゲットシーケンス&リシーケンス

4.2.2.1. DNAベースの標的シーケンス&リシーケンス市場の推定と予測、2018年~2030年(USD Million)

4.2.3. RNAベースのターゲットシーケンス&リシーケンス

4.2.3.1. RNAベースの標的シーケンス&リシーケンス市場の予測および予測、2018年~2030年(USD Million)

4.3. 全ゲノムシーケンス

4.3.1. 全ゲノムシーケンス市場の推定と予測、2018年~2030年(USD Million)

4.4. 全エクソームシーケンス

4.4.1. ホールエクソームシーケンス市場の推定と予測、2018年~2030年(USD Million)

第5章 製品事業分析 製品ビジネス分析

5.1. 次世代シーケンスデータ解析市場: 製品動向分析

5.2. プラットフォーム

5.2.1. プラットフォーム市場の推定と予測、2018年~2030年(百万米ドル)

5.2.2. シーケンス

5.2.2.1. シーケンスプラットフォーム市場の推定と予測、2018年~2030年(USD Million)

5.2.3. データ解析

5.2.3.1. データ解析プラットフォーム市場の推定と予測、2018年~2030年(USD Million)

5.3. 消耗品

5.3.1. 消耗品市場の推定と予測、2018年~2030年(USD Million)

5.3.2. サンプル前処理

5.3.2.1. サンプル前処理市場の推定と予測、2018年~2030年(USD Million)

5.3.3. ターゲットの濃縮

5.3.3.1. ターゲット濃縮市場の推定と予測、2018年~2030年(USD Million)

5.3.4. その他

5.3.4.1. その他市場の推定と予測、2018年~2030年(USD Million)

第6章 アプリケーションビジネス分析 アプリケーションビジネス分析

6.1. 次世代シーケンスデータ解析市場 アプリケーション動向分析

6.2. がん領域

6.2.1. オンコロジー市場の推定と予測、2018年~2030年(百万米ドル)

6.2.2. 診断とスクリーニング

6.2.2.1. 診断&スクリーニング市場の推定と予測、2018年〜2030年(USD Million)

6.2.2.2. 腫瘍スクリーニング

6.2.2.2.1. 腫瘍スクリーニング市場の推定と予測、2018年〜2030年(USD Million)

6.2.2.2.2. 散発性がんスクリーニング市場の推定と予測、2018年〜2030年(USD Million)

6.2.2.2.3. 遺伝性がんスクリーニング市場の推定と予測、2018年〜2030年(USD Million)

6.2.2.3. コンパニオン診断薬

6.2.2.3.1. コンパニオン診断薬市場の推定と予測、2018年〜2030年(百万米ドル)

6.2.2.4. その他の診断薬

6.2.2.4.1. その他の診断薬市場の推定と予測、2018年〜2030年(USD Million)

6.2.3. 調査研究

6.2.3.1. 調査研究市場の推定と予測、2018年〜2030年(USD Million)

6.3. 臨床調査

6.3.1. 臨床調査市場の推定と予測、2018年〜2030年(USD Million)

6.3.2. 感染症

6.3.2.1. 感染症市場の推定と予測、2018年〜2030年(USD Million)

6.3.3. 特発性疾患

6.3.3.1. 特発性疾患市場の推定と予測、2018年〜2030年 (百万米ドル)

6.3.4. 遺伝性疾患

6.3.4.1. 遺伝性疾患市場の推定と予測、2018年〜2030年(百万米ドル)

6.3.5. 非感染性/その他の疾患

6.3.5.1. リプロダクティブヘルス市場の推定と予測、2018年〜2030年(百万米ドル)

6.4. リプロダクティブヘルス

6.4.1. 臨床調査市場の推定と予測、2018年〜2030年(USD Million)

6.4.2. NIPT

6.4.2.1. NIPT市場の推定と予測、2018年〜2030年(USD Million)

6.4.2.2. 異数性

6.4.2.2.1. 異数性市場の推定と予測、2018年〜2030年(USD Million)

6.4.2.3. 微小欠失

6.4.2.3.1. 微小欠失市場の推定と予測、2018年〜2030年(百万米ドル)

6.4.3. PGT

6.4.3.1. PGT市場の推定と予測、2018年~2030年(百万米ドル)

6.4.4. 新生児遺伝子スクリーニング

6.4.4.1. 新生児遺伝子スクリーニング市場の推定と予測、2018年〜2030年(百万米ドル)

6.4.5. 単一遺伝子解析市場

6.4.5.1. 単一遺伝子解析市場の推定と予測、2018年〜2030年(USD Million)

6.5. HLAタイピング/免疫系モニタリング

6.5.1. HLAタイピング/免疫系モニタリング市場の推定と予測、2018年~2030年(USD Million)

6.6. メタゲノミクス、疫学、医薬品開発

6.6.1. メタゲノミクス、疫学&医薬品開発市場の推定と予測、2018年〜2030年(USD Million)

6.7. アグリゲノミクスと科学捜査

6.7.1. アグリゲノミクス&フォレンジック市場の推定と予測、2018年〜2030年(USD Million)

6.8. 消費者ゲノム

6.8.1. 消費者ゲノミクス市場の推定と予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:978-1-68038-428-4