世界の非鉄スクラップリサイクル市場レポート:推進要因、市場規模、競争環境、地域別分析、~2032年

市場規模

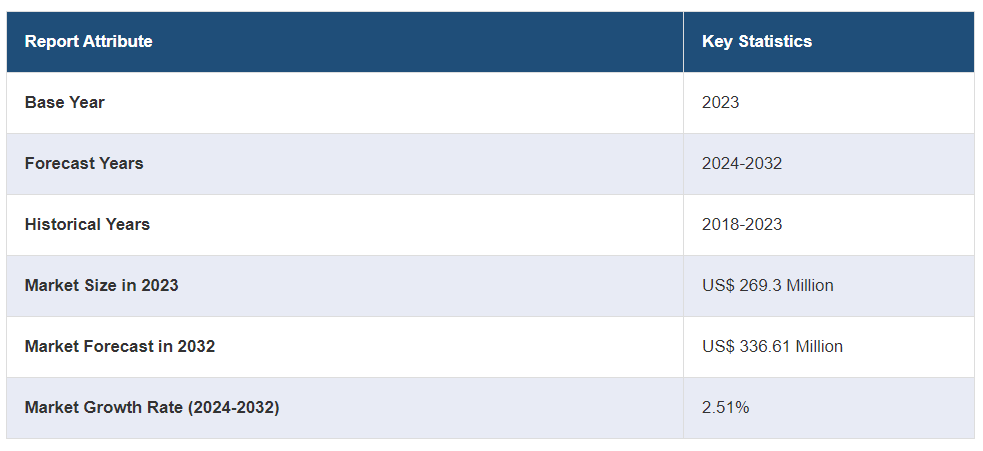

世界の非鉄スクラップリサイクル市場規模は、2023年には2億6930万米ドルに達しました。今後、IMARC Groupは、2032年までに市場が3億3661万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は2.51%になると予測しています。市場は主に、環境意識の高まり、自動車およびエレクトロニクス産業からの製品需要の増加、リサイクル技術の進歩、持続可能な開発への傾倒の高まりによって牽引され、著しい成長を遂げています。

非鉄スクラップリサイクル市場分析:

主な市場推進要因: 主な市場推進要因としては、環境意識の高まりと持続可能性への取り組みが挙げられ、これらは二酸化炭素排出量を削減するためのリサイクルを促進しています。非鉄スクラップのリサイクルプロセスにおける高度な選別や処理機器などのさまざまな技術的進歩は、効率性と回収率をさらに高めます。主にアルミニウムや銅などの材料に対する自動車および電子機器業界からの需要の高まりも、市場の成長を後押ししています。さらに、リサイクルと循環経済の実践を奨励することを目的としたさまざまな政府政策やインセンティブは、非鉄スクラップのリサイクル市場の成長を大幅に後押ししています。

市場の主な動向:主な市場動向としては、金属の回収率と純度を高める渦電流選別機やセンサーベースのシステムなどの高度な選別技術の採用が増加していることが挙げられます。電気自動車の生産台数の増加と電子機器の普及により、アルミニウムや銅などの再生金属の需要がさらに高まっています。また、環境意識の高まりと資源不足に伴い、リサイクルと持続可能性を推進する政府の支援的な規制が非鉄金属スクラップのリサイクル市場の成長を後押ししています。

地理的な動向: 市場の地理的傾向を見ると、主に急速な工業化と自動車および電子機器部門からの需要の高まりにより、アジア太平洋地域で著しい成長が見られます。北米とヨーロッパも、概して厳格な環境規制と高度なリサイクルインフラにより、大きなシェアを占めています。ラテンアメリカと中東の新興経済国では、工業活動の緩やかな増加とリサイクルを推進する政府の取り組みにより、著しい成長が見られます。これらの地域では、金属回収の全体的な向上と持続可能な慣行の支援を目的として、最新の再生技術に多額の投資を行っています。

競合状況:非鉄金属スクラップリサイクル業界の主要企業には、アルセロール・ミッタル(ArcelorMittal S.A.)、アウルビス(Aurubis AG)、コマーシャル・メタルズ・カンパニー(Commercial Metals Company)、DOWAエコシステム(Dowa Holdings)、ヨーロピアン・メタル・リサイクリング(European Metal Recycling Limited)、レモンディス(Remondis SE & Co. KG)(レトマン・ゼー・ウント・カンパニー・ケー・ゲー(Rethmann Se & Co. Kg))、SAリサイクリング(SA Recycling LLC)(シムズ・リミテッド(Sims Ltd.))、シムズ・リミテッド(Sims Limited)などがあります。

課題と機会: 市場は、汚染問題、高い処理コスト、原材料供給の変動など、さまざまな課題に直面しており、それらはリサイクル業務の品質と効率に影響を及ぼす可能性があります。しかし、選別と処理における技術の進歩は、全体的な回収率と業務効率の向上につながるため、大きな機会をもたらします。自動車および電子機器業界からの需要の高まり、政府による支援政策、環境意識の高まりが、非鉄スクラップリサイクル市場の成長をさらに促進しています。

非鉄スクラップリサイクル市場の動向:

環境意識の高まりと持続可能性への取り組み

世界中で持続可能性と二酸化炭素排出量の削減への注目が高まっています。アルミニウム、銅、亜鉛などの非鉄金属のリサイクルは、一次金属の生産よりもエネルギー効率が高く、温室効果ガス(GHG)排出量の大幅な削減につながります。この環境上の利点により、リサイクル素材に対する規制面の支援と消費者からの関心が高まっています。例えば、リサイクル・インターナショナル誌が発表した報告書によると、2023年の非鉄金属のリサイクルによる世界生産量は中国で1760万トンに達し、6.34%増加しました。この中には、リサイクル銅385万トン、リサイクルアルミニウム950万トン、リサイクル鉛295万トン、リサイクル亜鉛130万トンが含まれています。

技術的進歩

スマートな回収ボックス、モバイルスクラップ処理、AIによる市場分析、透明なサプライチェーン追跡のためのブロックチェーン、新製品製造のための3Dプリンティングといった最近の進歩により、金属スクラップ業界は再編されています。 これらの技術革新は、回収、処理、販売の合理化を約束し、最終的には利益の増加と環境の持続可能性の促進につながります。 例えば、国際的な金属リサイクルのリーダーであるシムズ・メタルは、アレンズ・アベニューの施設に電気自動車の圧縮機に30万ドルを投資しました。この新しい設備は、年間9.6トンの二酸化炭素排出削減が見込まれ、ロードアイランド州の気候変動に関する2021年法を支援するものです。 シムズ・メタルの持続可能性と技術革新への取り組みは、2050年までに二酸化炭素排出量を実質ゼロにするという同州の目標に沿ったものです。 こうした取り組みは、技術の進歩と規制の支援により、業界がより効率的で環境にやさしい慣行へとシフトしていることを強調しています。

自動車業界からの需要の高まり

自動車業界からの製品需要の高まりは、非鉄金属リサイクル市場を大きく牽引しています。電気自動車(EV)の生産増加と電子機器の普及により、リサイクル金属の需要が高まっています。リサイクルアルミニウムは、軽量かつ高強度であることから、特に自動車製造において価値が高く、燃費と性能の向上に役立ちます。例えば、2023年10月には、SUEZと豊田通商がトルコの自動車産業における金属回収を強化するために提携を拡大し、活動を50%増加させた。このコラボレーションは、廃棄物管理と価値抽出のための革新的なソリューションの開発を目指している。金属回収能力の向上は、脱炭素化、資源保全、循環経済に向けた自動車産業の取り組みに貢献する。この提携は、より持続可能で環境にやさしい自動車産業への大きな一歩となります。

非鉄スクラップリサイクル市場のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、金属とセクターに基づいて市場を分類しています。

金属別の内訳:

非鉄金属スクラップリサイクル市場レポート

アルミニウム

銅

鉛

その他

アルミニウムが市場シェアの大半を占める

本レポートでは、金属別に市場の詳細な内訳と分析を提供しています。これにはアルミニウム、銅、鉛、その他が含まれます。レポートによると、アルミニウムが最大のセグメントを占めています。

アルミニウムは、その幅広い用途と優れたリサイクル性により、非鉄スクラップのリサイクル市場で最大のシェアを占めています。自動車、航空宇宙、建設などの産業では、重量に対する強度、耐久性、耐食性に優れていることから、リサイクルアルミニウムが広く利用されています。アルミニウムのリサイクルは、原材料から新たにアルミニウムを生産するよりもエネルギー消費量が大幅に少ないため、環境面での利点がさらに高まります。このため、アルミニウムは温室効果ガス(GHG)排出量の削減と持続可能な慣行の推進において重要な材料となっています。その結果、アルミニウムのリサイクルが持つ経済的および環境的な利点が、非鉄金属スクラップのリサイクル市場におけるアルミニウムの主導的地位を強化しています。例えば、ブラジルを代表するアルミニウムリサイクル企業であるラタサ・リサイクラジェン社は、業界におけるイノベーションのパイオニアです。年間30万トン以上の処理能力を持つ同社は、2022年に稼働を開始した新しいTaint/Tabor処理ラインを含む、選別および処理のための最先端技術を活用しています。持続可能性への取り組みは、加工されたアルミニウムの100%リサイクルという目標にも表れています。

分野別内訳:

建設

自動車

消費財

工業製品

建設業界が業界最大のシェアを占めています

また、分野別の市場の詳細な内訳と分析も報告書に記載されています。これには、建設、自動車、消費財、工業製品が含まれます。報告書によると、建設が最大のセグメントを占めています。

建設業界は非鉄金属スクラップのリサイクル市場で最大のシェアを占めており、これはアルミニウム、銅、亜鉛などの材料に対する大きな需要に牽引されている。これらの金属は、耐久性、軽量性、耐食性により、建設プロジェクトに不可欠である。リサイクルされた非鉄金属は、建物の骨組み、配線、配管に広く使用されており、持続可能な建築慣行に貢献している。リサイクルによる環境への影響とコストの削減に対する業界の取り組みは、市場におけるその支配的な地位をさらに強固なものとしている。

地域別内訳:

非鉄スクラップリサイクル市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、非鉄スクラップリサイクル市場で最大のシェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域は非鉄スクラップリサイクルの最大の地域市場となっています。

アジア太平洋地域は非鉄金属スクラップのリサイクル市場をリードしており、最大の市場シェアを占めています。この優位性は、中国、インド、日本などの国々における急速な工業化と都市化によってもたらされており、これらの国々では大量のスクラップ金属が発生しています。この地域の広範な製造活動と、リサイクルと持続可能な慣行を推進する政府の取り組みが相まって、この市場のリーダーシップを強化しています。さらに、建設および自動車産業における非鉄金属の高い需要が、アジア太平洋地域における非鉄金属スクラップのリサイクル市場の成長をさらに後押ししています。2024年6月、三井物産株式会社は、インドの著名な金属リサイクル企業であるMTC Business Private Ltd.への投資計画を発表しました。この投資は、MTCを三井の持分法適用関連会社として強化することを目的としている。インド全土に30以上のリサイクル拠点を構えるMTCは、特に鉄鋼業界において大きな成長が見込まれている。三井の投資は、循環型経済へのコミットメントと、社会発展のための産業ソリューションへの重点を反映している。

競合状況

市場調査レポートでは、市場の競合状況についても包括的な分析を行っている。また、主要企業の詳しい企業概要も提供されている。非鉄スクラップリサイクル業界の主要企業には、ArcelorMittal S.A.、Aurubis AG、Commercial Metals Company、Dowa Eco-System Co. Ltd. (Dowa Holdings)、European Metal Recycling Limited、Remondis SE & Co. KG(Rethmann Se & Co. Kg)、SA Recycling LLC(Sims Ltd.)、Sims Limitedなどがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。

非鉄金属スクラップリサイクル市場は競争が激しく、ArcelorMittal S.A.、Aurubis AG、Commercial Metals Company、Dowa Eco-System Co. Ltd.(Dowa Holdings)などが業界をリードしています。これらの企業は、高度な技術と広範なグローバルネットワークを活用して、市場での地位を維持しています。選別と加工における技術革新、戦略的買収や提携により、業務効率の向上と市場拡大を実現しています。さらに、急速な工業化と政府による支援政策を追い風に、アジア太平洋地域の地域企業も競争環境に大きく貢献し、市場力学を激化させています。

非鉄スクラップリサイクル市場ニュース:

2023年6月、EMRは業界パートナーと協力し、英国の製造業におけるリサイクルアルミニウムの使用拡大を目指すことを発表した。この取り組みは、二酸化炭素排出量とバージン素材への依存を低減することを目的としている。EMRは、等級の仕様を調整し、分離技術を向上させることで、リサイクルアルミニウムが国内製品に使用するための品質基準を満たすことを計画している。この取り組みは、特に自動車業界において、再生アルミニウムを利用することによる環境面および経済面の利点を浮き彫りにしています。

2023年3月、金属リサイクルの世界的リーダーであるシムス・メタルは、2023年4月中旬にペンシルベニア州を拠点とするノースイースト・メタル・トレーダーズ(NEMT)を買収しました。この買収により、シムス・メタル・ノースアメリカは非鉄金属事業を拡大し、フィラデルフィアでの存在感を強化するための商業的および運営上の相乗効果がもたらされることになります。この動きはシムズ・リミテッドの成長戦略に沿ったものであり、同社の銅の取扱量を大幅に増やし、エネルギー転換と脱炭素化における同社の地位を強化するでしょう。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の非鉄スクラップリサイクル市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の非鉄スクラップリサイクル市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 世界の非鉄金属スクラップリサイクル市場 – 金属別内訳

6.1 アルミニウム

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 銅

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024年~2032年)

6.3 鉛

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.3.3 市場区分

6.3.4 市場予測(2024年~2032年)

6.4 その他

6.4.1 歴史的および現在の市場動向(2018年~2023年)

6.4.2 市場予測(2024年~2032年)

6.5 金属別魅力的な投資提案

7 世界の非鉄スクラップリサイクル市場 – セクター別内訳

7.1 建設

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場細分化

7.1.4 市場予測(2024年~2032年

7.2 自動車

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2018年~2023年

7.2.3 市場細分化

7.2.4 市場予測(2024年~2032年)

7.3 消費財

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.3.3 市場細分化

7.3.4 市場予測(2024年~2032年)

7.4 工業製品

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.4.3 市場細分化

7.4.4 市場予測(2024年~2032年)

7.5 セクター別の魅力的な投資提案

8 世界の非鉄スクラップリサイクル市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A19066