世界の非食肉原料市場は2029年までに511億米ドル、CAGR 4.4%で成長すると予測

市場動向

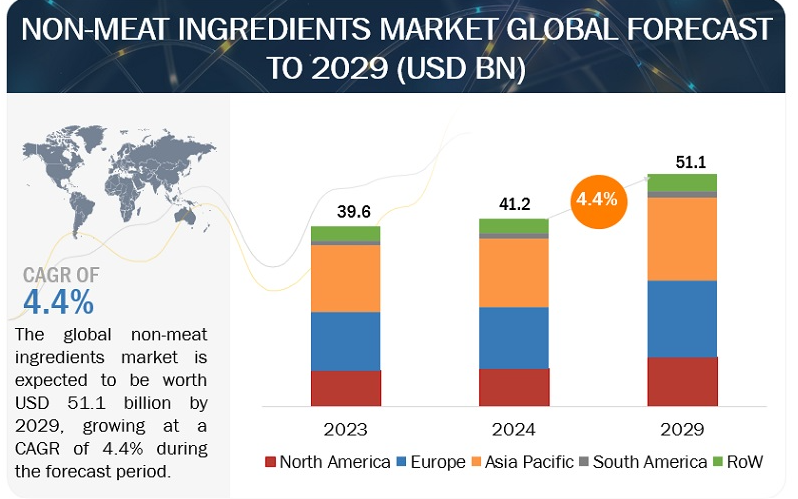

世界の非食肉原料市場は大幅な拡大基調にあり、2024年の評価額412億米ドルから2029年には511億米ドルに達すると予測され、4.4%の有望な年間平均成長率(CAGR)を示している。人口増加と都市化に牽引された世界全体の食肉消費量の増加は、食肉生産者に製品の品質と安全性を確保しつつ、増大する需要を満たすよう圧力をかけている。非食肉原料は、食肉製品の官能特性、食感、風味、保存性を高めることにより、こうした目的を達成する上で重要な役割を果たしている。

さらに、非食肉原料は食肉製品メーカーのブランド差別化において極めて重要な役割を果たしている。競争が激化する市場において、これらの原料を使用することで、生産者は独自の風味、食感、外観を作り出すことができ、競合他社との差別化を図ることができる。例えば、特定の香味料や食感改良剤を利用することで、ハンバーガーのパテやソーセージに独特の特徴を与え、消費者へのアピールを高めることができる。

さらに、食肉は腐敗しやすいため、保存期間を延ばし鮮度を維持するために添加物や保存料を使用する必要があり、そのため保存料や酸化防止剤などの非食肉成分の需要が高まっている。非食肉原料市場は、明らかな利点があるにもかかわらず、主にコスト競争力に関する課題に直面している。メーカーは競争力を維持するために、品質とイノベーションの必要性とコスト効率の高いソリューションのバランスを取らなければならない。こうした課題を克服するには、研究開発への投資や、製品の品質や安全性を損なうことなく製造工程を最適化しコストを削減するための戦略的提携が必要となる。

推進要因:コンビニエンス・フード消費の増加

コンビニエンス・ミート製品は、味や栄養に妥協することなく時間節約を可能にするため、現代の消費者の間で人気が高まっている。コンビニエンス・ミート製品の消費急増は、時間的制約を特徴とする消費者のライフスタイルの変化と、迅速な食事ソリューションへの欲求に起因している。これらの製品は、準備にかかる時間を最小限に抑え、多忙なスケジュールにも対応できる利便性を提供する。その結果、こうした消費の急増が非食肉原料市場を前進させている。非食肉原料は、食肉加工製品の官能特性、保存性、食感を向上させる上で極めて重要な役割を果たしている。香味料、保存料、食感改良剤などを含むこれらの原料は、コンビニエンス・ミートの望ましい味、外観、全体的な品質に貢献している。

コンビニエンス・ミート製品の需要が高まるにつれ、製品の完全性を維持し消費者の期待に応えるための非ミート原料の必要性も高まっている。したがって、コンビニエンス・ミート製品の消費量の増加は、非ミート原料市場拡大の原動力となっている。これらの原料は、加工肉の望ましい特性や特徴を実現するために不可欠だからである。

阻害要因 環境と動物に対する懸念の高まり

環境と動物に対する懸念の高まりは、特に食肉加工業界において、非食肉原料市場に大きな制約をもたらしている。消費者は、食品生産における透明性と倫理的な調達方法をますます求めるようになっている。このため、食肉加工製品における添加物、保存料、その他の非食肉成分の使用に対する監視が厳しくなっている。家畜放牧のための森林伐採や温室効果ガスの排出など、食肉生産が環境に与える影響への懸念から、消費者は代替タンパク源を求めたり、食肉消費を完全に控えるようになっている。その結果、食肉加工業者は、食肉以外の原材料を減らして製品を改良するか、植物由来の代替品を模索する必要に迫られている。

好機: ファストフード・チェーンに対する需要の増加

ファーストフード・チェーンの需要が急増していることは、非食肉原料市場、特に食肉用途に特化した非食肉原料市場に有利な機会をもたらしている。香味料、結着剤、充填剤、食感改良剤など、こうした特殊な原料は、ファストフードで一般的に使用される加工肉の官能特性と品質を高めるために不可欠である。味や食感に妥協することなく、便利な食事を求める消費者が増える中、ファーストフードチェーンは、一貫性を維持し、顧客の期待に応えるために、肉以外の食材に依存している。

課題 ベジタリアンとビーガン人口の増加

ベジタリアンとビーガン人口の増加は、非食肉原料市場、特に食肉加工業界にとって課題となっている。消費者の食肉離れにより、非食肉原料を含む製品に対する需要が減少し、市場の存続可能性と収益性に影響を及ぼしている。さらに、これらの原料の安全性と表示に関する規制の精査が複雑さを増している。

加工・生肉、最終用途別市場が2023年に急成長

様々な食肉セグメントの中で、加工・生肉は非食肉原料の利用において最も急成長している。消費者のライフスタイルの変化、可処分所得の増加、コンビニエンス・フードに対する意識の高まりにより、加工・熟成肉の需要が急増している。これらの食肉は消費者に最小限の調理ですぐに食べられる選択肢を提供し、迅速で便利な食事ソリューションの需要に応える。

加えて、肉以外の原材料を使用することで、メーカー各社は革新的な新製品を投入することが可能となり、この分野の成長をさらに後押ししている。マリネ肉、生肉、調理済み肉、冷凍肉といった他の食肉カテゴリーに比べ、加工肉や生肉は非食肉原料を組み込める範囲が広いため、非食肉原料市場に大きく貢献している。

北米は地域の中で非食肉原料市場で最も急成長している。

北米の消費者は、利便性だけでなく多様で健康的な選択肢を求め、食肉加工品への傾斜を強めている。同地域の食肉消費量はかなり高い。たとえば、米国農務省(USDA)によれば、米国は世界でもトップクラスの食肉消費国である。2020年、典型的なアメリカ人は年間約222.2ポンド(100.7kg)の肉を消費した。その内訳は、牛肉が58%、鶏肉が23%、豚肉が16%で、残りはその他の肉のミックスである。このような消費者の需要から、加工肉の品質と栄養価を高めることができる革新的な非食肉原料の必要性が高まっている。さらにこの地域は、高度な技術力と相まって、確立された食肉加工産業を誇っている。このインフラにより、食肉製品に非食肉原料を幅広く取り入れることが容易になり、風味、食感、全体的な魅力が強化された製品の製造が可能になる。

さらに、食品の安全性と品質基準に関する厳しい規制と消費者の意識の高まりは、メーカーが規制要件を満たす高品質の非食肉原料に投資することを後押ししている。このようなコンプライアンスへの取り組みは消費者の信頼を育み、市場の成長をさらに刺激する。さらに、北米の堅調な経済と比較的高い可処分所得は、消費者が高級食肉製品に投資する力を与えている。その結果、メーカー各社は提供する製品を差別化し、進化する消費者の嗜好に対応するために、非食肉原料でイノベーションを起こすインセンティブを与えられている。

主要企業

この市場の主要プレーヤーには、Kerry Group plc. (アイルランド)、Ingredion社(米国)、Associated British Foods plc社(英国)、International Flavors & Fragrances社(米国)、ADM社(米国)、Cargill, Incorporated社(米国)、BASF SE社(ドイツ)、DSM社(オランダ)、Advanced Food Systems社(米国)、Essentia Protein Solutions社(米国)などである。

この調査レポートは、非食肉原料市場を原料タイプ、原料供給源、最終用途アプリケーションタイプ、形態、地域に基づいて分類しています。

対象読者

非食肉原料メーカー

食肉生産者

加工肉メーカー

政府機関(FDA、EFSA、FSSAIなどの食品安全および規制関連)

非食肉原料市場:

原料ソース別

化学物質

動物由来

植物由来

成分タイプ別

結合剤

充填剤

エクステンダー

香料

着色料

保存料

塩

テクスチャー剤

最終用途タイプ別

生肉

牛肉

豚肉

マトン

家禽類

その他の肉類

加工肉・生肉

ソーセージ

ハンバーガー

ホットドッグ

デリ・ミート

鶏肉加工品(ナゲット、テンダーなど)

生ベーコン

その他の加工肉・生肉

マリネ・味付け肉

調理済み食肉製品

Rteミール

肉スナック

ジャーキー

冷凍肉製品

冷凍ミートパティ

冷凍ミートボール

冷凍ミートベース・アペタイザー

コンビニエンス・フーズ

調理済み肉製品

冷凍ミートベース・ミール

形態別

液体

固形

地域別

北米

欧州

アジア太平洋

南米

その他の地域

2023年10月、OC Flavors社(米国)とNovataste社(オーストリア)の提携により、Mosaic Flavors社(米国)を市場に導入し、リブランドキャンペーンを開始した。この刷新されたブランドは、芸術的革新、科学的熟練、そしてフレーバー開発における顧客の要望を満たすという強いコミットメントのシームレスな統合を意味する。モザイク・フレーバーズは、フレーバー創作への包括的なアプローチを具現化し、想像力と技術的な正確さを組み合わせることで、各顧客の明確なニーズに合わせた卓越した製品をお届けします。今回の提携により、Mosaic FlavorsはOC FlavorsとNovatasteの専門知識を活用し、食肉アプリケーション製品を強化し、成長を促進することができる。

インターナショナル・フレーバーズ&フレグランス社(米国)は2022年7月、ラテンアメリカのイノベーション・センター設立に1,580万米ドルを割り当てた。ブラジルのサンパウロ、コロンビアのボゴタ、チリのサンティアゴに戦略的に位置するこれらの施設は、様々な地域市場に対応できるよう配置されている。これらの施設は、最初のコンセプトから市場導入に至るまで、製品設計と開発における包括的なサポートを提供し、食肉部門を含む食品・飲料などの多様な業界にサービスを提供している。生肉だけでなく、加工肉や生ハム用の食肉原料に特に重点を置くこれらの新センターは、業界に大きく貢献することが期待されている。

2020年11月、イングレディオン(米国)はバーディエント・フーズ社(カナダ)を買収し、植物性タンパク質ソリューションの主要企業としての地位を強化した。この買収により、イングレディオンはこの分野の大手プロバイダーを完全に掌握し、代替タンパク質源に対する消費者の需要の高まりに対応するため、その市場範囲を大幅に拡大する。植物由来の食肉用途への嗜好の高まりに沿った拡張されたポートフォリオにより、この動きは業界の将来の軌道に影響を与える可能性を秘めている。

【目次】

1 はじめに (ページ – 68)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 含むものと含まないもの

1.3.3 対象地域

1.4 考慮した年数

1.5 考慮した通貨

表1 米ドル為替レート, 2019-2023

1.6 考慮した数量単位

1.7 利害関係者

1.8 変化の概要

1.8.1 景気後退の影響

2 調査方法(ページ数 – 75)

2.1 調査データ

図1 非食肉原料市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 主要な一次インサイト

2.1.2.3 一次インタビューの内訳

図2 一次インタビューの内訳(企業タイプ別、呼称別、地域別

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 非食肉原料の市場規模予測:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 非食肉原料の市場規模予測:トップダウンアプローチ(世界市場ベース)

2.2.3 供給サイド分析

図5 サプライサイド分析:各段階における情報源

2.3 データ三角測量

図6 データの三角測量

2.4 リサーチの前提

2.5 限界とリスク評価

2.6 景気後退の影響分析

2.6.1 不況のマクロ指標

図7 不況の指標

図8 世界のインフレ率、2012年~2022年(年率)

図9 世界の国内総生産(2012~2022年)(1兆米ドル

図10 不況の指標と非食肉原料市場への影響

図11 世界の非食肉原料市場:現在の予測 vs. 景気後退の予測

3 事業概要 (ページ – 90)

表2:非食肉原料市場のスナップショット(2024年対2029年

図12 非食肉原料市場:原料タイプ別、2024年対2029年(百万米ドル)

図13 非食肉原料市場:用途別、2024年対2029年(百万米ドル)

図14 非食肉原料市場:原料供給源別、2024年対2029年(百万米ドル)

図15 非ミート原料市場:形態別、2024年対2029年(百万米ドル)

図16 非食肉原料市場シェア(金額)、地域別、2023年

4 PREMIUM INSIGHTS(ページ番号 – 95)

4.1 非食肉原料市場におけるプレーヤーにとっての魅力的な機会

図17 すぐに食べられる食品とコンビニエンス食品の採用拡大が非食肉原料市場を牽引する

4.2 アジア太平洋地域:非食肉原料市場:用途別、主要国・地域別

図18 2024年には生鮮肉製品分野と中国が大きな市場シェアを占める

4.3 非食肉原料市場:主要地域サブマーケットのシェア

図 19 2024 年には米国が最大のシェアを占める

4.4 非食肉原料市場:原料タイプ別、地域別

図20 予測期間中、香料セグメントが市場を支配する

4.5 非食肉原料市場:用途別、地域別

図21 予測期間中、生肉製品分野が市場をリードする

4.6 非食肉原料市場:原料供給源別、地域別

図22:予測期間中、化学物質分野が最大の市場を占める

4.7 非食肉原料市場:形態別、地域別

図23 2029年までに固形物セグメントが市場をリードする

5 市場概観(ページ – 102)

5.1 はじめに

5.2 マクロ経済指標

5.2.1 食肉に対する世界的な食欲の高まり

図24 2050年には人口が95億人を超えると予測される

5.2.2 輸出機会による食肉生産の増加

図25 2000~2020年の主要地域別食肉生産量(千トン)

図26 世界の食肉製品の輸出入、2020~2022年(百万米ドル)

5.3 市場ダイナミクス

図27 非食肉原料市場:促進要因、阻害要因、機会、課題

5.3.1 推進要因

5.3.1.1 より健康的で持続可能な食肉加工製品に対する需要の急増

5.3.1.2 コンビニエンス食品の消費拡大

図 28 食生活における超加工食品の世界消費割合(2022 年

5.3.1.3 食肉加工工場で好まれる機能的な非食肉原料の使用

5.3.2 抑制要因

5.3.2.1 環境と動物に対する懸念の高まり

図 29 異なる食品タイプからの二酸化炭素排出量(2019 年

5.3.2.2 家畜伝染病の発生

図30 H5N1鳥インフルエンザの検出数(2022年、100万羽単位

5.3.2.3 厳格な国際品質基準と規制

5.3.3 機会

5.3.3.1 新製品ラインを開発するための技術進歩

5.3.3.2 インド加工肉市場の成長

5.3.3.3 ファーストフード・チェーンに対する需要の高まり

図31 米国における人気のファーストフードチェーンと売上高(2021年、10億米ドル)

5.3.4 課題

5.3.4.1 厳しい製品表示規則

5.3.4.2 コスト競争力

5.3.4.3 ベジタリアンおよびビーガン人口の増加

図32 米国と欧州:植物性食肉売上高、2020~2022年(10億米ドル)

6 業界の動向(ページ – 114)

6.1 はじめに

6.2 バリューチェーン分析

6.2.1 研究開発

6.2.2 原材料の調達

6.2.3 生産・加工

6.2.4 流通、マーケティング、販売

図33 非食肉原料市場:バリューチェーン分析

6.3 技術分析

6.3.1 主要技術

6.3.1.1 高圧処理(HPP)

6.3.2 補完的技術

6.3.2.1 パルス電界(PEF)技術

6.3.3 隣接技術

6.3.3.1 オートメーションとロボット工学

6.4 特許分析

図34 非食肉原料市場に関連する主要特許のリスト(2013~2023年

表3 付与された主要特許のリスト(2020~2023年

6.5 エコシステム分析/市場地図

6.5.1 需要サイド

6.5.2 供給側

図35 非食肉原料市場:エコシステム

表4 非食肉原料市場:エコシステム

6.6 貿易分析

表5 2022年におけるウシ肉(生鮮・冷蔵)の輸出入上位10カ国(千米ドル

表6 ウシ科動物の食肉(生鮮または冷蔵)の輸出入上位10カ国、2022年(トン

表7 冷凍牛肉の輸出入上位10カ国(2022年) (千米ドル)

表8 冷凍牛肉の輸出入上位10ヶ国、2022年(トン)

表9 豚の食肉(生鮮、冷蔵、冷凍)輸出入上位10ヶ国、2022年 (千米ドル

表10 豚肉の輸出入上位10カ国(生鮮、冷蔵、冷凍)(トン

表11 羊・山羊肉の輸出入上位10カ国(生鮮・冷蔵・冷凍) (千米ドル)

表12 羊・山羊肉(生鮮・冷蔵・冷凍)の輸出入上位10ヶ国、2022年(トン

6.7 価格分析

6.7.1 主要企業の平均販売価格動向(原料タイプ別

図36 平均販売価格の動向(原料タイプ別)(米ドル/kg

表13 非食肉原料市場:平均販売価格(asp)、原料タイプ別、2019年~2023年(米ドル/kg)

6.7.2 主要企業の平均販売価格動向(地域別

表14 非食肉原料市場:地域別平均販売価格(ASP)、2019年~2023年(米ドル/kg)

6.8 顧客のビジネスに影響を与えるトレンドと混乱

図37 顧客のビジネスに影響を与えるトレンドと混乱

6.9 主要会議・イベント

表15 非食肉原料市場:会議・イベントの詳細リスト(2024~2025年

6.10 規制の状況

6.10.1 規制機関、政府機関、その他の組織

表16 北米:規制機関、政府機関、その他の団体一覧

表17 欧州:規制機関、政府機関、その他の組織の一覧

表18 アジア太平洋地域:規制機関・政府機関・その他の団体リスト

表19 南米:規制機関、政府機関、その他の組織のリスト

6.10.2 規制の状況

6.10.2.1 北米

6.10.2.2 欧州

6.10.2.3 アジア太平洋

6.11 ケーススタディ分析

6.11.1 ケリーグループは亜硝酸ナトリウムをアクセルに置き換え、健康志向の消費者にアピールしている。

6.11.2 マルケイドのテンダーマックス・マリネードは冷凍RTCチキン製品のジューシーさ、柔らかさ、調理時間を改善した。

6.12 ポーターの5つの力分析

表20 非食肉原料市場:ポーターの5つの力分析

図 38 非食肉原料市場:ポーターの5つの力分析

6.12.1 競争相手の強さ

6.12.2 新規参入の脅威

6.12.3 代替品の脅威

6.12.4 供給者の交渉力

6.12.5 買い手の交渉力

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

図39 食肉以外の原料の主要用途の購買プロセスにおける関係者の影響力

表21 食肉以外の原料の主要用途の購買プロセスにおける関係者の影響力

6.13.2 購入基準

図 40 食肉以外の原料の主要用途における主な購買基準

表22 サプライヤー/ベンダーを選択する際の主な購買基準

6.14 非食肉原料市場:投資と資金調達のシナリオ

図 41 非食肉原料市場における投資家の取引と資金調達

図42 主な非食肉原料企業、2022年(10億米ドル)

7 非食肉原料市場:原料ソース別(ページ番号 – 143)

7.1 はじめに

図43 非食肉原料市場、原料ソース別、2024年対2029年(百万米ドル)

表23 非食肉原料市場、原料供給源別、2019年~2023年(百万米ドル)

表24 非食肉原料市場、原料供給源別、2024年対2029年(百万米ドル)

表25 非食肉原料市場、原料供給源別、2019-2023年(kt)

表26 非食肉原料市場、原料供給源別、2024-2029年(kt)

7.2 化学物質

7.2.1 食肉製品に技術的・品質的特性を付与する化学物質

表27 化学物質:非食肉原料市場、地域別、2019-2023年(百万米ドル)

表28 化学物質:非食肉原料市場、地域別、2024-2029年(百万米ドル)

表29 化学物質:非食肉原料市場:地域別、2019-2023年(kt)

表30 化学物質:非食肉原料市場、地域別、2024-2029年(kt)

7.3 植物

7.3.1 スパイスは食肉製品に風味と味を加える

表31 植物:非食肉原料市場、地域別、2019~2023年(百万米ドル)

表32 植物:非食肉原料市場、地域別、2024~2029年(百万米ドル)

表33 植物:非食肉原料市場:地域別、2019-2023年(kt)

表34 植物:非食肉原料市場、地域別、2024~2029年(kt)

7.4 動物

7.4.1 動物由来の非食肉原料は特定の食肉調理に使用される

表 35 動物:非食肉原料市場、地域別、2019~2023 年(百万米ドル)

表36 動物:非食肉原料市場、地域別、2024~2029年(百万米ドル)

表37 動物:非食肉原料市場、地域別、2019-2023年(kt)

表38 動物:非食肉原料市場、地域別、2024-2029年(kt)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:FB 3848