世界のOEM断熱市場規模は2030年までに179億9,000万ドル、年平均5.5%で成長する見通し

市場概要

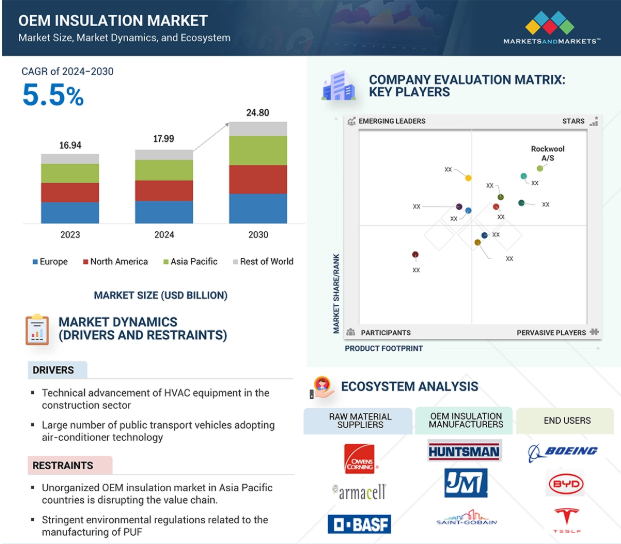

世界のOEM断熱材市場は、2024年の179.9億米ドルから2030年には248.0億米ドルに成長し、2024年から2030年までの年平均成長率は5.5%と予測されています。さまざまな自動車、建設、航空宇宙、電子産業にわたるエネルギー効率要件、厳格な義務規制、持続可能性の推進力は、依然としてOEM断熱材市場の重要な成長促進要因です(OEM断熱材はエネルギー効率を向上させます)。OEMは、ノイズの低減や規制遵守の強化を伴う高度な熱管理を組み込んだコンポーネントにおいて、高性能で非常に効果的な断熱ソリューションを開発してきました。Kingspan社やOwens Corning社などの企業は、PIRやXPS断熱材などの先進的な素材をモジュール式建築システム用のOEMに供給し、エネルギー消費量と設置時間を削減しています。さらに、エアロゲルのような高性能素材は、航空宇宙用途の断熱・耐火要件に使用されています。ボーイングの断熱材メーカーとのパートナーシップは、カスタマイズされたソリューションが市場を成長させるという傾向を反映しています。規制当局の支援と技術革新がこの傾向を後押し。

推進要因:建設分野におけるHVAC装置の技術的進歩

建設業界におけるHVAC装置の効率的な進歩は、依然としてOEM断熱材市場の重要な引き金となっており、正味エネルギー消費の削減と確実で有能な運転に貢献する高レベルの熱効率断熱材を必要としています。一般的に、可変冷媒フロー(VRF)システム、高効率ヒートポンプ、高度なエアハンドリングビッグシステムなどの高度な冷暖房システムに吸収される高性能機器の設置は、温度制御を強化し、騒音伝達を抑えながら、熱の漏れを少なくすることを約束するために機能します。その中で必要なのは、硬質フォーム、グラスファイバー、ミネラルウールなど、高性能断熱システムの要件を満たし、成長し変化し続ける業界の規制を満たしながら将来にわたって耐久性を提供するようにプログラムされた材料です。

IoTやオートメーションシステムと連動したHVACシステムを利用するインテリジェントビルや住宅では、エネルギーの最適化と持続可能性の目標のために、高度に複雑で洗練された断熱材が必要です。これらのHVACシステムは通常、ASHRAEや欧州連合(EU)の「建物のエネルギー性能に関する指令(Energy Performance of Buildings Directive)」に由来するような、厳しいエネルギー基準や規則の影響を受けます。したがって、建設業界におけるHVAC装置の効率的な進歩は、OEM断熱材市場を前進させる原動力となります。

制約:PUF製造に関する厳しい環境規制

OEM断熱材業界では、ポリウレタン・フォーム(PUF)製造にも及ぶ、より厳しい環境規制の施行による制約があります。PUFは、その優れた断熱特性により支持されていますが、その製造において、イソシアネートや発泡剤のような化学物質を使用するため、環境への悪影響が懸念されています。REACH(化学物質の登録、評価、認可、制限)やモントリオール議定書のキガリ修正条項などの欧州の法律では、発泡体製造のどの段階においても、物質中に有害な化学物質が含まれていたり、ハイドロフルオロカーボン(HFC)発泡剤が使用されていたりしないことを確認しています。

北米では、アメリカ環境保護庁(EPA)がSNAP(Significant New Alternatives Policy)プログラムによる規制を導入し、PUF製造における高GWP物質の使用を困難にしました。これらの規制は、低GWP発泡剤を改善する他の手段を模索したり、より持続可能な生産技術に切り替えたりすることをメーカーに強いるため、メーカーのコンプライアンス・コストをさらに増大させる可能性があります。これらの規制は環境保護のために必要かもしれませんが、生産コストの増加、サプライチェーンの複雑化、そして最終的には価格に敏感な傾向がある用途でのPUFベースの断熱材の採用を妨げるという、市場での課題も抱えています。

機会:OEMへの価格圧力につながる原材料費の変動

OEM用断熱材市場の成長を強力に阻害する要因は、プラスチック発泡体の製造に使用される原料、すなわちポリウレタンとポリスチレンの価格変動です。これらは原油から抽出されるため、原油相場の変動に大きく左右されます。原油市場の変動は、世界的な生産量、輸出入シナリオ、物流、人件費、取引手数料、関税などに左右されます。前述の要因に加え、ロシア・ウクライナ紛争やイスラエル・ハマス戦争により、サプライチェーンが寸断され、生産能力が低下し、運賃が上昇し、原料価格の変動が大きくなっています。

さらに、ポリマー、エラストマー、その他の原油ベースの製品のコストが上昇すると、OEM断熱材メーカーの生産コストが直接上昇します。このような高騰を吸収するか、あるいはそのコストを顧客に転嫁するかのどちらかですが、その場合、需要が減少するリスクがあります。さらに、自動車産業や、ある程度は建設業など、価格に非常に敏感な分野ではこの傾向が顕著です。相次ぐサプライ・ラインの寸断、運賃の上昇、政治的緊張の継続といった悪影響の蓄積は、OEM絶縁の成長が依然として足かせとなっていることを意味し、インフレに屈することなくコストベースを下げようと努力する競合他社にとって、問題をさらに複雑にしています。

課題 環境に優しいFEFによる従来の材料の代替

特に、意思決定においてより多くの情報を必要とする消費者にとっては。その代わりに、このような専門的な使用は、OEM断熱材による好意に傾きがちです。しかし、その位置づけのほとんどは、ぜひともこのリーチを、より多くのプールとより多くの可能性のある消費者に到達する方向に制限するでしょうが、実際にはそうではありません。この制限に効果的に対処し、克服するためには、OEM断熱材の数多くの利点と用途を示すさまざまな活動だけでなく、教育・啓発コンテンツをさらに発展させ、前進させる必要があります。そのためには、他社との戦略的パートナーシップにより、実店舗やオンラインEコマースプラットフォームでの存在感を高めることができます。同様に、ソーシャルメディア・チャンネルを活用することで、人々に影響を与え、その情報を広めることができます。また逆に、適切で楽しい教材を作成することで、これから消費者になる人々にOEM断熱材の利点を伝え、教育することができます。このシステムがうまく確立され、適切に実行されれば、消費者は十分な情報を得た上で、このような現代的で革新的かつ有益な繊維製品を手に入れるよう導くことができる、教養ある決断をするために必要な支援を受けることができます。

OEM断熱材のエコシステムは、自動車、建設、航空宇宙分野に関連する原料供給業者、製造業者、流通業者、エンドユーザーで構成されています。これらすべての参加者は、原材料コストの変動、サプライチェーンの中断、持続可能性の義務化といった問題に対処するため、互いに協力する必要があります。

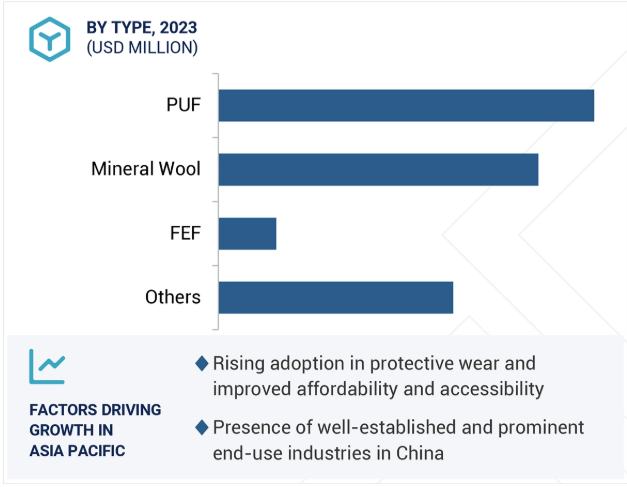

2024年から2030年にかけてOEM断熱材市場をリードするのはミネラルウール部門と予測

予測期間中、環境に優しく持続可能な製品に対する消費者需要の増加により、天然素材のOEM断熱材がOEM断熱材市場で最も急成長する分野となるでしょう。これらの綿、リネン、竹繊維は、湿度吸収性と通過性に優れた生地をレンダリングし、高温条件下での優れた快適性を保証します。消費者の環境意識の変化により、より環境に優しく再生可能な製品を求める声が高まり、天然OEM断熱材の需要が増加しています。天然繊維に関する繊維製品の技術は非常に発達しており、現在では耐久性と冷房効率という点で合成繊維と競合しています。健康とウェルネスへの関心の高まりと、軽量で肌に優しい素材への要求の高まりが、この市場セグメントの成長を促進しています。スポーツウェア、カジュアルアパレル、ホームテキスタイル業界では、快適性と持続可能性に対する消費者の需要に応えるため、天然素材のOEM断熱材を採用する動きが加速しています。また、二酸化炭素排出量を削減するための政府の政策がこの産業を促進しています。可処分所得の増加と発展途上地域のライフスタイルトレンドの変化が重なり、天然素材をベースとした高級OEM断熱材は避けて通れないものとなっています。製造技術の絶え間ない向上と相まって、天然素材のOEM断熱材がOEM断熱材市場全体を拡大する要因となっています。

主要企業・市場シェア

輸送分野はOEM断熱材の最大のエンドユーザーと推定されます。

輸送のエンドユーザー別は、OEMによって作成された断熱材で急成長するでしょう。その原動力となるのは、産業界の要求の高まり、規制の圧力、技術的変化です。効率と低排出がこの種の政策を主導しており、産業は断熱材を装置に使用して熱管理を強化し、装置の電力消費を少なくし、したがって世界的に、排出ガス汚染と持続可能性に関する厳しい規制に対処するのに役立っています。EVとHEVの出現は、高度な断熱ソリューションの市場実現に火をつけるでしょう。乗員の快適性を確保するもう一つの方法は、EVの騒音、振動、ハーシュネスの伝達を低減するために吸音材を使用することです。

軽量断熱材は、車両全体の重量を減らすために重い部品に取って代わる可能性が高いです。現在、自動車、航空宇宙、鉄道の各セクターが、燃費効率と運転性能の向上を目的とした軽量断熱材の主要ユーザーとなっています。都市化や、地下鉄や高速技術などのインフラの拡大により、安全性、効率性、快適性を重視したOEM断熱材の適用に対する需要が増加しました。断熱材の技術開発は、エアロゲルや多層複合材によって行われ、高性能断熱材によって完成します。

断熱材セグメントは予測期間中に最も高いCAGRを記録。

断熱材セグメントは予測期間中に最も高い複合年間成長率(CAGR)を記録。これは、エネルギー効率、環境持続可能性、コスト削減効果を実現する上で、部門を問わず重要な役割を果たすことで達成されました。これは、建物、輸送、および産業用途におけるエネルギー効率目標を実現する場合に重要です。例えば、グラスファイバーやミネラルウールなどの素材は、建物の暖房需要と冷房需要の重複をもたらしました。同時に、輸送には熱管理が必要であり、これは電気自動車(EV)の原型メーカーが最もよく表しています。

EVや再生可能エネルギーシステムの導入により、断熱材はより好まれるようになっています。例えば、EVバッテリーは最適な性能を発揮するために断熱材を使用する必要があります。同時に、ソーラーパネルや風力ローターのような再生可能エネルギー装置は、さまざまな気候状況下でより優れた効率を得るために断熱材とともに使用されます。環境基準の厳格化により、政府は建物、自動車、産業におけるエネルギー効率の高い断熱基準を義務付けるでしょう。断熱材の新開発は、軽量化と耐用年数の延長を実現するエアロゲルや相変化材料から作られた優れた性能の製品で、都市化、グリーンビルディング、コールドチェーン物流の急速な進化も成長を支えています。エアロゲルは、長期的なコスト削減と持続可能性のメリットを提供し、近代的なインフラと産業発展の要として再び台頭しています。

アジア太平洋地域は、予測期間中に世界の断熱材市場で最も高いCAGRを示すと予測されています。急速な工業化、都市化、大規模なインフラ整備がこの成長を後押ししています。中国、インド、多くの東南アジア諸国などの新興経済国での建築ブームにより、エネルギー効率を高め、厳しい建築規制を遵守するための断熱材の需要が増加しています。

また、産業界や企業では、持続可能性の原則と連動した省エネルギーの重要性が高まる傾向が見られ始めています。これは、すでに確立された市場が取っている路線を示しています。アジア太平洋地域の各国政府は、断熱材や断熱目的の高級材料の使用とともに適用される建築技術におけるエネルギー効率を支援するための政策やインセンティブを実施しようとしています。電気自動車や再生可能エネルギーシステムの利用が急増していることも、運輸・エネルギー分野における断熱ソリューションの需要を後押ししています。特に食品や医薬品の分野では、最も求められている温度管理された倉庫施設のために、工業生産規模やコールドチェーンロジスティクスが増加し続けており、この市場を後押ししています。それゆえ、断熱材は、原材料と労働力の経済性に支えられた断熱技術の開発にとって好ましい生産地となり、消費拠点となりやすくなっています。そのため、この地域はダイナミックな成長軌道に入り、断熱材の世界市場の中心に位置しています。

2024年6月、アルマセルは、西オーストラリア州で定評のある断熱材製造業、E&Mインダストリーズ社のエンジニアリング事業の買収を発表しました。この買収により、アーマセルは材料メーカーから完全なソリューション・プロバイダーへと移行し、同地域における産業用断熱材および省エネソリューションを強化することができます。E&Mインダストリーズ社の断熱ジャケットに関する専門知識を統合することで、アーマセルはOEM顧客により包括的で革新的な製品を提供することができ、OEM断熱市場の成長を促進します。

2023年7月、Kingspan Groupは、木質繊維断熱材および木質系建築外皮製品の世界的リーダーであるSteico社の株式の過半数を取得しました。Steicoの一連の木質系建築外皮ソリューションをポートフォリオに加えることで、Kingspanは包括的な断熱製品を顧客に提供する能力を強化しました。Steico社のバイオベースのソリューションは、持続可能でエネルギー効率の高い建築材料に対する需要の高まりに合致しています。この買収により、キングスパンは持続可能性とエネルギー性能のニーズを満たすため、より環境に優しい選択肢を提供できるようになりました。

2022 年 8 月、オーエンズコーニングは、スプレーポリウレタンフォーム断熱材メーカーの Natural Polymers, LLC を買収しました。この買収により、オーエ ンスコーニングは持続可能なソリューションでポートフォリオを強化し、断熱材市場の高成長 分野でのプレゼンスを拡大しました。

2021年8月、コベストロAGは、Votteler Lackfabrik GmbH & Co. KG(ドイツ)、Merck KGaA(ドイツ)、Reichle Technologiezentrum GmbH(ドイツ)と提携し、コベストロのダイレクトコーティング技術を使って、シームレスでインテリジェントな表面を持つ自動車内装部品を製造しました。コーティングされた部品は、ポリウレタン反応射出成形(PU-RIM)プロセスを使用して2つの工程で製造されます。

OEM断熱材市場の主なプレーヤー

Owens Corning (US)

Rockwool A/S (Denmark)

Covestro AG (Germany)

Armacell (Luxembourg)

Huntsman Corporation (US)

Saint-Gobain ISOVER (France)

Rogers Corporation (US)

Recticel Group (Belgium)

Aspen Aerogels Inc (US)

Morgan Advanced Materials PLC (UK)

Knauf Insulation (US)

Johns Manville (US)

L’Isolante K-Flex S.p.A (Italy)

Kingspan Group (Ireland)

【目次】

はじめに

22

研究方法論

26

要旨

36

プレミアムインサイト

40

市場概要

42

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 建設セクターにおけるHVAC機器の技術進歩- 公共交通車両における空調技術の高い採用率 RESTRAINTS- バリューチェーンを混乱させるアジア太平洋諸国の未組織のOEM断熱材市場- ポリウレタンフォームの製造に関連する厳しい環境規制 OPPORTUNITIES- 省エネのために断熱材の使用を義務付ける厳しい規制- 環境に優しい軟質エラストマーフォームによる従来の材料の代替 CHALLENGES- OEMの価格圧力につながる原材料コストの変動

5.3 ポーターのファイブ・フォース分析 競争上のライバルの激しさ 買い手の交渉力 サプライヤーの交渉力 代替品の脅威 新規参入の脅威

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 バリューチェーン分析 原材料供給業者 oem断熱材製造業者 oem断熱材販売業者 oem断熱材製品製造業者/変換業者

5.6 エコシステム分析主要技術- エアロゲル断熱技術補完技術- 相変化材料断熱技術 隣接技術- 真空断熱パネル

5.7 ケーススタディ分析 Škofja loka生産工場におけるクナウフ断熱材の騒音低減ソリューション 持続可能なプラスチック断熱製品-環境と健康への影響 自動車用途の防音断熱における3Mのイノベーション

5.8 特許分析方法 主要特許のリスト

5.9 2025-2026年の主要会議とイベント

5.10 顧客ビジネスに影響を与えるトレンド/混乱

5.11 貿易分析 輸入シナリオ(HSコード680610) 輸出シナリオ(HSコード680610)

5.12 関税と規制の状況 規制機関、政府機関、その他の組織の紹介

5.13 OEM断熱材の価格分析 ミネラルウール素材タイプのOEM断熱材の平均販売価格動向(2020~2024年) PUF素材タイプのOEM断熱材の平均販売価格動向(2020~2024年) ニトリルブタジエンゴム(NBR)と天然ゴム(NR)によるOEM断熱材軟質エラストマーフォームの地域別平均販売価格動向(2022~2024年) 主要企業の平均販売価格(2023年

5.14 OEM断熱材市場におけるAI/GEN AIの影響:効率と革新の変革

5.15 世界のマクロ経済見通し

5.16 投資と資金調達のシナリオ

OEM断熱製品市場、エンドユーザー別

76

6.1 導入

6.2 交通機関 自動車、航空宇宙、海洋、鉄道技術の急速な進歩が市場を牽引 航空宇宙・防衛 自動車 その他の交通最終用途

6.3 工業用・商業用:耐熱、防音、耐火ソリューションに対する需要の高まりが市 場を後押し

6.4 消費財におけるOEM断熱材の統合の増加が市場を促進

OEM断熱製品市場、断熱材の種類別

83

7.1 導入

7.2 グリーンビルディング開発における断熱材の増加が需要を押し上げる

7.3 新興国における音響断熱材の需要増加が市場を牽引

OEM断熱製品市場:材料種類別

84

8.1 はじめに

8.2 コストとエネルギー効率に優れた建築物に対するミネラルウールの需要がグラス ファイバー・ストーンウール市場を後押し

8.3 ポリウレタンフォーム(PUF) 断熱材におけるバイオベースのPUF需要の増加が成長を促進

8.4 柔軟性エラストマーフォーム(Fef)空調システム設置の増加が需要を牽引

8.5 その他の材料種類

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 4507