世界の爪真菌症治市場展望:2025年から2033年の間に、CAGRは4.5%で成長すると予測

市場規模

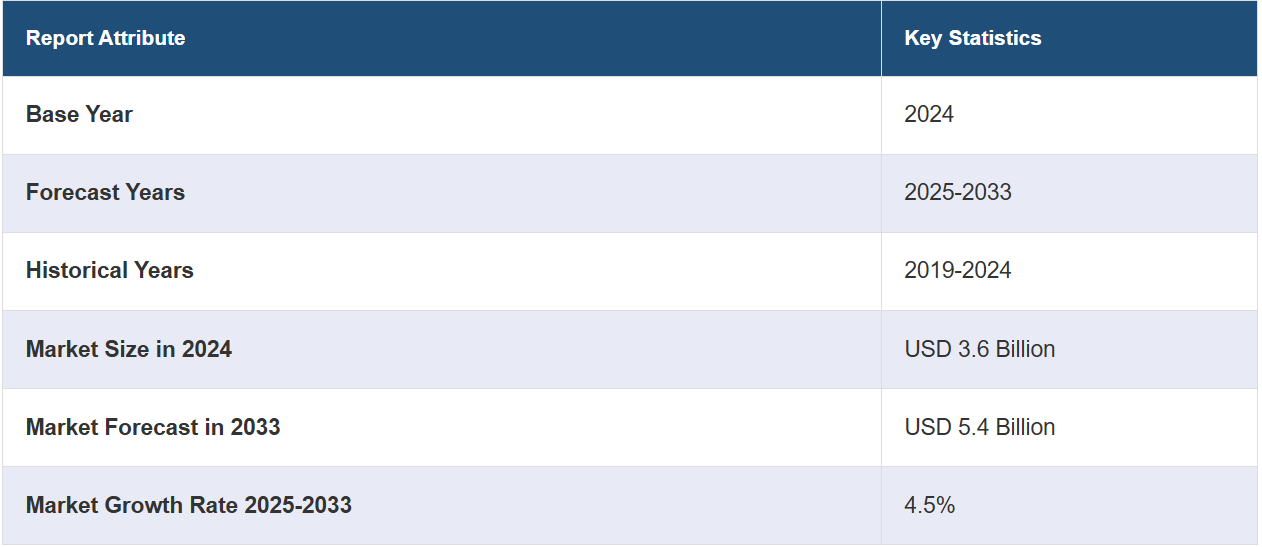

世界的な爪真菌症治療市場の規模は、2024年には36億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに54億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.5%と予測しています。 この真菌感染症の成人およびミレニアル世代における有病率の上昇は、公共のプールへの暴露の増加や、タイトな衣類、汚染された衣類、靴、靴下などの使用が主な要因となっており、市場を牽引しています。

爪真菌症治療市場分析:

主な市場推進要因:ヒト免疫不全ウイルス(HIV)、爪真菌症、糖尿病、末梢動脈疾患(PAD)などの慢性疾患の発生率が増加していることが、市場を後押しする主な要因となっています。さらに、免疫機能の低下や循環器障害を起こしやすい高齢者人口の増加も、成長を促すもう一つの重要な要因となっています。

主な市場動向: 経口投与が可能な水溶性抗真菌治療ソリューションの導入が市場を活性化しています。これに伴い、二次細菌感染の予防と真菌の増殖防止に役立ち、市場に好影響を与えています。

競合状況:世界市場における有力企業には、Bausch Health Companies Inc.、Cipla Limited、Dr. Reddy’s Laboratories、Galderma SA、GlaxoSmithKline PLC、Kaken Pharmaceutical Co. Ltd、Lumenis Ltd、Moberg Pharma AB、Novartis AG、Pfizer Inc.、The OTC Lab B.V.などがあります。

地理的傾向:北米は、ヘルスケアインフラの改善により、市場で明確な優位性を示しています。さらに、爪の衛生を保つための局所用マニキュアや軟膏の使用が増加していることも、地域市場に貢献しています。

課題と機会:既存の治療法の限定的な有効性は、市場の成長を妨げる主な課題のひとつです。しかし、より効果的な抗真菌薬への投資の増加と、治療プロトコルへの患者の順守の改善により、予測期間中の市場の成長が促進されると予想されます。

爪真菌症治療市場の動向:

局所治療の採用

局所治療薬の使用が拡大しているのは、経口薬と比較して全身性の副作用が少なく、非侵襲的であることが主な要因です。例えば、2022年5月には、バイエルのコンシューマーヘルス部門が、爪真菌症治療であるインドの抗真菌治療薬「Canesten」の新しく改良された製品群の発売を発表しました。さらに、真菌性爪感染症の治療薬であるCanestenの新製品は、かゆみの緩和だけでなく感染の拡大も食い止める、フルサイクルの皮膚感染症制御処方による使いやすいソリューションです。この他にも、2022年7月には、Zydus Lifesciencesが爪真菌症の治療薬である抗真菌薬エフィナコナゾール外用液の販売承認を米国食品医薬品局(USFDA)から取得しました。さらに、著名な企業が新薬の製剤化に投資しており、それによってこれらの治療の成功率が高まっています。例えば、2024年6月には、レナータが英国医薬品庁(MHRA)の承認を受けた施設でテルビナフィン250mg錠剤を商品化しました。さらに、これらは白癬菌による爪甲真菌症の治療にも広く使用されています。

併用療法に対する需要

爪真菌症の治療結果を向上させる戦略の人気が高まっていることが、爪真菌症治療市場の成長を後押ししています。例えば、2024年1月、Medexusは、真菌性爪感染症の治療を目的としたテルビナフィン塩酸ネイルラッカーの新薬申請(NDS)が、カナダ保健省に最近受理されたと発表しました。さらに、局所および経口抗真菌剤の併用や、従来の治療法とレーザー療法の統合により、単一治療法の限界に対処することができます。例えば、2023年8月には、インドのオリッサ州政府が、DEC、イベルメクチン、アルベンダゾールの3種類の薬の組み合わせを調整することでリンパ系フィラリア症の根絶を目指す、10日間の集団投薬プログラムを開始しました。これに加えて、爪に発生する真菌感染症の増加も市場を後押ししています。2024年1月、米国疾病対策センター(CDC)は、米国で最近、深刻な抗菌剤耐性表在性真菌感染症が増加していることを受け、局所用抗真菌薬の処方率、処方量、および費用を評価しました。

個別化医療への注目が高まる

個々の患者の特性に基づくテーラーメイドの治療計画が重視される傾向が強まっていることが、市場を後押ししています。2024年2月、オランダのフットケア専門家の1つであるTheOTCLabは、画期的な爪真菌症治療FungeXシリーズの最新製品をデンマーク、スウェーデン、オランダ、ノルウェーで発売しました。これとは別に、各国の政府機関が医療をすべての人々が利用できるようにするための包括的な政策を打ち出しており、これもまた大きな成長要因となっています。例えば、2024年2月には、Community Pharmacy North East London (CPNEL) が、OT医薬品を購入できない患者が無料で利用できるように、地域の統合ケア委員会が資金を提供するセルフケア計画を開始しました。さらに、特定の種類の真菌感染症とその耐性パターンを特定するための臨床試験の増加により、今後数年間、市場は引き続き拡大するでしょう。例えば、2023年9月には、Alkem LaboratoriesとBiosergenが提携し、インドにおける侵襲性真菌症の治療薬であるBSG005の第II相および第III相臨床試験を開始しました。

世界的な爪真菌症治療業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの爪真菌症治療市場予測を提供しています。当社のレポートでは、市場を疾患の種類、治療の種類、薬物クラス、流通チャネルに基づいて分類しています。

疾患の種類による内訳:

遠位爪下爪真菌症

近位爪下爪真菌症

白色表在爪真菌症

カンジダ性爪真菌症

その他

遠位爪下爪真菌症は現在、市場で明確な優位性を示している

本レポートでは、疾患の種類別に市場を詳細に分類・分析しています。これには、遠位爪下爪真菌症、近位爪下爪真菌症、白色表在性爪真菌症、カンジダ性爪真菌症、その他が含まれます。本レポートによると、遠位爪下爪真菌症が最大の市場区分を占めています。

爪甲下型爪真菌症(DSO)は、爪真菌症の中で最も一般的なもので、爪床および爪甲下面への菌の侵入により、爪の変色、肥厚、剥離を招くという特徴があります。DSOの治療における最近の進歩により、患者の治療結果を改善することを目的とした、いくつかの革新的な治療法が開発されました。 エフィナコナゾールやタバボルなど、爪への浸透性を高めた局所用抗真菌薬が導入され、経口薬に代わる効果的な治療法が提供されています。 また、DSOに特化したレーザー治療も登場し、真菌病原体を直接標的とする非侵襲的で痛みのない治療法として注目を集めています。多角的なアプローチにより、難治性のDSOに対処するために、局所用および経口薬の両方を組み合わせた新たな併用療法も発売されています。2023年11月には、皮膚疾患の治療に革新的なナノ医薬品を開発する製薬会社の一つであるBlueberry Therapeutics Limitedが、遠位爪下爪真菌症の治療に用いる新規局所用テルビナフィン抗真菌剤BB2603を発売しました。

治療タイプ別内訳:

レーザー療法

光線力学療法

薬物治療

現在、薬物治療が最大の市場シェアを占めている

本レポートでは、治療の種類別に市場を詳細に分類し、分析しています。これには、レーザー療法、光線力学療法、薬物治療が含まれます。レポートによると、薬物治療が最大の市場区分を占めています。

爪真菌症の薬物治療は主に経口および局所用抗真菌薬を使用しますが、それぞれに症状の治療に有効な例が存在します。テルビナフィン(ラミシール)やイトラコナゾールなどの経口抗真菌薬は、血流を通じて爪床に到達し、真菌感染症を内側から効果的に治療できるため、一般的に処方されています。一方、シクロピロックスやエフィナコナゾールなどの局所治療薬は、患部の爪に直接塗布する非侵襲的な選択肢を提供します。シクロピロックスは、毎日塗布するネイルラッカーで、徐々に爪に浸透して菌を根絶します。例えば、2022年7月には、Zydus Lifesciencesが爪真菌症用の抗真菌エフィナコナゾール外用液の販売承認を米国食品医薬品局(USFDA)から取得しました。

薬効分類別内訳:

アリルアミン

アゾール

グリセオフルビン

その他

本レポートでは、薬効分類別に市場を詳細に分類・分析しています。これには、アリルアミン、アゾール、グリセオフルビン、その他が含まれます。

テルビナフィンなどのアリルアミンは、高い有効性と比較的短い治療期間により、患者と医療従事者の双方から好まれる選択肢となっています。イトラコナゾールやフルコナゾールなどのアゾール系抗真菌薬も徹底的に調査されており、広域スペクトル抗真菌活性と投与レジメンの柔軟性が強調されています。また、他の治療法が禁忌とされる症例における継続使用について、古い抗真菌薬であるグリセオフルビンが分析されています。さらに、このレポートでは、既存の治療法の限界に対処するために開発されている、新たな抗真菌薬やその他の新薬についても調査しています。この分析は、市場力学に関する情報を提供するだけでなく、進化する抗真菌治療の好みやトレンドを理解する上でも役立ちます。

流通チャネル別内訳:

病院およびクリニック

オンラインストア

小売薬局

その他

小売薬局が市場シェアの大半を占める

本レポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これには、病院およびクリニック、オンラインストア、小売薬局、その他が含まれます。レポートによると、小売薬局が最大の市場区分を占めています。

小売薬局は爪真菌症治療市場で最大のセグメントを占めており、これは抗真菌薬の流通と入手のしやすさにおける小売薬局の重要な役割を反映しています。この優位性は、小売薬局の利便性と広範な入手可能性に起因しており、処方薬と市販薬の両方を患者が入手しやすくなっています。例えば、テルビナフィン(ラミシール)やイトラコナゾール(スポラノックス)などの広く使用されている経口抗真菌薬は、通常、小売薬局で処方され、診断後すぐに治療を開始することができます。さらに、シクロピロックス(ペンラック)やエフィナコナゾール(ジュブリア)などの人気の外用薬も、これらの店舗で容易に入手でき、患者に非侵襲的な治療オプションを提供しています。小売薬局の広範なネットワークは、店頭での薬剤師による相談も補完していることが多く、患者が治療計画を遵守することをサポートし、それによって治療効果を高めています。この分野の成長は、利便性が高く、人目を気にせずに購入できるオンライン薬局サービスの利用が増加していることも追い風となっています。このサービスは、爪真菌症治療を求める消費者のニーズの変化に対応しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

現在、北米が市場を独占している

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

拡大する高齢者人口が市場を牽引している。国勢調査局は、米国では65歳以上の高齢者が5500万人以上おり、そのうち4分の1がフロリダ、カリフォルニア、テキサスの3州の1つに住んでいると推定している。これに加えて、規制当局の承認件数の増加も、成長を促すもう一つの重要な要因として作用しています。例えば、2021年4月には、Alembic Pharmaceuticals Limited(Alembic)が、同社の合弁企業であるAleor Dermaceuticals Limited(Aleor)が足の爪の爪真菌症治療の簡略新薬申請(ANDA)について、米国食品医薬品局(US FDA)から暫定的な承認を取得したと発表しました。同様に、2021年2月にはLupin Limitedが爪真菌症治療であるタボラロール外用液について、米国食品医薬品局(US FDA)の承認を取得した。

競合状況

市場調査レポートでは、競合状況について包括的な分析を提供している。また、主要な市場企業のすべての詳細なプロファイルも提供されている。市場における主要企業のいくつかを以下に示す。

Bausch Health Companies Inc.

Cipla Limited

Dr. Reddy’s Laboratories

Galderma SA

GlaxoSmithKline PLC

Kaken Pharmaceutical Co. Ltd

Lumenis Ltd

Moberg Pharma AB

Novartis AG

Pfizer Inc.

The OTC Lab B.V.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

爪真菌症治療市場の最新動向:

2024年6月:Renataは、英国医薬品庁(MHRA)が爪真菌症治療として承認した施設でテルビナフィン250mg錠剤を商品化。

2024年2月: オランダのフットケア専門家の1人であるTheOTCLabが、画期的な爪真菌症治療「FungeX」シリーズの最新製品をデンマーク、スウェーデン、オランダ、ノルウェーで発売。

2024年1月:米国疾病対策センター(CDC)が、米国で最近深刻な抗菌薬耐性表在性真菌感染症が増加していることを受け、局所用抗真菌薬の処方率、処方量、費用を評価。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の爪真菌症治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 疾患タイプ別市場内訳

6.1 遠位爪下爪真菌症

6.1.1 市場動向

6.1.2 市場予測

6.2 近位爪下爪真菌症

6.2.1 市場動向

6.2.2 市場予測

6.3 白色表在爪真菌症

6.3.1 市場動向

6.3.2 市場予測

6.4 カンジダ性爪真菌症

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 治療タイプ別市場

7.1 レーザー療法

7.1.1 市場動向

7.1.2 市場予測

7.2 光線力学療法

7.2.1 市場動向

7.2.2 市場予測

7.3 薬物療法

7.3.1 市場動向

7.3.2 市場予測

8 薬効分類別市場

8.1 アリルアミン

8.1.1 市場動向

8.1.2 市場予測

8.2 アゾール

8.2.1 市場動向

8.2.2 市場予測

8.3 グリセオフルビン

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 流通チャネル別市場規模

9.1 病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 オンラインストア

9.2.1 市場動向

9.2.2 市場予測

9.3 薬局

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4877