世界の光学コーティング剤市場展望:2024年から2032年の間に、6.5%の成長率(CAGR)を示すと予測

市場規模

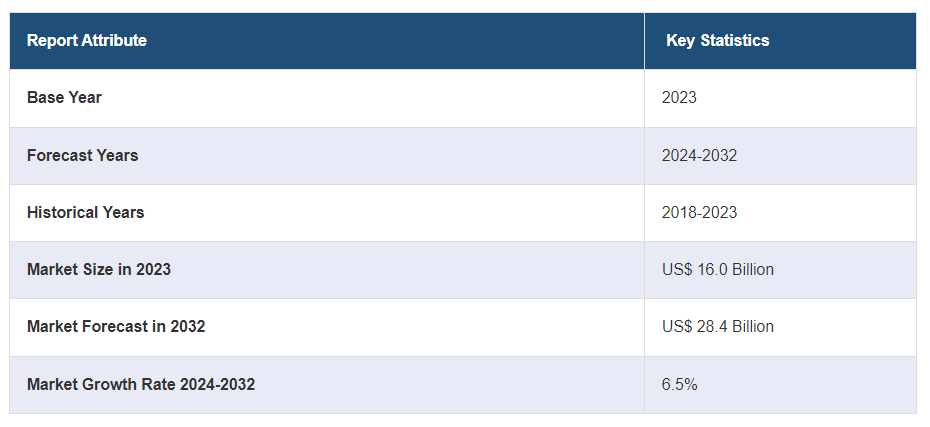

世界の光学コーティング市場規模は2023年に160億米ドルに達した。今後、IMARC Groupは、市場は2032年までに284億米ドルに達し、2024年から2032年の間に6.5%の成長率(CAGR)を示すと予測している。同市場は、半導体産業における製品需要の高まり、再生可能エネルギーへの応用の拡大、ヘルスケアおよびバイオテクノロジー産業における用途の拡大、厳しい環境・安全規制の賦課、材料技術の急速な進歩、コンシューマーエレクトロニクス分野における需要の急増などにより、力強い成長を遂げている。

光学コーティング市場の分析:

主な市場促進要因: 光学コーティング市場は、半導体や家電、再生可能エネルギー、ヘルスケア、バイオテクノロジー分野での製品需要の高まりや、高品質で耐久性のある機能的なコーティングのための材料や成膜技術の進歩によって影響を受けている。

主な市場動向: 国際的な環境規制の強化に伴い、環境に優しく持続可能なコーティング方法の採用が増加している。光学コーティングは再生可能エネルギー技術、特に太陽エネルギーシステムに組み込まれ、太陽光発電(PV)セルやパネルの効率と性能を向上させている。この傾向は、この分野の成長を牽引している。

地理的動向: アジア太平洋地域は、強力な製造能力と急速な産業拡大により、光学コーティングの主要市場となっている。同地域のエレクトロニクスと自動車セクターも、光学コーティングの開発と消費において重要な役割を果たしている。その他の地域も、研究開発(R&D)や医療・航空宇宙分野での高価値アプリケーションに重点を置き、新しく持続可能な光学コーティングソリューションに集中することで成長を遂げている。

競争状況: 光学コーティング業界の主な市場プレイヤーには、Abrisa Technologies、Artemis Optical Limited、Carl Zeiss AG、DuPont de Nemours Inc.、Edmund Optics Inc.、Inrad Optics Inc.、Materion Corporation、Newport Corporation (MKS Instruments Inc.)、日本板硝子株式会社、PPG Industries Inc. Ltd.、PPG Industries Inc.、Reynard Corporation、Schott AG、Zygo Corporation (Ametek Inc.)などである。

課題と機会: 市場の主な課題には、変化する技術的要求や環境規制を満たすための継続的な技術革新が含まれる。しかし、耐久性、エネルギー経済性、より優れた光学性能など、多くの機能性を備えたコーティングは、自動車、航空宇宙、スマートウェアラブルなどの産業における新規用途の展望を提供する。

光学コーティング市場の動向

半導体における製品利用の増加

半導体だけでなく、高温ランプチューブ、電気通信、光学、マイクロエレクトロニクスなどの分野で使用されるようになり、光学コーティングのニーズは拡大している。半導体産業協会によると、半導体産業の売上高は2023年4月に400億ドルに達し、2023年3月の398億ドルから0.3%増加した。2024年には、この市場は記録的な5,760億ドルに達すると予測されている。これは、この業界における光学コーティングのニーズが高まっていることを示している。光学コーティングは、高温に耐え、熱処理中に素早く熱を伝えることができるため、半導体分野で一般的に採用されている。光学コーティングは、半導体の特定の領域が高温でウェハー処理を受けることを可能にすることで知られている。

太陽光発電産業における製品需要の高まり

光学コーティングは再生可能エネルギー分野、特に太陽エネルギーシステムにおいて重要である。反射損失を減らし、光吸収を改善することで、太陽光発電(P.V.)や集光型太陽光発電(CSP)システムの効率を向上させる。屈折やその他の機能のために太陽電池パネルのコーティングに広く利用されているため、さまざまな国で太陽電池容量の設置が増加しており、光学コーティング市場の収益に拍車をかけている。太陽エネルギー産業協会によると、米国は2023年に32.4ギガワット直流(GWdc)の太陽光発電容量を設置し、2022年から51%増加した。2024年のインドの風力発電設備容量は45.887ギガワット(G.W.)で、2019年から5.94%増加した。ソーラーパネルには、カメラのレンズに使用されるものと同様の反射防止光学コーティングが使用されており、特定の光線をフィルターする誘電体材料の薄い層が含まれている。このため、太陽光発電産業における光学コーティングの需要が急増している。

ヘルスケアとバイオテクノロジー用途の拡大

光学コーティングはヘルスケアとバイオテクノロジー産業において、医療機器や実験装置を含む多くの用途に使用されている。顕微鏡、分光計、眼科機器の性能を向上させ、画像の鮮明さと精度を高めることで知られている。医療産業の成長は、光学コーティング市場シェアの主要なドライバーの一つである。米国の医療費は4.1%増の4.5兆ドル、一人当たり13493ドルである。23年度、インドの公的医療費はGDPの2.1%を占めた。また、2022年には、欧州政府は12,040億円を医療に支出し、GDPの7.7%を占めた。支出の増加により、光学コーティングは多くの国にとってより身近なものとなっている。

光学コーティング市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要トレンドの分析を提供しています。当レポートでは、市場をタイプ、技術、最終用途産業に基づいて分類しています。

タイプ別ブレイクアップ

光学コーティング市場レポート

反射防止コーティング

反射コーティング

フィルターコーティング

導電性コーティング

エレクトロクロミックコーティング

その他

反射防止コーティングが市場シェアの大半を占める

本レポートでは、市場をタイプ別に詳細に分類・分析している。これには、反射防止コーティング、反射コーティング、フィルターコーティング、導電性コーティング、エレクトロクロミックコーティング、その他が含まれる。同レポートによると、反射防止コーティングが最大セグメントを占めている。

光学コーティング市場の分析と展望によると、反射防止(AR)コーティングは最大セグメントである。ARコーティングは、眼鏡、写真レンズ、太陽電池パネル、家電製品のスクリーンなど、幅広い光学用途でグレアと反射を低減するために重要である。さらに、太陽電池や発光ダイオード(LED)ディスプレイのようなデバイスのエネルギー損失を最小限に抑えながら、より優れた光透過性と視認性を可能にすることで、透明性と効率性を必要とする分野でのARコーティングの需要の高まりが、光学コーティング市場の成長を後押ししている。これに加えて、視覚性能とデバイス効率を高めるARコーティングの汎用性と本質的な性質が、市場の成長に寄与している。

技術別内訳

真空蒸着

電子ビーム蒸着

スパッタリングプロセス

イオンアシスト蒸着

その他

真空蒸着が業界トップシェア

本レポートでは、技術に基づく市場の詳細な分類と分析も行っている。これには、真空蒸着、電子ビーム蒸着、スパッタリングプロセス、イオンアシスト蒸着、その他が含まれる。報告書によると、真空蒸着が最大の市場シェアを占めている。

光学コーティングの市場予測とトレンドによると、真空蒸着が最大の市場シェアを占めた。真空蒸着は、その精度の高さと、高品質で耐久性のあるコーティングを製造できることから、高い支持を得ている。さらに、蒸着やスパッタリングなどの真空蒸着技術は、航空宇宙、自動車、家電、光学などの用途で重要な、厚さと均一性を高度に制御した薄膜の作成を可能にする。さらに、さまざまな材料への適応性が高まり、厳しい業界基準や環境規制を満たすコーティングの製造に有効であることも、市場の成長を後押ししている。

最終用途産業別内訳

電子・半導体

航空宇宙・防衛

自動車・輸送

電気通信

建設・インフラ

太陽光発電

ヘルスケア

その他

エレクトロニクスと半導体が市場の主要セグメント

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには、エレクトロニクス・半導体、航空宇宙・防衛、自動車・輸送、通信、建設・インフラ、太陽光発電、ヘルスケア、その他が含まれる。報告書によると、エレクトロニクスと半導体が最大のセグメントを占めている。

光学コーティング市場レポートと概要によると、エレクトロニクスと半導体分野が最大市場として浮上した。この優位性は、光学コーティングが電子機器や部品の性能と耐久性を高める上で重要な役割を果たしているためである。反射防止コーティング、フィルターコーティング、高反射コーティングなどの光学コーティングは、スマートフォン、タブレット、センサー、ディスプレイにおいて、光の管理を改善し、環境要因から敏感な部品を保護するために重要である。さらに、エレクトロニクスの急速な技術革新のペースは、絶えず進化する仕様と性能の要求を満たすために光学コーティングの継続的な進歩の必要性を必要としており、光学コーティング市場の最近の動向と機会にプラスの影響を与えている。

地域別内訳

光学コーティング市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の光学コーティング市場シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。同レポートによると、アジア太平洋地域は光学コーティングの最大地域市場である。

アジア太平洋地域が最大の光学コーティング市場シェアを占めているのは、その重要な製造基盤と、光学コーティングを広範囲に使用するエレクトロニクス、通信、自動車などの産業の急速な拡大によるものである。さらに、この地域には大手企業や多数の新興企業が存在し、市場シェアに貢献している。さらに、経済発展や工業化の進展と相まって、技術やインフラへの投資が増加していることも、市場成長の原動力になると予想される。さらに、この地域の再生可能エネルギーへの取り組みや、ソーラーパネルや医療機器に特殊な光学コーティングのさらなる需要を生み出すヘルスケアの進歩が、市場の成長を後押ししている。

競争環境

この市場調査レポートは、市場の競争環境についても包括的な分析を行っています。主要企業の詳細プロフィールも掲載しています。光学コーティング業界の主要な市場プレイヤーには、Abrisa Technologies、Artemis Optical Limited、Carl Zeiss AG、DuPont de Nemours Inc.、Edmund Optics Inc.、Inrad Optics Inc.、Materion Corporation、Newport Corporation(MKS Instruments Inc.)、日本板硝子株式会社、PPG Industries Inc. Ltd.、PPG Industries Inc.、Reynard Corporation、Schott AG、Zygo Corporation(Ametek Inc.)

(なお、これは主要プレイヤーの一部のリストであり、完全なリストは報告書に記載されている)。

光学コーティングのトップ企業は、製品の品質と性能を革新し向上させるために研究開発(R&D)に取り組んでいる。新素材の開発や成膜技術の改良に注力し、光透過率の向上や耐久性の改善など、優れた光学特性を持つコーティングの開発に取り組んでいる。例えば、主要企業は、民生用電子機器や自動車用途に重要な反射防止、疎水性、耐スクラッチ性を提供するナノコーティング技術の大きな進歩を模索している。さらに、主要な市場プレーヤーは、高成長地域に施設やパートナーシップを設立することで、グローバルなフットプリントを拡大している。このほか、戦略的な合併や買収を行い、技術力を高め、市場での地位を強化している。

光学コーティング市場のニュース

2022年5月、PPGインダストリーズ・インクとメタマテリアルズ社は、眼鏡用の多機能、軽量、高指数のスマートレンズを作るための協業を発表した。METAのARfusion独自技術を紫外線(UV)硬化に利用することで、PPGのエレクトロクロミックゲルをPPGのUV硬化型光学モノマーと組み合わせて最適化し、XRアイウェア向けに強化された動的調光機能を提供することを目指す。

2023年3月、ZEISSグループはZEISS半導体製造技術(SMT)部門のヴェッツラー工場の拡張工事を開始した。この拡張計画では、12,000平方メートルを超える面積を、世界規模でマイクロチップ製造用のリソグラフィ光学部品の開発と生産に充てる。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 光学コーティングの世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場

6.1 反射防止膜

6.1.1 市場動向

6.1.2 市場予測

6.2 反射コーティング

6.2.1 市場動向

6.2.2 市場予測

6.3 フィルターコーティング

6.3.1 市場動向

6.3.2 市場予測

6.4 導電性コーティング

6.4.1 市場動向

6.4.2 市場予測

6.5 エレクトロクロミックコーティング

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 技術別市場構成

7.1 真空蒸着

7.1.1 市場動向

7.1.2 市場予測

7.2 電子ビーム蒸着

7.2.1 市場動向

7.2.2 市場予測

7.3 スパッタリングプロセス

7.3.1 市場動向

7.3.2 市場予測

7.4 イオンアシスト蒸着法

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 最終用途産業別市場内訳

8.1 電子・半導体

8.1.1 市場動向

8.1.2 市場予測

8.2 航空宇宙・防衛

8.2.1 市場動向

8.2.2 市場予測

8.3 自動車と運輸

8.3.1 市場動向

8.3.2 市場予測

8.4 通信

8.4.1 市場動向

8.4.2 市場予測

8.5 建設とインフラ

8.5.1 市場動向

8.5.2 市場予測

8.6 太陽光発電

8.6.1 市場動向

8.6.2 市場予測

8.7 ヘルスケア

8.7.1 市場動向

8.7.2 市場予測

8.8 その他

8.8.1 市場動向

8.8.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A5089