臓器チップの世界市場は、医療産業の大幅な拡大に伴い、2033年までCAGR25.19%を記録する見込み

市場規模

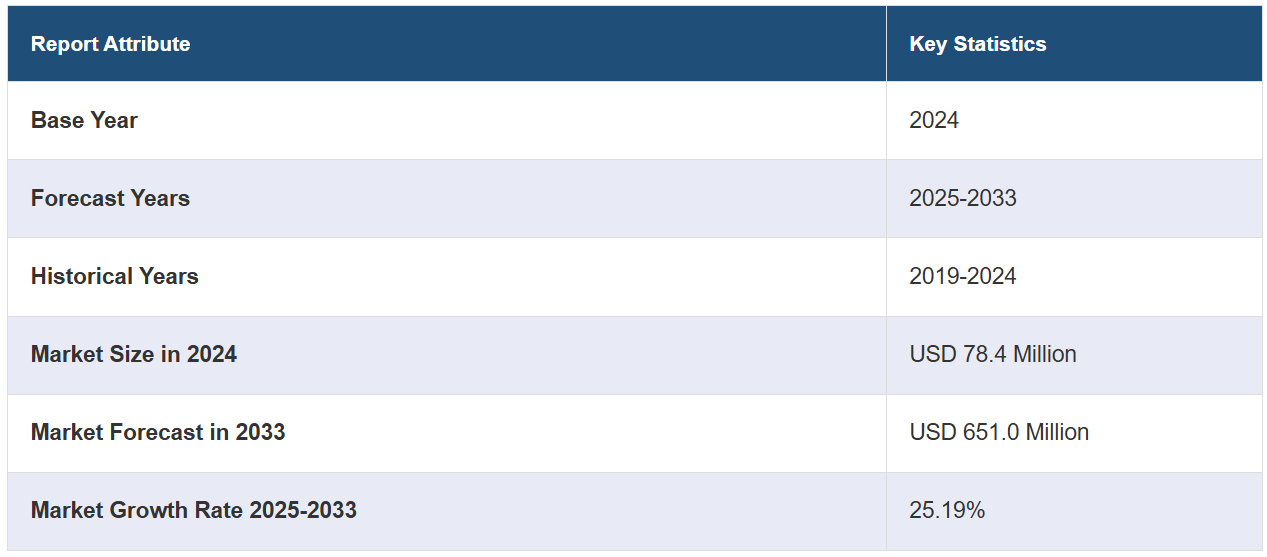

世界の臓器チップ市場規模は、2024年に7840万米ドルに達しました。今後、IMARC Groupは、2033年までに市場が6億5,100万米ドルに達すると予測しており、2025年から2033年の成長率(CAGR)は25.19%と予測しています。 この市場は、医薬品研究開発の強化における重要な役割によって牽引されており、技術の進歩、共同の取り組み、そして医学研究におけるより正確で人道的な代替手段による動物実験の削減に対する規制や倫理面の重視の高まりによって刺激されています。

臓器チップ(Organ-on-a-chip)市場分析:

主な市場推進要因:医薬品やバイオテクノロジーの分野において、より正確で倫理的な研究手法が求められていることを背景に、臓器チップ(Organ-on-a-chip)市場は急速に拡大しています。

主な市場動向:3Dバイオプリンティングやマイクロフルイディクスなどの技術的進歩により、臓器チップ(Organ-on-a-chip)モデルは革命的な変化を遂げ、その精度と適用性が向上しています。

地域別の動向:北米は、強固な研究インフラと積極的な規制政策に支えられ、市場をリードしていますが、バイオテクノロジーへの投資が増加していることから、ヨーロッパとアジア太平洋地域も急速に追い上げています。

競合状況: 臓器チップ業界における主要企業の一部には、Allevi Inc.、Altis Biosystems、AxoSim、BiomimX S.r.l.、Elveflow、Emulate Inc.、InSphero、MIMETAS、Nortis Inc.、TARA Biosystems Inc.、TissUse GmbH.などがあります。

課題と機会:技術の複雑性と高コストが課題となる一方で、個別化医療へのシフトと多臓器モデルへの拡大は、臓器チップ市場に大きな機会をもたらします。

臓器チップ市場の動向:

医薬品研究開発の強化

臓器チップ市場の潜在性は、医薬品開発と発見を劇的に向上させることができるため、大幅に高まっています。これらの技術は、従来の二次元細胞培養や動物モデルと比較して、人間の臓器の反応をより正確にシミュレートできるため、医薬品のテストと開発に要する時間を短縮するのに役立ちます。この技術革新は、医薬品開発期間の短縮、コスト削減、失敗率の低下に不可欠な、他に類を見ない予測精度を提供します。その結果、製薬会社はギャップを埋めるために、研究開発プロセスに臓器チップ技術を統合し始め、個別化医療や精密医療の進歩、そしてより高い治療成功率につながっています。また、この変化により、最終段階で失敗したもののコストを一部カバーする、多くの迅速な薬品承認の可能性が生まれています。

技術革新とコラボレーション

技術の継続的な進歩は、臓器チップ産業を変革する主な推進要因のひとつです。複数の器官システムの機能を同時に再現できるチップの製造は、前臨床試験の第一段階をカバーするより完全な分析ツールであり、臨床試験をより対象者に近い形で実施することを可能にします。現在開発中の発明には、マイクロフルイディクス(微細流路)の組み込み、多次元構造内での細胞の3Dプリント、自動化されたイメージングなどがあり、これらは、臓器チップシステムの機能性と拡張性を向上させるものです。さらに、バイオテクノロジー企業、研究機関、技術専門家の連携により、学際的研究のための戦略的な環境が形成され、この分野の急速な進歩につながっています。こうしたコラボレーションは、技術的な問題の克服やアプリケーションの改善に不可欠であるだけでなく、毒性試験、疾患モデリング、精密医療など、さまざまな分野の促進にもつながります。例えば、臓器チップ(OOC)技術は、より正確な予測モデルを提供することで、従来のin vitro ADMEおよび毒性試験に革命をもたらし、年間15%の成長率が見込まれる医薬品開発を強化します。多臓器システムを組み込んだOOCプラットフォームは、薬物動態学および薬力学の研究を強化し、薬物分子の時間および用量依存効果に関する洞察を提供します。 臓器チップの市場収益に基づいて、これらの先進技術は、2025年までに2億2000万ドルの市場規模に達すると予測されており、正確な流量制御と迅速なサンプル処理により、従来の二次元培養を凌駕し、有効性研究および毒性評価に不可欠なものとなっています。

規制と倫理の変化

科学的研究における動物利用に関する倫理問題と規制強化が、さらに臓器チップ産業の成長を促進しています。世界中の機関や部署が、動物モデルよりも関連性の高いデータを提供できるこれらの技術の価値を認識しつつあります。これは、USFDAの臓器チッププログラムなどの取り組みによって推進されているものです。したがって、この移行は、動物にやさしい調査技術を求める声が一般市民や政府の間で高まっていることと一致しています。臓器チップ技術は、より高い規制基準を満たすだけでなく、より人間的で科学的に進歩した研究技術へのパラダイムシフトを促進できるため、倫理的にも正当化されます。この倫理的な観点から、臓器チップデバイスが研究開発で使用されることへの承認が拡大する役割がますます高まっています。

臓器チップ市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、タイプ、用途、エンドユースに基づいて市場を分類しています。

製品別内訳:

製品

サービス

本レポートでは、製品・サービス別に市場の詳細な内訳と分析を提供しています。これには製品とサービスが含まれます。

種類別内訳:

肝臓

心臓

肺

腎臓

その他

肺が業界最大のシェアを占める

種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、肝臓、心臓、肺、腎臓、その他が含まれます。報告書によると、肺が最大の市場シェアを占めています。

臓器チップ市場の動向によると、呼吸器研究や創薬への応用が高いことから、肺オンチップが最も拡大しています。この技術は、人間の肺の複雑な構造と機能をモデル化するのに適しており、呼吸器疾患、薬物反応評価、吸入物質の毒性評価のための動的なプラットフォームを提供します。 喘息や慢性閉塞性肺疾患(COPD)などのさまざまな肺疾患に対する個別化治療の開発を加速するプロセスにおけるその役割は、まさに強調されています。Lung-on-chipモデルは、動物実験のより信頼性が高く倫理的な代替手段となり、当局への医薬品の有効性と安全性の保証につながります。これは、市場参入の成功に不可欠な前提条件です。これにより、創薬とバイオテクノロジーがこの分野のリーダーシップの役割を担うようになり、臓器チップの市場シェアが継続的に拡大しています。

用途別内訳:

生理学的モデル開発

創薬

毒性学研究

創薬が市場をリードする分野

本レポートでは、応用分野別に市場を詳細に分類し、分析しています。これには、生理学的モデル開発、創薬、毒性学研究が含まれます。レポートによると、創薬が最大のセグメントを占めています。

臓器チップ市場の概要によると、創薬は医薬品開発のすべての段階において最大のセグメントとなっています。これは、医薬品開発プロセスに変革をもたらす重要な役割を担っているためです。臓器チップシステムは、通常では不可能な様々な条件下で、人間の臓器の反応を模倣することができ、科学者たちは将来有望な薬剤の早期スクリーニングを行うことができます。このコンピューターの能力により、薬剤が人間の組織にどのような影響を与えるかを正確に予測することが可能となり、その結果、有効性と安全性のテストプロセスが正しい方向に一歩前進します。したがって、新薬開発の期間が大幅に短縮され、臨床試験のコストとリスクが低減されることになります。製薬会社によるこれらの技術の活用拡大は、新薬開発のスピードアップだけでなく、コスト削減や、安全性と有効性に関する規制要件の順守にもつながるという大きな可能性を示しています。

用途別内訳:

製薬会社およびバイオテクノロジー企業

学術・研究機関

化粧品業界

その他

製薬会社およびバイオテクノロジー企業が市場で圧倒的な優位性を示している

用途別の詳細な分類と分析も報告書に記載されています。これには、製薬およびバイオテクノロジー企業、学術・研究機関、化粧品業界、その他が含まれます。報告書によると、製薬およびバイオテクノロジー企業が最大の市場シェアを占めています。

製薬およびバイオテクノロジー企業が最大の市場シェアを占めています。この優位性は主に、これらの産業における創薬および開発段階での微生物モデルの使用増加によるものです。臓器チップ企業は、人体の機能とその反応を再現する技術を駆使しており、動物実験や2D細胞培養を用いる従来の方法よりも高いレベルを実現しています。人体の臓器機能に匹敵する能力の向上と、実験室環境での相互作用により、開発の初期段階で薬効と毒性をより正確に検出できるようになりました。これにより、臨床試験の成功の見込みが向上するだけでなく、新薬の商業化プロセスにかかる時間とコストを削減することができます。製薬会社やバイオテクノロジー企業は、研究開発プロセスを加速させる革新的な方法を常に模索しているため、臓器チップ技術の利用は今後も増加すると予想され、このセグメントが市場で最大のセグメントとなり、臓器チップ市場に明るい見通しをもたらすでしょう。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大の臓器チップ市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米は臓器チップの最大の地域市場となっています。

臓器チップ市場レポートによると、最大のセグメントは北米です。この優位性は、強力な研究インフラ、バイオテクノロジーおよび製薬業界への十分な資金供給、そして政府および民間部門による革新的なヘルスケアソリューションへの模範的な支援に由来しています。市場における北米の確固たるリーダーシップは、最先端の医療分野を常に牽引する一流の大学や研究機関の存在によってさらに強化されています。その他にも、この地域には、臓器チップを含む、薬の開発や個別化医療のための最先端ツールの導入機会を多く提供する既存の規制枠組みが存在しています。これらの経済主体の優位性が、他のプレーヤーにこのような技術の開発と展開の革新を促し、それがグローバル市場における地域的な優位性に貢献しています。この活発で高度な獣医システムは、医療研究や医薬品試験で使用される臓器チップ市場の成長モデルを提供しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。臓器チップ業界における主要な市場関係者には以下が含まれます:

Allevi Inc.

Altis Biosystems

AxoSim

BiomimX S.r.l.

Elveflow

Emulate Inc.

InSphero

MIMETAS

Nortis Inc.

TARA Biosystems Inc.

TissUse GmbH

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

臓器チップ業界の主要企業は、研究開発、提携、合併・買収など、さまざまな手段によって技術的武器を改善し、拡大し続けています。 臓器チップの最近の動向によると、企業は、薬物試験や疾患モデリングのために、より正確にヒトの生理学をシミュレーションできる、より特異的で多用途の臓器チップモデルの開発を目指しています。実用的な協力関係は、新技術の製品化を迅速化するだけでなく、マイクロ流体システムの応用範囲を個別化医療、安全性薬理学、複雑な生物学研究へと拡大し、結果的に市場での地位を強化することにもつながります。 臓器チップ市場の予測によると、製薬会社、学術機関、技術プロバイダーとの戦略的提携が市場に明るい見通しをもたらしています。

臓器チップ市場ニュース:

2023年3月7日、3DバイオプリンティングのパイオニアであるAlleviは、動物を使用しない研究において、人間の生物学的システムを正確に模倣できる能力を持つこの画期的な技術を採用した。創薬、再生医療および応用医療、前臨床研究におけるその応用分野の拡大は、このプラットフォームの大きな可能性を浮き彫りにしている。

2024年1月23日、CNバイオとアルティス・バイオシステムズは提携し、より正確な予測を行うための臓器特異的な専門知識を活用し、ADME研究の改善を目的とした高度なヒト腸管/肝臓in vitroモデルを開発しました。この次世代Organ-on-a-Chipソリューションは、CNバイオの受託研究サービスを通じて早期に利用可能です。

2023年10月24日、神経疾患の生体模倣型ヒト創薬プラットフォームのリーダー企業であるAxoSim, Inc.は、Vyant BioのStemoniX子会社からmicroBrain™資産の買収を完了しました。この動きにより、AxoSimの神経科学研究の進歩における能力が強化されます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の臓器チップ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 製品

6.1.1 市場動向

6.1.2 市場予測

6.2 サービス

6.2.1 市場動向

6.2.2 市場予測

7 タイプ別市場規模推移

7.1 肝臓

7.1.1 市場動向

7.1.2 市場予測

7.2 心臓

7.2.1 市場動向

7.2.2 市場予測

7.3 肺

7.3.1 市場動向

7.3.2 市場予測

7.4 腎臓

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 用途別市場規模推移

8.1 生理学的モデル開発

8.1.1 市場動向

8.1.2 市場予測

8.2 創薬

8.2.1 市場動向

8.2.2 市場予測

8.3 毒性学研究

8.3.1 市場動向

8.3.2 市場予測

9 用途別市場規模

9.1 製薬およびバイオテクノロジー企業

9.1.1 市場動向

9.1.2 市場予測

9.2 学術・研究機関

9.2.1 市場動向

9.2.2 市場予測

9.3 化粧品業界

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5498