世界の整形外科装置市場レポート:製品別、手技件数別部位別、用途別、エンドユーザー別(~2030年)

市場概要

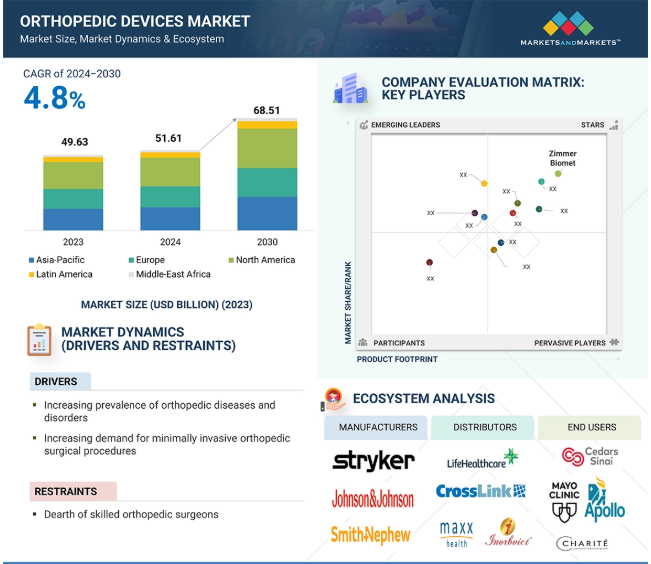

2023年に496億3,000万米ドルと評価された世界の整形外科装置市場は、年平均成長率4.8%で力強く成長し、2024年には516億1,000万米ドル、2030年には685億1,000万米ドルに達すると予測されています。市場の主な牽引役は、特に高齢者層における整形外科疾患の有病率の増加です。また、市場リーダーによる整形外科用装置の新製品発売への取り組みも成長を後押ししています。整形外科用インプラントの需要も、手術センターや病院数の増加、新興国における医療アクセスの向上などに支えられて増加しています。

人口動態の変化と平均寿命の改善により、老人人口が増加しています。2020年の世界の65歳以上の高齢者人口は7億2,700万人で、2050年には15億人に達すると予想されています。アメリカ国立老化研究所も、2005年から2030年の間に65歳以上の人口が倍増するとしています。日本では2060年に人口の40%が65歳以上となります(出典:WHO)。

骨粗鬆症のような加齢に伴う骨の病気は、高齢化社会によく見られます。骨量は加齢とともに徐々に減少し、骨の構造が変化するため、高齢者は特に股関節や脊椎の骨折を起こしやすくなります。CDCによると、米国では65歳以上の30万人が毎年股関節骨折で入院しています。

人工股関節置換術や人工膝関節置換術などの整形外科手術は、先端技術や高度なインプラントの使用などの要因により、高額な費用がかかる可能性があります。さらに、整形外科手術後の経過観察手術も総費用の上昇の一因となっています。高額な費用は、特に保険適用が弱い低所得国の患者にとっては、アクセスに対する大きな障壁となります。外科医はまた、患者に最適な結果を提供するために、耐用年数、コスト、安定性、およびインプラントの質の間でバランスを取ることが難しいと感じています。例えば、インドの人工膝関節置換術の価格は5,500~11,500ドルです。また、2022年の報告書によると、アメリカではロボットによる人工膝関節全置換術の費用が従来の手術よりも10%高いことが明らかになっています。

変形性膝関節症の患者数が毎年増加しているため、人工膝関節置換術のニーズは世界中で着実に高まっています。そのため、術後の痛みを軽減し、回復を早め、入院期間を短縮する低侵襲手術のニーズが高まっています。これを実現するために、外科医は小型3Dカメラと小型手術器具を採用したロボット支援プラットフォームを使用して、患者の体内の微細な部分をナビゲートします。ロボット支援による整形外科手術の成功率は約95%と高く、こうした手術の件数も増加しています。2023年11月、KIMS病院(イギリス)は全膝関節手術にストライカー(アメリカ)のMako Smart Roboticsを導入しました。さらに、Global Health Journal誌の研究では、手術計画における3Dプリンティングの意義と、整形外科機器の製造価格の低下が指摘されています。

整形外科装置市場は、整形外科疾患の拡大と手術件数の増加を経験しています。しかし、専門分野の訓練を受けた整形外科医が不足しているため、高度に専門化された治療へのアクセスが制限されています。そのため、患者の手術までの待ち時間が長くなり、高度な整形外科インプラントのユーティリティが減少しています。さらに、専門医の不足は医療スタッフに多大な負担を強いており、患者のケアや治療成績に影響を及ぼす可能性があります。米国整形外科学会(American Academy of Orthopedic Surgeons)の報告書によると、米国における人工膝関節置換術の件数は、2030年までに年間350万件に達すると予測されています。しかし、医療資源サービス局は、ベテランの外科医がほとんど引退し、現役の外科医の60%が55歳以上で15年以内に引退するため、2025年までに整形外科医が約5080人不足すると予測しています(出典:AMNヘルスケア会社メリット・ホーキンス)。また、米国疾病管理予防センターは、今世紀最初の10年間で、45歳以上の患者における人工股関節置換術の件数は138,700件から310,800件に増加し、10万人当たりの手術件数は142件から257件に増加したとしています。(出典:米国疾病予防管理センター)。

整形外科装置市場は、メーカー、エンドユーザー、流通業者が関与するダイナミックな環境で機能しています。製造業者はさまざまな技術を駆使して革新的な装置を開発する責任を負い、販売業者はこの装置をさまざまなエンドユーザーに提供します。このような環境は、製品の可用性を最大化し、サプライチェーンを最小化する上で非常に重要です。

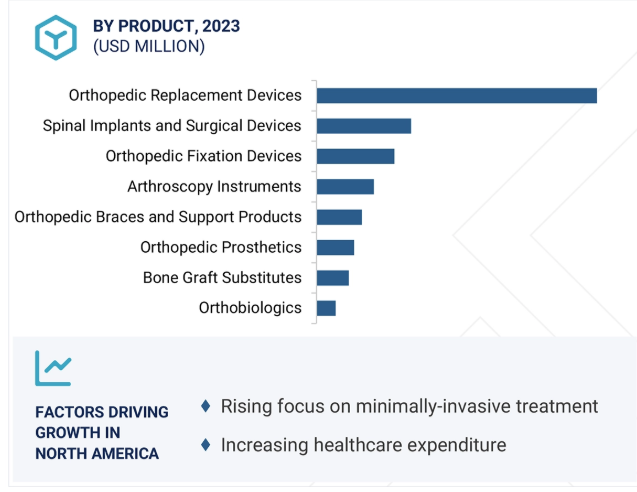

2023年には、膝関節置換装置が整形外科装置市場で最大の製品セグメントを占めています。市場は、膝、股関節、肘、肩、手首、足首の人工関節装置、その他の人工関節装置、骨移植代替品に分けられます。米国整形外科学会(American Academy of Orthopedic Surgeons)によると、米国における変形性膝関節症(OA)の罹患率は、2021年には年間10万人当たり240件になると推定されています。膝OAの罹患率の増加と膝損傷の増加が、このセグメントの成長を促進しています。さらに、人工膝関節置換装置の継続的な技術革新が、病院やその他の医療施設での採用を後押ししています。例えば、Zimmer Biomet社(アメリカ)は、2022年11月にPersona OsseoTi Keel Tibi膝関節インプラントのFDA承認を取得しました。

整形外科装置市場は、外科センター・病院、外来診療・外傷センター、整形外科クリニックなどエンドユーザー別に分類。外来医療・外傷センター分野が予測期間中最も高いCAGRを記録しそうです。アメリカ病院協会によると、2023年にはアメリカ国内の6,129の病院に3,400万人以上の患者が入院し、ラテンアメリカやアジア諸国では一人当たりの所得が増加しているため、医療支出が増加し、政府は医療システムに多額の投資を行うようになっています。また、需要の高まりにより、コンピューター支援による外科手術の必要性も高まっています。公的医療サービスを提供する民間機関の成長も、病院で手術を受ける人の数に拍車をかけています。中国の民間病院セクターも、需要の拡大、規制の進展、投資に支えられ、2桁成長が見込まれています。

北米は2030年に整形外科機器市場最大となり、2023年には高い市場シェアを占める見込み。この地域における整形外科装置市場の拡大にはいくつかの理由があります。整形外科疾患の発生率の増加や肥満率の増加が整形外科機器の需要を促進しています。また、交通事故の増加も市場をさらに拡大しています。患者の間で低侵襲治療を求める傾向が強まっていることも、装置需要を増加させている要因の1つです。患者や医師の間で、新しく開発された治療プロセスや装置に対する認知度も高まっています。統計データも骨粗鬆症の骨折件数の増加を裏付けています。アメリカでは、2018年の190万人から2040年には320万人に増加すると推定されています(出典:Amgen)。2022年には150万人以上のアメリカ人が関節リウマチと診断されました(出典:American College of Rheumatology、2022年)。北米の整形外科装置市場は、低侵襲手術の傾向、スマートインプラントの発売、交通事故の増加、ロボット支援技術の使用などの要因によって牽引されています。

2025年1月、ストライカー(アメリカ)が脊椎インプラント事業部門をViscogliosi Brothers, LLC(アメリカ)に売却することで最終合意。

2024年12月、ジンマー・バイオメット(アメリカ)が人工肩関節全置換システム「オッセオフィット ステムレス ショルダーシステム」のFDA 510(k)認可を取得。

2024年12月、ジンマー・バイオメット(アメリカ)が、骨セメントまたは金属に過敏な患者を対象とした膝関節全置換術用コンポーネント「ペルソナ・ソリューションPPSフェマー」のFDA認可を取得。

2024年7月、スミス・プラス・ネフュー(イギリス)はヘルスケア・アウトカムズ・パフォーマンス・カンパニー(アメリカ)と提携し、同社のデジタル分析プラットフォームを活用することで、医療従事者、患者、ASCにより高度なソリューションを提供。

主要企業・市場シェア

整形外科装置市場の主要企業は以下の通り。

Stryker (US)

Johnson & Johnson MedTech (US)

Zimmer Biomet Holdings, Inc (US)

Smith+Nephew (UK)

B. Braun (Germany)

Globus Medical, Inc. (US)

Arthrex, Inc. (US)

Enovis (US)

Acumed LLC (US)

Orthofix Medical Inc. (US)

Microport Scientific Corporation (China)

CONMED Corporation (US)

Medacta International (Switzerland)

Paragon 28, Inc. (US)

Meril Life Sciences Pvt. Ltd. (India)

【目次】

はじめに

34

研究方法論

39

要旨

54

プレミアムインサイト

59

市場概要

63

5.1 はじめに

5. 2 市場動態の推進要因:整形外科疾患および障害の症例の増加:遠隔医療および遠隔手術の採用の増加: 低侵襲整形外科手術の需要の増加:スポーツおよび事故に関連した整形外科損傷の増加: 高齢者人口の増加および加齢に関連した骨障害の増加予測 制約事項 – 整形外科手術に伴うリスクと合併症 – 整形外科用機器と治療法の高コスト 機会 – 整形生物学的製剤への注目の高まり – 病院数の増加と外来診療へのシフト – 整形外科におけるロボット工学と 3D 印刷の利用の増加 課題 – 整形外科医の不足

5.3 エコシステム分析

5.4 SUPPLY CHAIN ANALYSIS MANUFACTURERS- 有名企業- 中小企業 END USERS

5.5 バリューチェーン分析 研究・開発 調達・製品開発 マーケティング・販売・流通 ポストセールスサービス

5.6 主要技術分析 主要技術- ロボット支援技術 補完的技術- 画像システムおよびソフトウェア- フルオロスコピー 隣接技術- AIおよび機械学習

5.7 2025-2026年の主要会議とイベント

5.8 貿易分析 HSコード902110の輸入データ HSコード902110の輸出データ

5.9 特許分析

5.10 顧客のビジネスに影響を与えるトレンド/混乱

5.11 ポーターの5つの力分析 概要 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.12 主要ステークホルダーと購買基準 主要ステークホルダー 主要購買基準

5.13 ケーススタディ分析 ケーススタディ1:膝の前十字靭帯再建術と軟骨形成術 ケーススタディ2: スポーツ外傷の治療におけるオステオパシーの有効性 ケーススタディ3:血管壊死を伴う股関節全置換術

5.14 価格分析 平均販売価格(地域別) 平均販売価格(主要プレーヤー別

5.15 保険償還のシナリオ

5.16 投資と資金調達のシナリオ

5.17 アンメット・ニーズと主要な痛点

5.18 規制の枠組み 規制機関、政府機関、その他の組織 規制の枠組み- 北米- ヨーロッパ- アジア太平洋地域

5.19 AIの整形外科装置市場への影響

5.20 高度な人工装具

5.21 スマートインプラント

整形外科装置市場、製品別

105

6.1 導入

6. 2 整形外科用再置換装置 足部・足関節再置換装置-足部・足関節置換術の件数の増加が市場の成長を促進 膝関節再置換装置-膝関節インプラントの継続的な技術革新が市場の成長を支える 股関節再置換装置-股関節骨折の件数の増加と人工股関節置換術の成功率の増加が市場の成長を支える 手部・手首再置換装置-肘関節骨折の頻度の増加が市場の成長を支える 市場成長を支える需要の増加 肘関節置換装置- 肘関節骨折の頻度の増加と高齢者人口の増加が市場を牽引 肩関節置換装置- 新しい肩関節置換インプラントの発売と逆肩関節形成術の人気の高まりが成長を支える その他の置換装置

6.3 脊椎インプラントと手術装置 脊椎固定装置- 前胸椎固定術と前腰椎固定術の利点が市場の成長を支える 脊椎非固定装置- 若年層における変性疾患の発生率の増加が市場を牽引

6.4 整形外科用固定装置 内側固定装置- 損傷した骨の癒合不全や癒合不全の発生率の減少が採用を後押し 外側固定装置- 上肢や下肢の損傷の発生率の増加が市場を牽引

6.5 市場成長を支える関節鏡治療手技の増加する関節鏡器具

6. 6. 整形外科用装具・サポーター 膝装具・サポーター – 老年人口と肥満人口の増加が市場の成長を支える 足関節装具・サポーター – 臨床上の利点と医師からの好意的な推奨が市場の成長を支える 足部歩行器・装具 – 急速な糖尿病人口の増加とそれに伴う足の問題の有病率の増加が市場を牽引 背部、腰部、脊椎装具・サポーター – 急速な糖尿病人口の増加とそれに伴う足の問題の有病率の増加が市場を牽引 背部、腰部、脊椎装具・サポーター – 急速な糖尿病人口の増加とそれに伴う足の問題の有病率の増加が市場を牽引 背部、腰部、脊椎装具・サポーター – 急速な糖尿病人口の増加とそれに伴う足の問題の有病率の増加が市場を牽引 肩関節炎の有病率の増加が市場の成長をサポート 肘関節用ブレス&サポーター- 肘に関連する変形性関節症の有病率の増加が市場の普及を促進 手首用ブレス&サポーター- 手や手首の傷害の発生率の増加が市場を促進 顔面用ブレス&サポーター- 整形手術の件数の増加が市場を促進

6. 7 整形外科用ソリッド・アンクル・クッション・ヒールプロテーゼ – 安価で耐久性があり、事実上メンテナンスフリー、 一軸義足- 定期的な整備が必要なため、普及が限定的 多軸義足- 多軸義足はコストが高いため、市場成長が限定的 動的応答義足- 低重量でアクティブなライフスタイルをサポートするため、 普及が促進 マイクロプロセッサーコントローラー義足- 高い安定性と動きが市場成長をサポート

6.8 人工骨頭置換術 自動骨頭置換術 – 頸椎前方および後方関節置換術における高い成功率が市場成長を促進 ALLOGRAFTS – 切開の必要性が少ないため、術後の入院期間が短縮され、市場成長を促進 SYNTHETIC GRAFTS – 疾患伝播のリスクが低減され、高度なカスタマイズが可能なため、市場成長を促進

6. 9. 整形外科用生体組織強化製品- 製品の費用対効果が市場の成長を支える 脱ミネラル化骨マトリックス- 整形外科手術で広く受け入れられ、市場の成長を促進 骨強化プロテイン- 骨誘導特性と関節手術におけるより良い統合が市場の成長を促進 プラスマリッチプロテイン- スポーツ傷害における PRP の適用が増加し、市場の成長を支える 骨髄吸収液- 低侵襲手術とダウンタイムの短縮が市場の成長を促進

整形外科装置市場、手技別(数量)

154

7.1 人工関節置換術の手技件数:部位別

7.2 関節鏡手術手技件数:部位別

整形外科装置市場:部位別

159

8.1 はじめに

8.2 市場成長を支える橈骨・尺骨骨折の増加する手・手首

8.3 脊椎インプラントの技術革新と脊椎手術の増加が市場成長を促進

8.4 足と足首の再建に対する嗜好の高まりが成長を促進

8.5 腕・肘骨折の増加により整形外科装置の需要が増加

8.6 膝・大腿部:側副靭帯損傷や腱断裂の増加により市場が活性化

8.7 股関節・骨盤 人工股関節置換術を受ける患者数の増加が成長を支える

8.8 肩 肩関節損傷の増加が市場を牽引

8.9 頭蓋顎顔面再建手術に対する意識の高まりが市場を牽引

整形外科装置市場、用途別

169

9.1 導入

9.2 骨折の治療と回復 骨折の発生率の上昇が整形外科装置の需要を押し上げる

9.3 脊椎固定術、固定術、除圧術の増加が市場を牽引

9.4 関節リウマチと変形性関節症患者の増加が市場を牽引

9.5 スポーツや身体活動への参加が増加する靭帯損傷が市場の成長を後押し

9.6 糖尿病性足潰瘍の有病率の増加が市場の成長を促進

9.7 神経疾患の罹患率の上昇が市場を牽引

整形外科装置市場:エンドユーザー別

177

10.1 導入

10.2 インフラ整備と相まって整形外科手術件数の増加が市場を牽引する病院・手術センター

10.3 外来医療センター&外傷治療室 外来医療センターが提供する費用対効果の高い治療が市場成長を促進

10.4 整形外科クリニックの増加が市場成長を後押し

10.5 在宅介護の嗜好の高まりが市場成長を維持

10.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1304