世界の包装材料市場レポート:素材別、包装形態別、製品別、用途別、地域別(~2030年)

市場概要

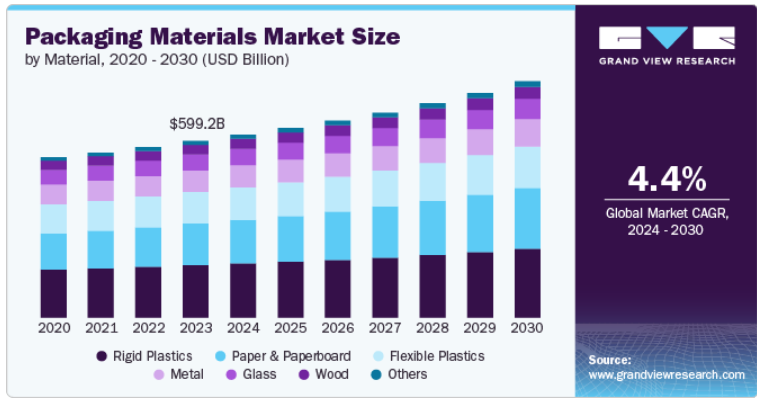

世界の包装材料市場規模は2023年に5,992億3,000万米ドルと推定され、2024年から2030年までの年平均成長率は4.4%と予測されています。市場を牽引しているのは、様々な産業において持続可能で革新的、かつ多機能なパッケージングソリューションに対する需要が高まっていることです。

主な要因の1つは、環境の持続可能性に関する消費者の意識が高まり、企業が生分解性プラスチック、再生紙、ガラスなどの環境に優しい素材を採用するようになったことです。このシフトは、プラスチック使用量の削減とリサイクル可能性の奨励を推進する世界中の規制機関によって支えられています。

食品・飲料、製薬、パーソナルケアの各分野では、安全性、保存期間の延長、美観に対するニーズの高まりが新素材の需要を牽引しています。例えば、新たに開発された生分解性フレキシブルプラスチックや堆肥化可能なフィルムは、包装品質を損なうことなく持続可能性の目標を達成できることから、勢いを増しています。

このような需要に応えるため、いくつかの企業が革新的な製品を発表しています。例えば、Amcorは最近、従来の素材の強度と柔軟性を維持しながら、より環境に優しい新しいリサイクル可能なプラスチックソリューションを発表しました。また、テトラパックは植物由来のポリマーを使用した無菌カートンを開発し、環境と機能の両方のニーズに対応しています。

IoT 技術を統合したスマートなパッケージング材料の開発が進んでいるほか、電子商取引用パッケージングなどの新しい用途に持続可能な材料を拡大する機会も豊富です。より環境に優しい代替品への需要が高まる中、バリア保護、軽量化、使いやすさなどの機能性を強化した斬新で持続可能なパッケージングソリューションを開発することで、企業が差別化を図る大きな機会があります。

素材別に見ると、市場は硬質プラスチック、軟質プラスチック、紙・板紙、ガラス、金属、その他に区分されます。硬質プラスチックは、2023年には29.7%以上の収益シェアで市場全体を支配すると予測されています。硬質プラスチックが市場を支配しているのは、その汎用性、耐久性、費用対効果の高さによるものです。食品・飲料、医薬品、パーソナルケアなどの業界で広く使用されている硬質プラスチックは、強力なバリア特性を備えており、製品の安全性と長期保存性を保証します。強度対重量比が高いため、ボトル、容器、クロージャーに最適です。プラスチックの使用に関する規制上の課題は依然として残っていますが、リサイクル可能で再利用可能な硬質プラスチックの技術革新は、市場における硬質プラスチックの牙城を維持するのに役立っています。各企業は、リサイクル原料を使用した硬質プラスチックの開発にますます注力するようになっており、市場での優位性をさらに高めています。

紙・板紙素材分野は、その持続可能性とリサイクル性に牽引され、予測期間のCAGRは5.8%と堅調な成長が見込まれています。消費者やブランドが環境に優しい包装を優先する中、板紙は特にカートン、箱、ラップにおいてプラスチックに代わる重要な素材として台頭しています。この素材は、生分解性とカスタマイズのしやすさから、食品・飲料、eコマース、パーソナルケア業界で支持されています。また、バリア技術の進歩により、紙ベースのパッケージングの機能性が向上しており、耐湿性や耐久性の向上が必要な製品により汎用的に使用できるようになっています。産業界の循環型経済へのシフトが進むにつれ、市場はさらに成長すると予想されます。

市場は製品別に、箱・カートン、瓶・容器、瓶・缶、フィルム・ラップ、袋・サック、クロージャー・蓋、木枠・パレット、その他に区分されます。このうち、箱とカートンは、出荷、小売包装、電子商取引で広く使用されていることが主な理由で、製品セグメントで最大の市場シェアを占めています。段ボール箱と紙器は、食品、飲料、消費財などの分野で特に人気があり、輸送中に優れた保護を提供します。さらに、持続可能なパッケージングへのシフトは、リサイクル可能で生分解性のオプションを選択するブランドで、紙ベースのボックスの技術革新を推進しています。電子商取引が世界的に成長し続ける中、効率的で保護性が高く、カスタマイズ可能なパッケージング・ソリューションのニーズに支えられ、箱とカートンの需要は引き続き堅調に推移するでしょう。

ボトルと缶は予測期間中最も速いCAGRが見込まれます。飲料、ヘルスケア、パーソナルケア業界における需要の増加に牽引され、ボトルと缶は優れた耐久性、保存性、利便性を提供します。金属缶は炭酸飲料に特に人気があり、プラスチックボトルはパーソナルケアとヘルスケア市場を支配しています。また、電子商取引の成長も、ボトルや缶のパッケージング需要を後押ししています。さらに、持続可能性への懸念がボトルや缶の軽量化やリサイクル可能な素材の革新を促し、需要の拡大にさらに貢献しています。

包装形態に基づき、市場は一次包装、二次包装、三次包装に区分されます。一次包装セグメントが市場を支配し、2023年には52.45%以上の最大の収益シェアを占めました。一次包装は、製品の鮮度、風味、全体的な品質を保つのに役立ちます。製品の腐敗、汚染、官能特性の劣化につながる可能性のある要素にさらされるのを防ぎます。

また、二次包装は一次包装と製品を衝撃、振動、環境条件などの外的要因から保護します。これは、製品が最適な状態で目的地に到着することを保証するのに役立ちます。

しかし、三次包装は、複数のユニットをより大きく、より効率的な荷物にまとめることで、包装全体の無駄を最小限に抑えるのに役立ちます。これは、材料の使用を最適化し、包装の環境への影響を低減することにより、持続可能性の目標に貢献することができます。

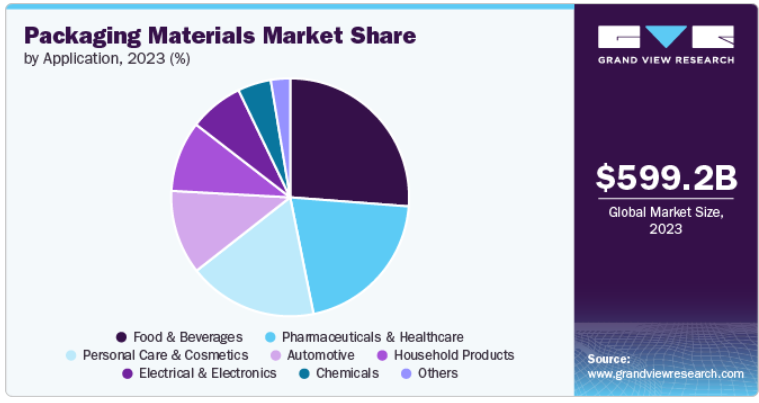

市場は用途別に食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、自動車、家庭用品、電気・電子、化学、その他に区分されます。

食品・飲料分野は、生鮮品の保存や輸送に不可欠な包装の性質から、市場内で最大のシェアを占めています。硬質プラスチックと軟質プラスチック、そして紙ベースのパッケージングがこの分野を支配しています。消費者の嗜好が利便性と持続可能性にシフトするにつれ、生分解性素材や保存性を高めるスマートパッケージングなど、革新的なパッケージングソリューションへの需要が高まっています。さらに、食品の安全性と包装の完全性に関する規制要件が引き続きこのセグメントの進化を形作っており、鮮度を維持し環境への影響を最小限に抑える高度な材料へのニーズを後押ししています。

医薬品・ヘルスケア業界は、安全で無菌、改ざん防止包装の必要性に後押しされ、包装材料需要のCAGRが最も速い。生物製剤、ワクチン、個別化医療の増加に伴い、ガラス、プラスチック、金属などの包装材料は、製品の完全性を維持し、保存期間を延長するために不可欠です。COVID-19のパンデミックは医療用品への需要をさらに加速させ、繊細な製品の保護と効率的な流通を保証する材料の技術革新を促しました。在宅医療や電子薬局へのシフトが進んでいることも、安全で持ち運び可能な包装に対する需要の増加に寄与しています。

北米の包装材料市場は成熟していますが、特に持続可能性に関する消費者の嗜好の進化により成長を続けています。この地域では、食品・飲料、医薬品、電子商取引などの業界からの旺盛な需要を背景に、米国が引き続き支配的な地位を占めています。包装材メーカーは、規制要件や消費者の需要の変化に対応するため、リサイクル可能な素材や生分解性素材の開発にますます注力するようになっています。

北米における電子商取引の台頭は、段ボール箱、板紙、軟包装材料の需要を大幅に押し上げました。特に食品・飲料分野では、環境への影響を最小限に抑えながら製品の鮮度を確保する革新的な素材への需要が高まっています。また、製薬業界は特にCOVID-19の大流行を受け、バリア性の高い無菌包装材料の需要に貢献しています。

米国の包装材料市場は、企業が二酸化炭素排出量の削減を目指す中、材料のリサイクルと再利用における技術革新を推進しています。その結果、軽量で耐久性があり、環境に優しい包装材料の生産を可能にする技術への投資が増加しています。

アジア太平洋地域の包装材料市場は、堅調な工業化、消費者需要の増加、電子商取引の拡大により、最大かつ最も急成長している市場です。中国、インド、日本などの国々がこの地域の主要プレーヤーであり、急速な都市化によって、食品、飲料、医薬品、パーソナルケアなどの業界全体で硬質および軟質包装ソリューションのニーズが高まっています。アジア太平洋地域では、各国政府が環境規制や廃棄物削減の取り組みを推進しているため、持続可能なパッケージングに対する需要が高まっています。可処分所得の増加や小売セクターの活況も市場の成長に寄与しています。

中国包装材料市場はアジア太平洋地域で最大であり、その広大な製造基盤と成長する消費者市場により、引き続き優位を占めています。一方、インドは中間層の拡大、パッケージ商品への注目の高まり、持続可能な素材へのシフトにより、著しい成長を遂げています。電子商取引や小売業が盛んになるにつれ、企業は効率性、持続可能性、費用対効果の要求に応えるため、革新的な包装ソリューションを求めるようになっています。

インドの包装資材市場は、電子商取引部門の活況、都市化の進展、組織小売業へのシフトに後押しされて急成長しています。特に食品、飲料、パーソナルケア分野における軟包装ソリューションの需要が成長を牽引しています。さらに、持続可能な素材を求めるインド政府の後押しにより、生分解性プラスチックやリサイクル可能な紙ベースのパッケージングが採用されています。特に食品包装分野は、消費者が包装製品に利便性と安全性を求めるようになり、拡大しています。

欧州の包装材料市場は、厳しい環境規制と廃棄物削減の重視により、市場における持続可能性への取り組みの最前線にあります。使い捨てプラスチックに関する欧州連合(EU)の規制と循環型経済行動計画は、パッケージング事情に大きな影響を及ぼしており、同地域の企業はより環境に優しい素材へと移行しています。

この地域の成熟した小売セクターと持続可能な製品に対する消費者の強い嗜好は、包装メーカーが革新的で環境に優しいソリューションを提供する機会を生み出しています。ヨーロッパでは紙ベースのパッケージングが特に人気で、バリアコーティングやその他の技術が進歩し、これらの素材の性能が向上しています。持続可能性が規制当局と消費者の双方にとって重要な優先事項となるにつれ、欧州市場はより環境に優しいソリューションに向けて進化し続けると予想されます。

ドイツの包装材料市場は、企業が従来のプラスチックから移行するにつれて、紙・板紙、金属、ガラス製包装の需要が増加しています。食品・飲料分野では、硬質プラスチックや軟包装ソリューションが依然として広く使用されていますが、リサイクル可能で生分解性のある代替品への注目が高まっています。また、欧州の製薬業界では、ハイバリア、無菌、改ざん防止包装の需要が高まっています。

中南米の包装材料市場は、安全で無菌、改ざん防止包装が重要な医薬品・ヘルスケア分野への投資から恩恵を受けています。同国の製造業が成長するにつれて、板紙、軟質プラスチック、金属パッケージングなどの保護材料に対する需要が高まる見込み。政府による使い捨てプラスチックの禁止は、企業に代替素材の探求を促し、持続可能なパッケージング・ソリューションの成長をさらに促進しています。

主要企業・市場シェア

市場は断片化されており、かなりの数の企業が存在しています。ここ数年、持続可能なパッケージング業界では、新製品の発売や事業拡大が相次いでいます。この背景には、循環型経済への取り組み、素材や技術の革新、持続可能性に対する消費者の需要があります。

2024年2月20日、インテグラマテリアルズ社は新しいヒートシール可能な紙パウチのサイクルパックを発売しました。サイクルパックは紙をベースに、保護バリア性を備えた表面処理を施しています。このヒートシール可能なソリューションは、湿気、光、酸素からしっかりと保護します。

2024年5月、英国で最も急成長し、最も革新的な食料品小売企業のひとつであるアイスランド・フーズは、パプティック素材を使用した丈夫で軽量、再利用可能で湿気に強いキャリアバッグを全店舗に導入します。バッグに使用されている木質繊維は、持続可能な方法で管理された森林から調達されています。何度も再利用された後、寿命が尽きれば、紙や段ボールと一緒にリサイクルできるようになります。

2024年2月、ヨークシャー・パッケージング・システムズ(YPS)は、堆肥化可能なシュリンクフィルムを発売。この堆肥化可能なフィルムはl-シーラーと組み合わされ、光沢のある仕上がりと強力な密封性を実現し、ディスプレイ包装に最適です。12-38ミクロンまで対応可能で、優れた引張強度と明るく透明度の高い仕上がりが特徴です。

包装材料市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Amcor plc

Mondi Plc

Sealed Air Corporation

A-ROO Company LLC

Flexpak Services

Amerplast

Ajover S.A.S.

Oliver Packaging & Equipment Company3M

Graham Packaging Company

Tetra Pak Group

Honeywell International Inc.

International Paper

Sonoco Products Company

Westrock Company

DS Smith

Berry Global

Avery Dennison Corporation

CCL Industries Inc

Mayr-Melnhof Karton AG

ProAmpac

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の包装材料市場を材料、製品、包装形態、用途、地域別に分類しています:

材料の展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

硬質プラスチック

軟質プラスチック

紙・板紙

金属

ガラス

木材

その他

製品展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

瓶・容器

袋・サック

ボトル・缶

栓・蓋

フィルム・ラップ

ドラム・IBC

箱・カートン

クレート・パレット

その他

包装形態の展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

一次梱包

二次包装

三次包装

用途の展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

食品・飲料

医薬品・ヘルスケア

パーソナルケア&化粧品

自動車

電気・電子

化学製品

家庭用品

その他

地域別展望(数量、キロトン;売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

オーストラリア

東南アジア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(10億米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 包装材料市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造業の動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術概要・年表

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 安全性

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 産業分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. バイヤーパワー

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合ライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境的ランドスケープ

3.6.2.3. 社会的ランドスケープ

3.6.2.4. 技術的ランドスケープ

3.6.2.5. 経済的ランドスケープ

3.6.2.6. 法的状況

3.6.3. 市場参入戦略

3.7. 包装材料市場の最新動向と技術

3.8. 包装材料市場における未充足ニーズと課題

3.8.1. バイオプラスチック

3.8.2. その他

3.9. 環境・社会・ガバナンス(ESG)の取り組みが包装材料市場に与える影響

第4章. 包装材料市場 市場サプライヤーインテリジェンス

4.1. Kraljicマトリックス(ポートフォリオ分析)

4.1.1. 非重要品目

4.1.2. レバレッジ項目

4.1.3. ボトルネック項目

4.1.4. 戦略項目

4.2. エンゲージメント・モデル

4.3. 交渉戦略

4.4. ソーシングのベストプラクティス

4.5. ベンダー選定基準

第5章. 包装材料市場 価格動向分析

5.1. 価格動向分析(素材別)、2018年〜2030年

5.2. 価格乖離の要因

第6章. 包装材料市場 需給ギャップ分析

6.1. 輸入輸出分析、2018年~2022年

6.1.1. 輸入国トップ10

6.1.2. 輸出上位10カ国

6.2. 潜在的機会/将来のシナリオ

第7章. 包装材料市場 材料の推定と動向分析

7.1. 定義と範囲

7.2. 材料の動向分析と市場シェア、2023年および2030年

7.3. 硬質プラスチック

7.3.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

7.4. 軟質プラスチック

7.4.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

7.5. 紙・板紙

7.5.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

7.6. 金属

7.6.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

7.7. ガラス

7.7.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

7.8. 木材

7.8.1. 市場の推定と予測、2018~2030年(10億米ドル) (キロトン)

7.9. その他

7.9.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

第8章. 包装材料市場 製品の推定と動向分析

8.1. 定義と範囲

8.2. 製品動向分析と市場シェア、2023年および2030年

8.3. 瓶・容器

8.3.1. 市場の推定と予測、2018年~2030年 (億米ドル) (キロトン)

8.4. 袋・サック

8.4.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.5. ボトル・缶

8.5.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.6. 栓・蓋

8.6.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.7. フィルム&ラップ

8.7.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.8. ドラム&IBC

8.8.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

8.9. 箱・カートン

8.9.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.10. 木枠とパレット

8.10.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

8.11. その他

8.11.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

第9章. 包装材料市場 包装形態の推定と動向分析

9.1. 定義と範囲

9.2. 包装フォーマットの動向分析と市場シェア、2023年および2030年

9.3. 一次包装

9.3.1. 市場の推定と予測、2018〜2030年 (億米ドル) (キロトン)

9.4. 二次包装

9.4.1. 市場の推定と予測、2018年~2030年(10億米ドル)(キロトン)

9.5. 三次包装

9.5.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

第10章. 包装材料市場 用途別推定と動向分析

10.1. 定義と範囲

10.2. アプリケーション動向分析と市場シェア、2023年および2030年

10.3. 食品と飲料

10.3.1. 市場の推定と予測、2018~2030年 (億米ドル) (キロトン)

10.4. 医薬品・ヘルスケア

10.4.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

10.5. パーソナルケア&化粧品

10.5.1. 市場の推定と予測、2018年~2030年(10億米ドル)(キロトン)

10.6. 自動車

10.6.1. 市場の推定と予測、2018~2030年 (10億米ドル) (キロトン)

10.7. 電気・電子

10.7.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

10.8. 化学

10.8.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

10.9. 家庭用品

10.9.1. 市場の推定と予測、2018~2030年(10億米ドル)(キロトン)

10.10. その他

10.10.1. 市場の推定と予測、2018~2030年(10億米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-3