エンドウ豆でんぷんのグローバル市場規模は2024年に4億2,690万ドル、2030年までにCAGR 9.5%で拡大する見通し

市場概要

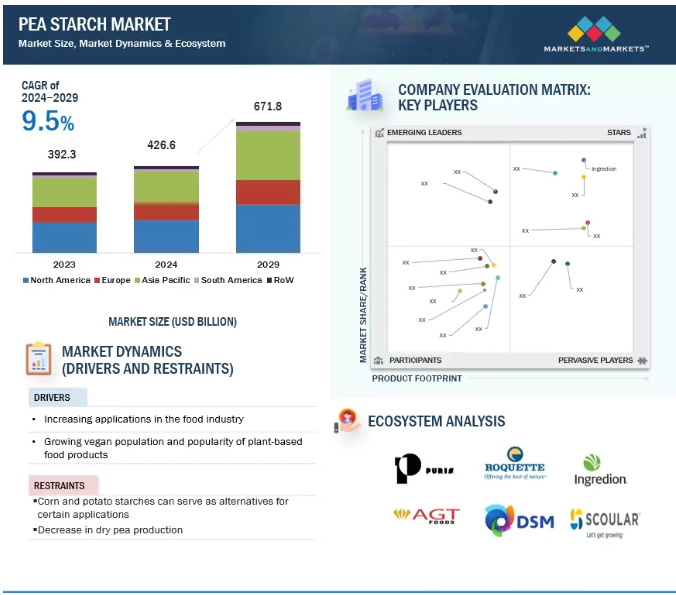

世界のエンドウ豆でんぷん市場は、2024年の4億2690万米ドルから、予測期間中の年平均成長率(CAGR)9.5%で、2029年には6億7180万米ドルに達すると予測されています。世界のエンドウ豆でんぷん市場の主な促進要因は、環境に優しいと認識される植物由来の原料や天然食品添加物に対する需要の高まりです。消費者の健康意識と環境意識の高まりが、動物由来製品に代わる植物由来の代替品への嗜好を後押ししています。エンドウ豆のデンプンは、増粘、ゲル化、乳化などの機能的特性により、グルテンフリーやクリーンラベル製品などの食品加工用途でますます受け入れられています。

食品業界におけるエンドウ豆澱粉の用途拡大がエンドウ豆澱粉市場の成長を促進している主な理由は、エンドウ豆澱粉がトウモロコシや小麦などの従来の澱粉に代わる健康的な澱粉になりつつあり、健康、持続可能性、クリーンラベル製品に対する消費者の嗜好の進化に対応しているためです。

エンドウ豆澱粉は、加工食品、代替乳製品、ソース、スープ、スナック、ベーカリー製品の増粘剤、ゲル化剤、安定剤としても人気が高まっています。製品の食感、口当たり、保存性を向上させるその能力は、植物由来の乳製品や代替肉、その他の加工食品の配合における用途も増やしています。エンドウ豆のでんぷんは、その由来が食品表示の透明性に対する要求の高い消費者に自然にアピールするものであるため、クリーンラベル原料にも分類されます。さらに、食習慣に対する健康志向の高まりも、食物繊維の含有量が多く、グリセミック指数が同種のものよりも低いことから、エンドウ豆でんぷんの需要に寄与しています。また、再生可能で環境に優しく、生分解性もあります。そのため、さまざまな食品カテゴリーでエンドウ豆デンプンの使用が増加しており、市場の成長に拍車をかけています。

トウモロコシやジャガイモのデンプンなど、代替デンプンの入手可能性が高く、広範囲に使用されていることが、エンドウ豆デンプン市場の抑制要因となっています。これは、確立された費用対効果の高い代替品が利用可能な用途において特に当てはまります。トウモロコシやジャガイモのでんぷんは、古くから食品工業用途に使用されており、サプライチェーンが確立されているため、競争力のあるコストで容易に入手できます。これらの澱粉はまた、例えば増粘、ゲル化、乳化といった同様の機能的特性を備えており、多くの用途においてエンドウ豆澱粉の直接的な代替品となり得ることを示しています。

コーンスターチは、生産インフラが広く普及しているため、規模の経済の恩恵を受けており、その結果、エンドウ豆澱粉に比べて生産コストが低くなっています。生産コストの削減を重視するメーカーは、安価な選択肢としてコーンスターチを好みます。一方、片栗粉は熱や酸に対する高い耐性など、独特の性質を持っているため、悪条件下での安定性が重要な加工食品やスナック菓子に最適です。場所によっては、ジャガイモやトウモロコシのでんぷんが地元で入手しやすいため、生産者にとっても魅力的です。

ペットフード業界は高い需要があり、エンドウ豆のでんぷんにとって大きなビジネスチャンスとなっています。この世界的な産業の成長は、ペット飼育の増加、ペットの人間化、健康と栄養に対する関心の高まりによって促進されています。その結果、高品質の機能性素材に対するニーズが高まっています。エンドウ豆のでんぷんは、消化しやすく、天然由来で、固有の利点があるため、ペットフード分野の進化する基準を満たすのに適しています。

また、ピーデンプンは消化しやすい炭水化物を豊富に含み、低アレルギーでグルテンフリーのため、敏感な食事や食物アレルギーを持つペットにも安心です。ペットの飼い主がより健康的で自然な食事を求める中、エンドウ豆でんぷんのクリーンラベルの魅力は、ペットフードに自然で健康的な原材料を使用する傾向の高まりと合致し、重要な差別化要因として浮上しています。

もう一つの利点は、エンドウ豆のでんぷんが再生可能な植物由来の環境に優しい原料であることです。これは、環境にやさしく、倫理的に調達された製品をペットフード製品に使用しようという消費者の強い傾向につながります。さらに、エンドウ豆デンプン市場のもう一つの機会は、特に代替タンパク質と持続可能な栄養トレンドの一部として、ペットフードに使用される植物ベースの原料の成長です。栄養密度の高い持続可能なペットフード製品の調合の一環として、植物性タンパク質の様々な供給源をサポートすることができます。

エンドウ豆のデンプンは天然素材ですが、抽出方法、加工時に使用される添加物、非遺伝子組み換えや有機認証などのエンドウ豆の出所によって、メーカーに特定の表示要件が課される場合があります。こうした基準を満たすために、特定の認証手続きや試験に投資する必要があるため、エンドウ豆でんぷんの生産にコストがかかる可能性があります。アレルゲンの申告に関するその他の規制、例えば大豆やグルテンを含む他のアレルゲンからの交差汚染の可能性を申告することも、エンドウ豆でんぷん製品のマーケティングに新たなレベルの複雑さを加える可能性があります。エンドウ豆のでんぷんは一般的に低アレルギー性であると考えられていますが、厳格な表示要件により、追加の試験や認証が必要となる場合があり、メーカーにとっては複雑さが増します。

加えて、各国政府は厳格な栄養表示を実施するようになってきており、エンドウ豆のデンプンなどの食品成分の栄養価について、より透明性を求めるようになるでしょう。こうした規制は、食物繊維、糖質、タンパク質などの大栄養素含有量の詳細な内訳や、潜在的な健康上の利点の宣言を要求する可能性があります。エンドウ・デンプンの生産者にとって、進化する規制を遵守することは、製品の試験、認証、規制変更の監視という点でコストがかかる可能性があります。

主要企業・市場シェア

この市場で著名な企業には、エンドウ豆でんぷんの老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、最先端の技術、強力なグローバル販売・マーケティングネットワークを有しています。この市場の大手企業には、Ingredion社(米国)、Roquette Frères社(フランス)、Yantai Shuangta Food Co.LTD社(中国)、Ebro Foods, S.A.社(スペイン)、Puris社(米国)などがあります。

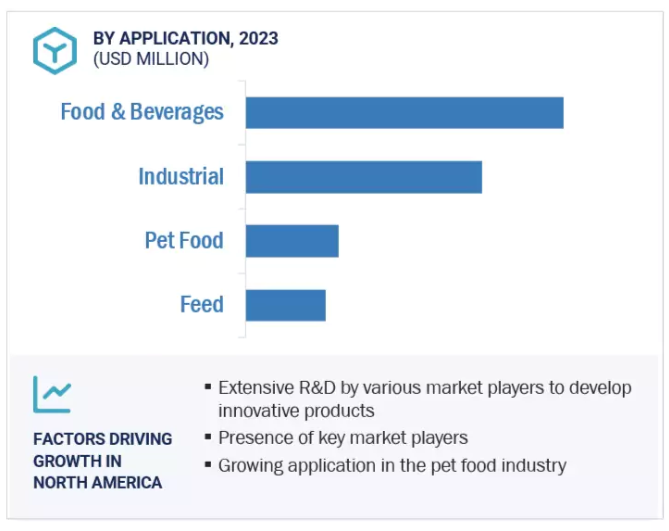

用途別では、食品・飲料分野が予測期間中に最も高いCAGRで成長すると予測されています。エンドウ豆のでんぷんは、天然の増粘剤、乳化剤、安定剤として、様々な食品や植物性食肉代替品に幅広く応用されています。これらの特性により、この澱粉は固化防止および増量成分として、また春雨や中華ゼリーなどの食品の接着剤として適しています。植物性食生活やグルテンフリー食生活が拡大し続ける中、食品メーカーは代替原料を探しています。エンドウ豆のでんぷんは、植物由来の乳製品や代替肉、グルテンフリーのベーカリー製品の製造に使用されています。

消費者の健康志向が高まるにつれ、食材に含まれる栄養面での利点に対する需要も高まっています。食物繊維含有量、低グリセミック指数、消化器系の健康機能などが、食品ベースの用途で評価されています。消費者が人工的な添加物ではなく、自然で加工度の低い代替品を求めているため、クリーンラベルのトレンドとともにエンドウ豆のでんぷんは関心を集めています。また、味や品質に影響を与えることなく食品の食感や一貫性を向上させることも、メーカーにとっての魅力を高めています。このため、エンドウ豆でんぷん市場の需要の大半は食品・飲料市場が占めることになり、需要の持続が期待されます。

より健康的で、より清潔で、より持続可能な食品素材成分に対する消費者の需要が高まっているため、特にグレード別の用途では、食品分野がエンドウ豆デンプン市場セグメントを支配する可能性が高いです。エンドウ豆デンプンは、増粘、安定化、乳化特性を持つ汎用性の高い機能性原料であるため、ソース、スープ、代替乳製品、グルテンフリーの焼き菓子、植物由来の肉製品など、さまざまな食品用途で重要な役割を果たしています。植物性でグルテンフリーの食事に対する需要が増加しているため、エンドウ豆のでんぷんは天然のグルテンフリーで遺伝子組み換えでないため、クリーンラベルのトレンドに合致しており人気があります。

さらに、食物繊維が豊富でグリセミック指数が低いなど、エンドウ豆でんぷんの栄養面での利点は、健康意識の高い消費者の間で重要な食材となっています。こうした利点は、加工食品におけるエンドウ豆デンプンの使用をさらに後押ししています。製品の品質を保証すると同時に、食感や一貫性を向上させます。さらに、消費者が食品の選択に透明性、持続可能性、機能的な健康効果を求めるようになり、エンドウ豆のデンプンは好まれる食材になりつつあります。このような進化する食品トレンドがより明らかになるにつれて、食品分野は市場で最も高いCAGRで成長すると予測されています。

北米のエンドウ豆澱粉市場は予測期間中に急成長が見込まれます。より健康的な食事パターンへのシフトと、より多くの植物性食品やグルテンフリー製品からなる食事の利点に対する意識の高まりが、この地域におけるエンドウ豆でんぷんなどの代替でんぷんの需要を促進しています。植物ベースの食品の革新的な品種に焦点を当てている北米の食品・飲料業界の強さも、植物ベースの代替肉、代替乳製品、グルテンフリーの焼き菓子の主要原料としてのエンドウ豆でんぷんを後押ししています。

北米では、食感、乳化性、保存安定性の向上など、食品配合におけるエンドウ豆デンプンの機能的利点に企業が重点を置いているため、研究開発も非常に重要な役割を果たしています。北米にはカナダを中心に主要なエンドウ豆生産者がおり、原料が入手可能であることが、世界のエンドウ豆デンプン市場における北米のリーダー的地位の揺るぎないものにさらに貢献しています。これらの要因が相まって、北米はエンドウ豆でんぷん市場で最も急成長している地域となっています。

2024年8月、DKSHのパフォーマンスマテリアルズ事業部門は、特殊化学品および特殊原料の流通大手の一つであり、オーストラリアおよびニュージーランドにおいて、コスクラ社の食物繊維および植物性タンパク質の事業開発、マーケティング、販売、物流、流通サービスを提供します。Cosucra社は、エンドウタンパクとイヌリン繊維の世界有数の生産者として、チコリの根とエンドウ豆という2つの天然原料の特性を生かし、健康的で持続可能な、おいしい食品の原料を開発しています。Cosucraの天然由来で商標登録された素材には、チコリ根繊維のFibruloseとFibruline、エンドウ豆タンパク質分離物のPisaneシリーズ、エンドウ豆繊維のSwelite、エンドウ豆デンプンのNastarなどがあります。

2024年5月、医薬品および栄養補助食品の賦形剤を提供する植物由来原料メーカーのRoquette社は、栄養補助食品および医薬品のソフトジェルカプセル用の新しいヒドロキシプロピルエンドウデンプンプレミックス「LYCAGEL Flex」を発売しました。Roquette社のLYCAGELエンドウ豆デンプン技術をベースに開発されたこの新しい可塑剤フリーの賦形剤は、メーカーに最適な可塑剤の組み合わせを自由に選択させ、さまざまな製造およびエンドユーザーのニーズに合わせた処方のカスタマイズを可能にします。

2024年1月、Cosucra社はDKSH社との販売契約を拡大し、インドの食品・飲料製造業界に食物繊維と植物性タンパク質の製品群を導入しました。DKSHは、世界市場で数多くの実績を持つDKSHの幅広いネットワークと専門知識を活用し、インドでの事業拡大を目指します。

2023年11月、エムスランド・グループはアリンダ・ベルコS.A.グループと提携しました。この提携は、ギリシャ、キプロス、ブルガリア、ルーマニアの顧客により良いサービスを提供することを目的としています。2024年1月1日以降、Alinda Velco S.A.グループは、これらの地域における製品の流通を担当し、特に食品部門に注力します。

エンドウ豆澱粉市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。エンドウ豆でんぷん市場の主要プレーヤーは以下の通り。

Ingredion (US)

Roquette Frères (France)

Yantai Shuangta Food Co., Ltd (China)

Ebro Foods, S.A. (Spain)

Puris (US)

Dsm-Firmenich (Netherlands)

AGT Food and Ingredients (Canada)

Emsland-Stärke Gesellschaft (Germany)

Cosucra (Belgium)

Agrocorp International Pte Ltd (Singapore)

Yantai Oriental Protein Tech Co., Ltd. (China)

AM Nutrition (Norway)

ADM (US)

Meelunie B.V. (Netherlands)

P&H Milling, Inc. (Canada)

The Scoular Company (US)

Axiom Foods Inc. (US)

American Key Food Products (US)

Nutri-Pea (Canada)

Organicway Food Ingredients Inc. (China)

Yosin Biotechnology (Yantai) Co., Ltd. (China)

The Shandong Jianyuan Group (China)

Aminola (Netherlands)

Sinofi Ingredients (China)

STDM Food And Beverages Private Limited (India)

【目次】

はじめに

44

研究方法論

51

要旨

62

プレミアムインサイト

68

市場概要

76

5.1 はじめに

5.2 マクロ経済見通し アジア太平洋や南米などの発展途上地域における小売売上成長機会の増加

5. 3 市場ダイナミックス DRIVERS- 食品産業における用途の増加- グルテンフリーおよびアレルゲンフリーのトレンド- 菜食主義者の人口増加と植物性食品の人気- エンドウ豆澱粉製造のコスト効率性 RESTRAINTS- 特定の用途ではトウモロコシやジャガイモの澱粉が代替品として役立つ- 5. エンドウ豆の乾燥生産量の減少 機会:ペットフード産業からの需要の増加 エンドウ豆の機能性ゲノムおよび分子育種における革新 改良デンプンの未開拓用途 課題:食品表示基準および規制の進化 エンドウ豆作物に影響を及ぼす天候不順や疾病の発生により原料供給が途絶える可能性

5.4 GEN AIのエンドウ豆澱粉への影響 はじめに GEN AIのエンドウ豆澱粉への利用 ケーススタディ分析- AI主導の対話とCO2からの澱粉合成:マイクロソフトのチャットボット・スピンオフの革新的飛躍 GEN AIに取り組むエンドウ豆澱粉市場隣接エコシステム

業界動向

89

6.1 はじめに

6.2 サプライチェーン分析

6.3 バリューチェーン分析 研究・開発 調達 生産・加工 包装・保管 流通 エンドユーザー

6.4 貿易分析 HSコード110819の輸出シナリオ(2022-2023) HSコード110819の輸入シナリオ(2022-2023)

6.5 技術分析 主要技術- デンプン抽出技術- 高圧ホモジナイゼーション 副次的技術- IoT 技術- 食品加工イノベーション 副次的技術- 植物ベースのタンパク質抽出技術

6.6 価格分析 製品タイプ別平均販売価格動向、主要プレーヤー別、2023年 平均販売価格動向、用途別、2019年~2023年 平均販売価格動向、地域別、2019年~2023年

6.7 エコシステム分析/市場マップ 需要側 供給側

6.8 顧客ビジネスに影響を与えるトレンド/混乱

6.9 特許分析

6.10 主要会議・イベント、2024-2025年

6.11 規制ランドスケープ

6.12 規制機関、政府機関、その他の組織 北米- 米国- カナダ- メキシコ 欧州 アジア太平洋- インド- 中国- 日本 南米- ブラジル ROW

6.13 ポーターズファイブフォース分析 競争ライバルの激しさ サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 新規参入の脅威

6.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.15 ケーススタディ分析 栄養補助食品配合物におけるエンドウ豆デンプンマルトデキストリンの使用 エンドウ豆デンプンがバイオプラスチック用途に革命をもたらす(英文

6.16 投資と資金調達のシナリオ

エンドウ豆デンプン市場、用途別

118

7.1 導入

7.2 食品・飲料 クリーンラベル原料が食品・飲料業界のエンドウ豆澱粉需要を牽引 スナック・風味製品 スープ・ソース類 麺類 肉・鶏肉製品 菓子類 ベーカリー製品 乳製品 その他の食品・飲料用途

7.3 飼料 動物の消化率向上が飼料産業におけるエンドウ豆澱粉の需要を牽引 豚飼料 反芻動物飼料 家禽飼料 その他の飼料用途

7.4 ペットの人間化傾向におけるペットフードの成長がエンドウ澱粉市場を牽引 ドッグフード キャットフード 観賞用鳥・魚の餌 その他ペットフード用途

7.5 エンドウ豆澱粉の工業的コスト効率と高いアミロース含量が成長機会を生み出す 医薬品 繊維 化粧品 紙・板紙 その他工業用途

エンドウでんぷん市場、形態別

165

8.1 導入

8.2 粉末は高い汎用性と幅広い用途

8.3 液体は特定の産業と消費者のニーズに対応

エンドウ豆デンプン市場、機能別

169

9.1 はじめに

9.2 結合・増粘剤としてのエンドウ澱粉のスナック菓子製造への利用が市場を牽引

9.3 製菓製品におけるゲル化剤としてのエンドウ澱粉の使用が市場成長を促進 169

9.4 食肉製品の食感を向上させるエンドウ澱粉の食感改良用途が需要を牽引

9.5 錠剤製造におけるフィルム形成剤としてのエンドウ豆デンプンの使用が市 場を牽引

9.6 その他の機能

エンドウ豆でんぷん市場、グレード別

181

10.1 導入

10.2 食品 加工食品消費の増加が市場を牽引

10.3 飼料 高い栄養価と動物消化率の向上が市場を牽引

10.4 工業用に入手しやすいコスト効率の高い原料が市場成長を後押し 医薬品 その他工業用

エンドウ・デンプン市場、性質別

191

11.1 導入

11.2 健康上の利点による消費者の有機製品志向の高まりが市場を牽引 黄色エンドウ グリーンピース 畑エンドウ マローファットピース その他

11.3 従来型の栄養価の高さと動物消化率の向上が市場を牽引 黄色エンドウ グリーンピース フィールドエンドウ マローファットピース その他

エンドウ豆のデンプン市場、製品タイプ別

209

12.1 導入

12.2 非遺伝子組み換え原料およびグルテンフリー原料に対する需要の増加が市場成長を後押しする在来型澱粉 濃縮エンドウ澱粉(乾式分別) エンドウ澱粉(湿式分別)

12.3 食品産業における改質エンドウ豆澱粉の用途拡大が市場を牽引 物理的改質(予備ゲル化) 化学的改質- カチオン化澱粉- マルトデキストリン その他の改質澱粉

エンドウ豆でんぷん市場、供給源別

229

13.1 導入

13.2 黄色いエンドウ豆はデンプン含有量が多い

13.3 食品産業におけるグリーンピースの特徴的特性が市場を牽引

13.4 植物ベースの製品で需要が拡大するソラマメ

13.5 マローファット・エンドウはタンパク質含有量が高い

13.6 その他の供給源

エンドウ豆のデンプン市場、技術タイプ別

237

14.1 導入

14.2 高純度、高収量のエンドウ豆デンプンを生産する湿式製粉能力が市場成長を促進

14.3 食品以外の用途における乾式製粉の持続可能性の利点と工業用エンドウ豆澱粉の需要増が市 場を牽引

14.4 膜ろ過(限外ろ過)における水再利用の品質が市場を牽引

14.5 澱粉分離プロセスの効率を改善する遠心分離能力が需要を牽引

14.6 高純度で環境に優しいデンプン抽出法に対する酵素処理需要が市場を牽引

14.7 様々な産業におけるデカンテーションと濾過による大規模デンプン分離が市 場を牽引

14.8 その他の技術

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:FB 6708