世界のペット保険市場展望:2024年から2032年の間に、CAGRは10.9%で成長すると予測

市場規模

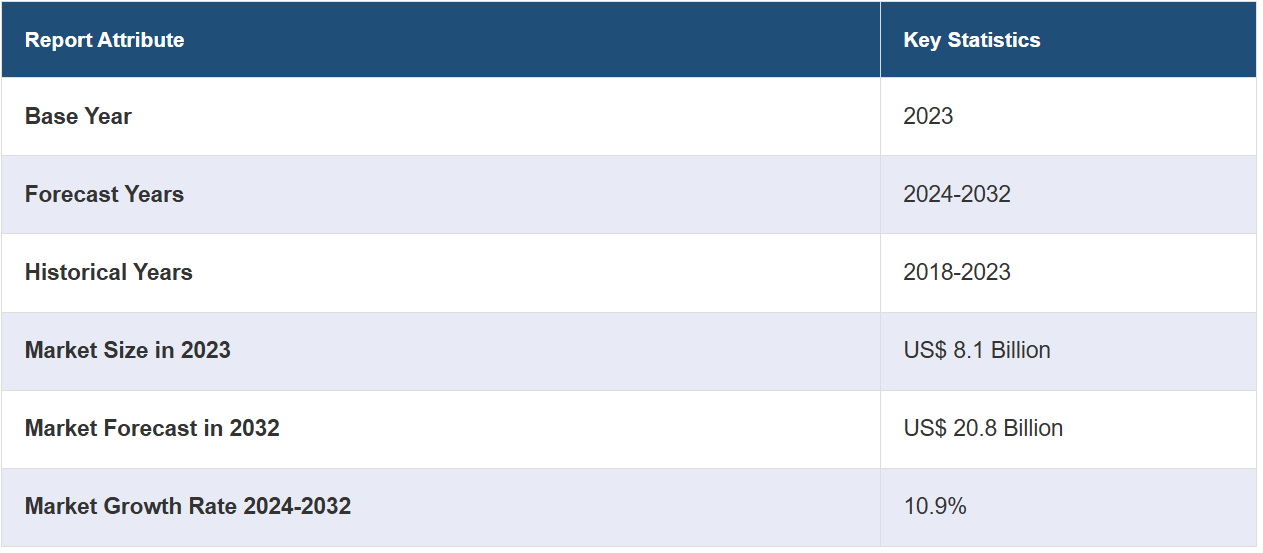

世界のペット保険市場規模は2023年に81億米ドルに達した。今後、IMARC Groupは、市場が2032年までに208億米ドルに達すると予測しており、2024年から2032年までの年間平均成長率(CAGR)は10.9%と見込まれています。市場は、動物医療費に対する認識の高まり、ペットの飼育数の増加、包括的な補償に対する需要の拡大、ペットの医療治療の進歩、ペットの幸福に対する関心の高まりなどを背景に、着実な成長を遂げています。

ペット保険市場分析:

主な市場推進要因: 獣医費用の増加、包括的な補償への需要の高まり、ペットの医療治療の進歩、ペットの幸福への注目度の高まりが、市場成長の主な要因となっています。

主な市場動向: カスタマイズされた保険契約へのシフトの増加、保険会社と獣医サービス提供者の間の提携の増加、保険商品への健康維持プログラムの組み込みなどが、市場で確認されている主な動向です。

地理的傾向: 北米は、高い可処分所得、ペット人口の増加、総合的な保険オプションの提供により、ペット保険の主要な地域市場となっています。

競合状況: ペット保険業界の主要な市場参加企業には、Agria Pet Insurance Ltd.、Anicom Holdings Inc.、Direct Line Insurance Group plc、dotsure.co.za、Embrace Pet Insurance Agency LLC、Figo Pet Insurance LLC、PTZ Insurance Agency Ltd.、Healthy Paws Pet Insurance LLC、Medibank Private Limited、MetLife Services and Solutions LLC、Nationwide Mutual Insurance Company、Pethealth Inc.、Petplan (Allianz Insurance plc)、The Oriental Insurance Company Ltd.、Trupanionなどがあります。

課題と機会:課題としては、規制の複雑さやさまざまな償還構造が挙げられますが、一方、機会としては、未開拓の市場、製品革新の可能性、業務効率を改善するためのデジタルソリューションの統合などが挙げられます。

ペット保険市場の動向:

増加する獣医費用

市場を牽引する主な要因のひとつは、獣医費用の着実かつ大幅な増加です。 アメリカ動物虐待防止協会(ASPCA)の調査によると、ペットを飼い始めて最初の1年間に、ペットの飼い主は3,221ドルから1,904ドルを費やしています。例えば、ワクチン接種や健康診断などの費用を含め、犬の定期医療費は年間約225ドル、猫は年間約160ドルです。また、犬のフィラリア予防やノミ・ダニ予防などの予防薬代は年間約185ドル、猫は年間約140ドルです。ペット保険は、獣医の診察費を補う効果的な方法です。

獣医学の進歩によりペットの治療がより高度で効果的なものになるにつれ、関連費用も高騰しています。ペットの飼い主は、ますますペットの健康に投資する意欲が高まっており、保険は経済的なセーフティネットとして機能し、法外な獣医費用の負担を強いられることなく、最善のケアを受けられるようにしてくれます。Forbes ADVISORの記事によると、米国におけるペットの病気や事故に対する保険の平均月額保険料は、犬の場合で約53ドル、猫の場合は約32ドルです。これは、世界中のペット保険市場の統計をさらに裏付けるものです。2023年にインドのタイムズ紙に掲載された記事によると、特にパンデミック以降、ペットの飼育数が増加しており、インドでは毎月平均4500~5000ルピーが費やされているとのことです。

ペットの飼育数の増加と人間化の傾向

ペットの飼育数の増加とペットを人間化する傾向が相まって、市場に大きな影響を与えています。USAトゥデイの記事によると、米国の犬の飼い主1,000人を対象とした最近の調査では、犬を飼うための年間平均費用は月額376ドル、年間4,512ドルとなっています。新しい犬にかかるワクチン接種や避妊・去勢手術などの初期医療費は、50ドルから500ドルに上ることもあります。 ペットを家に迎え入れる人が増えるにつれ、動物に対する感情的な愛着も強まっています。 ペットの飼い主は、自分の健康ニーズへのアプローチを反映して、毛むくじゃらの仲間たちに可能な限り最善の医療を提供する方法をますます求めるようになっています。Forbes ADVISOR誌の記事によると、ペットを飼っている家庭は9,050万世帯、つまり米国の世帯の70%にのぼり、猫よりも犬を飼っている家庭の方が多いとのことです。ペットを飼っている米国の世帯数は、2010年の7,300万世帯から2022年には8,700万世帯に増加しており、ペット保険市場の見通しは明るいといえるでしょう。

著しい技術進歩とカスタマイズ

技術の進歩は、市場の成長を促す大きな要因となっています。保険会社は、プロセスを合理化し、顧客体験を向上させ、よりパーソナライズされたカスタマイズ可能な補償オプションを提供するために、テクノロジーを活用しています。デジタルプラットフォームはシームレスな保険金請求処理を可能にし、データ分析は保険会社が顧客のニーズや好みをよりよく理解するのに役立ちます。個々のペットの健康状態に合わせた保険プランをカスタマイズできることや、補償の一部として健康増進プログラムが含まれていることは、ペットオーナーの進化する期待に応えるという業界の取り組みを際立たせています。例えば、2024年4月8日、HDFC ERGO General Insuranceは、paws and clawsと呼ばれるペットの犬と猫のための総合保険を開始しました。ペットの医療費の経済的負担に直面しているペットオーナーにセーフティネットを提供することを目的として設計されたこの保険は、病気、けが、手術を補償します。これはさらにペット保険市場の収益を押し上げるものと期待されています。

ペット保険業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、方針、動物、プロバイダーに基づいて市場を分類しています。

方針別の内訳:

病気と事故

慢性疾患

その他

病気と事故がペット保険市場の大部分を占める

このレポートでは、保険契約に基づく市場の詳細な内訳と分析を提供しています。これには、病気と事故、慢性疾患、その他が含まれます。レポートによると、病気と事故が最大の割合を占めています。

ペット保険市場における病気および事故に関する保険は、予期せぬ健康問題や不慮の事故に関連するさまざまな医療費を包括的にカバーするものです。これらの保険は、医療処置、手術、入院、緊急の獣医療を必要とする突発的な病気や事故が発生した場合に、ペットの飼い主の経済的負担を軽減することを目的としています。診断検査、治療、投薬に関連する高額な費用を補償することで、これらの保険は、経済的な理由で必要な治療を受けられないという事態を回避し、ペットが必要な治療を受けられることを保証します。

動物別内訳:

犬

猫

その他

業界で最大のシェアを占めるのは犬

動物別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、犬、猫、その他が含まれます。レポートによると、犬が最大の市場シェアを占めています。

犬のセグメントが業界を支配し、最大の市場シェアを占めています。獣医にかかる費用が増えていることを認識している犬の飼い主は、愛犬のための包括的な補償を確保するために保険に加入するケースが増えており、これがペット保険市場の成長を後押ししています。犬にはさまざまな品種、サイズがあり、健康上の問題も多岐にわたるため、犬の保険では、日常的な予防接種から緊急手術まで、あらゆるケースをカバーしています。犬の保険の人気は、人々が犬に対して深い情緒的なつながりを持っていること、そして最善の医療を提供しようとする姿勢を育んでいることによるものです。また、犬はペットオーナーの間で大きな人気を集めています。例えば、エコノミスト誌に掲載された記事によると、2023年にはインドのペットの犬の数は1,940万頭でしたが、2023年には3,100万頭に増加しました。

プロバイダー別内訳:

公共

民間

公共部門は市場の主要セグメントを占めています。

このレポートでは、プロバイダー別の市場の詳細な内訳と分析が提供されています。これには公共部門と民間部門が含まれます。レポートによると、公共部門が最大のセグメントを占めています。

公共部門は市場の主要セグメントであり、業界の大部分を占めています。この保険セクターの株式公開企業は、豊富なリソース、幅広い市場へのリーチ、資金調達のための資本市場へのアクセス能力をしばしば有しています。公共の保険事業者は、技術革新、マーケティング戦略、顧客開拓イニシアティブへの投資に適した立場にあります。市場での優位性は、ブランド認知度、財務安定性、大規模なイノベーションの実施能力といった要因によってもたらされます。株式公開しているペット保険会社は、業界のトレンド形成において重要な役割を果たし、市場力学に影響を与え、業界全体の成長と発展に貢献しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、最大のペット保険市場シェアを占める

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は市場で圧倒的な地域として台頭し、最大の市場シェアを占めている。この地域の活発なペット産業、ペットの健康に対する意識の高まり、ペットを家族の一員として見る傾向が、この保険に対する高い需要につながり、ペット保険市場の需要を押し上げている。例えば、2023年5月8日、米国のヒューメイン・ソサエティは、キャンペーンパートナーであるスモール、オリー、モーテル6、TQLなどの協力を得て、More Than a Petという新しいキャンペーンを開始した。このキャンペーンの目的は、意識を高め、家族とペットが一緒にいられる機会を増やし、幸せで健康な状態を維持するための解決策を提供することです。米国とカナダの経済が成熟しているため、保険商品がより手頃な価格で利用しやすくなっています。ペットの人間化のトレンドとペットの飼育率の高さが相まって、包括的な補償のニーズが高まり、北米が世界的な動向を形作る上で重要な役割を果たしています。

主要企業

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部には、Agria Pet Insurance Ltd.、Anicom Holdings Inc.、Direct Line Insurance Group plc、dotsure.co.za、Embrace Pet Insurance Agency LLC、Figo Pet Insurance LLC、PTZ Insurance Agency, Ltd 、Healthy Paws Pet Insurance LLC、Medibank Private Limited、MetLife Services and Solutions LLC、Nationwide Mutual Insurance Company、Pethealth Inc.、Petplan (Allianz Insurance plc)、The Oriental Insurance Company Ltd.、Trupanion などがあります。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

市場の主要企業は、イノベーション、顧客中心のサービス、市場拡大に重点を置いた戦略的イニシアティブを通じて成長を推進しています。これらの企業は、ユーザー体験の向上を目的とした技術革新への投資、よりパーソナライズされた補償のためのデータ分析の採用、効率的な請求管理のためのプロセスの合理化を行っています。獣医サービスプロバイダーとの戦略的提携は一般的になりつつあり、保険会社は包括的で統合されたソリューションを提供できるようになっています。競争環境は、市場浸透率を高めるための合併や買収、統合やリソース共有の促進によって特徴づけられています。さらに、大手企業は絶えず商品ポートフォリオの多様化を図り、新しい補償オプションを導入し、ウェルネスプログラムを商品に取り入れています。

最新ニュース:

2023年11月21日:Direct Line Insurance Group plcはIMI(自動車産業協会)の認定を受け、認定トレーナーが社内で認定トレーニングプログラムを設計し、実施できる能力を獲得しました。

2023年3月29日:Embrace pet insurance agency LLCは、書類処理、データ抽出、保険金査定などの日常的な請求処理を自動化するAIプラットフォーム「Apollo」を発表しました。

2021年5月:Healthy Paws Pet Insurance, LLCは、U.S. News & World Report誌により、2021年の最優秀ペット保険会社に選ばれました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のペット保険市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 保険契約別の市場内訳

6.1 病気と事故

6.1.1 市場動向

6.1.2 市場予測

6.2 慢性疾患

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 動物別市場内訳

7.1 犬

7.1.1 市場動向

7.1.2 市場予測

7.2 猫

7.2.1 市場動向

7.2.2 市場予測

7.3 その他

7.3.1 市場動向

7.3.2 市場予測

8 プロバイダー別市場規模

8.1 公共

8.1.1 市場動向

8.1.2 市場予測

8.2 民間

8.2.1 市場動向

8.2.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A4792