世界の医薬品連続生産市場動向:予測期間(2025~2033)中に、CAGR9.62%で成長すると予測

市場規模

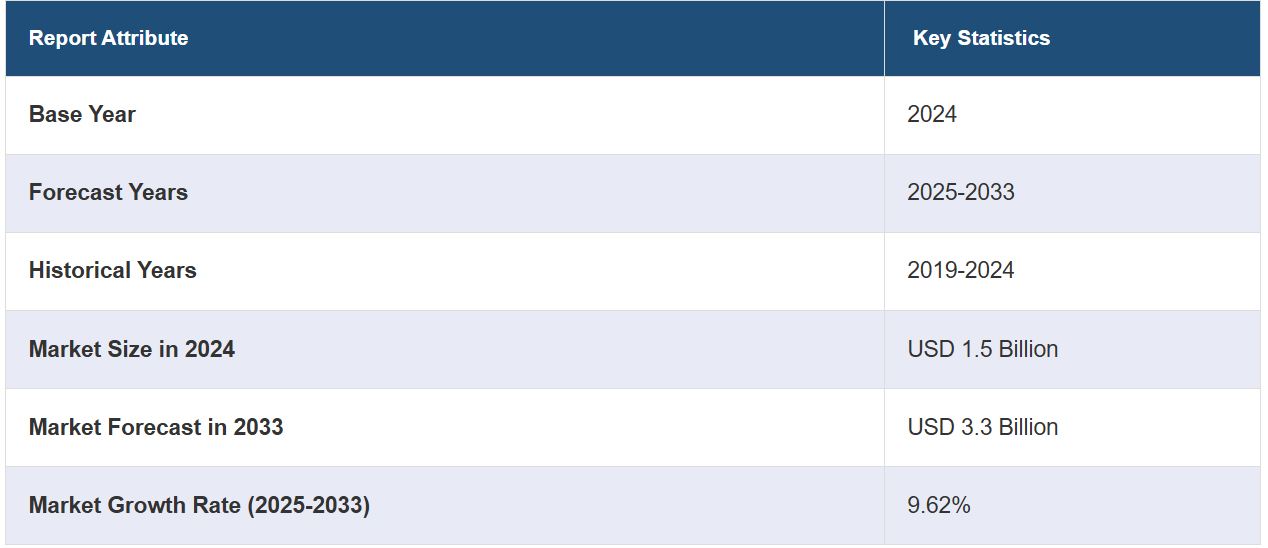

世界の医薬品連続生産市場規模は、2024年にUSD 15億ドルに達しました。IMARC Groupは、今後、市場が2033年までにUSD 33億ドルに達すると予測しており、2025年から2033年までの間、(CAGR)9.62%の成長率を示すと予測しています。健康への関心の高まりと研究開発活動の増加が市場成長を後押ししています。

医薬品連続生産市場分析:

主な市場推進要因:規制当局は、製品の品質向上、汚染リスクの低減、生産プロセスのリアルタイムモニタリングの提供といった可能性を理由に、連続生産を支持しています。

主な市場動向:効果的な医薬品生産システムに対する需要の高まりが、市場成長に好影響を与えています。

競合状況:市場における有力企業には、Baker Perkins、Coperion GmbH (Hillenbrand Inc.)、Eli Lilly and Company、GEA Group Aktiengesellschaft、Glatt GmbH、Korsch AG、Novartis AG、Siemens、SK biotek、Thermo Fisher Scientific Inc.、Viatris Inc.などがあります。

地域別の傾向:北米は、高度な技術インフラにより、市場で明確な優位性を示しています。これに加えて、この地域の高度なスキルを持つ労働力と強力な規制当局の支援が市場の成長を加速させています。

課題と機会:システムのコストの高さが市場の妨げとなっています。しかし、業界の連携とリソースの共有により、コストと知識の分散が可能となり、市場の成長が強化されます。

医薬品連続生産市場の動向:

ドラッグデリバリーシステムの革新

先進材料、プロセス分析技術(PAT)、標的ナノ医療などのドラッグデリバリーシステムにおける最新の進歩により、連続生産ラインで、標的送達、安定性、リアルタイムモニタリング、溶解性を改善した医薬品を製造することが可能になっています。これらの要因が相まって、市場の成長を加速させています。例えば、2024年5月に米国国立医学図書館が発表した記事では、リポソームや脂質ナノ粒子(LNPs)などの技術や、スマートなキャリアベースの3Dプリント製剤の開発に焦点を当てることで、バイオアベイラビリティが向上し、従来の限界が克服され、研究が進歩すると述べています。

製造工程における規制面のサポート

規制当局は、製品の安定性や効率性の向上といった連続生産のメリットをますます認識するようになってきています。これらの機関は、連続生産技術の導入に際して明確な基準と規制上の経路を提供する包括的なガイドラインとプログラムを策定しました。例えば、2024年5月には、米国食品医薬品局(FDA)が希少疾患治療薬の開発を加速させるためのパイロットプログラム「START」を開始しました。このプログラムは臨床試験のサポートと規制に関するガイダンスに重点を置いており、新製品の開発を加速し、生産要件を最適化することで連続生産にメリットをもたらし、医薬品の連続生産市場の統計を増加させています。

慢性疾患の発生率の増加

心臓血管疾患、糖尿病、慢性呼吸器疾患などの慢性疾患が増加するにつれ、信頼性が高く長期的な治療に対する需要も増加しています。連続生産プロセスは、効率的にかつ一貫した品質で大量に高品質の医薬品を生産できるため、この需要に対応しています。これに伴い、医薬品連続生産の価格動向の採用により、生産コストと廃棄物が削減され、治療がより手頃で利用しやすくなります。例えば、2024年2月にPublic Health Researchが発表した研究では、米国では約1億2900万人が少なくとも1つの主要な慢性疾患を抱えていることが示されました。

世界の医薬品連続生産業界のセグメンテーション:

IMARC Groupは、2025年から2033年までの世界、地域、国レベルでの医薬品連続生産市場予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、治療の種類、製剤、用途、エンドユーザーに基づいて市場を分類しています。

治療の種類による内訳:

高分子

低分子

低分子が医薬品連続生産市場を支配

本レポートでは、治療の種類別に市場の詳細な内訳と分析を提供しています。これには、高分子と低分子が含まれます。レポートによると、低分子が最大の市場区分を占めています。

連続製造は、低分子医薬品の効率性と一貫性を高めます。Vertex Pharmaceuticalsは、連続プロセスで製造された低分子医薬品であるスゼトリジンを発売しました。この医薬品は、疼痛管理における生産効率の最適化と一貫した品質の確保を実現しています。

剤型別:

固形剤

液剤および半固形剤

現在、固形剤が医薬品連続生産市場の需要の大半を占めています。

本レポートでは、剤型別に市場を詳細に分類し、分析しています。これには固形剤と液剤および半固形剤が含まれます。本レポートによると、固形剤が最大の市場区分となっています。

カプセルや錠剤などの固形製剤は、一貫性と効率性の向上により連続製造に優れています。例えば、XenoPharma社の錠剤生産は均一な品質と拡張可能な生産量を確保しており、これがもう一つの重要な成長要因となっています。

用途別内訳:

最終医薬品製造

API製造

最終医薬品製造が市場を支配

本レポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには最終医薬品製造と原薬製造が含まれます。本レポートによると、最終医薬品製造が最大の市場区分を占めています。

連続プロセスによる最終医薬品製造は、一貫した品質と拡張性を備えた効率的な生産を保証し、廃棄物を削減し、全体的なプロセス制御を強化します。また、コスト削減にもつながります。これが医薬品連続生産市場の収益を押し上げています。

エンドユーザー別内訳:

製薬会社

受託製造機関

その他

製薬会社が医薬品連続生産市場の見通しの大半を占めている

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬会社、受託製造機関、その他が含まれます。レポートによると、製薬会社が最大の市場区分を占めています。

製薬会社は、効率を高め、生産工程を合理化し、製品品質の一貫性を確保するために、連続製造をますます採用するようになっています。これにより、より迅速で費用対効果の高い医薬品開発が可能になります。

地域別内訳:北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、医薬品連続生産市場で最大のシェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

医薬品連続生産市場調査レポートによると、高度な薬物送達技術に牽引され、北米が最大のシェアを占めています。さらに、この地域の規制当局は連続製造の実践を強く支持しています。規制当局との連携により、製薬会社は連続製造ソリューションを採用するよう促され、市場の成長が促進されています。例えば、2024年5月には、米国食品医薬品局(FDA)が希少疾患治療薬の開発を促進するパイロットプログラム「START」を導入しました。

競合状況

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。また、すべての主要な医薬品連続生産企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Baker Perkins

Coperion GmbH (Hillenbrand Inc.)

Eli Lilly and Company

GEA Group Aktiengesellschaft

Glatt GmbH

Korsch AG

Novartis AG

Siemens

SK biotek

Thermo Fisher Scientific Inc.

Viatris Inc.

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

医薬品連続生産市場の最新動向:

2024年6月:Aurobindo Pharma USAはMSD(Merck & Co., Inc.)と提携し、連続生産プロセスによる生物学的製剤療法の生産能力を向上させるため、生物学的製剤の製造を進展させた。

2024年5月:L.B. Bohleは医薬品連続生産ラインであるQbConシステムを発表した。この最新鋭のラインは、直接圧縮と湿式および乾式造粒が可能なモジュール設計が特徴で、5~25kg/hの処理能力を備えています。

2024年5月:米国食品医薬品局(FDA)は、希少疾患治療薬の開発を加速するパイロットプログラム「START」を開始しました。これにより、連続生産は、新製品開発の加速という恩恵を受けます。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の医薬品連続生産市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 大分子

6.1.1 市場動向

6.1.2 市場予測

6.2 小分子

6.2.1 市場動向

6.2.2 市場予測

7 剤型別市場

7.1 固形剤

7.1.1 市場動向

7.1.2 市場予測

7.2 液剤および半固形剤

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 最終医薬品製造

8.1.1 市場動向

8.1.2 市場予測

8.2 API製造

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場規模

9.1 製薬会社

9.1.1 市場動向

9.1.2 市場予測

9.2 医薬品受託製造機関

9.2.1 市場動向

9.2.2 市場予測

9.3 その他

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5935