医薬品用ガラス包装の世界市場規模は2030年までにCAGR 9.8%で拡大すると予測

市場概要

世界の医薬用ガラス包装市場規模は2023年に197.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.8%で成長すると予測されています。ジェネリック注射剤の広範な利用と製薬業界からの高い需要が相まって、市場成長を促進すると見込まれています。石灰石(CaCO3)、ソーダ灰(Na2CO3)、カレット、砂(SiO2)は、ガラスの化学組成全体を構成しています。医薬品包装用途では、ガラス製品に最も一般的に見られる陽イオンは、バリウム、亜鉛、鉄、マグネシウム、カルシウム、カリウム、ナトリウム、ホウ素、アルミニウム、ケイ素です。これらの材料は、耐薬品性、硬度、耐久性などのガラスの特性に影響を与えます。

米国メディケア・メディケイドサービスセンターによると、米国の医療費は年間5.4%の割合で増加し、2028年には6兆2000億ドルに達すると予想されています。退役軍人省、国防総省の医療プログラム、医療保険制度改革(ACA)、児童健康保険プログラム(CHIP)、メディケイド、メディケアなどの連邦政府の医療支出を支えるプログラムは、米国の人口に対する医療関連の支援を支えると見込まれており、これにより医薬品の消費が増加し、同国の市場に好影響をもたらすことが期待されています。

ヘルスケア分野におけるコスト意識の高まりとバイオテクノロジー医薬品の重要性が増していることから、医薬品デリバリー製品に関する厳格な規制が制定されています。医薬用ガラス製造市場で活動する複数のメーカーは、製品の保存期間を延ばすことを目的としたパッケージングに重点を置いており、そのためバイアルへの投資を行っています。

医薬用ガラス包装の開発者は、変化する医薬品業界に対応するために製品能力の向上に努めており、これは米国市場にさらに貢献する可能性があります。例えば、2023年11月には、コーニング社がコーニング・ベロシティ・バイアルとして知られる、特殊コーティングが施されたタイプIのホウケイ酸ガラス製バイアルを導入しました。このバイアルは、従来のホウケイ酸ガラス製バイアルと比較して優れた硬度を示し、ひび割れや破損の可能性を低減します。

さらに、新型コロナウイルス感染症(COVID-19)のパンデミックによる影響で、医薬品業界では医薬品やその他の医療施設に対する需要が着実に高まっています。パンデミックの結果、医薬品に対する需要が急増したことは、市場にとってポジティブな影響をもたらしました。さまざまな国や機関が開発したCOVID-19ワクチンが承認されれば、需要は新たなピークに達すると予想されています。

例えば、米国では、大型の多回用量バイアルにパッケージされたワクチンが数百万単位で余剰生産されています。これらのバイアルは国内で使用されるか、あるいは世界中の他の国々に分配されます。米国では、2022年までにジョンソン・エンド・ジョンソン、モダナ、ファイザー・バイオジェンテックのワクチンを約5億回分用意できる見込みです。米国政府高官からの要請にもかかわらず、ワクチン供給のために大型のマルチドーズバイアルからシングルドーズバイアルに切り替えるにあたり、メーカーはさまざまな課題に直面しています。

現在、米国ではほとんどのワクチンが単回投与バイアルまたはプレフィルドシリンジの形で流通していますが、同国で実施されている接種キャンペーンの初期段階では、製造を迅速に行う必要があるため、COVID-19ワクチンは多回投与バイアルで流通されています。

ガラスは、一次医薬品ガラス容器への二酸化炭素や酸素などの大気ガスの侵入を妨げ、医薬品の汚染リスクを軽減します。ガラス包装は、加水分解や酸化などの医薬品の劣化に対する耐性を高めます。さらに、ガラス包装は揮発性成分の蒸散を防ぐため、医薬品の安定性を高めます。これらの要因すべてが、近い将来に製品の需要が急増すると予想されています。

医薬品用ガラス包装市場は、今後大きな成長と革新が期待されています。リサイクル可能な性質を考慮すると、業界が持続可能性と環境にやさしい包装ソリューションにますます注目していることから、ガラスは魅力的な選択肢として位置づけられ、持続可能な慣行を重視する製薬会社の姿勢とも一致しています。RFIDタグや不正開封防止機能などのインテリジェントな包装技術を統合することで、医薬品用ガラス包装の魅力と機能性がさらに高まります。医薬品包装に対する規制が強化される中、独創的で、規制に準拠し、コスト効率の高いガラス製包装ソリューションを提供するメーカーは、大きな市場シェアを獲得する好位置につけることができます。

医薬品ガラス包装市場は、医薬品業界における高い製品需要とジェネリック注射剤におけるガラスの広範な利用により成長を続けています。医薬品一次包装に使用されるガラスは、確立された生産システムとサプライチェーンを有しています。多数のサプライヤーは、医薬品産業が確立されている北米や欧州などの先進地域に主に集中しています。

主要企業

市場の主要企業には、Gerresheimer AG、Corning Incorporated、ニプロ株式会社、ショットAG、SGD Pharma、山東製薬ガラス株式会社、Bormioli Rocco Pharma、Ardagh Group、West Pharmaceutical Services, Inc.、Şişecam Group、Stölzle Oberglas GmbH、Beatson Clarkなどが含まれます。売上高ベースでは、市場トップ10のメーカーが75.0%以上のシェアを占めており、残りのシェアをその他のメーカーが占めています。

ゲルゼマイアーAG、コーニング社、ショットAGなどの企業は、医薬用ガラス包装市場で実施される研究イニシアティブの大部分の先駆者です。これらの企業は、世界中の医薬品製造会社により良く対応するために、新技術や新製品の導入に取り組んでいます。注射が必要な革新的なバイオテクノロジー医薬品が市場に次々と投入されており、バイアルやプレフィルドシリンジに適切な濃度で供給する必要があります。

医薬品用ガラス容器のメーカーは、バリューチェーンの可能な限りの範囲をカバーする幅広い技術を提供できるよう、常に努力しています。例えば、2023年7月13日、コーニング社は医薬品用ガラス容器のポートフォリオに「Viridianバイアル」という革新的な製品を投入しました。この新技術は、バイアル製造による二酸化炭素排出量を最大30%削減しながら、充填ラインの効率を最大50%向上させることができます。この新製品は、従来のガラスバイアルと比較してガラス材料を20%削減していますが、バイアルの品質や安全性には影響がありません。ガラス材料の削減により、製造および輸送に関連する排出量を最大30%削減し、廃棄物となるガラス総量を減少させます。Viridianの低摩擦外部コーティングは、ひび割れや破損、外観上の不良品を最小限に抑えながら、充填ラインの効率を最大50%向上させます。

材料に基づいて、市場はタイプI、タイプII、タイプIIIに区分されます。

タイプIガラス(ホウケイ酸ガラス)は2023年には市場の大部分を占めると予測されており、予測期間中もその魅力を維持すると見込まれています。このガラスは化学的相互作用に対する耐性が非常に高いためです。一般的に、非経口薬品、注射剤、および高度な化学的耐久性と安定性が求められるその他の製剤に使用されています。

医薬用ガラスII型は、耐薬品性を高める処理が施されたソーダ石灰ガラスです。I型ほど不活性ではありませんが、それでも多くの医薬品に対して適切なバリアを提供します。

医薬用ガラス瓶は最大の市場セグメントであり、2023年には世界的な収益の34.2%以上を占めると予測されています。医薬用ガラス包装市場は、アンプル、瓶、バイアル、注射器、カートリッジなどの製品別に区分されています。バイアルは分析性能が高く、持続可能性にも優れているため、アンプルに次ぐ2番目の成長率で市場を牽引すると予測されています。そのため、バイアル市場は2023年の33.3%から、予測期間中に市場シェアの拡大が見込まれています。

医薬用ガラスバイアルは、ガラスバイアルに望ましい化学抵抗特性を与えるタイプ1ホウケイ酸ガラスから製造されています。アンプルが最も速い成長を遂げると予想される一方で、最大の市場シェアはボトルが占めると予想されています。また、分析性能と適合性の高さから、2023年には数量ベースで75.0%以上のシェアを占めると予想されています。

医薬品包装に使用されるガラス瓶は、サイズによって小型瓶と大型瓶の2種類に分類されます。大型ガラス瓶は、試薬の包装や輸血・輸液用ボトルとして使用されます。小型ガラス瓶は、シロップ瓶やその他の経口液剤の包装に使用されます。小型瓶セグメントは、小型瓶に包装された経口錠剤の消費量の増加など、多数の新たな機会により成長が見込まれています。

ガラスを主原料とするアンプルは、特定の波長を濾過するガラスの能力、高い微生物制御、高い化学的耐性により、2024年から2030年の予測期間において、売上高で最も魅力的なCAGR(年平均成長率)で成長すると予測されています。多数のアンプルは、密閉型、漏斗型、直茎型のデザインで、DIN ISO EN 9187-1/2規格に準拠して製造されています。

ジェネリック医薬品タイプが市場をリードし、2023年には世界的な収益の72.9%以上を占めると予測されています。ジェネリック医薬品の世界市場は、慢性疾患の増加、人口の高齢化、医薬品特許の失効増加により、過去数年間で成長しています。

さらに、医療支出および医薬品価格の削減や、健康保険適用範囲の拡大に向けた政府や医療サービス提供者の取り組みも、ジェネリック医薬品の消費を促進すると予想されています。規制が緩やかで、優れたバリア特性を持つことから、ジェネリック医薬品の消費増加により、医薬用ガラス包装の需要も増加すると見込まれています。

医薬品タイプ別、2022年の世界の医薬用ガラス包装市場シェア(%)

このレポートについてさらに詳しく知りたい方は、無料サンプルコピーをお申し込みください

生物学的製剤の成長は、特に特定の自己免疫疾患や癌といった主要な慢性疾患の治療能力に大きく起因しています。しかし、表面劣化に起因するガラスの層間剥離や欠けにより、生物学的製剤の一次ガラス製包装の成長は鈍化すると予測されています。

北米のジェネリック医薬品セグメントは、特許切れがブランド医薬品セグメントの成長率を緩やかにする一方で、手頃な価格であることから、数量および収益の両面でブランド医薬品セグメントよりも高い成長が見込まれています。ブランド医薬品の販売数量の減少により、一次ガラス製包装は緩やかな成長にとどまると予想されています。

製薬業界は、これまで十分に手が届かなかった治療分野に対応する生物学的製剤から、大きな恩恵を受けると予想されます。生物学的製剤のバイオシミラーの競争は低水準にとどまっており、その結果、市場のセグメントの成長は緩やかになっており、市場のセグメントの成長は鈍化しています。

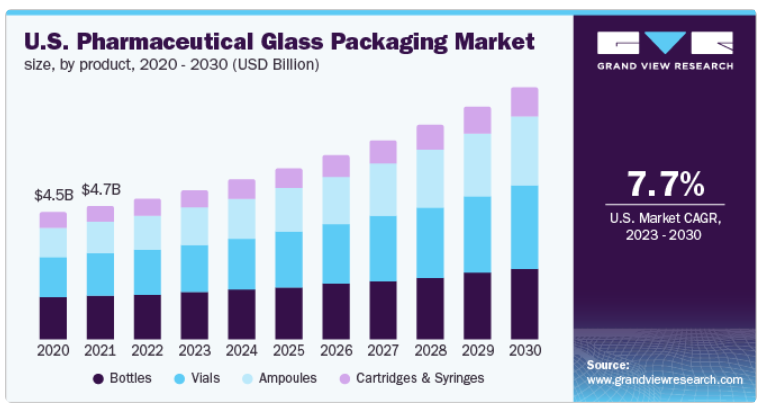

米国には大手製薬会社が存在しているため、医薬用ガラス包装に関連するさまざまな事業活動の中核地域であり続けると予想されます。米国では顧客の統合と競争の激化により、ジェネリック医薬品の販売量が大幅に増加し、市場力学が急速に変化すると予想されます。この変化と多数の医薬品の特許切れが相まって、米国におけるブランド製品の販売を抑制すると予想されます。

北米は市場を独占し、2023年には世界収益の35.5%以上を占める見通しです。新興市場では、今後数年間で製薬業界の支出が急増すると予想されています。米国は、革新的な製品が成長を牽引し、地域における製薬部門の成長の主要な推進力であり、最も重要な市場であり続けると予想されています。この成長は、アジア太平洋地域におけるジェネリック医薬品の増加によって後押しされると予想されており、ジェネリック医薬品は数量と売上高の両面で、今後も高い需要が見込まれています。

新興市場は、消費者ベースと消費支出の急速な増加により、先進市場と比較して高い成長率を示すと予想されています。慢性疾患の増加、医療への意識の高まり、所得水準の上昇は、アジア太平洋の新興市場の成長をさらに後押しすると予想されます。アジア太平洋地域の政府は、意識の高まりを受けて、民間および公共の医療保険適用範囲を拡大しています。発展途上地域の政府による低コストのジェネリック医薬品の普及と医療費削減への取り組みは、医薬品量の増加につながり、同地域の市場成長をさらに加速させることが予想されます。

2023年には、欧州地域が数量シェアの19.0%以上を占めました。研究開発型製薬産業は欧州経済の重要な資産です。同地域の患者の健康と生活の質を向上させることを目的とした新薬の研究、開発、導入による医療の進歩の成長により、医薬用ガラス包装業界は成長しています。

価格と利益を抑え込み、市場の細分化を招く国内規制は、欧州の研究開発型産業と米国の製薬業界の強みを差別化する主な要因となることが予想されます。

現在のロシアとウクライナの紛争は、天然ガスと電力からなるエネルギー供給に悪影響を及ぼしており、それにより欧州のガラス生産への影響が進行しています。ガラス製造には石灰石、ソーダ灰、砂の溶解が伴うため、その混合物の溶解に必要な温度は、ロシアから供給される天然ガスから生成されるエネルギーに依存しています。天然ガスの不足により、欧州のボトルメーカー、自動車メーカー、高層ビルの建設業者は操業を停止しています。

アジア太平洋地域は、収益の面で最も成長が速い地域になると予想されています。この需要の伸びは、この地域に多数の中小規模の生産拠点が存在することからも明らかです。また、この地域は規制が緩やかであるため、外国からの投資を誘致するとともに、メーカーを支援する体制が整っています。通常、コーニング社やショットAGなどの企業は、この地域の中小規模の生産拠点と提携し、それによって市場シェアを拡大するとともに、地域での存在感を拡大する基盤を得ています。

サウジアラビアの医薬品用ガラス包装市場:

中東および北アフリカの魅力的な市場を獲得するために、国際的な製薬会社が現地事務所の開設にますます関心を示していることは、市場の成長にさらにプラスの影響を与えることが予想されます。サウジアラビア保健省(MoHaP)によると、サウジアラビアの医薬品市場は2023年には107.4億米ドルに達する見込みです。 サウジアラビア保健省(MoHaP)は、医療サービス提供と規制の両方のレベルにおいて、医療分野における急速な改革を計画していることを明らかにしました。これは、国家変革プログラムとサウジアラビアのビジョン2030に沿ったものです。

主要企業・市場シェア

多数の製薬用ガラス製造企業は主に欧州や北米などの先進地域に集中しており、その結果、これらの地域では確立されたサプライチェーンと生産システムが構築されています。しかし、製造業者は、低労働コストとこれらの国々によって提供される機会の成長を理由に、ブラジル、インド、中国などの国々に拠点を移しています。ジェネリック医薬品部門は、予測期間中にこれらの国々における製薬用ガラス包装の需要を牽引すると予想されています。

2023年6月、製薬業界向けの管ガラス製一次包装材料メーカーであるMüller + Müllerは、ホルツミンデンにあるバイアル製造拠点に1500万ユーロを投資しました。この投資には、最大14の新規生産ラインと、それに対応するクリーンルームが含まれます。

2023年6月、コーニングとSGDファーマは合弁事業として、インドのテランガーナに新たなガラス管施設を開設し、コーニング・ベロシティバイアル技術へのアクセスを拡大します。インドのベムラにあるSGDファーマの施設でのベロシティバイアルの製造は、2024年に開始される予定です。医薬品用チューブの製造は2025年に開始される予定です。

主要医薬品ガラス包装会社:

コーニング社

ニプロ株式会社

SGD S.A.

シュトールツェル・オーバーグラス社

ボルミオリ・ファルマ社

ウェスト・ファーマシューティカル・サービス社

ショット社

ゲルゼマイスター社

山東医薬用ガラス社

ビートソン・クラーク社

アードハグ・グループ社

アラブ・ファーマシューティカル・ガラス社

ピラマル・エンタープライゼス社

シセカム・グループ社

Owens-Illinois, Inc.

DWK Life sciences

2023年6月、SDG SAは、インドのテランガーナにガラス管施設を設立するために、コーニング社と提携することを発表しました。 この提携により、SDGの専門知識とコーニング社のガラスコーティング技術が組み合わさり、ファインラインの生産性が向上し、医薬品製造の拡大が開始されました。

2023年5月、Bormioli Pharma S.p.Aは、薬物送達のための拡張現実ソリューション、および子供による開封を防止する密閉システムを変換するための生体認証ソリューションに焦点を当て、医薬品包装に関する新たな革新とアイデアを開発するために、Desall.comとの提携を更新しました。

2023年3月、ショットAGはアジアでの需要の高まりに応えるため、インドで医薬用ガラス「フィオラックス®アンバー」の生産を開始しました。この生産により、医薬品メーカーの信頼性、計画性、可用性、コスト効率が改善されることになります。

2022年10月、Gerresheimer AGはMerck社と共同で、医薬品サプライチェーンにおける信頼性とトレーサビリティを確保するためのデジタルツインソリューションを開発しました。このソリューションは、シリンジとバイアルのパッケージングのデジタル表現を作成することを目的としています。

2022年1月、West Pharmaceutical Services Inc.は、医薬品包装ソリューションの開発により、薬物送達と薬物封じ込めの進歩を目指し、コーニング社と提携しました。

2021年5月、ニプロ株式会社は、欧州市場での事業拡大と医薬用ガラス包装部門での地位強化を目指し、Piramida d.o.oの全株式を取得しました。

このレポートでは、2018年から2030年までの各サブセグメントにおける世界、地域、国レベルでの収益成長予測と業界の最新動向分析を提供しています。この調査では、Grand View Researchは、医薬用ガラス包装市場レポートを材料、製品、薬剤の種類、地域に基づいて分類しています。

材料別予測(数量:百万単位、収益:百万米ドル、2018年~2030年)

タイプI

タイプII

タイプIII

製品別予測(数量:百万単位、収益:百万米ドル、2018年~2030年)

バイアル

小型バイアル

大型バイアル

ボトル

小型ボトル

大型ボトル

カートリッジおよび注射器

アンプル

医薬品タイプ別予測(数量:百万単位、収益:百万米ドル、2018年~2030年)

ジェネリック

ブランド

生物製剤

地域別予測(数量:百万単位、収益:百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

スイス

ベルギー

デンマーク

アジア太平洋

中国

インド

日本

韓国

オーストラリア

東南アジア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

UAE

【目次】

第1章 医薬用ガラス包装市場:方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

1.7. 略語一覧

第2章 医薬用ガラス包装市場:エグゼクティブサマリー

2.1. 市場の見通し、2023年(百万米ドル)

2.2. 分野別見通し

2.2.1. 材料別見通し

2.2.2. 製品別見通し

2.2.3. 医薬品タイプ別見通し

2.3. 競争状況の概要

第3章 医薬用ガラス包装市場:変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.2. 業界のバリューチェーン分析

3.2.1. 原材料のトレンド

3.2.1.1. タイプ1 – ホウケイ酸ガラス

3.2.1.2. 酸化ホウ素

3.2.1.3. タイプII処理ソーダ石灰

3.2.1.4. タイプIIIレギュラータイプソーダライム

3.2.2. 製造動向

3.2.3. 利益率分析

3.2.4. 販売チャネル分析

3.3. 技術動向/タイムライン

3.4. 規制の枠組み

3.4.1. 標準およびコンプライアンス

3.4.2. 安全

3.5. 市場力学

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場課題の分析

3.5.4. 市場機会の分析

3.6. 事業環境の分析

3.6.1. 業界分析 – ポーターの

3.6.1.1. サプライヤーの力

3.6.1.2. バイヤーの力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者からの脅威

3.6.1.5. 競合他社との競争

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 環境情勢

3.6.2.3. 社会情勢

3.6.2.4. 技術情勢

3.6.2.5. 経済情勢

3.6.2.6. 法的環境

3.6.3. 市場参入戦略

3.7. 医薬用ガラス包装業界における未充足ニーズと課題

3.8. 医薬用ガラス包装市場に対する環境、社会、ガバナンス(ESG)イニシアティブの影響

3.8.1. 市場の差別化

3.8.2. 規制順守

3.8.3. 業界の協力

3.8.4. ブランド価値の向上

3.8.5. 消費者需要への対応

3.9. コビド-19パンデミックが医薬用ガラス包装市場に与える影響

第4章 医薬用ガラス包装市場:市場サプライヤー情報

4.1. Kraljic Matrix(ポートフォリオ分析

4.1.1. 非重要項目

4.1.2. 活用項目

4.1.3. ボトルネック項目

4.1.4. 戦略的項目

4.2. 契約モデル

4.3. 交渉戦略

4.4. 調達におけるベストプラクティス

4.5. ベンダー選定基準

第5章 医薬品用ガラス包装市場:価格動向分析

5.1. 材料別価格動向分析、2018年~2030年(米ドル/個

5.2. 価格乖離に影響を与える要因

第6章 医薬品用ガラス包装市場:材料別予測と動向分析

6.1. 定義と範囲

6.2. 材料別動向分析と市場シェア、2023年と2030年

6.3. タイプI

6.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(百万単位)

6.4. タイプII

6.4.1. 市場予測と見通し、2018年~2030年(百万米ドル)(百万単位)

6.5. タイプ III

6.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)(百万単位)

第7章 医薬品用ガラス包装市場:製品別予測と傾向分析

7.1. 定義と範囲

7.2. 製品別市場推移分析および市場シェア、2023年および2030年

7.3. バイアル

7.3.1. 市場予測および予測、2018年~2030年(百万米ドル)(百万単位)

7.4. ボトル

7.4.1. 市場予測および予測、2018年~2030年(百万米ドル)(百万単位)

7.5. カートリッジおよび注射器

7.5.1. 市場予測および予測、2018年~2030年(百万米ドル)(百万単位)

7.6. アンプル

7.6.1. 市場予測および予測、2018年~2030年(百万米ドル)(百万単位)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-175-7

- 屋上太陽光発電(PV)設置工事の中国市場:結晶シリコン太陽電池、薄膜太陽電池

- GlobalInfoResearch

- 再生可能型エネルギー:技術と世界市場

- 世界の電気自動車車載充電器市場・予測 2025-2034

- 炭化ケイ素(SiC)の世界市場規模は2030年までにCAGR 25.7%で拡大する見通し

- 世界の標的温度管理市場(2024 – 2031):技術種類別、 デバイス種類別、用途別、エンドユーザー別、地域別分析レポート

- 革新的低分子標的薬の世界市場2025:種類別(キナーゼ阻害剤、エピジェネティック阻害剤、プロテアソーム阻害剤)、用途別分析

- 世界の医療デジタルツイン市場規模/シェア/動向分析レポート(2025年~2030年):個別化医療、創薬、医学教育、ワークフロー最適化

- 商用車用不凍液市場2025年(世界主要地域と日本市場規模を掲載):濃縮タイプ、即使用タイプ

- 資産パフォーマンス管理のグローバル市場規模調査、ソリューション別(資産信頼性管理、資産戦略管理、資産予測管理、資産ライフサイクル管理)、資産タイプ別(固定、モバイル、生産、インフラ、ネットワーク)、地域別予測:2022-2032年

- ヒトマイクロバイオーム

- 世界の移動型振動試験システム市場