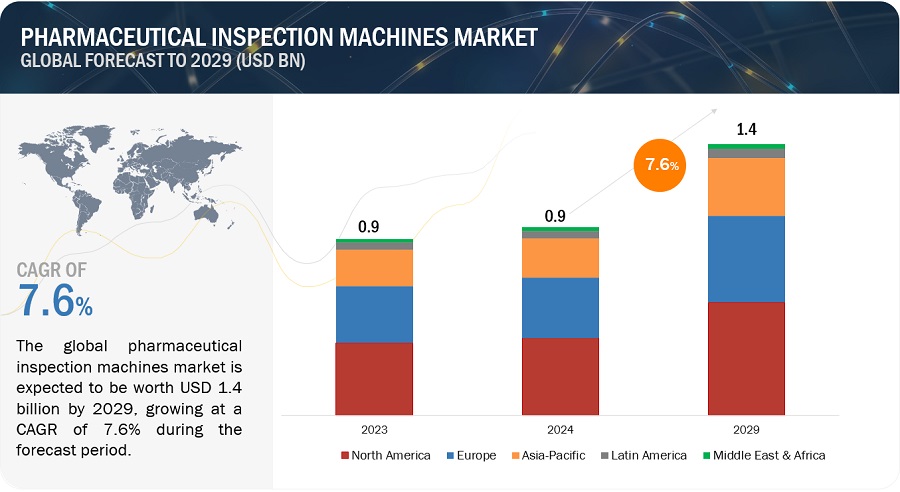

医薬品検査機のグローバル市場規模は予測期間中CAGR 7.6%で成長し、2029年までに14億ドルに達する見通し

医薬品検査機の世界市場規模は、収益ベースで2024年に9億ドル相当と推定され、2024年から2029年までの年平均成長率は7.6%で、2029年には14億ドルに達する見通しである。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解などが含まれている。

医薬品検査機の成長を促進する主な要因は、製薬会社やバイオテクノロジー企業による検査機の使用の増加、医薬品における検査チェックポイントの義務化の増加、新興国における医薬品のアウトソーシングの増加である。さらに、医薬品検査システムにおけるIoT、機械学習、人工知能などの技術の統合が、市場の成長をさらに促進している。

市場動向

促進要因 検査検問の義務化の増加

検査チェックポイントの増加は、規制遵守、適正製造規範、品質保証、技術の進歩など、いくつかの重要な要因によって推進されている。米国の食品医薬品局(FDA)や欧州の欧州医薬品庁(EMA)などの機関は、医薬品が市場に出回る前に安全性、有効性、品質に関する厳格な基準を満たしていることを確認するために、厳格なガイドラインや規制を策定し、実施している。例えば、2024年2月、FDAは、医薬品の品質に対する懸念が高まる中、インドの医薬品製造工場に対する査察の回数を増やした。パンデミック発生中の中断を経て、2023年にはインドで200件近い抜き打ち査察がFDAによって実施された。同様に、デバイスに関連する国内FDA検査は、2021年の382件から2022年には935件に増加し、ほぼ144%の増加となっている。徹底した検査プロトコルは規制遵守に不可欠である。

制約:高額な初期投資

医薬品検査機器には多額の初期投資が必要であり、市場成長にとって大きな課題となっている。これらの洗練された自動化システムは、調達、設置、既存の生産ラインへの統合に高い資本支出を要求する。この経済的負担は、製造業の大部分を占める中小企業(SME)にとって特に厳しいものである。製品の品質と法規制の遵守を確保する上で重要な役割を果たすにもかかわらず、このような企業にとっては、莫大なコストが不可欠な検査技術の採用を躊躇させる要因となっている。高い検査品質には、黒点や形状異常のような明らかな欠陥だけでなく、ラミネーションの傾向やコーティングの欠陥のような機能性に影響する重大な欠陥や、刻印や印刷の判読性のような製品識別に影響する問題も検出できる機械が必要である。

新規参入企業は莫大な生産コストと非常に低いマージンを負担しなければならない。同時に、競争を維持するためには、市場動向に合わせて価格を維持しなければならない。多くの製薬会社は、新しい技術やプロセスを導入することによるコストへの影響を懸念している。多くの製薬会社は、新しい技術やプロセスを導入することによるコストへの影響を懸念しています。最新の画像検査システムの平均的なコストは5,000~20,000米ドルで、ハードウェア、ソフトウェア、計算機、ストレージの各コストが含まれています。同様に、インドの画像検査システムの価格帯は48.08米ドルから0.12百万米ドルである。

チャンス IoT、機械学習、人工知能などの技術の進歩

医薬品検査機市場は、検査システムに革新的な技術が統合されたことで大きな成長を遂げている。医薬品検査機の成長に寄与するもう1つの重要な理由は、製造された製品の安全性と品質に対する規制当局の監視が強化され、製品のリコールや包装の問題による金銭的損失を防止する必要性が高まっているためである。生産・包装プロセスの最適化に注力し、再検査や手作業による検査への依存を減らすことが、費用対効果の高い自動化システムの開発に多くの企業を駆り立てている。

同市場では、製品ポートフォリオを拡大し、市場での地位を強化するため、複数の企業が研究開発に多額の投資を行っている。センサー、CPU処理速度、カメラダイナミックレンジと解像度、リアルタイム物体検出、色情報利用、点群分析、マシンビジョンクラウドコンピューティング、計算カメラなどの改良を含む過去5年間の技術進歩は、ビジョン検査システムを前進させると予想される。例えば、コグネックスは2024年4月、AI、2D、3Dビジョン技術を組み合わせた世界初のIn-Sight L38 3Dビジョンシステムを発表した。同様に2023年4月、AIベースのビジョン検査スタートアップとして知られるSwitchOn (インド) は、インドでの急成長、大企業との国際的な取引拡大、営業および技術部門の重要な雇用、研究開発への投資を目的として、シンガポールを拠点とするファンドが主導する資金調達ラウンドで420万米ドルを調達しました。高解像度カメラと高度なX線検出器により、より高速で詳細な画像を撮影できるようになり、製造工程でのリアルタイム検査と即時フィードバックが可能になりました。

課題 医薬品検査機の統合における複雑さ

検査は、機器の故障や工程の逸脱、品質不良を防ぐために、現代の製造業に欠かせないツールであり続けています。既存の製造プロセスへの統合には、いくつかの複雑な課題があり、円滑な運用と生産性の向上を確保するためには慎重な管理が求められます。医薬品検査機のさまざまなコンポーネントとアプリケーションサイトの生産ラインの統合プロセスを簡素化する必要性が大きい。例えば、機械の統合のための組立指示書は、しばしば著しく古く、積極的な品質警告や技術的な変更指示が反映されることはほとんどない。

2023年には、検査システム部門が医薬品検査機業界を支配した。

コンポーネントに基づいて、医薬品検査機市場は検査システムとソフトウェアに区分される。検査システム部門はさらに、画像検査システム、X線検査システム、リーク検出システム、金属検出器、コンビネーションシステム、チェックウェイヤー、その他の検査システムに二分される。検査システム分野は、製品の品質と安全性の重視の高まり、マシンビジョンなどの技術の進歩、世界的な医薬品生産の増加、効率改善と運用コスト削減のための自動化の採用、欠陥や汚染物質の検出、適切なラベリングの確保を目的とした効率的で信頼性の高い検査プロセスの必要性などの要因により、市場を支配している。

製薬会社は、予測期間を通じて大きなCAGRで世界の医薬品検査機産業で大幅な成長を示すと考えられている。

エンドユーザーに基づき、医薬品検査機市場は製薬会社、バイオテクノロジー会社、CRO&CDMOに区分される。2023年には、製薬会社セグメントがエンドユーザーセグメントで最大のシェアを占めた。オートメーションやロボットなどの製造技術の進歩、高品質生産に対する厳しい規制要件、医薬品の製剤や包装の複雑さ、製薬企業による技術革新と新しい治療領域や市場への拡大への注目の高まりが背景にある。

2023年には北米が世界の医薬品検査機業界を支配した。

地域別では、医薬品検査機市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに区分される。2023年には、北米が医薬品検査機市場を支配し、次いで欧州が続いた。北米の医薬品検査機市場における優位性は、研究開発への多額の投資、先端技術の高い採用、多数の製薬会社、バイオテクノロジー会社の存在に起因する。

アジア太平洋地域は、2024-2029年の予測期間中に最も高いCAGRで成長する可能性が高い。アジア太平洋地域の医薬品検査機市場の成長は、医薬品製造能力の拡大と医薬品アウトソーシングの増加によって推進されている。さらに、この地域には主要な市場プレーヤーが存在するため、市場の成長に拍車がかかると思われる。

主要企業

医薬品検査機市場の主要プレーヤーには、Körber AG(ドイツ)、Mettler-Toledo(スイス)、オムロン株式会社(日本)、コグネックスコーポレーション(米国)、Stevanato Group(イタリア)、Antares Vision S.P.A(イタリア)などが含まれる。 A(イタリア)、Syntegon Technology GmbH(ドイツ)、Optel Group(カナダ)、Jekson Vision(インド)、ACG(インド)、Brevetti CEA SPA(イタリア)、Roquette Frères(フランス)、Tofflon Life Science(中国)、Proditec(フランス)、Wipotec Gmbh(ドイツ)、CMP Pharma S.R.L(イタリア)などがあります。

本レポートでは、医薬品検査機市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っています:

コンポーネント別

検査システム

画像検査システム

多機能ビジョンシステム

特殊ビジョンシステム

リーク検査システム

X線検査システム

コンビネーションシステム

チェック計量器

金属探知機

その他の検査システム

ソフトウェア

タイプ別

全自動検査機

半自動検査機

手動検査機 抗体

包装タイプ別

アンプル&バイアル

シリンジ

ブリスター

ボトル

その他の包装タイプ

剤形別

経口剤

錠剤・カプセル

内服液・懸濁液・シロップ剤

その他経口剤

非経口剤

その他の製剤

エンドユーザー別

製薬会社

バイオテクノロジー企業

CRO・CDMO

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

メキシコ

ブラジル

その他のラテンアメリカ

中東・アフリカ

GCC諸国

その他の中東・アフリカ

2024年4月、コグネックスコーポレーション(米国)は、さまざまな検査および測定アプリケーションを解決するため、初のAIN搭載3Dビジョンシステムを発売。

2023年12月、Körber AG (ドイツ) と Franz Ziel GmbH (ドイツ) は、製薬およびバイオテクノロジー産業向けのクリーンルーム技術分野におけるFranz Zielの市場専門性を拡大するため、Framz ZielのソリューションをKörberの検査およびパッケージングソリューションとシームレスに補完するパートナーシップ契約を締結。

2023年8月、コグネックスコーポレーション(米国)は、日本におけるコグネックスのマシンビジョンシステムを強化するため、2億7,500万米ドルを投資し、マシンビジョンオプティクス部品と高度な画像ソリューションで有名な株式会社モリテックス(日本)を買収。

2023年2月、Antares Vision社(イタリア)とPYGSA Sistemas Y Applicaciones SL社(スペイン)は、Antares Vision社がPYGSA社の30%の株式を取得し、スペインにおけるすべての関連分野(ライフサイエンス、化粧品、食品・飲料)およびポルトガルにおける食品・飲料分野のみのソリューション販売を拡大する契約を締結。

【目次】

1 はじめに (ページ – 54)

1.1 調査目的

1.2 市場の定義

1.3 含有要素と除外要素

表1 医薬品検査機器市場:包含・除外項目

1.4 調査範囲

1.4.1 対象セグメント

図1 医薬品検査機器市場:対象セグメント

1.4.2 対象地域

図2 医薬品検査機器市場:対象地域

1.4.3 考慮した年数

図3 医薬品検査機器市場:検討年数

1.4.4 通貨

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法(ページ数 – 60)

2.1 調査データ

図4 医薬品検査機市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次調査の目的

2.1.2 一次データ

2.1.2.1 一次調査の目的

2.1.2.2 プライマリの内訳

図5 プライマリーの内訳(供給側と需要側の参加者)

2.2 市場規模の推定

図6 市場規模の推定:供給側分析(2023年)

図7 市場規模の推定:企業収益分析に基づく推定(2023年)

図8 図5 ケルバー社の例:収益シェア分析(2023年)

2.2.1 主要専門家による洞察

図9 一次情報源からの市場検証

2.2.2 セグメント別の市場規模推定

図10 市場規模の推定:トップダウンアプローチ

2.3 成長率の仮定

図11 医薬品検査機市場:CAGR予測(2024年~2029年)

表2 需要側要因と供給側要因の影響分析

2.4 調査の前提

2.5 市場の内訳とデータ三角測量

図12 データ三角測量

2.6 リスク分析

2.7 調査の限界

2.8 医薬品検査機市場における景気後退の影響

3 要約 (ページ – 74)

図13 医薬品検査機市場、コンポーネント別、2024年対2029年(百万米ドル)

図14 医薬品検査システム市場:タイプ別、2024年対2029年(百万米ドル)

図15 医薬品検査機市場:タイプ別、2024年対2029年(百万米ドル)

図16 医薬品検査機市場:包装タイプ別、2024年対2029年(百万米ドル)

図17 医薬品検査機市場:製剤別、2024年対2029年(百万米ドル)

図18 医薬品検査機市場:エンドユーザー別、2024年対2029年(百万米ドル)

図19 医薬品検査機市場:地域別スナップショット

4 PREMIUM INSIGHTS (ページ – 80)

4.1 医薬品検査機市場の概要

図20 厳しい検査チェックポイントの義務化と有利な規制政策が市場を牽引

4.2 北米:医薬品検査機市場:包装タイプ別、国別(2023年)

図21 2023年に最も大きな市場シェアを占めたのは米国とアンプル&バイアルセグメント

4.3 医薬品検査機市場:コンポーネント別(2024年対2029年

図22 医薬品検査システム分野が予測期間中に市場を支配する

4.4 医薬品検査機市場:地理的成長機会

図23 調査期間中、アジア太平洋諸国が最も高い成長率を記録する

5 市場概要(ページ数 – 84)

5.1 はじめに

5.2 市場ダイナミクス

図24 医薬品検査機市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 製薬企業やバイオテクノロジー企業による検査機の使用の増加

5.2.1.2 検査チェックポイントの義務化の増加

5.2.1.3 技術進歩および高品質製品に対する厳しい規制要件

5.2.2 阻害要因

5.2.2.1 高額な初期資本支出と定期的なメンテナンス費用

5.2.2.2 データセキュリティとプライバシーに関する懸念の増大

5.2.3 機会

5.2.3.1 新興国への製造業務のアウトソーシングの増加

5.2.3.2 生産最適化の重視と高い研究開発投資

5.2.4 課題

5.2.4.1 医薬品検査機械の統合における複雑さ

5.3 顧客のビジネスに影響を与えるトレンド/混乱

図25 医薬品検査機市場における主要プレーヤーへの収益シフト

5.4 技術分析

5.4.1 主要技術

5.4.1.1 マシンビジョン技術

5.4.1.2 X線検査技術

5.4.1.3 レーザー検査技術

5.4.2 補完技術

5.4.2.1 高度なセンサーと画像技術

5.4.2.2 ロボット工学と自動化

5.4.2.3 人工知能

5.5 価格分析

5.5.1 検査機の平均価格分析(コンポーネント別

表3 検査機のコンポーネント別平均価格分析(2021~2023年

5.5.2 医薬品検査機の平均販売価格動向(地域別

図26 医薬品検査機の地域別平均販売価格動向(千米ドル)

5.6 バリューチェーン分析

図27 医薬品検査機市場:バリューチェーン分析

5.7 サプライチェーン分析

図28 医薬品検査機器市場:サプライチェーン分析

5.7.1 サプライチェーンにおける役割

表4 医薬品検査機器市場:サプライチェーンにおける役割

5.8 エコシステム分析

図29 医薬品検査機器市場:エコシステム図

5.8.1 医薬品検査機サプライヤー

表5 医薬品検査機サプライヤー エコシステムにおける役割

5.8.2 エンドユーザー

表6 エンドユーザー: エコシステムにおける役割

5.8.3 規制機関

表7 規制機関 エコシステムにおける役割

5.9 特許分析

5.9.1 方法論

5.9.2 出願特許数と付与特許数、文書タイプ別、2014~2024年

表8 出願特許数と付与特許数、2014~2024年

5.9.3 技術革新と特許出願

図30 年間特許付与数、2014-2024年

5.9.4 特許出願件数の多い上位10社

図31 特許出願件数の多い上位10社(2014~2024年

図 32 付与特許の地域別分析(2014~2024年

表9 医薬品検査機市場:米国における特許所有者上位12件(2014~2024年

表10 医薬品検査機市場における主要特許(2023年)

5.1 貿易分析

5.10.1 測定または検査用の器具、機器、機械の輸入データ(HSコード:903180)

表11 測定または検査用器具、機器、機械(HSコード:903180)の輸入量(2019-2023年)(トン

5.10.2 測定用または点検用の計器、器具、機械の輸出データ(HSコード:903180)

表12 測定または点検用の計器、器具、機械の輸出量(HSコード:903180)、2019-2023年(トン)

5.10.3 計器、器具及び測定・点検用機械(HSコード:903190)の部品及び付属品の輸入データ

表13 測定および点検用計器、器具、機械用部品および付属品の輸入量 (HSコード: 903190), 2019-2023 (米ドル)

5.10.4 測定および点検用計器、器具および機械用部品および付属品の輸出データ (HSコード: 903190)

表14 測定・点検用計器・器具・機械用部品および付属品の輸出量(HSコード:903190)、2019-2023年(米ドル)

5.11 主要会議・イベント(2024~2025年

表15 医薬品検査機市場:主要会議・イベント(2024年1月~2025年12月

5.12 規制情勢

5.12.1 医薬品検査機に関するcdrh規制

5.12.2 規制機関、政府機関、その他の組織のリスト

5.12.2.1 北米: 規制機関、政府機関、その他の組織のリスト

表16 北米:規制機関、政府機関、その他の組織のリスト

5.12.2.2 欧州 規制機関、政府機関、その他の組織のリスト

表17 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

5.12.2.3 アジア太平洋: 規制機関、政府機関、その他団体のリスト

表18 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.12.2.4 その他の地域: 規制機関、政府機関、その他の組織のリスト

表19 その他の地域:規制機関、政府機関、その他の組織のリスト

5.13 投資と資金調達のシナリオ

5.14 ポーターの5つの力分析

図33 医薬品検査機器市場:ポーターの5つの力

表20 医薬品検査機器市場:ポーターの5つの力

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 買い手の交渉力

5.14.4 供給者の交渉力

5.14.5 競合の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 主要ステークホルダー

図34 購入プロセスにおける主要な利害関係者

表21 上位3社のエンドユーザーの購買プロセスにおける利害関係者の影響力

5.15.2 主要な購買基準

図35 上位3社の主要購買基準

表22 製薬用検査機市場におけるエンドユーザー上位3社の主な購買基準

6 医薬品検査機器市場, 構成要素別 (ページ番号 – 122)

6.1 導入

表23 医薬品検査機市場、コンポーネント別、2022-2029年(百万米ドル)

6.2 医薬品検査システム

表24 医薬品検査システム市場:タイプ別、2022-2029年(百万米ドル)

表25 医薬品検査システム市場:地域別、2022-2029年(百万米ドル)

表26 北米:医薬品検査システム市場:国別、2022-2029年(百万米ドル)

表 27 欧州: 医薬品検査システム市場:国別、2022-2029年(百万米ドル)

表28 アジア太平洋地域:医薬品検査システム市場:国別、2022年~2029年(百万米ドル)

表29 ラテンアメリカ:医薬品検査システム市場:国別、2022年~2029年(百万米ドル)

表30 中東・アフリカ:医薬品検査システム市場:国別、2022年~2029年(百万米ドル)

6.2.1 画像検査システム

表31 市場で入手可能な主な画像検査システムのリスト

表32 画像検査システム市場:タイプ別、2022年~2029年(百万米ドル)

表33 画像検査システム市場:地域別、2022-2029年(百万米ドル)

表34 北米:画像検査システム市場:国別、2022-2029年(百万米ドル)

表 35 欧州: 画像検査システム市場:国別、2022-2029年(百万米ドル)

表36 アジア太平洋:画像検査システム市場:国別、2022年~2029年(百万米ドル)

表37 ラテンアメリカ:画像検査システム市場:国別、2022-2029年(百万米ドル)

表38 中東・アフリカ:画像検査システム市場:国別、2022-2029年(百万米ドル)

6.2.1.1 多機能画像検査システム

6.2.1.1.1 汎用性と生産効率の向上がこの分野を牽引

表 39:多機能画像検査システム市場、地域別、2022~2029 年(百万米ドル)

表40 北米:多機能画像検査システム市場:国別、2022年~2029年(百万米ドル)

表 41 欧州: 多機能画像検査システム市場:国別、2022-2029年(百万米ドル)

表42 アジア太平洋:多機能画像検査システム市場:国別、2022年~2029年(百万米ドル)

表43 ラテンアメリカ:多機能画像検査システム市場:国別、2022年~2029年(百万米ドル)

表44 中東・アフリカ:多機能画像検査システム市場:国別、2022-2029年(百万米ドル)

6.2.1.2 特殊用途向け画像検査システム

6.2.1.2.1 厳しい品質基準と患者の健康増進がこの分野の成長を促進する

表45 特殊用途向け画像検査システム市場、地域別、2022-2029年(百万米ドル)

表 46 北米:特殊用途向け画像検査システム市場 国別 2022-2029 (百万米ドル)

表47 欧州:特殊用途向け画像検査システム市場 国別 2022-2029年 (百万米ドル)

表48 アジア太平洋地域:特殊用途向け画像検査システム市場:国別、2022年~2029年(百万米ドル)

表49 ラテンアメリカ:特殊用途向け画像検査システム市場:国別、2022-2029年(百万米ドル)

表50 中東・アフリカ:特殊画像検査システム市場:国別、2022年~2029年(百万米ドル)

6.2.2 X線検査システム

6.2.2.1 正確なアンダーフィル検査とオーバーフィル検査への需要の高まりが市場成長を後押し

表51 市場で入手可能な主要X線検査システムのリスト

表52 X線検査システム市場:地域別、2022~2029年(百万米ドル)

表53 北米:X線検査システム市場:国別、2022-2029年(百万米ドル)

表54 欧州:X線検査システム市場:国別、2022年~2029年(百万米ドル)

表55 アジア太平洋地域:X線検査システム市場:国別、2022年~2029年(百万米ドル)

表56 ラテンアメリカ:X線検査システム市場:国別、2022年~2029年(百万米ドル)

表57 中東・アフリカ:X線検査システム市場:国別、2022年~2029年(百万米ドル)

6.2.3 漏水検知システム

6.2.3.1 医薬品用途での採用増加が市場成長を牽引

表58 市場で入手可能な主なリーク検査システムのリスト

表 59 漏水検知システム市場、地域別、2022~2029 年(百万米ドル)

表60 北米:漏洩検知システム市場:国別、2022~2029年(百万米ドル)

表 61 欧州: 漏水検知システム市場:国別、2022-2029年(百万米ドル)

表62 アジア太平洋:漏洩検知システム市場:国別、2022-2029年(百万米ドル)

表63 ラテンアメリカ:漏洩検知システム市場:国別、2022-2029年(百万米ドル)

表 64 中東・アフリカ:漏洩検知システム市場:国別、2022~2029 年(百万米ドル)

6.2.4 金属探知機

6.2.4.1 食品・飲料産業における金属汚染物質検出ニーズの高まりが需要を押し上げる

表 65 市場で入手可能な主な金属探知機のリスト

表 66 金属探知機市場:地域別 2022-2029 (百万米ドル)

表67 北米:金属検出器市場:国別、2022~2029年(百万米ドル)

表 68 欧州: 金属探知機市場:国別、2022-2029年(百万米ドル)

表69 アジア太平洋:金属探知機市場 国別 2022-2029年 (百万米ドル)

表70 ラテンアメリカ:金属探知機市場:国別、2022~2029年(百万米ドル)

表 71 中東・アフリカ:金属探知機市場:国別、2022~2029年(百万米ドル)

6.2.5 小切手計量器

6.2.5.1 製造工程における無駄の削減への関心の高まりが市場成長を後押し

表 72 市場で入手可能な主な秤量器

表 73 チェックウェイヤー市場:地域別 2022-2029 (百万米ドル)

表 74 北米:チェックウェイヤー市場:国別 2022-2029 (百万米ドル)

表 75 欧州: チェックウェイヤー市場:国別、2022-2029年(百万米ドル)

表76 アジア太平洋:チェックウェイガー市場:国別 2022-2029年(百万米ドル)

表77 ラテンアメリカ:チェックウェイガー市場:国別 2022-2029年(百万米ドル)

表 78 中東・アフリカ:チェックウェイガー市場:国別 2022-2029 (百万米ドル)

6.2.6 コンビネーションシステム

6.2.6.1 徹底した品質評価と規制遵守を確保する技術の進歩が市場を牽引

表79 市場で入手可能な主なコンビネーションシステム

表80 コンビネーションシステム市場、地域別、2022~2029年(百万米ドル)

表81 北米:コンビネーションシステム市場 国別 2022-2029年 (百万米ドル)

表 82 欧州: コンビネーションシステム市場:国別、2022-2029年(百万米ドル)

表83 アジア太平洋:コンビネーションシステム市場:国別、2022-2029年(百万米ドル)

表84 ラテンアメリカ:コンビネーションシステム市場:国別 2022-2029年(百万米ドル)

表85 中東・アフリカ:コンビネーションシステム市場:国別、2022-2029年(百万米ドル)

6.2.7 その他の医薬品検査システム

表86 その他の医薬品検査システム市場:地域別、2022-2029年(百万米ドル)

表87 北米:その他の医薬品検査システム市場:国別、2022-2029年(百万米ドル)

表 88 欧州: その他の医薬品検査システム市場:国別、2022-2029年(百万米ドル)

表89 アジア太平洋地域:その他の医薬品検査システム市場:国別、2022年~2029年(百万米ドル)

表90 ラテンアメリカ:その他の医薬品検査システム市場:国別、2022年~2029年(百万米ドル)

表91 中東・アフリカ:その他の医薬品検査システム市場:国別、2022-2029年(百万米ドル)

6.3 医薬品検査ソフトウェア

6.3.1 検査効率向上のニーズの高まりが採用を促進

表92 市場で入手可能な主な医薬品検査ソフトウェア

表93 医薬品検査ソフトウェア市場、地域別、2022-2029年(百万米ドル)

表94 北米:医薬品検査ソフトウェア市場:国別、2022-2029年(百万米ドル)

表 95 欧州: 医薬品検査ソフトウェア市場:国別、2022-2029年(百万米ドル)

表96 アジア太平洋地域:医薬品検査ソフトウェア市場:国別、2022年~2029年(百万米ドル)

表97 ラテンアメリカ:医薬品検査ソフトウェア市場:国別、2022年~2029年(百万米ドル)

表98 中東・アフリカ:医薬品検査ソフトウェア市場:国別、2022年~2029年(百万米ドル)

7 医薬品検査機器市場:タイプ別(ページ – 166)

7.1 導入

表99 医薬品検査機市場、タイプ別、2022-2029年(百万米ドル)

7.2 全自動医薬品検査機

7.2.1 高粘度懸濁液の優れたスループット率と欠陥検出精度が市場を牽引

表100 全自動医薬品検査機市場、地域別、2022-2029年(百万米ドル)

表101 北米:全自動医薬品検査機市場:国別、2022-2029年(百万米ドル)

表 102 欧州: 全自動医薬品検査機市場:国別、2022-2029年(百万米ドル)

表103 アジア太平洋地域:医薬品全自動検査機市場:国別、2022年~2029年(百万米ドル)

表104 ラテンアメリカ:全自動医薬品検査機市場:国別、2022年~2029年(百万米ドル)

表105 中東・アフリカ:全自動医薬品検査機市場:国別、2022年~2029年(百万米ドル)

7.3 半自動医薬品検査機

7.3.1 高水準の医薬品品質管理との同時検査機能が市場成長を後押し

表106 半自動医薬品検査機市場、地域別、2022-2029年(百万米ドル)

表107 北米:医薬品半自動検査機市場:国別、2022-2029年(百万米ドル)

表108 欧州:医薬品半自動検査機市場:国別、2022年〜2029年(百万米ドル)

表109 アジア太平洋地域:医薬品半自動検査機市場:国別、2022年~2029年(百万米ドル)

表110 ラテンアメリカ:半自動医薬品検査機市場:国別、2022年~2029年(百万米ドル)

表111 中東・アフリカ:半自動医薬品検査機市場:国別、2022年~2029年(百万米ドル)

7.4 手動医薬品検査機

7.4.1 費用対効果の高さがセグメントの成長を促進

表112 手動医薬品検査機市場、地域別、2022~2029年(百万米ドル)

表113 北米:手動式医薬品検査機市場:国別、2022-2029年(百万米ドル)

表 114 欧州: 手動医薬品検査機市場:国別、2022-2029年(百万米ドル)

表115 アジア太平洋地域:手動式医薬品検査機市場:国別、2022年~2029年(百万米ドル)

表116 ラテンアメリカ:手動式医薬品検査機市場:国別、2022年~2029年(百万米ドル)

表117 中東・アフリカ:手動式医薬品検査機器市場:国別、2022年~2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 4491