世界の医薬品製造装置市場規模/シェア/動向分析レポート(~2029年):機械別、プロセス別

市場概要

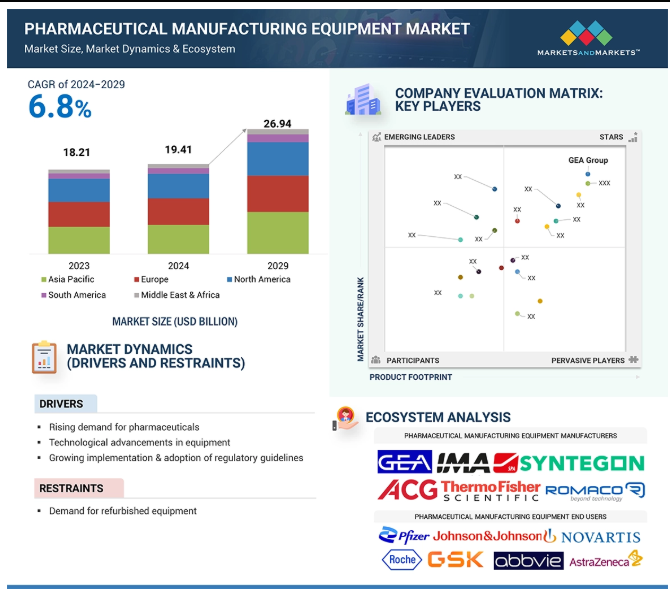

世界の医薬品製造装置市場規模は、2024年の194.1億米ドルから2029年には269.4億米ドルに成長し、予測期間中のCAGRは6.8%を記録すると予測されている。医薬品製造装置市場の成長は、世界中でジェネリック医薬品の需要が増加していることが背景にある。さらに、開発・製造受託機関(CDMO)の台頭が医薬品製造装置市場の成長に大きく寄与している。CDMOは医薬品開発・製造のアウトソーシングサービスを提供する上で重要な役割を果たしており、これにより製薬会社は研究や商業化に専念できるようになる。

AIは医薬品製造に重要な潜在的ユースケースを提供し、ひいては医薬品製造装置市場にも影響を与えている。業界の高まる需要に対応するため、設備はより高度で適応性の高いものに進化している。AIはプロセスを最適化し、予知保全を可能にし、オペレーションを自動化することで、装置の性能を高めることができる。その結果、製造装置には機械学習アルゴリズム、センサー、リアルタイムデータ解析などのAI機能が組み込まれ、より高い精度、スピード、一貫性のある生産が実現されるようになる。

医薬品製造装置市場は、医薬品に対する需要の高まりによって著しい成長率を示している。この成長は主に、糖尿病、心血管障害、がんなどの慢性疾患の増加率と相まって、世界の高齢化と関連している。世界保健機関(WHO)によると、2030年までに世界の6人に1人が60歳以上の高齢者となり、この人口は2020年時点の10億人から14億人に増加する。60歳以上の人口は2050年までに21億人に倍増すると予測されている。人口動態の漸進的な変化は、加齢に伴う慢性的な健康問題を理由に、医薬品需要を増幅させている。同時に、製薬研究と新時代の製剤の進歩が、正確性、品質、生産性を確保するハイテク製造機械に対する業界の需要を牽引している。IQVIA Instituteによると、世界の医薬品への支出は2027年までに1兆9,000億ドルに達する見込みであり、これはこの業界の成長レベルを象徴している。このことは、増加する生産需要に対応するための高度な製造装置の重要な役割を浮き彫りにしている。

メーカーが新しい製造装置を購入し設置するには、多くの初期費用がかかる。さらに、医薬品のようなダイナミックな業界では、製造装置は急速に古くなる可能性がある。そのため、世界的に再生医薬品製造装置の需要が高まっている。改修とは、新しい材料、技術、部品、コンポーネントを使用して、使用済みの機器を再製造または更新することである。改修は一般的に、装置を最初から購入する場合の約半額で行われる。従って、再生された製造装置は、メーカーにとって初期費用を節約し、アップグレードに関して柔軟性を保ち、装置の寿命が延びることで費用を節約し、投資に対する最大限のリターンを得ることができる。リファービッシュ品の需要が高まっている最大の理由は、発展途上国では需要と供給のギャップがあり、その結果、新品製造装置へのアクセスが減少しているためである。その上、購入予算が非常に限られているため、中小規模の医薬品製造工場が設備を受け入れ、新品にアップグレードすることは困難である。それゆえ、再生医薬品製造装置の需要は国際的に高まっている。

個別化医薬品の需要の高まりは、ゲノム、プロテオミクス、人工知能の進歩に後押しされ、医薬品製造装置業界にチャンスをもたらしている。これらの技術は、特殊な製造工程を必要とする個々の患者のレベルで治療法を調整することを可能にする。このように、個別化医療の小ロットサイズと複雑な製剤は、製造における適応性という課題も生み出している。製造における精度、拡張性、柔軟性を約束する特殊な設備は非常に重要である。また、試作サイクルが長いことも個別化医療の特徴であり、品質に妥協することなく拡張可能な俊敏なモジュール式システムが必要とされる。ハイスループットスクリーニング、モジュラー生産システム、連続生産は、生産効率、リードタイム、規制遵守をサポートする。デジタルツインやデータ分析などのデジタルツールとの統合は、信頼性の高い患者別治療法の提供という観点から、リアルタイムのモニタリング、予知保全、品質保証を提供する。高度な技術と持続可能な実践への投資により、医薬品製造装置業界は、患者にとって優れた結果をもたらす高品質の個別化医薬品の市場投入までの時間を短縮し、同部門の成長を持続的に支える一方で、高まる需要に対応することが可能になると考えられる。

医薬品製造装置は、ヨーロッパのEMAやアメリカのFDAといった政府機関の厳しい規制やガイドラインを満たさなければならない。規制遵守に関連する高額な資本支出は、運用・保守費用に加えて莫大な財務コストとなる。このようなコストは研究開発プロセス全体を遅らせる可能性があり、企業は新技術よりも規制基準への適合を達成するために多額の投資を行う可能性がある。さらに、そのような装置の購入や稼動に伴う高額な投資は、中小企業や新興企業の市場参入を阻む障壁となり、市場における競争や多様性を制限する可能性がある。製薬業界はめまぐるしく変化するため、その性質にさらに拍車がかかる。そのため、医薬品製造装置の更新や変更が常に必要とされ、市場の刻々と変化するニーズに対応しなければならない。このため、アップグレードのための継続的な投資という要素が加わり、運用コストはさらに増大する。多くの製造業者にとって、この高い規制遵守コスト、運用コスト、継続的な設備進化の必要性により、成長、革新、新しいソリューションの導入に必要な医薬品製造設備を採用し、維持することが困難になっている。

主要企業・市場シェア

医薬品製造装置市場を提供する主な企業には、GEA Group Aktiengesellschaft(ドイツ)、I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A.(イタリア)、Syntegon Technology GmbH(ドイツ)、Romaco Group(ドイツ)、ACG(インド)、Körber AG(ドイツ)、Thermo Fisher Scientific Inc.(米国)、Marchesini Group S.p.A.(イタリア)、MG2 s.r.l.(イタリア)、Glatt GmbH(ドイツ)などがある。

包装機は、多くの重要な要因により、医薬品製造装置セクターの大半を占めている。包装は、FDAやEMAのような世界的な規制当局が定める安全性や改ざん防止ラベルのような厳しい規制要件への適合を可能にする。発展途上国における医薬品需要の増加は、効率的で自動化された包装ソリューションへの圧力を高めている。製造の最終段階で、医薬品は医薬品包装機を通してボトル、ブリスターパック、小袋など様々な容器に包装される。種類別には、ラベリングマシン、キャッピングマシン、カートニングマシンがあり、正確かつ効率的に医薬品を包装するために様々な技術が用いられている。このような包装機は、汚染物質、損傷、劣化から最終製品を保護し、ラベル、投与量、保管要件が適切な仕様内にあることを保証する。また、汚染やその他の環境要因を防ぐことで、医薬品の完全性と保存期間を確保する上で重要な役割を果たす。錠剤から注射剤まで、包装機の多用途性により、メーカーは市場の多様なニーズに応え、製品の包装に最適化されたスピードと一貫性で生産コストを節約する機会を得ることができる。

最終製品の種類別では、固形剤が予測期間中に大きな市場シェアを確保すると予測されている。錠剤やカプセルなどの経口固形剤形は、あらゆる医薬品の中で最も商業的に普及している剤形である。このような普及の主な理由の一つは、その経済性にある。液体製剤に比べ、経口固形製剤は製造コストが安いため、製品製造における費用対効果を最大化したい製薬会社にとって魅力的である。さらに製造工程が簡素化されるため、固形製剤は生産と流通の規模を拡大する上でより高い効率を可能にし、市場での優位性をさらに高めている。剤形のもう一つの重要な利点は安定性である。液体よりも化学的・物理的に安定である可能性が高く、その結果、保存可能期間が長くなる。この安定性により、薬剤は劣化しにくく、劣化することなく長持ちする。さらに、固形剤形は保管や輸送が容易であり、これはグローバル化にとって重要である。保存期間の延長を包含し、取り扱いを便利にするこれらの特徴により、製薬業界のメーカーと消費者の両方が経口固形剤形を好んでいる。

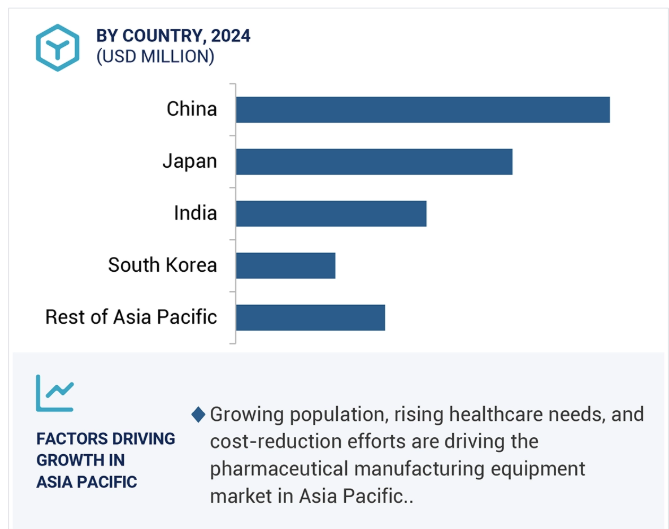

2029年には、アジア太平洋地域が世界の医薬品製造装置分野で最大の市場シェアを占めると予測されており、これは主に中国、日本、インドが牽引している。同地域では医薬品輸出が大幅に伸びており、国際基準を満たす高度な製造装置への需要が高まっている。インドのような国では、政府が奨励金、補助金、その他の援助を提供することで医療部門に多額の投資を行い、医薬品産業のインフラ整備を推進してきた。このため、医療セクターの大半はより最新の技術を使用するようになり、高品質の医薬品が継続的に生産されるようになった。さらに、この地域は人件費や原材料費などの生産コストが比較的低いため、製薬会社が生産拠点を設立するのに有利な立地となっている。したがって、企業は事業を拡大することができ、同時に生産コストが低いため、利益を上げ続けることができる。その結果、医薬品製造装置の需要が高まっている。より多くの製薬会社がこの地域で事業を設立または拡大している。このため、政府の支援、コスト効率、輸出機会の増加により、アジア太平洋地域は世界の医薬品製造装置市場で圧倒的な強さを誇っている。

2024年10月、サーモフィッシャーサイエンティフィック(米国)はOlink(スウェーデン)を買収し、プロテオミクス能力を強化し、ライフサイエンス分野での市場ポジションを強化し、高度な創薬と個別化医療ソリューションを可能にした。

2024年10月、ACG(インド)は5,489万米ドルを投じてクロアチアの施設を拡張し、カプセルのシェル製造を強化するとともに、新たな倉庫とスリット機能を追加し、欧州でのプレゼンスとサプライチェーンの効率を高めると発表した。

2024年8月、I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A.(イタリア)はSarong S.p.A.(イタリア)の包装機械部門と包装資材部門を買収した。Sarong社のPackaging Machinery部門は、自動熱成形Form, Fill & Seal (FFS)、Fill & Seal (FS)包装機の設計、製造、販売を専門としており、主に製薬業界にサービスを提供しているが、ホームケアやパーソナルケア分野にも応用されている。この買収により、IMAはこれらの業界における能力と市場リーチを強化し、自動包装ソリューションにおける地位をさらに強化する。

2024年7月、GEA Group Aktiengesellschaft(ドイツ)は、最大生産能力が毎時50万錠を超える錠剤プレスを発売した。この高速・大型機は、ポートフォリオの特筆すべき強化である。既存のロータリーテーブルプレスラインの利点を統合し、錠剤製造において高度な性能を提供する。

2024年6月、Syntegon Technology GmbH社(ドイツ)は、製薬現場での環境モニタリングを進歩させる、自動生菌モニタリング用の新しいSettle Plate Changerを発表した。この新製品とその他の柔軟な液体処理ソリューションは、高度で効率的な自動化システムに対する製薬セクターの高まる需要に応えることを目的としている。

医薬品製造装置市場トップリスト

GEA Group Aktiengesellschaft (Germany)

I.M.A. INDUSTRIA MACCHINE AUTOMATICHE S.P.A (Italy)

Syntegon Technology GmbH (Germany)

ACG (India)

Thermo Fisher Scientific Inc. (US)

Romaco Group (Germany)

Körber AG (Germany)

Marchesini Group (Italy)

MG2 s.r.l. (Italy)

Glatt GmbH (Germany)

Bausch+Ströbel (Germany)

Coperion (Germany)

Elizabeth Companies (US)

Fette Compacting (Germany)

Korsch AG (Germany)

【目次】

はじめに

研究方法論

要旨

プレミアムインサイト

市場概要

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 慢性疾患の割合の増加- モジュール式製造設備の採用- 規制ガイドラインの導入と採用の増加 RESTRAINTS- 再生設備の採用の増加 OPPORTUNITIES- 個別化医薬品の需要の増加- バイオ医薬品の需要の増加 CHALLENGES- 複数の規制と基準の遵守

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要企業の価格表示(機器の種類別) 医薬品包装機械の平均販売価格動向(地域別) 2019-2023 平均販売価格動向(地域別) 2019-2023

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 AI/ジェネレーティブAIが医薬品製造装置市場に与える影響

5.8 技術分析 主要技術- デジタルツイン- オートメーションとロボット- IoT 補助技術- 3Dプリンティング CADとCAM

5.9 特許分析

5.10 貿易分析 輸入データ(HSコード842230) 輸出データ(HSコード842230)

5.11 主要会議とイベント(2025-2026年

5.12 ケーススタディ zambon company s.p.a.と ima active はバッチ一貫性と品質向上のためのプロセス最適化プロジェクトで協業した acg はインドの製薬会社に窒素強化パージシステムを備えた b max 機械の改修を支援した syntegon は江蘇省に検査効率と精度を高める aim 5022s プラットフォームを提供した。

5.13 規制風景 規制機関、政府機関、その他の組織の標準

5.14 ポーターのファイブ・フォース分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競争相手の競争激化

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

医薬品製造装置サプライヤーとアフターマーケットサプライヤー

6.1 はじめに

6.2 オリジナル機器メーカー

6.3 アフターマーケットサプライヤー

主な製薬機器製造工程

7.1 導入

7.2 製剤工程

7.3 打錠・カプセル化工程

7.4 無菌工程

7.5 包装工程

7.6 品質管理工程

医薬品製造機器のエンドユーザー

8.1 はじめに

8.2 医薬品製造会社

8.3 製造受託機関

医薬品製造装置市場、最終製品種類別

9.1 はじめに

9.2 固体は継続的な技術革新が市場を牽引する

9.3 液体 不安定な固形製剤への用途拡大が需要を押し上げる 医薬品製造装置市場:装置種類別

医薬品製造装置市場:装置種類別

10.1 導入

10.2 損傷や汚染から確実に保護する必要性が高まる包装機が市場成長を促進する

10.3 厳しい規制基準への適合ニーズが高まる充填機が市場成長を促進する

10.4 噴霧乾燥装置 高品質医薬品の生産が急務となり、市場成長を促進する

10.5 製剤の均質性を確保するために制御された一貫性のある撹拌とせん断力を提供できる混合・調合機 が需要を押し上げる

10.6 製剤の粒子径を小さくする必要性が高まる粉砕機が市場の成長を促進する

10.7 様々な剤形を製造するために押出機器の使用が増加し、市場の成長を促進する

10.8 固形剤形への嗜好が高まる錠剤圧縮プレスが市場を牽引する

10.9 医薬品の品質と完全性を確保する必要性が高まる検査機器が市場の成長を促進する

10.10 医薬品の全体的安定性とバイオアベイラビリティを向上させる造粒装置が需要を押し上げる

10.11 滅菌装置 汚染のない医薬品と製品に対する需要の高まりが市場を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 8645