世界の薬局自動化市場規模/シェア/動向分析レポート:製品別、エンドユーザー別、施設別(~2030年)

市場概要

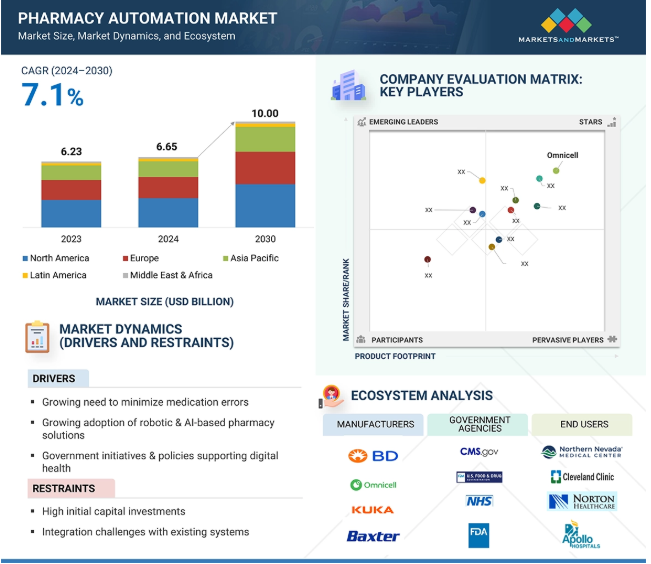

2023年に62.3億米ドルと評価された世界の薬局自動化市場は、年平均成長率7.1%で堅調に成長し、2024年には66.5億米ドル、2030年には100.00億米ドルに達すると予測されています。市場成長の主な要因は、慢性疾患の罹患率の増加により、薬剤の効果的かつ正確な管理の必要性が高まっていることです。さらに、ワークフローの効率を高め、投薬ミスを減らすための効率的な薬局業務の要件が、自動化の利用を加速させています。さらに、デジタルヘルスと自動化を促進する政府の取り組みや政策が、市場の成長を後押ししています。

さらに、業界大手各社は、AI主導のソリューション、クラウドベースの薬局管理システム、業務効率を高めるための戦略的パートナーシップにますます注力しています。電子薬局の拡大は、医療におけるIoTの統合の拡大とともに、新たな成長機会を生み出すと期待されています。技術の進歩が薬局部門を変革し続ける中、自動化は投薬の安全性向上、コスト削減、医薬品業務全体の最適化に不可欠なソリューションになりつつあります。

投薬ミスや調剤ミスは、世界中で病院再入院の主な原因として認識されています。医師と薬剤師間の不十分なオーダーコミュニケーション、薬局での危険な保管方法、調剤や投薬の過程で同一のラベルや薬の処方箋によって生じる混乱などが、投薬ミスの主な原因です。自動化システムは、このようなエラーを減らすための最も効果的な対策のひとつと考えられています。過去には、自動調剤キャビネット(ADC)や自動分包機(ADM)を病院に導入した結果、病院における調剤ミスや投薬ミスの件数が大幅に減少しました。

このような利点があるにもかかわらず、多くの医療従事者や医療提供者は、薬局を管理するためにITベースの戦略を使用したり、取り入れたりすることに抵抗があります。特に新興市場においては、文化的な障害が絡んできます。そのため、多くの薬剤師はサポートを望まず、調剤ルーチンの一部として薬局自動化システムを取り入れることに躊躇しています。自動化された薬局システムの利点は大きく、技術が広く使われていることがそれを証明していますが、これまでは、これらの自動化システムを導入することで得られる投資利益率(ROls)を正当化できるのは、大規模な薬局や病院だけでした。

新興国は、薬局自動化市場の成長における主要な焦点となるでしょう。発展途上国では、老年人口の割合が高くなっています。国連の世界人口高齢化に関する報告書(2019年)によると、東アジアと東南アジアでは、65歳以上の人口が2019年の2億6,060万人から2050年には5億7,250万人近くまで増加すると予想され、老年人口が2倍に増加する可能性があります。このような人口動向により、多くのアジア諸国では患者数が増加し、質の高い患者ケアと効果的な調剤の必要性が高まります。その結果、多くのアジア諸国では、薬局自動化システムのニーズが今後数年間で高まる可能性があります。

規制承認の厳しさのレベルは、特定の装置が該当するクラスによって異なります。いくつかの州の薬局委員会(薬局業務の規制と管理、および州内の薬剤師の免許を担当する州の機関)は、医療行為における自動調剤装置(ADD)の適用にさまざまな要件を設けています。そのため、薬局自動化システムの製造者は多くの規制の対象となります。このようなコンプライアンスを維持することは時間のかかるプロセスであり、製品のリリースを遅らせる可能性があります。

薬局自動化のエコシステムは、薬局自動化企業、すなわちネットワーク、ハードウェアプロバイダー、ソフトウェア、サービスプロバイダーで構成されています。病院薬局、外来手術センター(ASC)、外来ケアセンター(ACC)、およびその他の外来患者の設定長期ケア施設や介護施設、小売薬局、薬局利益管理組織や通信販売薬局、新興企業、政府や規制機関も、この市場の利害関係者です。この相互接続されたエコシステムは、効率的な投薬管理を保証し、患者の安全性を高め、製薬環境におけるワークフローの自動化を最適化します。

製品の種類別では、薬局自動化市場は、自動調剤・保管システム、自動包装・ラベリングシステム、自動卓上カウンター、自動調剤システム、その他の薬局自動化システムに分けられます。薬局包装・ラベリングシステム分野は、予測期間中に最も高い成長を記録すると予測されています。これは主に、調剤精度の向上、生産性の向上、コスト削減に貢献するためです。このようなシステムは、明確なラベリングとユニークな外観により、投薬ミスを排除します。また、処方箋管理の自動化に対する需要の高まりも採用を促進します。

薬局自動化市場は、コンポーネントに基づいて、ハードウェア、ソフトウェア(オンプレミス展開モデルとクラウドベースの展開モデル)、およびサービスにセグメント化されます。2023年には、自動調剤・保管システムの導入増加により、ハードウェア分野が最大のシェアを占めました。ロボット、バーコードスキャナ、ストレージユニットなどのハードウェアコンポーネントは、薬局自動化のバックボーンを形成しています。AIを統合したハードウェアシステムへの投資の増加が市場の成長に貢献。

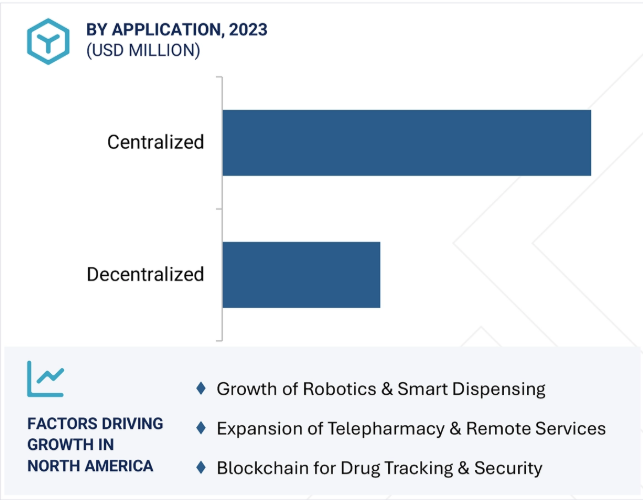

アプリケーションに基づいて、市場は集中型薬局と分散型薬局にセグメント化されます。分散型薬局は、迅速な調剤、待ち時間の短縮、患者体験の向上を可能にするため、予測期間中に最も高いCAGRを維持する見込みです。これらのシステムは、薬へのリアルタイムアクセスを保証することで、病院や診療所の効率を高めます。ポイント・オブ・ケア調剤ソリューションの採用が増加していることも、需要をさらに促進しています。

施設の種類別では、薬局自動化市場は大規模薬局と中小規模薬局に区分されます。2023年には、大規模薬局セグメントが最大の市場シェアを占めましたが、これは主に高度な自動化ソリューションへの投資能力によるものです。この成長は、主に高度な自動化ソリューションへの投資能力によるものです。これらの薬局は、効率性と正確性を高めるために、追跡、ラベリング、保管、充填、調剤などの自動化ソリューションの必要性を高める日常的に大量の処方箋を処理します。

さらに、大規模な病院や医療施設における投薬管理の一元化傾向の高まりが薬局の自動化需要を促進しており、このセグメントの拡大をさらに後押ししています。

薬局自動化市場は、エンドユーザー別に、病院薬局(入院患者および外来患者)、外来手術センター(ASC)、外来ケアセンター(ACC)、およびその他の外来患者施設、長期ケア施設および福祉施設、小売薬局、薬局給付管理機関および通信販売薬局に分類されます。処方箋充填と在庫管理の自動化に対する要求が高まっているため、小売薬局セグメントは予測期間中に最も高い成長を示すと予想されます。さらに、電子薬局の普及や迅速でミスのない調剤への嗜好が成長に拍車をかけています。医療へのアクセスの増加や医薬品の安全性に関する規制の後押しも、市場の成長を後押ししています。

地域別では、遠隔患者モニタリング市場は北米、アジア太平洋地域、ヨーロッパ、中東・アフリカ、ラテンアメリカに区分されます。2023年、自動化導入率の高さ、強固な医療インフラ、有利な規制が燃料となり、市場成長率が最大となったのは北米。BD、Baxter、Oracle、Capsa healthcare、McKesson Corporationなどの大手企業が進出していることも、この地域の優位性を高めています。さらに、同地域における投薬過誤事例の増加が成長をさらに後押ししています。

2024年11月、ピアソン・メディカル・テクノロジーズ(アメリカ)は、業界をリードする薬局用バーコードラベリングソフトウェアのアップグレード版であるm:Print Bar Code Labeling Software v4を発表しました。この新バージョンは、医薬品サプライチェーンセキュリティ法(DSCSA)に準拠するよう設計されており、高度なルールベースのアルゴリズムを備えた1-Click Print技術を組み込んでいます。このソフトウェアは、二次元バーコードのユーティリティを最大限に活用しながら、より安全で迅速な医薬品の再包装を可能にすることで、薬局のラベリングプロセスを強化します。

2024年9月、Deenova S.R.L.(イタリア)はMarienhospital GelsenkirchenにCLMM(Closed Loop Medication Management)システムを導入し、この革新的なシステムを導入したドイツ初の病院となりました。この導入により、投薬の安全性、業務効率、規制遵守が強化されました。

2024 年 5 月、Deenova S.R.L.(イタリア)は、RESAH を通じてフランスで大規模な入札を獲得し、投薬自動化のための ACCED、AIDE、ASTUS メカトロニクスソリューションを提供し、フランスの病院薬局自動化市場におけるリーダーシップを強化しました。

2024年3月、Tension Packaging & Automation(アメリカ)がMODEX 2024でfitPACK 500ライトサイズパッケージングシステムを発表。効率化、廃棄物削減、コスト削減のために設計されたfitPACK 500は、スピードを損なうことなく製品サイズに合わせてパッケージ寸法を調整します。このシステムは、TensionConnectソフトウェアを通じてサードパーティのプラットフォームと統合し、汎用性と持続可能性を強化します。

主要企業・市場シェア

薬局自動化市場の主なプレーヤー

Becton, Dickinson and Company (US)

Omnicell, Inc. (US)

KUKA AG (Swisslog Healthcare) (Germany)

Baxter International Inc. (US)

Capsa Healthcare (US)

Oracle (US)

Yuyama Co., Ltd. (Japan)

ARxIUM Inc. (US)

McKesson Corporation (US)

RxSafe, LLC (US)

ScriptPro LLC (US)

Pearson Medical Technologies, LLC (US)

Deenova S.R.L (Germany)

Medical Packaging Inc., LLC (US)

Tension Corporation (US)

Noritsu Pharmacy Automation (US)

Euclid Medical Products (US)

TouchPoint Medical Solutions (US)

Innovation Associates (US)

JFCRX (US)

Willach Group (Germany)

Pharmacy Automation Systems, LLC (US)

Asteres Inc. (US)

NewIcon (Finland)

Accu-Chart Plus Health Care Systems, Inc. (US)

【目次】

はじめに

1

研究方法論

15

要旨

25

プレミアムインサイト

57

市場概要

119

5.1 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.2 顧客のビジネスに影響を与えるトレンド/混乱

5.3 業界動向

5.4 エコシステム分析

5.5 サプライチェーン分析

5.6 技術分析 主要技術 – ロボティクス – ロボティック・プロセス・オートメーション(RPA) 補完技術 – 電子処方システム – 電子カルテ(EHR)統合 – バーコードおよびスキャニング技術 隣接技術 – 人工知能(AI)および機械学習 – テレファーマシー – コールドチェーン管理ソリューション

5.7 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織 規制分析 – 北米 – ヨーロッパ – アジア太平洋 – 中東・アフリカ – 中南米

5.8 価格分析 薬局自動化システムのコンポーネント別指標価格(2023年) 薬局自動化システムの地域別指標価格(2023年)

5.9 ポーターのファイブフォース分析

5.10 薬局自動化市場の洞察に関する特許公開動向分析: 管轄地域と上位出願者の分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.13 2025-2026年の主要会議・イベント

5.14 貿易分析

5.15 ケーススタディ分析

5.16 薬局自動化市場:投資と資金調達シナリオ

5.17 薬局自動化市場:ビジネスモデル

5.18 薬局自動化市場におけるAI/Gen AIの影響

薬局自動化市場:製品種類別

146

6.1 導入

6.2 自動調剤・保管システム:種類別- ロボット/ロボット自動調剤システム- カルーセル- 自動調剤キャビネット(adcs)- その他(ある場合のみ)

6.3 自動包装・ラベリングシステム バイアル・パウチ・ブリスター

6.4 自動卓上カウンター

6.5 自動調剤システム

6.6 薬局管理ソフトウェア(PMS/PIM/PIS)

6.7 その他の薬局自動化システム(薬局キオスク、空気圧チューブ、錠剤分割機、その他)

薬局自動化市場、コンポーネント別

172

7.1 導入

7.2 ハードウェア

7.3 ソフトウェア オンプレミス展開モデル クラウドベース展開モデル

7.4 サービス

薬局自動化市場、用途別

192

8.1 導入

8.2 集中型業務

8.3 分散型業務

薬局自動化市場:施設種類別

219

9.1 導入

9.2 大規模薬局

9.3 中小規模薬局

薬局自動化市場:エンドユーザー別

278

10.1 導入

10.2 病院薬局、入院患者、外来患者

10.3 外来手術センター(Asc)、外来ケアセンター(Acc)、その他の外来患者設定

10.4 長期介護施設および介護付き生活施設

10.5 小売薬局

10.6 薬局給付管理機関および通信販売薬局

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2624