世界のフォトニック集積回路市場規模:2023年に116億ドルを占め、2032年には515億ドルに達すると推定

市場規模

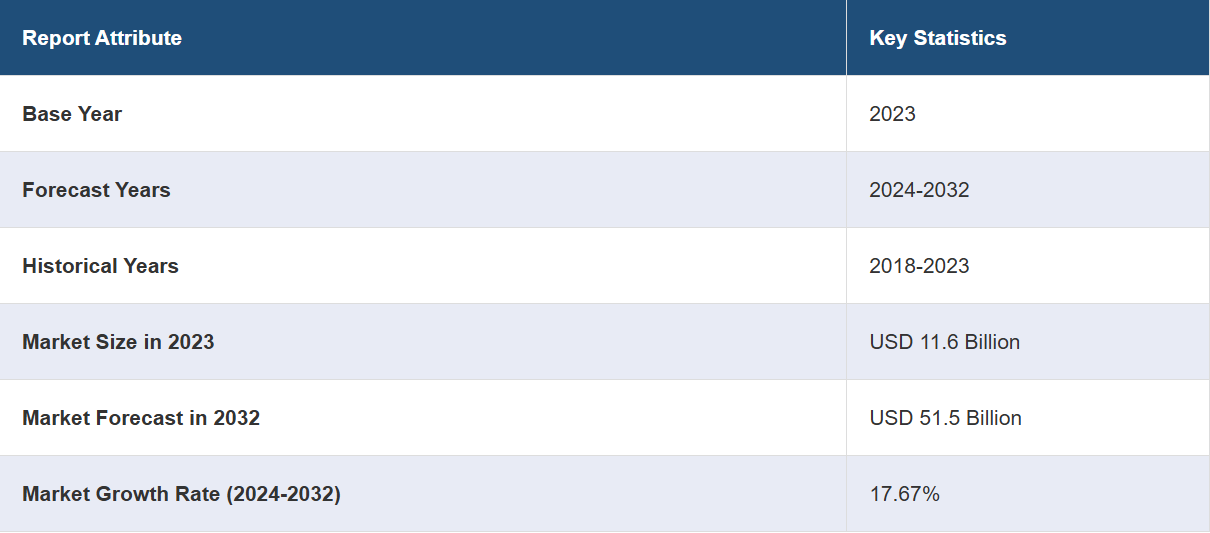

世界のフォトニック集積回路市場規模は、2023年に116億ドルに達しました。IMARC Groupは、今後、市場が2032年までに515億ドルに達し、2024年から2032年の間の成長率(CAGR)17.67%を示すと予測しています。クラウドコンピューティングとデータストレージ業界の拡大、医療用画像診断、診断、光学センシングにおける製品アプリケーションの普及、ライダーシステムに対する需要の高まり、海底および衛星光通信ネットワークの成長などは、市場を牽引する要因の一部です。

フォトニック集積回路(PIC)は、光通信の原理を活用して、さまざまな光コンポーネントを単一のチップ上に集積する画期的な技術です。電子集積回路(IC)と同様に、PICは複数の機能を単一のプラットフォームに統合します。ただし、電気信号ではなく、光子(光)を操作して伝送することで、電気通信、データ通信、その他の用途に対応します。PICにはいくつかの利点があります。従来の電子回路よりも消費電力が少ない一方で、高帯域幅での高速データ伝送を可能にする高い効率性を備えています。さらに、PICは電磁妨害に対して本質的に耐性があり、信号の劣化なしに長距離にわたってデータを送信することができます。これらの特徴は、高速で信頼性の高いデータ通信が不可欠な5Gネットワークのような新興技術において特に価値があります。さらに、量子コンピューティングや量子センシングのような新興分野では、個々の光子を操作することが不可欠であり、PICは重要な役割を果たします。PICの小型サイズと拡張性は、小型化と性能向上を目指す産業においてますます不可欠なものとなっています。技術の進歩に伴い、PICはデータの処理と伝送の方法に革命をもたらし、より高速で効率的かつ安全な情報交換に対する高まり続ける需要に応えるソリューションを提供できるでしょう。

グローバル市場は、特に通信およびデータセンターにおいて、より高速なデータ伝送速度に対する需要の高まりによって主に牽引されています。これに伴い、5Gネットワークの急速な拡大と6Gへの移行が迫っているため、前例のないデータ負荷と通信速度に対応するためにフォトニクスを統合する必要があり、PICの採用がさらに加速しています。さらに、量子コンピューティングや量子通信などの最先端技術の登場は、個々の光子を操作・制御するPICに大きく依存しており、これらの分野における画期的な進歩を可能にしています。さらに、PICの製造技術の拡張性と費用対効果により、ヘルスケアから自動車まで、幅広い産業や用途でこれらのデバイスがますます利用しやすくなっています。光通信の環境面での利点、例えばエネルギー消費や発熱の低減などは、世界的な持続可能性の推進と一致しており、環境にやさしいソリューションを求める産業の成長を後押ししています。

フォトニック集積回路市場の動向/推進要因:

拡大する防衛分野

拡大する防衛分野は、市場に多くの機会をもたらしています。 現代の軍事活動は、通信、監視、精密照準において、ますます高度なテクノロジーに依存するようになっています。 PICは、これらの能力の向上に極めて重要な役割を果たします。 軍事活動においては、安全かつ高速なデータ通信が極めて重要です。 PICは、従来の電子システムと比較して、より広い帯域幅、より短い待ち時間、より高度なセキュリティを実現する光通信システムを可能にします。これは、機密情報の伝送や作戦の有効性を維持するために不可欠です。さらに、レーザー兵器や指向性エネルギーシステムの開発には、光信号の精密な制御が必要です。PICは、標的指定や脅威への対策などの用途でレーザービームの操作や管理を可能にします。また、PICをベースとするフォトニックセンサーは、高解像度の画像、赤外線センシング、ライダー機能を提供することで、状況認識を向上させます。これらの技術は、監視、偵察、脅威の検知に不可欠です。 また、PICの小型化と集積化能力は、無人航空機(UAV)や兵士が装着する機器など、スペースが限られている防衛用途において特に価値があります。 世界中の防衛機関が能力の近代化を進める中、PICのような先進的な光技術に対する需要は増加の一途をたどっており、PICは防衛システムの重要なコンポーネントとなり、市場拡大の主要な推進力となっています。

フォトニクスにおける急速な技術革新

データセンターの急速な拡大が、フォトニック集積回路市場の成長を促進しています。デジタル化が進む世界において、データセンターはクラウドコンピューティング、ストレージ、インターネットサービスの基幹であり、高速、エネルギー効率、拡張性のあるソリューションが求められています。データセンターでは、膨大な量の情報を処理するために超高速のデータ伝送が求められます。PICはデータセンター内およびデータセンター間の高速光通信を可能にし、待ち時間を短縮して全体的なパフォーマンスを向上させます。データセンターのエネルギー消費は大きな懸念事項です。PICは電子機器よりも消費電力が少ないため、データセンターはエネルギー効率の目標を達成し、運用コストを削減することができます。データ需要の高まりに対応してデータセンターが拡大する中、PICは拡張可能なソリューションを提供します。PICはコンパクトなため、既存のデータセンターのインフラに効率的に統合できます。PICを使用した光インターコネクトは、データセンター内のサーバー、スイッチ、ルーターを接続し、データフローを合理化し、ボトルネックを削減するために不可欠です。デジタルサービスとクラウドコンピューティングの急速な拡大に伴い、効率的で高性能なデータセンターに対する需要は衰えることがありません。PICは、この変革の最前線にあり、データセンターの成長と最適化を促進し、結果として市場を牽引しています。

データセンターの急速な拡大

データセンターの急速な拡大が市場の成長を促進しています。デジタル化が進む世界において、データセンターはクラウドコンピューティング、ストレージ、インターネットサービスの基幹であり、高速、エネルギー効率、拡張性のあるソリューションが求められています。データセンターでは、膨大な量の情報を処理するために超高速のデータ伝送が必要です。PICはデータセンター内およびデータセンター間の高速光通信を可能にし、待ち時間を短縮し、全体的なパフォーマンスを向上させます。データセンターのエネルギー消費は大きな懸念事項です。PICは電子機器よりも消費電力が少ないため、データセンターはエネルギー効率の目標を達成し、運用コストを削減することができます。データ需要の高まりに対応してデータセンターが拡大する中、PICは拡張可能なソリューションを提供します。PICはコンパクトなため、既存のデータセンターインフラへの効率的な統合が可能です。PICを使用したフォトニック相互接続は、データセンター内のサーバー、スイッチ、ルーターを接続し、データフローを合理化し、ボトルネックを削減するために不可欠です。 デジタルサービスとクラウドコンピューティングの絶え間ない拡大に伴い、効率的で高性能なデータセンターに対する需要は衰えることがありません。 PICは、この変革の最前線にあり、データセンターの成長と最適化を促進し、結果として市場を牽引しています。

フォトニック集積回路の産業区分:

IMARC Groupは、世界のフォトニック集積回路市場レポートの各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界、地域、国レベルでの予測を行っています。当社のレポートでは、コンポーネント、原材料、統合、用途に基づいて市場を分類しています。

コンポーネント別内訳:

レーザー

MUX/DEMUX

光増幅器

変調器

減衰器

検出器

レーザーが市場を独占

このレポートでは、コンポーネント別に市場の詳細な内訳と分析を提供しています。これには、レーザー、MUX/DEMUX、光増幅器、変調器、減衰器、および検出器が含まれます。レポートによると、レーザーが最大のセグメントを占めています。

レーザーは PIC の基本的なコンポーネントであり、さまざまな業界のアプリケーションにおいて重要な役割を果たしています。 レーザーは、PIC が重要な役割を果たす光通信システムに不可欠です。 特に5Gネットワーク、データセンター、長距離光ファイバー通信における高速データ通信の需要の高まりにより、PIC 内のレーザーの効率性とコンパクト化が求められています。 レーザーは、自動運転車用の LiDAR、環境モニタリング、産業プロセスなど、さまざまなセンサーアプリケーションで使用されています。これらの技術が進歩するにつれ、レーザーを組み込んだPICは、精度と信頼性の面でますます不可欠なものとなっています。

さらに、レーザーは診断、手術、画像処理などの医療用途においても重要な役割を果たしています。レーザーを統合したPICは、小型化とコスト効率の高いソリューションを提供し、ヘルスケア分野での採用を促進しています。レーザーは、防衛および航空宇宙用途におけるターゲティング、測距、通信にも使用されています。PICによるより小型で効率的なレーザー光源の開発は、これらの能力を強化します。量子コンピューティングや量子通信の基盤となるものです。レーザー付きPICは、量子情報処理のための光子の操作を可能にします。

原材料別:

インジウムリン(InP)

ガリウムヒ素(GaAs)

ニオブ酸リチウム(LiNbO3)

シリコン

シリコン上のシリカ

リン化インジウム(InP)が市場を独占

このレポートでは、原材料別に市場の詳細な内訳と分析を提供しています。これには、リン化インジウム(InP)、ガリウムヒ素(GaAs)、ニオブ酸リチウム(LiNbO3)、シリコン、シリカオンシリコンが含まれます。レポートによると、リン化インジウム(InP)が最大のセグメントを占めています。

インジウムリン(InP)は、フォトニック集積回路(PIC)市場の成長を牽引する重要な原材料です。 優れた光学特性と電子特性で知られるInPは、高性能PICの製造に欠かせないものです。 その広いバンドギャップ、高い電子移動度、光および電子コンポーネントとの互換性により、光通信、センシング、コンピューティングの各用途で優れた性能を発揮するPICの製造に最適な選択肢となっています。

InPベースのPICは、より高速なデータ伝送、より高い帯域幅、およびエネルギー効率の向上を可能にし、5Gネットワーク、データセンター、LiDARシステム、量子コンピューティングなどの新興技術にとって不可欠なものとなっています。高度な光ソリューションに対する需要が増加し続ける中、InPを原材料として活用することは、最先端のPIC開発におけるその重要性を強調しています。これは、市場の成長と革新に大きく貢献しています。

統合による分類:

モノリシック集積

ハイブリッド集積

モジュール集積

モノリシック集積が市場を支配

このレポートでは、集積方法別に市場を詳細に分類し、分析しています。これには、モノリシック集積、ハイブリッド集積、モジュール集積が含まれます。レポートによると、モノリシック集積が最大のセグメントを占めています。

モノリシック集積は市場を形成する重要なカテゴリーです。このアプローチでは、レーザー、導波路、検出器などのすべての光コンポーネントを単一の半導体基板上に集積します。モノリシック集積には、小型、高性能、コスト効率性など、いくつかの重要な利点があります。

モノリシック集積により開発されたPICは、優れたレベルの集積性と効率性を実現できるため、データセンター、通信ネットワーク、光センシング装置など、スペース、電力、精度が重要なアプリケーションに最適です。このアプローチは製造プロセスを簡素化し、アライメントエラーのリスクを低減し、特定の用途に合わせて高度にカスタマイズされた特殊なPICの製造を可能にします。より小型で高速かつ効率的なフォトニックソリューションへの需要が高まる中、モノリシック集積はPIC技術の進歩を推進する原動力であり、さまざまな産業分野でのPICの存在感を高める原動力であり続けています。

用途別内訳:

光ファイバー通信

光ファイバーセンサー

バイオメディカル

量子コンピューティング

光ファイバー通信が市場を独占

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、光ファイバー通信、光ファイバーセンサー、バイオメディカル、量子コンピューティングが含まれます。レポートによると、光ファイバー通信が最大のセグメントを占めています。

光ファイバー通信は、フォトニック集積回路(PIC)市場の成長を推進する主な用途のひとつです。PICは光ファイバー通信システムに広く使用されており、高速データ通信、インターネット接続、および通信ネットワークのバックボーンとして機能しています。PICは、レーザー、変調器、検出器、および導波路などの光コンポーネントを単一チップに統合することで、より効率的で費用対効果の高い光通信ソリューションを実現します。データ転送速度の向上、消費電力の削減、複雑な光信号の管理の容易化を実現します。

データトラフィックの継続的な拡大と、より高速で信頼性の高い通信へのニーズの高まりにより、光ファイバー通信におけるPICの需要は依然として堅調です。5Gやそれ以上の技術が進化するにつれ、PICは大容量かつ低遅延の光通信ネットワークに対する高まる需要に応える上で重要な役割を果たし、この重要なアプリケーション領域における市場成長の主要な推進役としての役割を確固たるものにしています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の市場シェアを占めている。

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供されている。報告書によると、北米がフォトニック集積回路市場で最大のシェアを占めています。

北米は市場を牽引する主要地域となっています。技術部門の成長と研究開発への積極的な投資により、PICの革新と普及の最前線に立っています。この地域には、PICのリーディングカンパニー、研究機関、光技術の進歩に重点的に取り組む大学が数多く存在しています。PICは幅広い用途で使用されており、特にデータセンター、通信ネットワーク、航空宇宙、医療分野で活用されています。

さらに、高速インターネット、データ分析、5Gや量子コンピューティングなどの新技術に対する需要の高まりが、PICの採用を後押ししています。また、政府によるイニシアティブやインフラ開発への投資が光通信ネットワークの拡大を後押しし、より効率的で高度なPICソリューションのニーズが高まっています。その結果、北米は世界的なPIC市場の形成において重要な役割を果たしており、この分野におけるイノベーションと市場成長のダイナミックなハブであり続けています。

競合状況

大手企業は、いくつかの戦略的イニシアティブを通じて市場成長を強化しています。 研究開発に多額の投資を行い、PIC技術の限界を常に押し広げています。 新素材、製造プロセス、設計方法の開発による技術革新により、性能の向上、コストの削減、用途の拡大を実現しています。 さらに、これらの企業は、通信、データセンター、ヘルスケア、航空宇宙などの多様な業界に対応する幅広いPIC製品を提供しています。 この多様化により、市場の拡大とさまざまな顧客ニーズへの対応が可能になります。業界大手、学術機関、研究機関との連携により、PICテクノロジーの開発と採用が促進されます。 こうしたパートナーシップは、技術革新と市場の成長を促進します。 また、トップ企業は主要な市場で販売と製造業務を行い、世界的な存在感を示していることがよくあります。 このグローバルな展開は市場浸透を促進し、世界中の顧客へのタイムリーな納入を保証します。 さらに、これらの企業は教育イニシアティブに積極的に取り組み、PICの利点と用途に関する認識を高めるのに役立っています。 この取り組みは市場教育に貢献し、需要を促進します。これらの企業は、PICの設計を特定の顧客の要件に合わせてカスタマイズしたカスタマイズソリューションやコンサルティングサービスを提供しており、市場での影響力をさらに拡大しています。さらに、大手企業は厳格な品質基準や認証を遵守しており、製品に対する信頼性と性能が保証されています。

このレポートでは、フォトニック集積回路市場の競争状況に関する包括的な分析を提供しています。また、主要企業の詳しいプロフィールも提供しています。

Broadcom Inc.

ColorChip Ltd.

Hamamatsu Photonics K.K.

II-VI Incorporated

Infinera Corporation

Intel Corporation

LioniX International

POET Technologies

VLC Photonics S.L. (Hitachi Ltd.).

最近の動向:

2023年8月、Broadcom Inc.は、業界で最も安全で高密度な第7世代64Gファイバーチャネルディレクター、512ポートおよび256ポートのBrocade X7ディレクターの提供開始を発表した。

2023年8月、Hamamatsu Photonics KKは、同社のミニ分光計専用に改良されたソフトウェアツールのバージョンであるTOKUSPEC 1.3.0を発表した。

2022年9月、II-VI Incorporatedは、超高解像度テレメトリモジュール、または光チャネルモニター(UHR-OCM)を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界フォトニック集積回路市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 レーザー

6.1.1 市場動向

6.1.2 市場予測

6.2 MUX/DEMUX

6.2.1 市場動向

6.2.2 市場予測

6.3 光増幅器

6.3.1 市場動向

6.3.2 市場予測

6.4 変調器

6.4.1 市場動向

6.4.2 市場予測

6.5 アッテネーター

6.5.1 市場動向

6.5.2 市場予測

6.6 検出器

6.6.1 市場動向

6.6.2 市場予測

7 原材料別市場

7.1 リン化インジウム(InP)

7.1.1 市場動向

7.1.2 市場予測

7.2 ガリウムヒ素(GaAs)

7.2.1 市場動向

7.2.2 市場予測

7.3 リチウムナイオベート(LiNbO3)

7.3.1 市場動向

7.3.2 市場予測

7.4 シリコン

7.4.1 市場動向

7.4.2 市場予測

7.5 シリカオンシリコン

7.5.1 市場動向

7.5.2 市場予測

8 統合別市場内訳

8.1 モノリシック統合

8.1.1 市場動向

8.1.2 市場予測

8.2 ハイブリッド統合

8.2.1 市場動向

8.2.2 市場予測

8.3 モジュール統合

8.3.1 市場動向

8.3.2 市場予測

9 用途別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5809