世界のプラスチック受託製造市場~2032:製品別(ポリプロピレン、ABS、ポリエチレン、その他)、プロセス別

市場概要

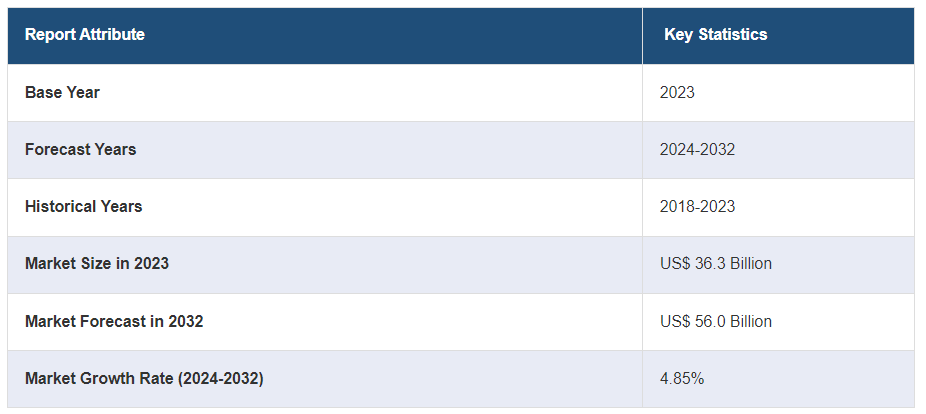

世界のプラスチック受託製造市場規模は2023年に363億米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて4.85%の成長率(CAGR)を示し、2032年までに560億米ドルに達すると予測している。業界を超えた需要の増加、技術の進歩、持続可能性への配慮、サプライチェーンの柔軟性、費用対効果が高く高品質なソリューションの追求などが、市場を推進している主な要因の一部である。

プラスチック受託製造とは、プラスチック部品や製品の製造を専門の製造会社に委託することである。この取り決めでは、しばしば受託製造業者と呼ばれる企業が、請負企業が提供する仕様や要件に基づいて、プラスチック部品や製品の設計、製造、組み立てを担当する。このやり方は、自動車、電子機器、医療機器、消費財など、さまざまな業界で普及している。プラスチック受託製造には、コスト効率、専門知識へのアクセス、拡張性、市場投入までの時間短縮など、いくつかの利点がある。企業はこのアプローチを利用して生産プロセスを合理化し、コアコンピタンスに集中する一方で、専門的なプラスチック製造業者の専門知識を活用している。

世界のプラスチック受託製造市場は、自動車、エレクトロニクス、ヘルスケア、消費財など、さまざまな産業におけるプラスチック部品需要の増加に牽引され、力強い成長を遂げている。これに加えて、これらの分野のさまざまなメーカーが、専門知識、費用対効果、先端技術へのアクセスなどのメリットを得るために、プラスチック生産を専門の受託製造業者に委託するケースが増えており、市場拡大への明るい見通しが生まれている。さらに、自動車や家電製品における軽量で環境に優しい素材への傾向の高まりが、革新的なプラスチック・ソリューションへの需要をさらに押し上げ、受託製造業者に新たな機会を提供している。これに加えて、サプライチェーンのグローバル化により、柔軟でスケーラブルな製造ソリューションが求められるようになり、プラスチック受託製造は魅力的な選択肢となっている。さらに、ヘルスケアなどの業界では厳しい品質基準や規制要件があるため、コンプライアンスや品質保証で実績のある受託製造業者と提携する企業が増えている。

プラスチック受託製造市場の動向/促進要因:

多様な業界における需要の増加

市場の成長を促している主な要因の一つは、幅広い産業でプラスチック部品の需要が高まっていることである。プラスチックは、その汎用性、費用対効果、耐久性により、製造業には欠かせない素材となっている。これに伴い、自動車、エレクトロニクス、ヘルスケア、消費財など様々な産業が、その製造プロセスにおいてプラスチック部品や製品に大きく依存している。この増大する需要に応えるため、これらの分野の企業はプラスチック受託製造業者に目を向けている。これらの専門企業は、高品質のプラスチック部品を効率的に生産するための専門知識、設備、能力を有しており、請負企業は自社のコアコンピタンスに集中することができる。

材料と技術の進歩

世界のプラスチック受託製造市場は、プラスチック材料と製造技術の絶え間ない進歩によってさらに推進されている。特に自動車や家電を含む産業では、プラスチック製品の軽量化、環境への配慮、性能向上がますます重視されるようになっている。受託製造業者は、最先端の設備に投資し、最新の材料イノベーションを常に把握することで、こうした開発の最前線にいることが多い。その結果、進化する業界標準や消費者の嗜好を満たす最先端のソリューションを契約企業に提供することができる。このような技術的優位性は、企業が社内に生産施設を維持するよりも、プラスチック受託製造業者と提携することを後押しする重要な要因となっている。

サプライチェーンのグローバル化と拡張性

サプライチェーンのグローバル化と市場の拡大により、より柔軟でスケーラブルな製造ソリューションの必要性が生じている。企業はますます、生産能力を多様化し、グローバルなプレゼンスを確立したいと考えている。プラスチック受託製造には、生産量や地理的な場所の変化に適応できるという利点がある。受託製造企業は、市場の需要に応じて生産量を迅速に増減できるため、社内製造施設の過剰生産能力や不足生産能力に伴うリスクを軽減できる。この柔軟性により、企業は市場の変動に迅速に対応し、競争力を高めることができる。さらに、大規模な生産施設の設立と維持に必要な先行投資を最小限に抑えることができるため、グローバル化が進むビジネス環境において費用対効果の高い戦略となる。

プラスチック受託製造業界のセグメンテーション

IMARC Groupは、世界のプラスチック受託製造市場レポートの各セグメントにおける主要動向の分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当レポートでは、製品、プロセス、用途に基づいて市場を分類しています。

製品別の内訳

ポリプロピレン

ABS

ポリエチレン

ポリスチレン

その他

ポリプロピレンが市場を独占

本レポートでは、製品別に市場を詳細に分類・分析している。これには、ポリプロピレン、ABS、ポリエチレン、ポリスチレン、その他が含まれる。報告書によると、ポリプロピレンが最大のセグメントを占めている。

ポリプロピレンは、軽量でありながら堅牢な特性、耐食性、多用途性で知られ、包装、自動車、医療機器など様々な分野で幅広い用途が見出されており、市場の成長に寄与している。さらに、環境に優しく持続可能な製品に適していることから、ポリプロピレンの受託製造の需要が拡大しており、こうした製品は消費者にますます支持され、世界各国の政府によって規制されている。さらに、使い捨てプラスチックが環境に与える影響に対する意識の高まりが、リサイクル可能で生分解性のポリプロピレン製品を製造できる受託製造業者を探すよう産業界を後押ししている。このような環境意識の高まりは、受託製造メーカーが持続可能性の目標に沿ってポリプロピレン製品を革新的に生産する新たな道を開き、そのサービスに対する需要をさらに増大させている。

工程別内訳

射出成形

CNC機械加工

3Dプリンティング

その他

本レポートでは、プロセス別の詳細な市場分析も行っています。これには、射出成形、CNC機械加工、3Dプリンティング、その他が含まれる。

射出成形は、大規模生産における高精度とコスト効率で知られ、特に自動車や消費財のような複雑なプラスチック部品が不可欠な産業で求められており、市場拡大に貢献している。一方、CNC機械加工は、航空宇宙、医療機器製造、プロトタイピングに不可欠な精度とカスタマイズ性を提供し、市場成長の好材料となっている。同時に、3Dプリンティングは製品開発サイクルに革命をもたらし、ヘルスケアから航空宇宙まであらゆる産業で迅速なプロトタイピングを可能にし、市場の成長を後押ししている。さらに、製造プロセスのデジタル化が進み、これらの技術をインダストリー4.0構想にシームレスに統合できるようになったことも需要を後押ししている。これとは別に、企業は最新の進歩にアクセスし、リードタイムを短縮し、コストを最適化しながら製品品質を向上させるために、これらのプロセスに特化した受託製造業者への依存度を高めており、プラスチック受託製造サービスの需要が一貫して急増している。

用途別内訳

消費財・家電

医療

航空宇宙・防衛

自動車

その他

消費財と家電が市場を独占

本レポートでは、用途別に市場を詳細に分類・分析している。これには、消費財・家電、医療、航空宇宙・防衛、自動車、その他が含まれる。同レポートによると、消費財・家電製品が最大のセグメントを占めている。

消費財・家電メーカーは、進化する消費者の嗜好や規制基準に対応するため、新製品の革新・投入や既存製品のアップグレードを継続的に模索している。受託製造は、専門的な専門知識と最新のプラスチック製造技術へのアクセスを提供するため、これらの目標を達成するための戦略的な手段を提供し、製品の審美的な魅力、耐久性、費用対効果を保証し、市場の成長を支えている。さらに、消費財や電化製品の需要は、季節性や市場の変動に見舞われることが多いため、受託製造は、企業が社内設備の維持に資本集約的な負担をかけることなく、生産量の変動に迅速に対応できる機敏なソリューションとなっている。このような柔軟性が、高品質でカスタマイズ可能なプラスチック部品のニーズと相まって、これらの業界における受託製造サービスの需要を後押ししている。

地域別内訳

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が明確な優位性を示し、プラスチック受託製造市場の最大シェアを占める

この市場調査報告書は、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含むすべての主要地域市場についても包括的な分析を行っている。報告書によると、アジア太平洋地域が最大の市場シェアを占めている。

多くのアジア諸国で見られる急速な工業化と経済発展により、製造活動が活発化していることが、同市場の成長に拍車をかけている。これに伴い、自動車、エレクトロニクス、消費財などの産業でプラスチック部品や製品の需要が増加しており、市場拡大の好機となっている。さらに、アジア太平洋地域では、プラスチック専門の受託製造業者を利用する企業が増えており、市場の成長に寄与している。これに加えて、この地域は熟練したコスト競争力のある労働力を有しているため、プラスチック製造のアウトソーシング先として魅力的である。さらに、原材料サプライヤーに近く、サプライチェーンが確立しているため、受託製造業務の効率も高まる。アジア太平洋市場の拡大には、競争力のある価格設定、高度な技術、良好な規制環境を提供しながら、グローバル市場に対応する同地域の能力がさらに拍車をかけている。

競争環境

世界のプラスチック受託製造市場は、多様なプレーヤー間の激しい競争が特徴である。この競争力は、大規模な多国籍企業とともに多数の中小企業(SME)が存在する市場の断片的な性質などの要因から生じている。さらに、市場のダイナミズムは絶え間ない技術進歩に後押しされており、最先端の設備や素材に投資する企業が競争力を高めている。特に航空宇宙やヘルスケアなどの業界では、カスタマイズやラピッドプロトタイピングの能力が非常に求められている。さらに、厳格な品質基準と規制遵守の遵守は、信頼を築き長期契約を確保する上で極めて重要である。この分野の競争環境は、コスト競争力と拡張性の必要性によってさらに激化している。企業は、高品質のプラスチック製造ソリューションを提供する一方で、グローバルな顧客ベースの進化する需要に対応するために生産コストを最適化することを目指している。

本レポートでは、市場の競争環境について包括的な分析を行った。主要企業の詳細なプロフィールも掲載している。市場の主要企業には以下のような企業が含まれる:

Baytech Plastics Inc.

C&Jインダストリーズ

EVCOプラスチック

ジェネシス・プラスチックス・ウェルディング

グレッグストローム・コーポレーション

Inzign Pte. Ltd.

マックグループ

マクラリン・コンポジット

ノラトAB

プラスティオン インダストリーズ社

RSP Inc.

テッシープラスチックス株式会社

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要業界動向

5 世界のプラスチック受託製造市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場構成

6.1 ポリプロピレン

6.1.1 市場動向

6.1.2 市場予測

6.2 ABS

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリエチレン

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリスチレン

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 プロセス別市場

7.1 射出成形

7.1.1 市場動向

7.1.2 市場予測

7.2 CNC機械加工

7.2.1 市場動向

7.2.2 市場予測

7.3 3Dプリンティング

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場

8.1 消費財・家電

8.1.1 市場動向

8.1.2 市場予測

8.2 医療

8.2.1 市場動向

8.2.2 市場予測

8.3 航空宇宙・防衛

8.3.1 市場動向

8.3.2 市場予測

8.4 自動車

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5730