ポイントオブケア接続ソリューションの世界市場規模は2030年までにCAGR 7.40%で拡大する見通し

市場概要

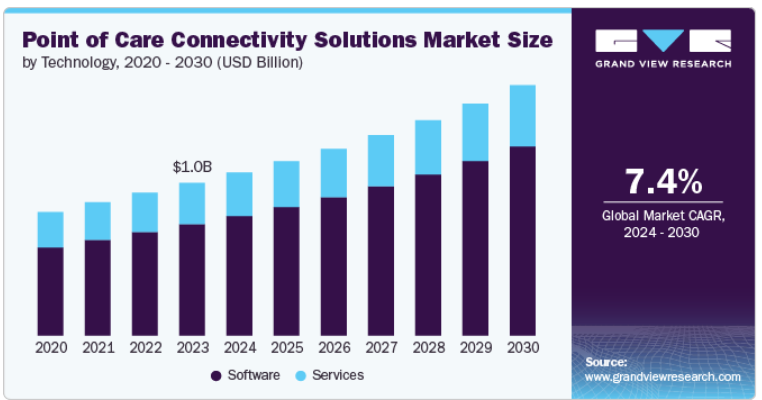

世界のポイントオブケア接続ソリューション市場は、2023年に10億2000万米ドルと推定され、2024年から2030年にかけて年平均成長率7.40%で成長すると予測されています。市場成長の原動力は、医療機器から電子カルテ(EHR)へのリアルタイムデータ統合ニーズの高まりなど、患者のケアと意思決定を強化するいくつかの要因です。

POC機器とクラウドベースのプラットフォームとの統合など、技術の進歩が医療の効率を向上させる一方、医療機器と医療ITシステムとの統合を推進する政府の取り組みが市場の成長を支えています。さらに、医療施設はコスト削減と業務効率の向上に注力しており、これがPOC接続ソリューションの採用を後押ししています。

COVID-19の流行は、遠隔患者モニタリングと遠隔医療の採用を加速させ、患者と医療従事者間のシームレスなデータ接続の必要性を浮き彫りにしました。POC接続ソリューションは、患者のウェアラブルデバイスや家庭用モニターから医療専門家へのバイタルヘルスデータのリアルタイムでの継続的な送信を可能にし、タイムリーな介入を促進します。このシフトは、遠隔地から慢性疾患を管理し、遠隔医療を通じてケアへのアクセスを拡大する上で極めて重要です。医療提供者が患者のケアを遠隔で管理するためのより効率的で安全な方法を求めているため、こうしたソリューションへの依存がPOC接続市場の成長を後押ししています。

EHRの採用増加は、医療環境全体にわたるシームレスな患者データ統合を可能にすることで、市場成長に大きく寄与しています。EHRシステムは患者の病歴、診断、投薬、検査結果を一元管理するため、臨床医が十分な情報に基づいた意思決定を行うためには、これらの情報へのリアルタイムアクセスが不可欠です。POC接続ソリューションは、医療機器や診断ツールがEHRに直接データを送信することを可能にし、ワークフローを合理化し、患者記録の正確性を高めます。

医療システムのデジタル化が進むにつれ、医療機器とEHRプラットフォームを統合できる相互運用可能なシステムに対する需要が、POC接続ソリューションの成長を後押ししています。この統合は、データ転送の自動化、手入力の削減、エラーの最小化によってワークフローを最適化します。また、特に病院や診断センターのような複雑な環境では、医療連携が強化されます。さらに、EHRの導入を促進する政府の規制やインセンティブは、医療機器とデジタル記録間のリアルタイムデータ交換の必要性を加速させており、医療分野におけるPOC接続ソリューションの拡大をさらに後押ししています。

タイトル オーストラリア、クイーンズランド州全域におけるヘルスケアのデジタル化

課題 クイーンズランド州保健局は、250カ所以上の広大な地方医療ネットワークを管理しており、品質管理の確保、オペレーターのトレーニング、遠隔地でのPOCT機器の効果的な活用が困難な状況にありました。

ソリューション クイーンズランド州保健局は、シーメンスのPOCceleratorデータ管理システムを導入し、オペレーターのトレーニングの遠隔管理、機器の使用状況の追跡、多様なPOCTシステムの統合を実現しました。

結果

品質管理と検査精度の向上

遠隔集中管理によりオペレーターのミスを削減。

複数拠点にまたがるPOCT機器の管理効率の向上。

特に遠隔地における医療サービスへのアクセス向上。

検査サービスの償還によるコスト回収が5%増加。

POC接続ソリューション業界における技術革新の度合いは高い。ポイントオブケア(POC)接続ソリューションの技術的進歩により、POC機器とEHR間のシームレスなデータ統合が可能に。無線技術とクラウドベースのプラットフォームにおける技術革新は、リアルタイムのデータ共有と遠隔モニタリングを容易にし、AIを活用した分析は診断精度を向上させます。セキュリティ対策の強化により患者データのプライバシーが保護され、より効率的なワークフローと臨床上の意思決定が改善されます。

合併、買収、提携などのM&A活動により、企業は地理的、財政的、技術的に拡大することができます。例えば、2021年1月、Koninklijke Philips N.V.は、POC接続ソリューション業界の主要企業であるCapsule Technologies, Inc.を買収する計画を発表しました。この戦略的な動きにより、POC接続ソリューション業界におけるKoninklijke Philips N.V.のプレゼンスは拡大しました。

POC接続ソリューション業界の規制枠組みは、データセキュリティ、デバイスの相互運用性、HIPAAやGDPRなどの医療基準への準拠を保証するガイドラインによって形成されています。FDA、EMA、地域保健当局などの規制機関は、POC機器の承認と医療システムへの統合を監督しています。これらの枠組みは、シームレスな接続のためにCLSI POCT1-A2のような標準の遵守を要求しています。さらに、規制は患者データのプライバシーと医療プラットフォーム間での診断情報の安全な交換を重視しています。

地理的な拡大は、市場へのリーチを広げ、新興地域での採用を増やすことで市場の成長を促進します。これにより、プロバイダーは多様な医療ニーズや規制環境に対応できるようになり、イノベーションとニーズに合わせたソリューションが促進されます。また、新たな地域への進出は、パートナーシップやコラボレーションの機会を広げ、市場への浸透を促進します。さらに、医療へのアクセスと質における世界的な格差の解消にも役立ちます。

タイプ別では、ソフトウェア分野が2023年の売上高シェア72.97%で市場をリード。この成長は、複数のデバイスを統合し、EMR、LIS、その他のプラットフォームのような医療システムとのシームレスなデータ交換を可能にする役割に起因しています。また、ソフトウェアソリューションは、効率的なPOC業務に不可欠なワークフローの自動化、データセキュリティ、リモートデバイス管理を強化します。このような要因によって需要が高まり、市場各社は需要の増加に対応するソリューションを開発するようになります。例えば、BroadcastMedは2024年5月に、Digitell、Aegis、Harborside、Texere Publishing、PentaVision、BroadcastMedのコンテンツを統合した統一プラットフォーム、Conexiantを発表しました。この統合により、一元化された臨床接続と知識共有ネットワークが構築され、信頼できる医療コンテンツとエンゲージメントが統合されます。Conexiantの狙いは、学際的なアクセスを強化し、医療コミュニティにおける継続的な専門家育成を促進することです。

サービス分野は、予測期間中に大きなCAGRで成長する見込みです。成長の背景には、包括的なシステム統合、メンテナンス、トレーニング、コンサルティング・サポートに対する需要の増加があります。ヘルスケアプロバイダーは、シームレスなデバイス接続、データ管理、規制基準への準拠を確実にするために、これらのサービスに依存しています。そのため、さまざまな市場プレーヤーが製品ポートフォリオでこれらのサービスを提供しています。例えば、NXGN Management, LLC.は、自宅にいながらMirth Connectを巧みに操作するためのMirth Connectトレーニングと認定を提供しています。

用途別では、血液学分野が2023年に16.78%の最大収益シェアで市場をリード。市場成長の背景には、貧血や白血病などの状態を診断・管理するためのリアルタイムの血液分析に対する高い需要があります。血液学検査の迅速なターンアラウンドはタイムリーな治療に不可欠であり、検査室システムとのシームレスな接続の必要性を推進しています。例えば、NHSイングランドでは年間1億3,000万件の血液学的検査が実施されており、米国では毎年20億件の血液学的検査が実施され、病院やプライマリ・ケアにおける医療判断の80%に影響を及ぼしています。さらに、携帯型血液検査装置の進歩や血液関連疾患の有病率の増加が、このセグメントの市場での存在感をさらに高めています。

グルコースモニタリングセグメントは、予測期間中に大きなCAGRで成長する見込みです。成長の原動力は、糖尿病有病率の上昇と持続的グルコースモニタリングシステムに対する需要の増加です。例えば、2023年3月に発表されたアラバマ大学バーミンガム校の論文によると、米国における持続グルコースモニタのユーザーは約240万人であり、世界全体ではさらに数百万人いると報告されています。このような普及の拡大は、糖尿病管理を改善するためのリアルタイム・モニタリング・ソリューションのニーズの拡大を浮き彫りにしています。

接続ソリューションは、医療システムとのリアルタイムデータ統合を可能にし、患者管理を強化し、タイムリーな介入を可能にします。また、ウェアラブルデバイスや遠隔モニタリング技術の進歩により、グルコースモニタリングがより身近なものとなり、転帰の改善とより良い疾病管理のために患者と医療提供者の両方における採用が促進されています。

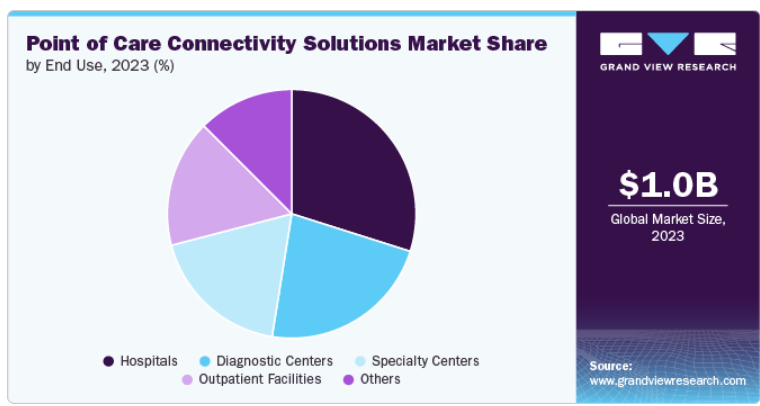

最終用途別では、病院セグメントが2023年に29.88%の最大収益シェアで市場をリード。病院セグメントが市場を支配したのは、病院がPOCデバイスとEMR、LIS、HISのような集中型システムとのシームレスな統合を必要としているためです。病院では、迅速な意思決定、患者転帰の改善、ワークフローの合理化のために、診断データへのリアルタイムアクセスが必要です。また、病院では患者数が多く医療が複雑であるため、複数のデバイスを管理し、さまざまな部門でデータの正確性、コンプライアンス、セキュリティを確保するための接続ソリューションの導入が進んでいます。

診断センター分野は、予測期間中に大きなCAGRで成長する見込みです。このセグメントの成長の背景には、病院外での効率的な診断サービスに対する需要の増加があります。このような診断センターでは、業務の合理化、多様な診断機器の管理、医療情報システムとのリアルタイム統合を実現するために、高度な接続ソリューションが必要とされることが多くなっています。さらに、早期診断に対する需要の高まりが、診断センターにおけるワークフロー効率を高め、患者の転帰を改善する接続ソリューションの必要性を高めています。

ポイントオブケア(POC)接続ソリューション市場は、2023年に北米が30.63%の最大収益シェアで独占。市場成長の原動力は、医療技術の進歩と電子カルテ(EHR)の導入拡大。価値ベースのケアと患者転帰の改善が重視され、効率的で統合された診断ソリューションへの需要が高まっています。遠隔医療や遠隔モニタリング機能の拡大も市場の成長を支えています。さらに、クラウドサービスを医療施設と統合することで、POC接続ソリューションの採用がさらに促進されます。例えば、HIPAAジャーナルが2023年9月に報告したところによると、医療機関は2019年に平均19のパブリッククラウドサービスを利用し、2022年には24サービスに増加。

2023年に北米で最大の市場シェアを占めたのは米国のPOC接続ソリューション市場。市場成長の原動力は、継続的なモニタリングを必要とする慢性疾患、特に糖尿病の有病率の増加。また、医療ITインフラの進歩や、電子カルテ(EMR)間のリアルタイムデータ統合に対する需要の高まりが、普及の原動力となっています。遠隔患者管理や在宅ケアソリューションへのシフトは、医療現場での接続ソリューションを支援する有利な規制政策とともに、市場をさらに加速させます。

欧州のポイント・オブ・ケア接続ソリューション市場は大きく成長。欧州の市場成長の原動力は、タイムリーな診断を通じて患者の予後を改善する、リアルタイムのデータアクセスと統合に対する需要の高まりです。クラウド統合の進歩により、医療施設内でのデータアクセスと管理が強化され、効率的な意思決定と業務の合理化が可能になります。規制当局のサポートと医療費削減への注力も市場を拡大。

英国のPoint of Careコネクティビティ・ソリューション市場は、患者ケアと業務効率の向上を目的とした医療のデジタルトランスフォーメーションの推進によって活性化しています。医療施設にクラウドベースの技術を採用することで、シームレスなデータ統合と患者情報へのリアルタイムアクセスが容易になります。医療インフラへの政府投資の増加と個別化医療の重視が主な促進要因。

アジア太平洋地域のポイント・オブ・ケア接続ソリューション市場は、予測期間中に最も速いCAGRを示すと予想されます。市場成長の原動力となっているのは、医療インフラの急速な拡大と地域全体の医療支出の増加です。重要な成長要因の1つは、大規模で多様な人口により、効率的で利用しやすい診断ソリューションへの需要が高まっていることです。クラウド技術の進歩は、医療現場におけるデータ管理と接続性を強化します。また、医療デジタル化に対する政府の取り組みや投資も市場の成長を後押ししています。慢性疾患の流行は、効果的なPOCソリューションの必要性をさらに加速させています。

インドのポイント・オブ・ケア(POC)接続ソリューション市場は、政府のさまざまなイニシアチブによって牽引されています。例えば、2023年1月には、National Health Authority (NHA)のデジタル医療記録に対するインセンティブが導入されました。NHAは、デジタルカルテを作成し、Ayushman Bharat Health Accountにリンクさせることに基づいて、医療施設、診断センター、デジタルソリューションプロバイダーに最大4,000万ルピー(約50万米ドル)を提供しました。アユシュマン・バラット・デジタル・ミッション(ABDM)プログラムの一環であるこのイニシアチブは、医療関係者間のつながりを促進し、登録、固有の健康ID、医療サービスへのユニバーサルアクセスを備えた包括的なデジタルプラットフォームを開発することにより、インドのデジタルヘルスエコシステムを強化することを目的としています。

主要企業・市場シェア

世界市場における著名な市場プレーヤーには、F. Hoffmann-La Roche Ltd.; Siemens Healthineers ; Abbott; GE HealthCare; NXGN Management, LLC.; and EKF Diagnostics Holdings plcなどがあります。各社は、市場の成長と維持のために、いくつかの戦略的な取り組みを行っています。

ポイントオブケア接続ソリューション市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

F. Hoffmann-La Roche Ltd.

Siemens Healthineers

Abbott

GE HealthCare

Masimo

Capsule Technologies, Inc. (Koninklijke Philips N.V.)

Spacelabs Healthcare (OSI Systems, Inc.)

Honeywell International Inc

NXGN Management, LLC.

EKF Diagnostics Holdings plc

2023年2月、EKFダイアグノスティックスはドバイで開催されたMedlab Middle East 2023に参加しました。同イベントで同社は、ポイントオブケア(POC)分析装置の管理とデータ統合のための集中型プラットフォームであるEKF Linkを発表しました。このソリューションは、医療システム全体でシームレスな機器管理とデータ共有を可能にすることで、POC検査の効率を高めます。

2022年5月、EKFダイアグノスティックスは、POC検査機器と医療システム間のデータ接続を改善するミドルウェアソリューション「POCコネクト」を発表しました。POC Connectは、検査情報システム(LIS)や電子カルテ(EMR)と診断機器のシームレスな統合を容易にし、患者データのリアルタイム転送を実現します。

本レポートでは、2018年から2030年にかけての収益成長を予測し、世界、地域、国レベルで各サブセグメントの最新動向の分析を提供しています。この調査レポートは、世界のポイントオブケア(POC)接続ソリューション市場をタイプ、用途、エンドユース、地域別に分類しています:

タイプモードの展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア

サービス

アプリケーションモードの展望(売上高、百万米ドル、2018年~2030年)

グルコースモニタリング

凝固モニタリング

電解質および血液ガス分析

感染症デバイス

心臓代謝モニタリング

血液学

その他

エンドユースモードの展望(売上高、百万米ドル、2018年~2030年)

病院

診断センター

専門センター

外来患者施設

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. タイプ

1.1.2. 用途

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入したデータベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 出来高価格分析(モデル2)

1.6.4. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. タイプ別展望

2.2.2. アプリケーション展望

2.2.3. 最終用途

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. ポイントオブケア市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. ポイントオブケア(POC)市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

3.3.3. COVID-19の影響

3.3.4. ケーススタディ

第4章. ポイントオブケア市場 タイプ別推定とトレンド分析

4.1. タイプ別市場シェア、2023年&2030年

4.2. セグメントダッシュボード

4.3. ポイントオブケア(POC)の世界市場:タイプ別展望

4.4. ソフトウェア

4.4.1. 2018年から2030年までの市場推定と予測(USD Million)

4.5. サービス

4.5.1. 2018年から2030年までの市場予測(USD Million)

第5章. ポイントオブケア市場 アプリケーションの推定と動向分析

5.1. アプリケーション市場シェア、2023年&2030年

5.2. セグメントダッシュボード

5.3. ポイントオブケア(POC)の世界市場:アプリケーション別展望

5.4. グルコースモニタリング

5.4.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5. 凝固モニタリング

5.5.1. 2018~2030年の市場予測(USD Million)

5.6. 電解質・血液ガス分析

5.6.1. 2018~2030年の市場予測(USD Million)

5.7. 感染症デバイス

5.7.1. 2018~2030年の市場予測(百万米ドル)

5.8. 心臓代謝モニタリング

5.8.1. 2018~2030年の市場予測(USD Million)

5.9. 血液学

5.9.1. 2018~2030年の市場予測(USD Million)

5.10. その他(がんマーカー、薬物乱用検査など)

5.10.1. 2018~2030年の市場推定と予測(USD Million)

第6章 ポイントオブケア市場 ポイントオブケア市場 エンドユースの推定と動向分析

6.1. エンドユース市場シェア、2023年および2030年

6.2. セグメントダッシュボード

6.3. 世界のPOC(ポイントオブケア)市場:エンドユース別展望

6.4. 病院

6.4.1. 2018年から2030年までの市場推定と予測(USD Million)

6.5. 診断センター

6.5.1. 2018~2030年の市場予測(USD Million)

6.6. 専門センター

6.6.1. 2018~2030年の市場予測(百万米ドル)

6.7. 外来患者施設(外来診療センターなどを含む)

6.7.1. 2018年から2030年までの市場予測・推計(USD Million)

6.8. その他

6.8.1. 2018年から2030年までの市場予測(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-455-7