世界のポリグリコール酸市場規模(2025~2034年):形状別(繊維、フィルム、その他)、用途別

市場概要

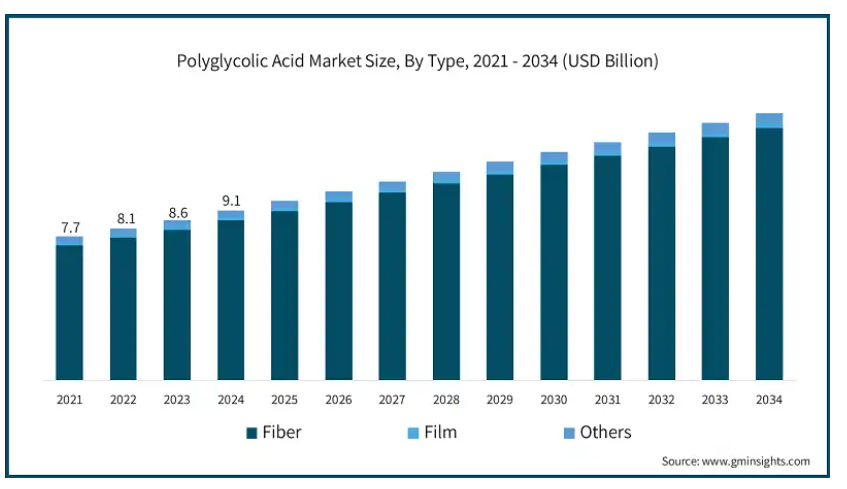

世界のポリグリコール酸市場は2024年に91億米ドルとなり、2025年から2034年にかけて年平均成長率4.5%以上で成長すると推定されています。

ここ数年、ポリグリコール酸(PGA)の生体適合性、吸収率、使いやすさから、医療分野での使用が劇的に増加しています。これらの要因により、さまざまな医療処置や外科処置の際に使用するのに適しています。吸収性材料は、おそらくPGAの最も一般的な用途です。これらの材料は、内傷の閉鎖に自己修復的なソリューションを提供し、組織が治癒した後に除去する必要はありません。

さらに、ポリマーの変化速度はよりコントロールしやすく、予測可能な速度で吸収されます。このため、PGA縫合糸は内部が複雑な外科手術に使用するのに便利です。縫合糸だけでなく、生体吸収性インプラント、組織スキャフォールド、固定装置など、PGAを使用する他の専門分野も出現しているため、慢性的なインプラント関連の問題が発生する可能性が高まっています。また、外科手術の新しい技術により、より効率的な薬物送達システムの必要性が高まっています。ポリ(グリコール酸)縫合糸はその多様な能力のため、体内で薬剤を放出し、手術の必要なくポリマーを取り出せるように設計することができます。このような医療技術の開発により、医療の向上におけるPGAの役割はさらに重要になり、市場の成長が期待されています。

ポリグリコール酸市場の動向

PGA(ポリグリコール酸)は、そのユニークな特性と相まって、石油・ガス産業における坑井掘削や水圧破砕に利用されています。限られた期間のみ材料を必要とするダウンホール用途では、PGAは高い生分解性により非常に適しています。材料が不要になると分解が始まり、その結果、この分解は環境への影響や材料回収に関連する運用経費の削減に役立ちます。例えば、PGAは坑井のフラクチャリング時に使用され、坑井の特定領域を隔離・遮断するフラックボールやプラグの製造に使用することができ、その後、坑井の障害物を防ぐために機械的に回収する代わりに溶解することができます。

PGAポリマーは、デブリの回収に伴うメンテナンス費用を最小限に抑える可能性があるため、ダウンタイムの削減とともに操業性能への注目が高まっており、PGAポリマーの採用への関心が高まっています。さらに、ガスや石油を中心とする企業が効率性を高め、経費を削減しようとする中、PGAの使用は規制の緩和につながるため、このようなポリマーの採用はさらに魅力的です。最後に、PGAは、資源回収時に破砕流路を制御するのに役立つ水圧破砕操作迂回剤材料としての可能性を示しています。

石油・ガス産業におけるポリグリコール酸(PGA)の応用に対する関心の高まりは、新素材としての重要性を示すものであり、当該分野が持続可能かつ効率的で多目的な方法で、ますます困難になっている採掘問題の解決を目指す中で、市場の相対的成長を促進します。

ポリグリコール酸市場の分析

市場における主な懸念は、生産コストの高さであり、これが多くの産業における使用と応用を制限しています。PGAの生産には、高価な製造工程と高価な原材料が含まれます。また、分解速度の制御や機械的強度など、PGAの属性を変更できる高度な技術を開発するための費用も莫大です。

このようなコストは、材料予算の少ない中小企業や産業にとって障害となります。コストが決め手となる包装のようなデリケートな分野では、遺伝子組み換えの生分解性ポリマーはPGA市場にとって厳しい競争相手となります。最終的な分析では、生産コストが高いため、PGAの使用範囲をデリケートな分野に広げるには限界があり、その他の幅広い商業用途での見通しは限られています。

ポリグリコール酸市場のカテゴリー別セグメントは繊維、フィルム、その他。繊維は2024年の売上高が86億米ドルと予測され、市場で最大のシェアを占めると予想されています。プラスチックの中で、ガウスベルグ・インポータンスのニーズは、強度と医療装置との適合性のモデルである生分解性ポリグルです。吸収性外科用縫合糸の繊維はPGAから作られています。なぜなら、これらの縫合糸は創傷を閉鎖する間、一貫した引張強度を維持し、治癒プロセスが完了した後、予想される速度で分解するからです。これらの用途に加え、組織工学や、分解されて生命を維持することを目的とした繊維の作成にも使用されています。

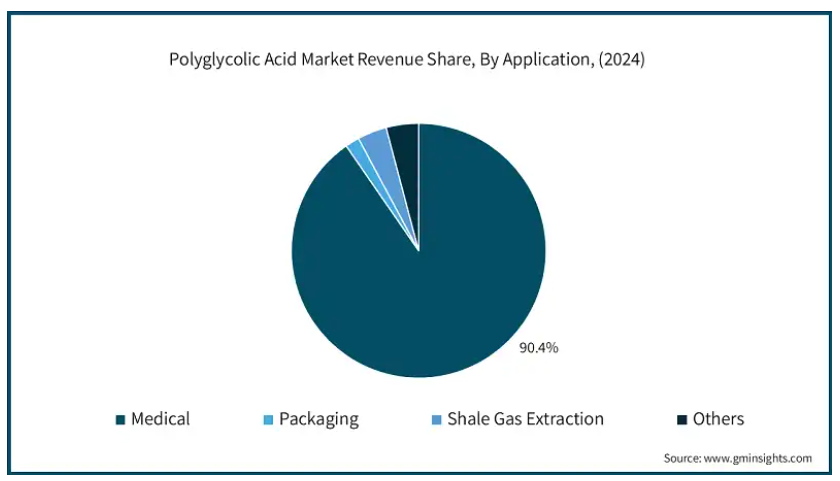

ポリグリコール酸市場は、医療用、包装用、シェールガスの採取用などに用途が分かれています。2024年の市場シェアは医療用が90.4%と圧倒的。ポリグリコール酸(PGA)市場では、その優れた適合性と生分解性の特徴から、医療用途が主な成長ドライバーとなっています。PGAは吸収性縫合糸、組織足場、生体吸収性インプラントなどに使用されています。これらの装置により、組織は外科的に除去されるのではなく、統合され治癒します。その分解速度の制御と最小限の炎症反応により、高度な医療機器への利用が可能となり、外科手術と治療の革新における最高峰となっています。

2024年のアメリカのポリグリコール酸市場規模は56億米ドル。同年、アメリカは医療と石油・ガス産業の機会増加によるPGA需要の増加に取り組むと指摘されました。同国の広範な医療システムでは、吸収性縫合糸、組織足場、生体吸収性インプラントにこのポリマーを使用しています。さらにアメリカでは、PGAは坑内ツールや水圧破砕における迂回剤として使用され、採掘プロセスにおける環境への影響を低減しています。

北米のポリグリコール酸市場は、特にアメリカやカナダに医療や産業革新のための強固な研究開発インフラがあることが利点となっています。北米では、より環境に優しい素材を利用しようとする企業が増えており、PGAは包装だけでなく生物医学工学の分野でも、環境に優しい用途の重要な構成要素と見なされています。北米のPGA市場は、環境に優しい素材を普及させるためのマーケティングキャンペーンの増加や、こうした活動を促進する法律が地域全体に浸透するにつれて成長すると予想されます。

主要企業・市場シェア

ポリグリコール酸市場シェア

BMG Incorporatedは、生分解性医療装置および材料の製造を専門とする革新的企業です。予約縫合糸のような同社の医療製品の一部は、生体適合性が高く体内に吸収されるポリグリコール酸(PGA)で作られています。

コルビオンは、持続可能な方法で調達された生化学物質や材料、ポリグリコール酸(PGA)のようなポリマーも販売しています。同社はPGAを生分解性プラスチックの製造や医療用途に利用するために高分子化学を採用しており、その応用性の高さから医療装置や縫合糸に使用されています。

また、デュポンは先端材料やバイオポリマーを含むさまざまな市場で事業を展開する科学技術企業です。さらにデュポンは、PGAをより環境に優しい医療・包装製品に使用する能力を持っています。

エチコンは、縫合糸を中心とした外科用製品の分野で長い歴史を持ち、確固たる地位を築いています。エボニックは特殊化学品とポリマーのトップ企業のひとつで、多くの高度な素材を製造しています。エボニックはポリグリコール酸(PGA)とその共重合体も製造しており、その優れた生体適合性と分解性により、縫合糸やその他の生分解性医療装置の製造に非常に重要な役割を果たしています。エチコンの再吸収性縫合糸はポリグリコール酸製で、治癒過程で組織をつなぎとめるのに十分な引張強度を持ち、その後体内で溶解するため、除去のための外科的介入を必要としません。

ポリグリコール酸市場企業

ポリグリコール酸業界で事業を展開している主な企業は以下の通りです:

BMG Incorporated

Corbion

DuPont

Ethicon

Evonik

Huizhou Foryou Medical Devices

Kureha

Shenzhen Polymtek Biomaterial

Teleflex

Others

ポリグリコール酸業界ニュース

2021年10月、欧州連合(EU)が資金提供するREFUCOATプロジェクトは、再生可能な資源からバイオプラスチックを製造し、従来の石油由来ポリマー包装材料に代わる新しい一連の技術の開発に成功しました。これらのバイオプラスチックはその後、鶏肉、パン粉、クリスピースナックの有機包装システムの製造に利用されました。

2021年7月、世界的大手のシノペックは、年間50万トンのPGAプラントの第1期開所式を行いました。この素材は、環境に優しく、リサイクル可能で、生態系に有用なグリーン素材と呼ばれています。研究者の中には、PGAは時間の経過とともに二酸化炭素や水のようないくつかの無害な物質に分解されると予測する人もいます。プラスチックは生分解性と生体適合性に優れているため、理想的な代替品になり得ると考えられています。医療分野、包装、使い捨て用品、その他多くの補助技術に使用できます。

この調査レポートは、ポリグリコール酸市場を詳細に調査し、2021年から2034年までの収益(米ドル億)および数量(キロトン)の推計・予測結果を掲載しています:

市場:形態別

繊維

フィルム

その他(プレート、ロッド)

市場:用途別

医療用

包装

シェールガス抽出

その他(土木、フィルター)

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 医療用途での需要の増加

3.6.1.2 生分解性プラスチックでの使用の増加

3.6.1.3 石油・ガス産業での用途拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 生産コストの高さによるアクセスの制限

3.6.2.2 複雑な製造・加工要件

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の市場規模・予測(形態別)(億米ドル)(キロトン

5.1 主要トレンド

5.2 繊維

5.3 フィルム

5.4 その他(板、棒)

第6章 用途別市場規模・予測:2021~2034年(億米ドル) (キロトン)

6.1 主要動向

6.2 医療用

6.3 パッケージング

6.4 シェールガス採掘

6.5 その他(土木、フィルター)

第7章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 BMG Incorporated

8.2 Corbion

8.3 DuPont

8.4 Ethicon

8.5 Evonik

8.6 Huizhou Foryou Medical Devices

8.7 Kureha

8.8 Shenzhen Polymtek Biomaterial

8.9 Teleflex

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI2415