世界の産後うつ病治療市場規模(2025~2034年):種類別(産後不安、産後ブルー、産後心的外傷後ストレス障害(PTSD))、治療法別、投与経路別、流通チャネル別

市場概要

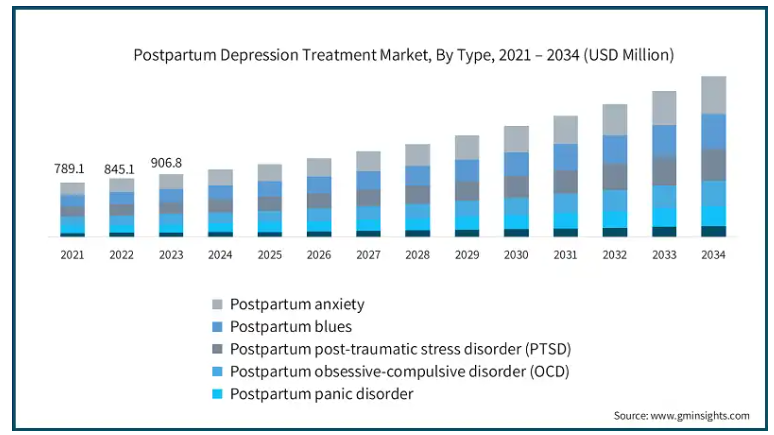

世界の産後うつ病治療市場規模は2024年に10億米ドルとなり、2025年から2034年にかけて年平均成長率9.2%で成長すると予測されています。需要の主な要因は、育児中の女性の精神的健康に世界的に注目が集まっていることです。

また、特に母親の間でPPDの負担が増加しており、より良い産後うつ病治療の必要性が高まっています。ブレキサノロン(ズレッソ)の登場により、様々な意味で利用可能な選択肢が増え、臨床医はこの疾患のより複雑な側面にも対処できるようになりました。世界的なヘルスケアの向上と前述の要因は、将来的に業界の成長率を加速させると予想されます。

妊産婦のメンタルヘルスに関する知識と意識の高まりも、中核的な推進要因のひとつです。産後の段階における会話の改善は、公衆衛生的アプローチと、女性がケアに現れることを奨励する産後ケアの実践における状態の関与とスクリーニングの結果です。このような要因がすべて重なることで、この種の市場は力強く成長する可能性を秘めています。

産後うつ病は、出産直後の女性に影響を与えるストレスの一種であるため、気分障害が該当します。説明責任、赤ちゃんとの絆、恐怖感や疲労感、不安感、イライラ感などが産後うつに関連する症状です。母親と乳児の愛着や日々の活動に影響を及ぼし、極端な場合には母親と赤ちゃんの両方を危険にさらすこともあります。多くの場合、産後うつ病は治療可能です。母親の回復を促進するために、感情的、ホルモン的、身体的ニーズを満たすことを目的としています。この治療には、抗うつ薬やホルモン剤の使用が含まれます。

産後うつ病治療の市場動向

産後うつ病の治療を扱う業界の発展に寄与すると思われる理由の1つは、この病気の有病率の増加です。

産後うつ病機構の調査によると、出産後にうつ病を経験する女性は10人に1人と推定されています。PPD患者数が増加している主な理由として、グローバルなライフスタイルの強化、ストレスの増加、ホルモンバランスの乱れが挙げられています。

このような有病率の増加はまた、産後うつ病に十分効果的な治療オプションの必要性を強調し、その結果、母親とその家族の福祉のために、PPD治療市場における認識、技術革新、資金調達の融合が起こり、提起された懸念に対処することになります。

治療を求める行動も、女性による認知の高まりによる症状の診断と治療によって推進され、その結果、市場の既存の需要がさらに発展しています。

治療オプションの極端な例として、ブレキサノロンは重度のPPDに苦しむ母親の治療に役立っています。これは、ブレキサノロンが比較的新しい治療法であるためです。

産後うつ病治療市場の分析

種類別に分けると、産後不安、産後ブルー、産後心的外傷後ストレス障害(PTSD)、産後強迫性障害(OCD)、産後パニック障害、産後精神病に分類されます。産後不安セグメントは2024年に23.5%のシェアで市場を支配。

産後うつ病の中核的な懸念事項は産後不安であり、これは出産したばかりの女性のかなりの割合に影響を及ぼす問題です。例えば、米国国立衛生研究所(National Institutes of Health)は、不安の平均レベルは出産後に低下する可能性があるものの、それでも女性の5人に1人は産褥期にかなり不安な状態にあることが判明しており、この状態の管理が必要であると説明しています。

さらに、特に助けを求めることがタブー視されている文化圏において、妊産婦のメンタルヘルスが重視されるようになったことで、診断の質も治療の受診率も大幅に向上しました。

さらに、遠隔医療やデジタルソリューションの出現により、未発達地域でも簡単に治療を受けられるようになりました。

上記のような要因が相まって、市場における産後不安分野の成長を後押ししています。

治療法に基づき、産後うつ病治療市場は薬物療法、ホルモン療法、その他の治療法に分類されます。薬物療法分野はさらに、選択的セロトニン再取り込み阻害薬(SSRI)、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)、三環系抗うつ薬(TCA)、その他の薬物療法に細分化されます。薬物療法分野の2024年の市場規模は5億4,980万米ドルで、年平均成長率は9.1%。

この分野の拡大は、治療ニーズの増加、新しい治療形態、治療の入手しやすさの改善によって可能になりました。

この分野の主な推進要因のひとつは、PPD症状の治療における薬物療法の有効性が証明されていることです。選択的セロトニン再取り込み阻害薬やセロトニン・ノルエピネフリン再取り込み阻害薬(いずれも抗うつ薬の一種)は、不安と抑うつが同時に発生した場合の管理に安全かつ有効であるため、頻繁に処方されています。

さらに、産後うつ病に伴う不安の有病率が高いことから、SSRIやSNRIのように両方の病態を治療する薬剤の必要性が高まっています。

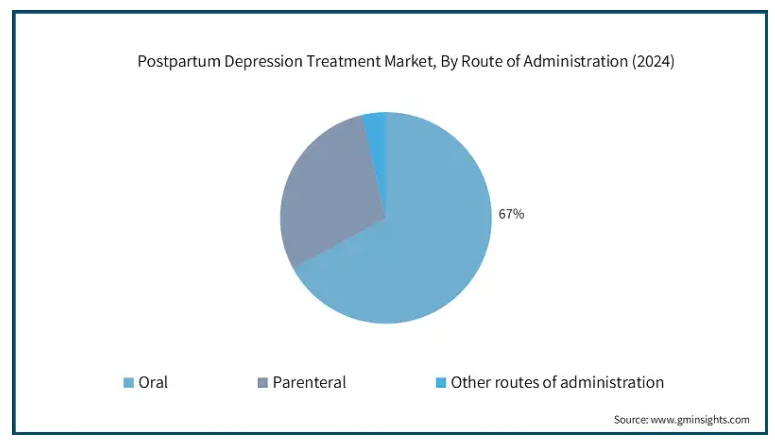

産後うつ病治療薬市場は、投与経路に基づき、経口、非経口、その他の投与経路に分けられます。経口剤が最も高い市場シェアを占め、分析期間終了までに15億米ドルに達すると予想されています。

この優位性は、ほとんどが経口薬に関連する使用の利便性によって刺激されています。特に、赤ちゃんの世話をしなければならない新米母親にとって、経口薬は監督や手続きを必要とせず、自己投与が容易です。

経口抗うつ薬の普及も、このセグメントを押し上げる要因です。

さらに、内服薬は長期間使用できるため、長期的な治療が必要なPPDにぴったりです。

このような利点から、経口薬をカバーするセグメントは指定された期間中に大きく成長すると予測されています。

分娩後うつ病治療市場は、流通チャネルに基づいて、病院薬局、小売薬局、オンライン薬局に分類されます。2024年には、病院薬局セグメントが市場シェアの47.2%を占めています。

病院薬局は、産後うつ病の治療薬として初めてFDAに承認されたブレキサノロン(ズレッソ)のような複雑な治療薬や医薬品の流通の最前線にあります。ブレキサノロン(ズレッソ)は、産後うつ病の治療薬として初めてFDAに承認された薬で、医師の監督下で静脈内投与する必要があるため、病院でのみ投与されます。したがって、病院の薬局はこれらの治療にとって非常に重要です。

病院の薬局は入院・外来診療システムと一体化していることも、その優位性を高めています。

また、専門家がいることで、薬の安全性と有効性が高まり、病院内薬局のビジネスが拡大します。

2024年、アメリカの産後うつ病治療薬市場は3億7,070万米ドルとなり、今後数年間は年平均成長率8.9%で成長すると予測されています。

女性の産後うつ病発症率の増加、妊産婦のメンタルヘルス意識の高まり、先進的な治療オプションの市場投入といった要因が、この国の成長を後押ししています。

さらに、アメリカの医療制度の強固なインフラ、PPD治療政策、メンタルヘルス疾患に対する保険適用などが、PPD治療の使用と実施を可能にし、促進しています。

ドイツの産後うつ病治療市場は大きな成長が見込まれます。

ドイツでは遠隔医療プラットフォームが発達しているため、メンタルヘルスサービスの対象が広がっており、特に農村部や放置された地域に居住する女性の治療への関心が高まっています。

さらに、ドイツの強力な製薬・バイオテクノロジー部門は、新規のPPD治療法の開発に注力しています。このような技術革新への注力は、近い将来、より多くの治療選択肢を提供するでしょう。

インド産後うつ病治療市場は予測期間中に高成長が見込まれます。

国立衛生研究所(National Institutes of Health)の情報によると、インドでは新生児の22%がPPDに苦しんでいると推定されており、効果的な治療法のニーズが高まっています。

社会的・文化的なプレッシャー、サポート体制の欠如、出産後のホルモンの変化など、さまざまな要因がこのような高い数値につながっています。PPDを戦略的に管理・治療するための重点的な治療の必要性を後押ししているこの問題を理解し、認識する人が増えています。

また、核家族化が進み、両親が働いているインドでは、新米ママをサポートするシステムがないことも、産後のメンタルヘルスケアの重要性を認識させる一因となっています。このような社会の変化が、公式に定義されたPPD治療の必要性を高めています。

ブラジルの産後うつ病治療市場は、分析段階で先鋭化すると予測されています。

市場に関する限り、この予測は女性の精神的ウェルビーイングに対する理解の高まり、医療施設の充実、PPD罹患率の上昇に基づくものです。

さらに、この地域の医療セクターの発展、特に国内メーカーによる安価な抗うつ薬の導入後、治療を受けやすくなっています。

さらに、医療業界と非営利団体の協力により、マーケティング活動が改善され、市場拡大に拍車をかけています。

サウジアラビアにおける産後うつ病治療市場は、今後数年間で増加する可能性が非常に高いです。

精神的な健康に対する意識の高まり、文化的な考え方の変化、医療サービスへのアクセスの改善により、変化した人口が激しく成長すると予測されています。

文化の変化により、精神状態の改善を求めることにまつわる偏見が薄れ、その結果、女性に治療を求めるアプローチが提供されるようになりました。

さらに、母子の健康を支援する政府のイニシアティブとともに強化された治療法を統合することで、PPDの早期発見と治療が全国で大幅に加速するでしょう。

主要企業・市場シェア

産後うつ病治療市場シェア

産後うつ病治療の分野では、新しい治療法を提供したり提携を結んだりすることで、多くのプレーヤーが市場シェアを争っています。Sage Therapeutics、Biogen、Pfizer、GSKは、強力な研究開発に注力し、新しい薬理療法を開発しているため、すでにこの市場の一部を獲得しています。戦略的パートナーシップの形成、合併、買収は、企業が地理的プレゼンスを拡大し、製品基盤を向上させるために行われるのが普通です。

産後うつ病治療市場の企業

産後うつ病治療業界で事業を展開している著名な企業の一部を紹介します:

Bausch Health Companies

Biogen

Cipla

Eli Lilly and Company

GSK

Merck

Novartis

Pfizer

Sage Therapeutics

Teva Pharmaceutical Industries

トップ企業のUSP

アクセスしやすく、手頃な価格で副作用の少ない治療を提供する、患者に優しいソリューションの重視。

産後うつ病をターゲットとした新規化合物の研究開発への投資。

患者のコンプライアンスと治療成果を向上させる革新的な薬物送達システムの開発に関する戦略的提携。

産後うつ病治療業界のニュース

2023年8月、Sage Therapeutics, Inc.とBiogen Inc.は、アメリカ食品医薬品局が成人の産後うつ病(PPD)治療薬としてZURZUVAETM(ズラノロン)50mgを承認したと発表しました。これにより、各社は製品ポートフォリオを強化し、収益を上げることができました。

この調査レポートは、産後うつ病治療薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

産後不安

産後ブルー

産後の心的外傷後ストレス障害(PTSD)

産後の強迫性障害(OCD)

産後パニック障害

産後精神病

市場, 治療法別

薬物療法

選択的セロトニン再取り込み阻害薬(SSRI)

セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)

三環系抗うつ薬(TCA)

その他の薬物療法

ホルモン療法

その他の治療法

市場, 投与経路別

経口

非経口

その他の投与経路

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 産後うつ病の有病率の増加

3.2.1.2 医薬品開発の進歩

3.2.1.3 女性の健康に対する認識と関心の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 関連する副作用による安全性への懸念

3.2.2.2 産後うつ病治療薬の高コスト

3.3 成長可能性分析

3.4 今後の動向

3.5 規制状況

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 産後不安

5.3 産後の憂うつ

5.4 産後心的外傷後ストレス障害(PTSD)

5.5 産後の強迫性障害(OCD)

5.6 産後パニック障害

5.7 産後精神病

第6章 2021〜2034年治療別市場推定・予測(単位:Mnドル)

6.1 主要動向

6.2 薬物療法

6.2.1 選択的セロトニン再取り込み阻害薬(SSRI)

6.2.2 セロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)

6.2.3 三環系抗うつ薬(TCA)

6.2.4 その他の薬物療法

6.3 ホルモン療法

6.4 その他の治療法

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 非経口

7.4 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Bausch Health Companies

10.2 Biogen

10.3 Cipla

10.4 Eli Lilly and Company

10.5 GSK

10.6 Merck

10.7 Novartis

10.8 Pfizer

10.9 Sage Therapeutics

10.10 Teva Pharmaceutical Industries

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13090