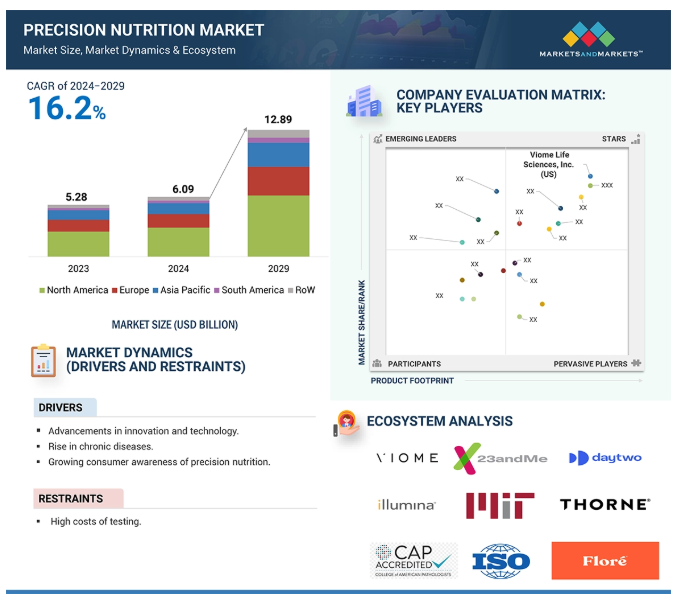

精密栄養のグローバル市場規模は2024年に60億9,000万ドル、2030年までにCAGR 16.2%で拡大する見通し

市場概要

精密栄養市場は2024年に60.9億米ドルと推定され、年平均成長率(CAGR)16.2%で成長し、2029年には128.9億米ドルに達すると予測されています。この市場を牽引しているのは、個別化された健康およびウェルネス・ソリューションに対する消費者の需要の高まり、遺伝子およびバイオマーカー検査技術の進歩、疾病予防における栄養の役割に対する意識の高まりなどである。また、医療費の増加や予防医療へのシフトにより、精密な栄養管理も活発化しています。食事推奨における人工知能やアナリティクスの採用の増加、テクノロジー・プロバイダー、医療専門家、栄養関連企業間の戦略的提携が市場の成長を促進しています。微生物ベースの栄養やカスタマイズされたサプリメントなどのトレンドの高まりが、市場の成長をさらに後押ししています。

精密栄養市場は、調査期間中にCAGR 16.2%を記録し、2029年までに128億9000万米ドルに達すると予測されています。

共同研究や新製品の発売は、今後5年間に業界参加者にとって収益性の高い展望を提示すると予想されます。

主要市場プレイヤーの強力なプレゼンスは、医療提供者と栄養企業間のコラボレーションと相まって、テーラーメイドのソリューションの可用性を高めています。

この地域の強固な医療インフラ、AI主導の食事推奨の採用拡大、主要業界プレイヤーの強力なプレゼンスは、市場の成長をさらに加速させます。さらに、政府の支援策や予防医療への傾向も市場拡大の主な要因となっています。

遺伝子検査、バイオマーカー分析、AI主導型ツールの技術的進歩は、精密栄養市場に革命をもたらします。例えば、遺伝子検査では、その人の遺伝子プロファイルに関する複雑な詳細が明らかになるため、特定の個人に対して非常に具体的な食事やライフスタイルのアドバイスを行うことができます。プラットフォームは、遺伝子検査、バイオマーカー、ライフスタイル調査からのデータを、高精度で適切なアドバイスのために実行可能な複雑なアルゴリズムを使って統合することで、プロセスを倍増させるAI技術を使用しています。これらの技術により、精密栄養学は効率的で拡張性があり、利用しやすいものとなります。

ViomeとThorneは、最先端のAI技術を通じてパーソナライズド・ヘルス・トレンドの最前線にいます。AIエンジンViomeは、検査データ、顧客からのフィードバック、科学的研究を統合して常に学習し、微生物、健康状態、外的要因の相関関係を確立します。同様に、ソーン社のニューラルネットワークやディープナレッジグラフなどのAIモデルは、生物学的プロセス内の何十億もの特徴を組み合わせることで、健康の全体的な理解とパーソナライズされたウェルネスソリューションを意味します。ViomeとThorneは共に、個別化された栄養と健康に関する洞察におけるAIの変革的役割を強調しています。

多くの人々が精密栄養ソリューションを大規模に採用することを妨げる可能性がある主な欠点は、コストの上昇です。これらの検査には高度な技術と機器、そして分析と解釈を専門とする専門家が必要です。したがって、コストは高くなります。このような製品の諸経費は、一般的に家庭用検査キットやサプリメントに反映されるため、大多数の消費者にはあまり現実的でないかもしれません。さらに、継続的な健康モニタリングや個別化された推奨を可能にするサブスクリプション・モデルは、特に消費者が新しいデータや情報への継続的なアクセスを求めるようになるにつれ、ライフサイクルにわたるコストに寄与します。

さらに、こうしたサービスはほとんどの地域で保険が適用されないことが多いため、そのコストは消費者が負担することになり、市場浸透には限界があります。また、所得の不平等が顕著な新興市場では、精密な栄養ソリュ ーションは高価格帯になる可能性が高く、人口の大部分にとって参入障壁と なる可能性があります。特に価格に敏感な消費者の間では、初期投資とその後のコストが高く、金融サービスへのアクセスが限られていることは、この市場の成長見通しを高める魅力的な特徴ではありません。企業は、コスト削減戦略を採用するか、より手頃で拡張可能なソリューションを見つけることで、前述の課題を克服し、個別化栄養学をよりユビキタスな現象にする必要があります。

精密栄養分野において最も重要な機会のひとつは、その人特有の遺伝子やバイオマーカーのプロファイルに合わせて遺伝子設計されたサプリメントを作ることです。企業は、遺伝的傾向、代謝マーカー、微量栄養素のレベルなどの明確な生物学的情報を通じて、欠乏症を改善し、特定の健康ニーズに応えるように設計されたオーダーメイドのソリューションを開発することができます。予防医療は成長を続けており、機能性食品やサプリメントに対する需要の高まりは、個別化市場をさらに強化しています。正しい軌道に乗るために、健康志向の消費者は個別のビタミン、ミネラル、アミノ酸、プロバイオティクス、プレバイオティクスを含む個別栄養計画を求めています。この傾向は、消費者が定期的にカスタマイズされたサプリメントを受け取ることができる定期購入モデルの増加によって強化され、消費者の栄養ニーズに継続的に対応しています。例えば、サン・ジェノミクスはマイクロバイオームの詳細な分析に基づいてプロバイオティクス・サプリメントを提供しています。サンジェノミクスは、個人の腸内細菌叢に含まれる数十億の微生物を調べる「フローレ腸内健康テスト」の結果に基づいて、個人に合わせたプロバイオティクス・ブレンドを構築します。同様に、Geno Palate社やViome社もカスタマイズされたサプリメントを提供しています。

機密性の高い健康データや遺伝子データの取り扱いは、精密栄養市場において重要な課題であり、プライバシー、セキュリティ、倫理的慣行に関する重大な懸念が生じます。プライバシーの問題以外にも、インフォームド・コンセントや企業が個人データを管理する方法の明確化についても倫理的な懸念があります。多くの消費者は、遺伝子やマイクロバイオームのデータを共有することの意味を知らないままであり、それが最終的に精密栄養サービスへの不信につながる可能性があります。そのため消費者は、健康に関連する個人情報がどのように保存、共有、使用されるのか、特に遺伝子やバイオマーカーのデータは非常にセンシティブであることに疑問を抱くようになっています。2021年のイプソスの調査では、アメリカ人、特に55歳以上の人々の間で、個人の健康データへのアクセスを管理したいという強い願望があることが明らかになりました。精密栄養製品の市場に参入する企業は、欧州のGDPRや米国のHIPAAといったデータ保護規制を厳格に遵守しなければならず、安全なデータ管理に多大な投資を必要とします。特に個人情報保護法が厳しい市場では、特定の強固なデータ・セキュリティ対策が実施されないことから消費者の信頼が損なわれ、精密栄養ソリューションの迅速な導入が遅れる可能性があります。

主要企業・市場シェア

この市場で著名な企業には、精密栄養の老舗で財務的に安定したサービス・プロバイダーが含まれます。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、最先端技術、強力なグローバル販売・マーケティングネットワークを持っています。この市場で著名な企業には、Viome Life Sciences, Inc.(米国)、ZOE Limited(英国)、DayTwo Inc.(米国)、Thorne(米国)、23andMe, Inc.(米国)などがあります。

ゲノミクスは、人の遺伝子構成に関する極めてカスタマイズされた洞察を提供するため、精密栄養市場の技術分野で最も高い市場シェアを有しています。遺伝子変異を分析することで、代謝の最適化、疾病リスクの低減、総合的な健康管理など、特定のニーズに対応した栄養アドバイスが可能になります。23andMeやAncestryのような家庭用検査キットへの関心が高まるにつれ、ゲノミクスに基づく個別化栄養ソリューションへの需要が高まっています。

ゲノミクスは、肥満、糖尿病、心血管疾患などの遺伝的素因に関連する栄養リスクに関する情報を利用して、食事介入に焦点を当てることで、栄養に対する非常に鋭いアプローチを可能にします。ゲノミクスをAIやマイクロバイオーム解析などの他のテクノロジーと統合することで、実用的かつ包括的な健康洞察を提供することが可能になります。ゲノミクス技術分野は、消費者が個別化された栄養と遺伝子検査の威力をより認識するようになるにつれて、個人の健康ニーズに応えるスケーラブルでデータリッチなソリューションで引き続き市場をリードしています。このような遺伝子ベースの洞察に対する需要の高まりにより、ゲノミクスは精密栄養分野における技術革新と市場成長の原動力として位置づけられています。

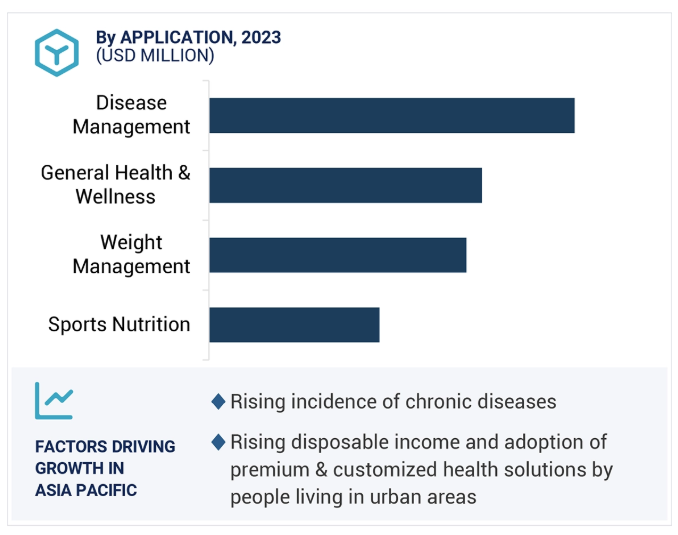

疾病管理は、慢性疾患や生活習慣病に対する個別化された食事介入の採用増加により、最も高い成長率を示す。精密栄養学は、遺伝子、バイオマーカー、ライフスタイルのデータ分析を通じて、糖尿病、心血管疾患、肥満、胃腸障害などの特定の健康問題に合わせた推奨を可能にします。AI、ゲノミクス、マイクロバイオーム解析の革新は、疾病管理のためのオーダーメード・ソリューションの開発をさらに強化しています。プレシジョン・ニュートリションは、個人固有の遺伝子プロファイル、マイクロバイオーム組成、代謝反応に合わせて食事の推奨を調整することで、これらの疾患に対処し、リスクを軽減する効果的な方法です。

予防医療として発展するヘルスケアのトレンドでは、個別化された栄養ソリューションの疾病管理戦略への統合を強化する必要があり、これにより患者は医学的治療との相乗効果で十分な情報に基づいた食生活の変更を行うことができます。このようなデジタルヘルスプラットフォームは、病気に関連するバイオマーカーのモニタリングと追跡を可能にし、食事介入がどのように機能するかについてのリアルタイムの洞察を提供することで、病気を管理する機能を追加します。病気の予防と管理において栄養が果たす役割に対する評価の高まりが、このセグメントの急成長を促しており、精密栄養学における重要な機会となっています。

アジア太平洋地域は、健康意識の高まり、慢性疾患の蔓延、ゲノミクスおよびデジタルヘルス技術に牽引され、精密栄養市場において最も急成長している地域です。可処分所得が増加する中流階級の人口増加により、個別化された食事とウェルネス・ソリューションの採用が加速しています。政府のイニシアティブによる健康と栄養におけるイノベーションの支援は、特に中国、日本、インドにおいて成長のための肥沃な環境を作り出しています。精密栄養市場の成長を牽引しているもう1つの要因は、予防医療へのシフトとともに、現地の企業が文化に適応したコスト効率の高いソリューションを提供していることです。

精密栄養市場を前進させている革新的な企業のいくつかは、アジア太平洋地域に見られます。株式会社ジーンクエストは日本におけるパイオニアの1社であり、日本人の遺伝子プロファイルに焦点を当てた大規模な遺伝子解析に携わり、それによって個人が個別化された食生活と健康ソリューションを実現できるよう支援しています。AMILI社は、NGS技術による高度な腸内マイクロバイオーム解析を提供する東南アジアのリーディングカンパニーで、シンガポール、マレーシア、ベトナムでサービスを提供しています。一方、Xcode Life社は、多様な遺伝子検査オプションを通じて実用的なウェルネスインサイトを提供し、同地域における精密栄養学へのアクセス拡大を支援しています。最先端技術と地域固有の専門知識を採用することで、これらの企業はアジア太平洋地域を精密栄養の成長ハブとして牽引する生命線となっています。

2024年9月、インサイドトラッカーは、栄養を個人の健康目標に合わせるために設計された革新的なアプリベースのトラッカー、ニュートリション・ディープダイブを発表しました。このユニークなツールは、血液バイオマーカー、DNA分析、フィットネストラッカーからのデータを統合し、食品、飲料、サプリメントの摂取を主要な健康指標に結び付けます。

2024年9月、ジェネシスヘルスケア株式会社は、GeneLife CONNECTポートフォリオの下で新たなサブスクリプションサービスを開始しました。この革新的なWGS CONNECTサービスは、初期費用を抑え、手頃な月額利用料で支払うことができるため、全ゲノム検査をより身近に体験することができます。

2023年11月、ヴィオーム・ライフサイエンスは、個別化医療の提供を強化するため、デジタルウェルネス企業のナリングヘルス社を買収しました。この買収により、ヴィオームは臨床データおよび分子データにアクセスできるようになり、個別化医療における目標をサポート。ナリングの特許と知的財産を統合することで、ヴィオームは個別化医療ソリューションの範囲を拡大。

2023年11月、23andMeは予防に特化した包括的な健康会員制度である23andMe+ Total Healthを開始しました。この新しいサービスには、臨床グレードのエクソーム配列決定、年2回の血液検査、遺伝学に基づく臨床ケアへの独占アクセスが含まれます。

プレシジョン・ニュートリション市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。精密栄養市場の主要企業は以下の通り。

Viome Life Sciences, Inc. (US)

Prenetics Global Limited (China)

ZOE Limited (UK)

SelfDecode (US)

23andMe, Inc. (US)

DayTwo Inc (US)

Nutrigenomix (Canada)

Genesis Healthcare Co. (Japan)

AMILI (Singapore)

Segterra, Inc. (US)

Ajinomoto Co., Inc. (Japan)

Thorne (US)

DNAlysis (South Africa)

Xcode Life (US)

Sun Genomics (US)

GenoPalate Inc (US)

myDNA Life Australia Pty Ltd. (Australia)

LifeNome Inc. (US)

Century Genomics Limited (UK)

Genequest Inc. (Japan)

Metagen, Inc. (Japan)

GeneusDNA (Thailand)

GX Sciences, LLC (US)

Nutrisense (US)

Holifya S.r.l. (Italy)

【目次】

5.1 はじめに

5.2 マクロ経済見通し

5.3 市場ダイナミクスの推進要因 阻害要因 機会 課題

5.4 AI/ジェネAIの影響

産業動向

6.1 はじめに

6.2 バリューチェーン分析

6.3 貿易分析

6.4 技術分析 主要技術- 技術1- 技術2 副次的技術- 技術1- 技術1

6.5 価格分析 主要企業の平均販売価格動向(サービスタイプ別) 平均販売価格動向(サービスタイプ別)(地域別

6.6 エコシステム分析/市場マップ 需要側 供給側

6.7 顧客のビジネスに影響を与えるトレンド/混乱

6.8 特許分析 市場に関する主要特許リスト

6.9 2024-2025年の主要会議・イベント

6.10 規制情勢 規制機関、政府機関、その他の組織

6.11 ポーターのファイブフォース分析 競争相手の強さ 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力

6.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.13 ケーススタディ分析

6.14 投資と資金調達のシナリオ

精密栄養市場、技術別

7.1 導入

7.2 メタボロミクス

7.3 ゲノミクス

7.4 トランスクリプトミクス

7.5 プロテオミクス

7.6 その他(マイクロバイオーム解析)

精密栄養市場、用途別

8.1 導入

8.2 疾病管理

8.3 健康管理

8.4 体重管理

8.5 スポーツ栄養

精密栄養市場、サービスタイプ別

9.1 導入

9.2 ゲノミクス・マルチオミクス分析サービス

9.3 パーソナライズドプランとサブスクリプションサービス

9.4 コンサルテーションサービス

9.5 デジタルプラットフォーム&ソリューション

9.6 施設およびウェルネスプログラム

精密栄養市場、エンドユーザー別

10.1 導入

10.2 消費者への直接販売

10.3 医療提供者

10.4 研究機関

10.5 栄養補助食品メーカー

10.6 フィットネス・ウェルネス企業

精密栄養市場、サプリメント別

11.1 はじめに

11.2 ビタミン

11.3 ミネラル

11.4 プロバイオティクス

11.5 ハーブ・サプリメント

11.6 タンパク質サプリメント

11.7 アミノ酸

11.8 酵素

11.9 その他のサプリメント

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:FB 9255