世界の原発性免疫不全症候群市場~2034:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

市場規模

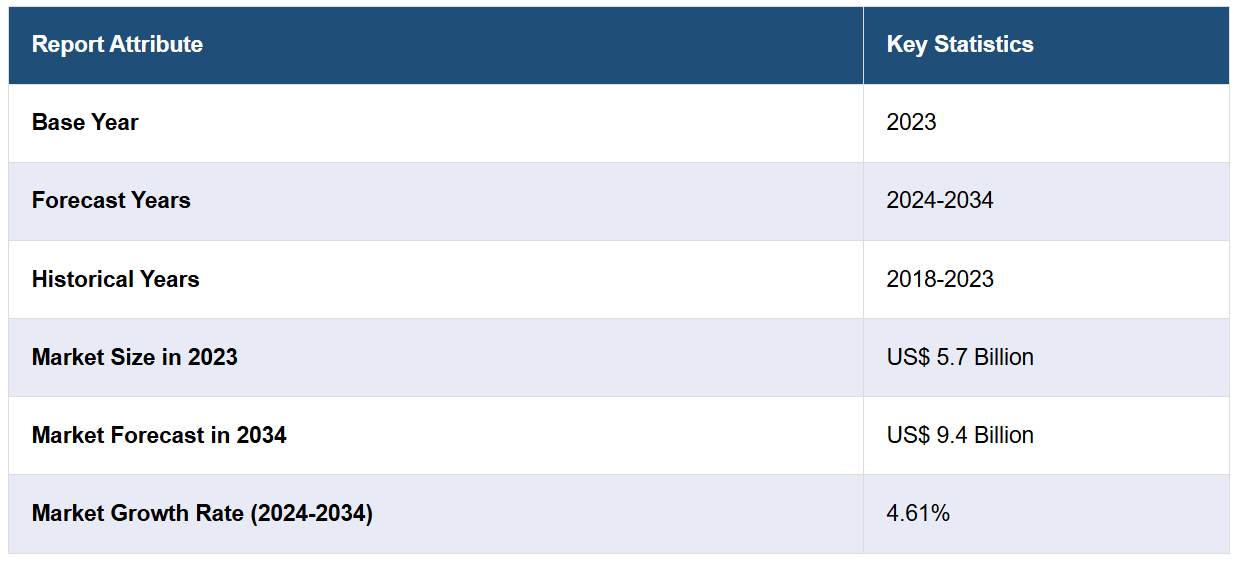

7つの主要な原発性免疫不全症候群市場は、2023年には57億米ドルに達する見込みです。IMARC Groupは、7MMが2034年までに94 億米ドルに達すると予測しており 、2024年から2034年までの成長率(CAGR)は4.61%となる見通しです。

IMARCの最新レポート「『原発性免疫不全症候群市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年』」では、原発性免疫不全症候群市場を総合的に分析しています。原発性免疫不全症候群とは、免疫系の正常な機能を損なうまれな遺伝性疾患群を指します。これらの症状は、免疫反応の低下または欠如によって特徴づけられ、感染症、自己免疫疾患、がんなどの健康上の合併症にかかりやすくなります。この疾患は、身体の防御メカニズムにおける特定の欠陥によって、さまざまな形で現れます。最も一般的な症状は、呼吸器、皮膚、消化管など、さまざまな身体の器官に影響を及ぼす、再発性の重度の、あるいは異常な感染症です。この疾患に苦しむ子供たちは、成長障害、発育不全、発達遅延などを経験することもあります。原発性免疫不全症候群は、臨床症状の評価、病歴の確認、身体検査を組み合わせて診断するのが一般的です。医療従事者は、患者の症状の原因となる特定の遺伝子変異を特定するために、さらに遺伝子検査を行うこともあります。また、機能アッセイ、リンパ球サブセット、全血球計算など、免疫システム内の異常を評価し、指摘するための多数の検査や血液検査も実施されます。

主に、両親のどちらか、あるいは両方から遺伝する、あるいは自然発生する遺伝子変異の症例が増加していることが、原発性免疫不全症候群市場を牽引しています。これに加えて、好中球や単球による微生物の摂取と殺菌を行う免疫システムの能力が損なわれる食細胞障害の発生率が上昇していることも、市場の成長をさらに後押ししています。さらに、免疫機能を改善し、感染に対する保護を提供する造血幹細胞移植の広範な採用も、市場に明るい見通しをもたらしています。この他にも、顆粒球コロニー刺激因子(G-CSF)療法の適用が拡大しており、これにより骨髄が白血球を生産・放出することが促され、患者の生活の質が大幅に向上していることも、市場の成長を後押ししています。さらに、疾患の根本的な遺伝的原因に対処し、頻繁な治療の必要性を潜在的に減らすことを目的とした遺伝子治療の人気が高まっていることも、予測期間中の原発性免疫不全症候群市場を牽引すると見込まれています。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、および日本における原発性免疫不全症候群市場の徹底的な分析を提供しています。これには、治療の実際、市場における治療薬、開発中の薬剤、個々の治療法のシェア、7つの主要市場における市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、本レポートでは、7つの主要市場における現在の患者数と将来の患者数も提供しています。本レポートによると、米国は原発性免疫不全症候群の患者数が最も多く、またその治療市場も最大です。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなども報告されています。この報告書は、メーカー、投資家、事業戦略家、研究者、コンサルタント、そしてプライマリー免疫不全市場に何らかの利害関係を持つ方、または何らかの形で市場参入を計画している方にとって必読の報告書です。

最近の動向:

2024年6月、武田カナダ社は、カナダ保健省がHyQvia(正常免疫グロブリン[ヒト]10%および遺伝子組換えヒトヒアルロニダーゼ溶液、皮下注入用)の小児患者(2歳以上)の原発性および二次性体液性免疫不全に対する置換療法としての販売承認(NOC)を拡大したと発表した。HyQviaは、3~4週間ごとに投与できる唯一のSCIG注入である。

2024年6月、Grifolsは、Grifolsグループ企業であるBiotestが、原発性免疫不全症候群の治療に使用される新しい静注免疫グロブリン療法であるYimmugoについて、FDAの承認を取得したと発表した。

2023年12月、GC Biopharma Corpは、米国FDAが「GC5107」として知られていた「ALYGLO(免疫グロブリン静注、ヒト-stwk)10%液」を、17歳以上の原発性体液性免疫不全の成人患者の治療薬として承認したと報告した。

主なハイライト:

原発性免疫不全症候群は、およそ1万人に1人の割合で発症します。

原発性免疫不全症候群は、米国ではおよそ2000人に1人の割合で発症します。

ジェフリー・モデル財団のデータによると、原発性免疫不全症候群の57%は男性、43%は女性で確認されています。

原発性免疫不全症候群の最も多い年齢層は5歳から19歳(38%)です。

原発性免疫不全症候群と診断されるのは、1歳未満の乳児ではわずか5%です。

薬剤:

HYQVIAは、2歳以上の患者の原発性免疫不全症候群、および成人の慢性炎症性脱髄性多発神経障害の治療を目的とした、皮下投与(皮下注射)用の液体薬剤です。HYQVIAは、ヒト血漿から生成されます。免疫グロブリンは、免疫システムを維持する抗体です。

GC5107は、10%免疫グロブリンG(100mg/mL)を含む静脈内輸液用の液体溶液で、米国のドナーから採取したヒト血漿を原料としています。製造工程はウイルス感染の可能性を低減することを目的として3つの工程に分かれています。分画、溶媒/洗剤処理、ナノろ過です。さらに、GC5107は、FXIaを検出不可能なレベルまで低下させるために、製造工程で画期的な陽イオン交換クロマトグラフィーを使用しています。

BPX-501は、Bellicum Pharmaceuticalsが開発した、遺伝子操作によるT細胞治療薬で、原発性免疫不全症候群の治療を目的としています。この薬は、BellicumのCaspaCIDe安全スイッチを組み込むために遺伝子操作されたドナーT細胞から生成されます。

調査対象期間

ベース年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国の分析対象

歴史的、現在の、および将来の疫学シナリオ

原発性免疫不全症候群市場の過去の、現在の、将来のパフォーマンス

市場における各種治療カテゴリーの過去の、現在の、将来のパフォーマンス

原発性免疫不全症候群市場における各種薬剤の売上

市場における償還のシナリオ

市場および開発中の薬剤

競合状況

このレポートでは、現在市場に出回っている原発性免疫不全症候群治療薬と後期開発段階にある薬剤の詳しい分析も提供しています。

市場に出回っている薬剤

薬剤の概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発パイプライン薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 原発性免疫不全症候群 – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 原発性免疫不全症候群 – 疾患概要

5.1 はじめに

5.2 症状および診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 原発性免疫不全症候群 – 疫学および患者数

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 上位7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別疫学(2018年~2034年

7.2.5 診断例(2018年~2034年

7.2.6 患者数/治療例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別による疫学(2018年~2034年)

7.3.5 診断された症例(2018年~2034年)

7.3.6 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断例(2018年~2034年)

7.4.6 患者数/治療例数(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別による疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別疫学(2018年~2034年)

7.6.6 診断例(2018年~2034年)

7.6.7 患者数/治療例数(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別疫学(2018年~2034年)

7.7.4 性別による疫学(2018~2034年)

7.7.5 診断された症例(2018~2034年)

7.7.6 患者数/治療された症例(2018~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療例数(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別疫学(2018年~2034年)

7.9.4 性別による疫学(2018年~2034年)

7.9.5 診断された症例(2018年~2034年)

7.9.6 患者数/治療された症例(2018年~2034年)

8 原発性免疫不全症候群 – 治療アルゴリズム、ガイドライン、および医療行為

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 原発性免疫不全症候群 – 未充足ニーズ

10 原発性免疫不全症候群 – 治療の主要評価項目

11 原発性免疫不全症候群 – 上市製品

11.1 トップ7市場における原発性免疫不全症候群の上市薬剤リスト

11.1.1 HyQvia(免疫グロブリン) – 武田

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上高

11.1.2 Flebogamma(免疫グロブリン) – Grifols

11.1.2.1 製品概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 Privigen(免疫グロブリン) – CSLベーリング

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場における売上

11.1.4 Asceniv(免疫グロブリン) – ADMAバイオロジクス

11.1.4.1 薬剤概要

11.1.4.2 作用機序

11.1.4.3 規制状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場における売上

11.1.5 パンツィガ(免疫グロブリン10%) – オクタファーマ

11.1.5.1 製品概要

11.1.5.2 作用機序

11.1.5.3 規制当局による審査状況

11.1.5.4 臨床試験結果

11.1.5.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8267