世界の電子印刷市場規模(2024~2032年):技術別(スクリーン印刷、インクジェット印刷、グラビア印刷)、装置材料別、種類別、エンドユーザー別

市場概要

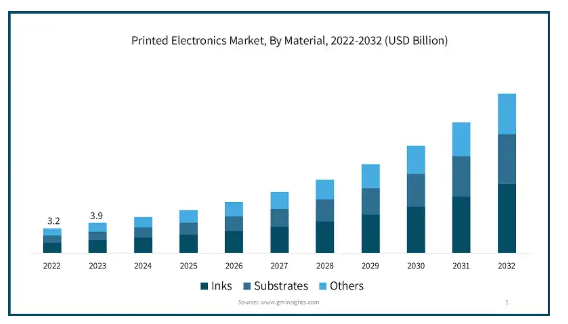

プリンテッドエレクトロニクスの世界市場規模は2023年に92億米ドルとなり、2024年から2032年にかけて年平均成長率20%以上で成長すると予測されています。

市場を牽引しているのは、フレキシブルで軽量、コスト効率の高い電子機器に対する需要の高まりです。この需要は、特に家電、自動車、ヘルスケアなどの分野で顕著であり、プリンテッドエレクトロニクスはウェアラブル装置、フレキシブルディスプレイ、スマートセンサーなどの革新的なソリューションを提供します。これらの電子機器の柔軟性により新しいフォームファクターが可能になり、高度な機能を備えた軽量でポータブルな装置を求める消費者の嗜好に応えるため、メーカー各社はプリンテッドエレクトロニクスの採用を後押ししています。

インクジェット印刷やグラビア印刷などの印刷方法の技術的進歩が、市場の成長をさらに後押ししています。これらの進歩により、電子部品の高精度・低コスト生産が可能になり、品質を確保しながら大量生産が容易になりました。モノのインターネット(IoT)の台頭と相まって、プリンテッドエレクトロニクスは、コネクテッドデバイス用のスマートセンサーやRFIDタグの生産に不可欠なものとなり、業界全体のIoTエコシステムへのスケーラブルで効率的な統合を可能にしています。例えば、ヘンケルは2023年2月、IoTセンサーエンジニアリング用に設計されたセンサーINKxperienceキットの発売を発表しました。このキットは、漏水検知センサーや感力センサーを含む4つの構成済みプリンテッドエレクトロニクス技術を備えており、迅速なプロトタイピングとアイデア出しを可能にします。パートナーであるLAIIER®およびQuad Industriesとともに開発されたこのキットは、スマートIoTソリューションのためのプリンテッドエレクトロニクスを推進するヘンケルの役割を強調するものです。

プリンテッドエレクトロニクス市場は、その成長と普及を妨げる大きな技術的限界に直面しています。進歩にもかかわらず、プリンテッドエレクトロニクスの現在の能力は、従来の電子機器に比べて解像度と精度の点で限られています。プリンテッドエレクトロニクスの解像度は、印刷プロセスの品質と使用するインクの特性によって制約を受けます。高解像度の印刷は、微細な特徴を作り出し、高性能を達成するために不可欠ですが、プリンテッドエレクトロニクスでこれを達成するのは依然として困難です。さらに、印刷部品の機械的安定性と耐久性は、従来の部品よりも劣ることが多く、信頼性の問題につながります。このような技術的限界により、プリンテッドエレクトロニクスの応用範囲は制限され、製造のコストと複雑さが増大します。

プリンテッドエレクトロニクス市場の動向

プリンテッド・エレクトロニクス産業は、材料と印刷技術の進歩によって着実な成長を遂げています。インク処方と基板材料の革新により、印刷電子部品の性能と機能が大幅に向上しました。これらの開発により、フレキシブル・ディスプレイ、センサー、ウェアラブル機器など、プリンテッド・エレクトロニクスの応用範囲が拡大しています。インクジェットやスクリーン印刷などの高度な印刷技術の統合により、フレキシブル基板上での高解像度で複雑な電子回路の製造が可能になり、新たな市場機会と応用への道が開かれました。例えば、2024 年 2 月、Quantica 社と ImageXpert 社は、高粘度インクジェット印刷技術を推進するために提携し、Quantica 社の NovoJet 印字ヘッドと ImageXpert 社の JetXpert システムを統合しました。LOPEC会議で発表されたこの提携は、プリンテッドエレクトロニクスにおける材料開発を変革し、2Dおよび3D製造アプリケーションで革新的な材料の使用を可能にすることを目的としています。この統合システムは、電子機器とプリンテッド・アプリケーションの能力を強化します。

これと並行して、プリンテッドエレクトロニクス分野ではコスト削減と拡張性がますます重視されています。各社は、製造コストを下げ、効率を高めるため、製造プロセスの最適化に注力しています。フレキシブル素材での連続生産を可能にするロール・ツー・ロール印刷技術の採用は、単価を下げながら大規模製造をサポートする重要な傾向です。このようなスケーラブルな生産方式へのシフトは、プリンテッドエレクトロニクスを大衆市場向けアプリケーションや消費者向け製品として経済的に実行可能なものにすることを目的としています。

プリンテッドエレクトロニクス市場の分析

材料別に、市場はインク、基板、その他に分類。インク分野は、2032年までに210億米ドル以上の規模に達する見込み。

インク分野は、導電性、誘電性、半導電性を提供するプリンテッドエレクトロニクス産業の主要な牽引役。ナノ粒子ベースの導電性インクや伸縮性インクの革新により、より効率的で柔軟かつ耐久性のある電子部品が可能になります。この分野は、フレキシブル・ディスプレイ、センサー、エネルギー装置などの用途拡大に不可欠です。

基板はプリンテッドエレクトロニクス市場で重要な役割を果たし、電子部品の基礎となる層を提供します。プラスチックやポリマーなど、フレキシブルで軽量かつ低コストの材料へのシフトは、装置の耐久性と性能を向上させます。基板は、家電、ヘルスケア、自動車などの産業で極めて重要です。

その他」セグメントには、接着剤、封止剤、誘電体層など、信頼性が高く長持ちするプリンテッドエレクトロニクスに不可欠な先端材料が含まれます。これらの材料は、用途を問わず装置の構造的完全性と機能性をサポートし、ウェアラブル、IoT、スマートパッケージングなどの分野における技術革新に貢献し、市場の成長を確実なものにしています。

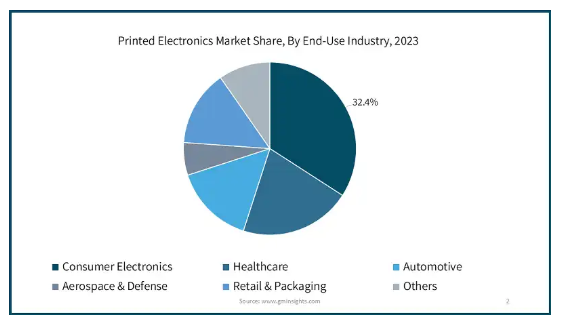

エンドユーザー別では、家電、ヘルスケア、自動車、航空宇宙・防衛、小売・包装、その他に分類されます。ヘルスケア分野は、2024~2032年のCAGRが22%を超える急成長分野。

民生用電子機器分野は、フレキシブルで軽量、コスト効率の高い電子部品に対する需要の高まりを通じて、プリンテッドエレクトロニクス市場を牽引しています。プリンテッドエレクトロニクスは、スマートフォン、ウェアラブル、ディスプレイのイノベーションを可能にし、製造コストとエネルギー消費を削減しながら機能性を向上させます。この分野は、ディスプレイ技術とIoTアプリケーションの進歩により、継続的な成長が見込まれています。

ヘルスケア分野では、プリンテッド・エレクトロニクスが医療装置、診断、ウェアラブル・ヘルス・モニタリング・システムに革命をもたらしています。軽量で柔軟性のある使い捨てセンサーを作成できるようになったことで、患者モニタリング、薬物送達、スマートパッケージングなどの分野でプリンテッドエレクトロニクスの利用が拡大し、患者ケアと業務効率が向上しています。

自動車産業は、フレキシブルディスプレイ、センサー、照明システムなどの用途でプリンテッドエレクトロニクスから利益を得ています。自動車の電動化と自律化が進む中、プリンテッドエレクトロニクスは、制御パネルや先進運転支援システム(ADAS)などの車載システム向けにコスト効率に優れた軽量ソリューションを提供し、自動車分野の技術革新を促進しています。

2023年の世界のプリンテッドエレクトロニクス市場は、北米が35%以上のシェアを占めています。北米では、研究開発への多額の投資に加え、大手テクノロジー企業や学術機関の存在感が強いため、市場は力強い成長を遂げています。この地域は、技術革新と商業化のためのインフラが確立されているため、フレキシブルディスプレイ、ウェアラブル、スマートパッケージングなどの用途でプリンテッドエレクトロニクスの進歩が促進されています。高度な民生用電子機器に対する需要の増加と、さまざまな産業へのプリンテッドエレクトロニクスの導入推進が、北米市場の拡大を後押ししています。

インド市場は、民生用電子機器とヘルスケア・アプリケーションの需要急増に牽引されて急拡大しています。政府によるデジタルトランスフォーメーションとスマートインフラプロジェクトの推進が、採用をさらに加速させています。研究開発投資の増加とフレキシブル電子機器への関心の高まりが市場成長を後押しする主な要因。

中国のプリンテッドエレクトロニクス市場は、その強固な製造能力とエレクトロニクスおよび自動車分野への大規模な投資に支えられ、アジアをリードしています。同国は技術革新とスマートシティ構想に注力しており、先進的なプリンテッドエレクトロニクス技術の需要を牽引しています。ハイテク産業を促進する政府の政策が、市場の拡大をさらに後押ししています。

韓国のプリンテッドエレクトロニクス産業は、その先進的な技術環境と強力な民生用電子機器部門から恩恵を受けています。技術革新とスマート装置を重視する同国は、プリンテッドエレクトロニクスの採用を促進しています。さらに、研究開発への戦略的投資とグローバルなハイテク企業との提携が市場の成長軌道を支えています。

日本市場の特徴は、成熟した技術基盤と、家電および自動車産業における高度なアプリケーションに対する高い需要です。日本では、技術革新とスマート技術統合への取り組みが市場成長の原動力となっています。最先端の研究開発への継続的な投資により、日本は市場の主要プレーヤーであり続けています。

主要企業・市場シェア

プリンテッドエレクトロニクス市場シェア

プリンテッドエレクトロニクス分野の主要企業は、技術革新、戦略的パートナーシップ、生産能力の拡大を中心とした戦略を採用しています。各社は、印刷技術の向上と高性能材料の開発のため、研究開発に多額の投資を行っています。技術プロバイダーや学術機関と戦略的提携を結ぶことで、共同で進歩を遂げ、最先端のイノベーションにアクセスできるようになります。また、コスト効率を高め、拡大する市場需要に対応するため、各社は生産プロセスの拡大に注力しています。新興市場に進出し、スマートパッケージングやウェアラブルなどの応用分野を多様化することで、市場での地位はさらに強化されます。持続可能性を戦略に組み込むことで、これらの企業は環境問題に対処し、長期的な成長を促進することを目指しています。

プリンテッドエレクトロニクス市場の企業

プリンテッドエレクトロニクス業界で事業を展開する主な企業は以下の通り:

Agfa-Gevaert N.V.

Applied Ink Solutions

Avery Dennison Corporation

BASF SE

Blue Spark Technologies, Inc.

プリンテッドエレクトロニクス業界ニュース

2024年7月、IDSとAPESはNanoJetとエアロゾルベースの技術を用いた3Dプリンテッドエレクトロニクスを推進するために提携しました。この提携は、コンセプトから製造までの製品開発を効率化し、設計と製造の整合における課題に対処することを目的としています。IDSのエアロゾルプラットフォームとAPESのエンジニアリングの専門知識を統合することで、この提携はプリンテッドエレクトロニクスの採用と技術革新を加速することを目指しています。

2024年2月、FLEXOO GmbHは、ハイデルベルグ・プリンテッド・エレクトロニクスGmbHの買収に伴い、イノベーションラボから独立したスピンオフ企業として発足することを発表しました。FLEXOO社は、その高度な技術と専門知識により、プリンテッド・エレクトロニクスとセンサーの大量生産をリードすることになります。同社は、LOPEC見本市でそのイノベーションを紹介し、プリンテッドエレクトロニクスの進歩における役割を強調します。

2023年5月、フジ・コーポレーションはJ.A.M.E.S.GmbHと提携し、電子における積層造形を推進します。この提携は、樹脂基板印刷、回路作成、部品実装を1台の機械に統合した富士の3Dプリンター「FPM-Trinity」を中心に行われます。この提携は、3Dプリンテッドエレクトロニクスを強化し、生産プロセスを合理化し、業界全体のイノベーションを促進することを目的としています。

この調査レポートは、プリンテッドエレクトロニクス市場を詳細に調査し、2021年から2032年までの収益(百万米ドル)および台数で予測・予測した結果を掲載しています:

市場:技術別

スクリーン印刷

インクジェット印刷

グラビア印刷

フレキソ印刷

オフセット印刷

3D印刷

市場, 材料別

インク

導電性インク

誘電性インク

半導電性インク

エレクトロクロミックインキ

基板

プラスチック

ガラス

紙

テキスタイル

その他

市場、装置種類別

ディスプレイ

太陽光発電

RFID

センサー

電池・導体

その他

市場, エンドユーザー産業別

電子機器

ヘルスケア

自動車

航空宇宙・防衛

小売・包装

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業360ºシノプシス、2021年~2032年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 フレキシブルで軽量な電子機器の需要拡大

3.8.1.2 印刷技術の進歩

3.8.1.3 ヘルスケア分野での採用増加

3.8.1.4 モノのインターネット(IoT)での利用の増加

3.8.1.5 持続可能性と環境に優しい生産

3.8.2 業界の落とし穴と課題

3.8.2.1 技術的限界

3.8.2.2 スケーラビリティとコストの課題

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 バイヤーの力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2032年の技術別市場予測(百万米ドル・台数)

5.1 主要トレンド

5.2 スクリーン印刷

5.3 インクジェット印刷

5.4 グラビア印刷

5.5 フレキソ印刷

5.6 オフセット印刷

5.7 3D印刷

第6章 2021年~2032年の材料別市場予測(百万米ドル・単位)

6.1 主要トレンド

6.2 インキ

6.2.1 導電性インキ

6.2.2 誘電性インク

6.2.3 半導電性インキ

6.2.4 エレクトロクロミックインキ

6.3 基板

6.3.1 プラスチック

6.3.2 ガラス

6.3.3 紙

6.3.4 繊維

6.4 その他

第7章 2021~2032年装置種類別市場予測(百万米ドル・単位)

7.1 主要トレンド

7.2 ディスプレイ

7.3 太陽光発電

7.4 RFID

7.5 センサー

7.6 電池・導体

7.7 その他

第8章 2021~2032年 エンドユーザー別市場予測(百万米ドル・単位)

8.1 主要動向

8.2 民生用電子機器

8.3 ヘルスケア

8.4 自動車

8.5 航空宇宙・防衛

8.6 小売・包装

8.7 その他

第9章 2021~2032年地域別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

9.6.4 その他のMEA

第10章 企業プロフィール

10.1 Agfa-Gevaert N.V.

10.2 Applied Ink Solutions

10.3 Avery Dennison Corporation

10.4 BASF SE

10.5 Blue Spark Technologies, Inc.

10.6 Ceradrop (MGI Group)

10.7 CPI Innovation Services Limited

10.8 DuPont de Nemours, Inc.

10.9 E Ink Holdings Inc.

10.10 Enfucell Oy

10.11 Heraeus Holding GmbH

10.12 ISORG

10.13 LG Display Co., Ltd.

10.14 Molex LLC

10.15 Nissha Co., Ltd.

10.16 Novacentrix

10.17 Optomec, Inc.

10.18 PARC (a Xerox company)

10.19 Samsung Electronics Co., Ltd.

10.20 TactoTek Oy

10.21 Thinfilm Electronics ASA

10.22 Ynvisible Interactive Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11830