世界の前立腺癌治療薬市場規模(2025~2034年):治療法別(ホルモン療法、化学療法、免疫療法、標的療法、その他)、薬剤クラス別、投与経路別、流通チャネル別

市場概要

前立腺癌治療薬の世界市場規模は2024年に126億米ドル。

2025年には135億米ドル、2034年には299億米ドルに達すると予測され、予測期間中の年平均成長率は9.2%です。

このような高い市場成長の背景には、世界的な前立腺癌の有病率の増加、一般住民の癌に対する意識の高まり、早期癌発見に向けた政府の取り組みの増加、技術的に進歩した診断手段の利用可能性の増加、治療方法の進歩の増加、新規治療法のパイプラインの拡大などがあります。

前立腺がんは、世界中の男性で診断される最も一般的な腫瘍のひとつです。

人口の高齢化や食生活、喫煙、運動量などのライフスタイルの変化により、前立腺がんの有病率は増加しています。

例えば、アメリカにおける前立腺がんの新規症例は、2024年までに299,010人に達すると推定されています。

[出典:米国国立衛生研究所(NIH)]。

確定症例数の増加に伴い、それに対応する効果的な治療法の選択も必要となっています。

さらに、教育キャンペーンや政府主催の検診プログラムを通じて、前立腺がんのリスク、症状、適時診断の必要性についての認識が高まっています。

例えば、2023年8月、ジョージ・ワシントン大学(GW)がんセンターは前立腺がんの啓発キャンペーンを開始しました。

このソーシャル・メディア・キットは、がん対策機関が前立腺がん発見のためのエビデンスに基づく戦略を開発するのに役立ちます。

このような認知度の向上は、前立腺がんの検診や診断の増加につながり、前立腺がん治療薬の必要性を高めます。

前立腺がん治療薬には、男性の前立腺に発生する悪性腫瘍である前立腺がんの管理および治療に使用される治療法および方法が含まれます。

前立腺がん治療薬は、患者が前立腺がんと診断された場合、症状の緩和、生活の質の向上、生存期間の延長とともに、転移細胞を制御することに重点を置いています。

前立腺がん治療薬の市場動向

前立腺がん治療薬業界は、その成長軌道を形成する重要な発展を目の当たりにしています。

治療法の革新、個別化医療へのシフト、医療における統合人工知能と機械学習の採用拡大、低侵襲治療への注目の高まりなどの要因です。

医療のアプローチでは現在、患者のケアプロセスへの参加が重視され、初期段階から患者と医療提供者の協力体制が育まれています。

患者の経験、生活の質(QOL)への配慮、臨床目標は、治療法の決定や薬剤の選択において不可欠な要素となっています。

高密度焦点式超音波(HIFU)と焦点療法は、根治的前立腺摘除術に代わる低侵襲の治療法として登場し、限局性前立腺がん患者に対して、回復期間の短縮、合併症の減少、QOLの改善を提供しています。

EDAP TMSは、2023年のHIFU治療売上が2022年比で34.8%増加すると報告。

2023年にProfound Medical社のTULSA-PROシステムが承認されたことで、アメリカでは低侵襲治療の選択肢が広がりました。アメリカ癌協会の2024年版レポートによると、2023年に低侵襲手術を受けた男性は30万人で、2021年から25%増加しました。

手術と放射線療法、化学療法と免疫療法などの併用療法は、優れた治療成績を示しています。

米国国立がん研究所の2023年の報告書によると、併用療法は単独の治療法と比較して35%高い有効性を示しています。

2023年3月、メルク社は転移性前立腺がんに対するKEYTRUDAと化学療法の併用療法のFDA承認を取得し、病勢進行を27%抑制することを実証しました。

アストラゼネカと第一三共のENHERTU併用療法は、2024年1月にホルモン抵抗性前立腺がん治療薬として画期的治療薬指定を受け、市場開拓がさらに強化されました。

前立腺がん治療薬市場の分析

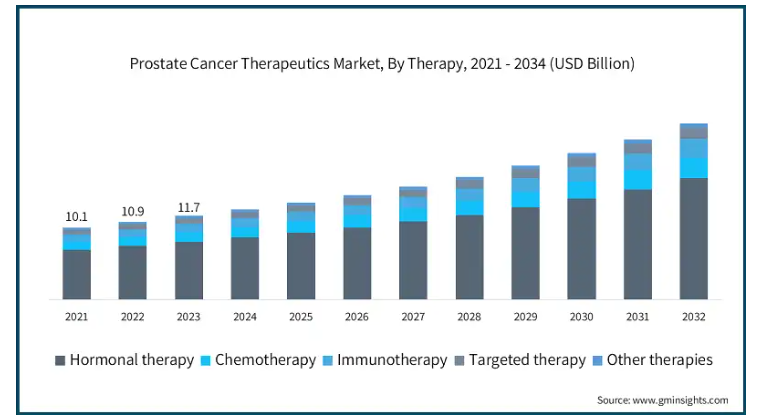

前立腺がん治療薬市場は、治療法に基づき、ホルモン療法、化学療法、免疫療法、標的療法、その他の療法に分類されます。

2024年にはホルモン療法分野が市場を支配し、その市場規模は2021年の70億米ドルから87億米ドルに拡大しました。

ホルモン療法、特にOrgovyx(relugolix)は、臨床試験中にテストステロン値の96.7%低下を達成し、前立腺がん治療における有効性を実証しました。

この薬剤は2021年にFDAの承認を取得しました。

米国がん協会の2023年の報告書によると、288,300例以上が新たに診断され、ホルモン療法が重要な治療選択肢となっています。

アンドロゲンホルモンレベルを低下させるこの治療法は、がんの進行を抑制し、症状を軽減し、患者の生存率を向上させるのに役立ちます。

また、米国泌尿器科学会は、2022年のガイドライン更新後、ヨーロッパにおける進行前立腺がんの治療に対する新しいホルモン剤の処方率が30%増加したと報告しています。

この増加は、更新された治療プロトコールが地域の医療行為に直接影響することを反映しています。

さらに、ホルモン療法の選択肢の拡大には、次世代の抗アンドロゲン薬(エンザルタミド、アパルタミド)や酢酸アビラテロンのような新規治療薬も含まれるようになりました。

これらの薬剤は、従来の方法と比較して、治療効果の向上、ターゲティング能力の改善、副作用の軽減をもたらし、市場拡大に寄与しています。

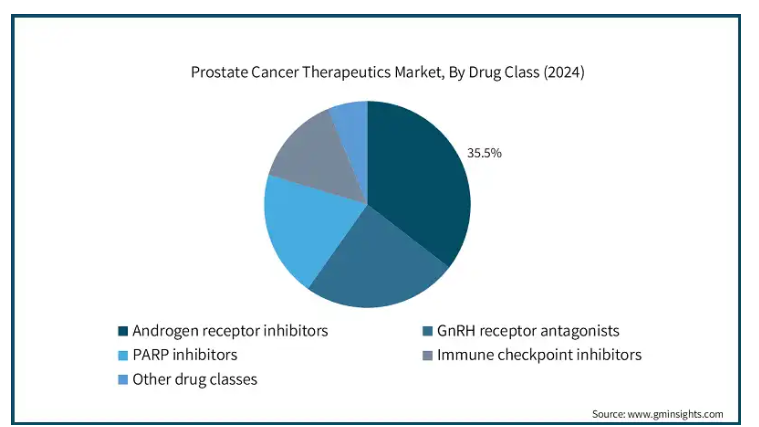

薬剤クラスに基づき、前立腺がん治療薬市場はアンドロゲン受容体阻害薬、GnRH受容体拮抗薬、PARP阻害薬、免疫チェックポイント阻害薬、その他の薬剤クラスに分類されます。

2024年の市場シェアは、アンドロゲン受容体阻害薬部門が35.5%で独占。

前立腺がんは、世界で最も多く発見されるがんのひとつです。

例えば、米国癌協会によると、2023年にアメリカ大陸で新たに診断された前立腺癌の症例数は約29万9010例で、2022年から9%増加しました。

前立腺がんはアンドロゲンに依存しているため、アンドロゲン受容体阻害剤(ARI)が主要な治療選択肢となっています。

主な治療薬は、エンザルタミド(Xtandi)、アパルタミド(Erleada)、ダロルタミド(Nubeqa)で、2022年8月に転移性ホルモン感受性前立腺がんに対してFDAによって承認されました。

ARIは、アンドロゲン除去療法(ADT)に反応しなくなった去勢抵抗性前立腺がんの治療にも使用されます。

このような薬剤は、アンドロゲン受容体(AR)シグナル伝達経路を標的とし、長い時間をかけて発達した多くの耐性メカニズムを克服することにより、去勢抵抗性前立腺がん(CRPC)を管理することができます。

さらに、これらの薬剤による治療は、標準的な化学療法よりも忍容性が高く、重篤な副作用が少ないため、QOLが向上します。

このことは、特に長期の治療を必要とする患者にとって、患者のコンプライアンスと治療レジメンへのアドヒアランスを高めます。

投与経路に基づき、前立腺がん治療薬市場は経口剤と注射剤に分類されます。

経口剤セグメントは市場を支配しており、2025~2034年の間に年平均成長率9%のペースで成長すると予想されています。

注射に比べて経口薬は管理が簡単で、患者にとって摂取が便利です。

通院回数が少なくて済むため、患者は治療計画に従いやすくなります。

使い勝手の向上は患者の満足度を高め、がん治療中、特に炎症時のQOLを向上させます。

さらに、製薬会社も前立腺がんの経口薬の開発に投資を続けており、その結果、新たな分子標的や治療薬が発見されています。

2023年には、ファイザーの研究開発費は138億米ドルに達し、メルクの研究費は135億米ドルでした。

アストラゼネカも2023年の研究開発費を10%増の95億米ドルとし、その全額をがん研究に充てます。

これらの開発により、利用可能な治療選択肢の数が増え、その有効性が向上すると同時に、副作用が軽減され、疾患の進行がより適切に管理されるようになります。

前立腺がん治療薬市場は、流通チャネルに基づき、病院薬局、実店舗、電子商取引に区分されます。

2024年には病院薬局セグメントが市場を支配し、予測期間終了時には190億米ドルに達すると予測されています。

前立腺がんの治療を含む複雑な治療を管理するために、病院薬局は専門的なケアと専門知識を提供します。

薬剤師や薬局スタッフは、がん治療薬の管理・取り扱い、薬物療法、副作用のモニタリング、薬物相互作用のトレーニングを受けています。

さらに、これらの薬局は、前立腺がんに苦しむ患者に提供される化学療法剤、ホルモン療法、免疫療法、標的療法を含む高度な専門療法を幅広く利用することができます。

これらの薬局は、前立腺がん患者向けに臨床試験中の薬剤を含め、市販されている薬剤のタイムリーな供給を保証します。

2024年には、北米地域が前立腺がん治療薬市場で39.2%の最大シェアを占めました。

2021年のアメリカ市場規模は37億米ドル。

同国は2022年の40億米ドルから2023年には43億米ドルに成長し、北米市場を支配しています。

北米には設備の整った病院、がん専門病院、前立腺がんの早期診断と治療に役立つ総合的な腫瘍ケア施設があります。

そのため、北米は世界有数の市場成長国となっています。

この地域は医療支出のリーダー的存在であり、公的機関と民間機関が協力して前立腺がんやその他のがんに対する新しい治療法を開発しているため、経済的にも技術革新が可能です。

これは、より大規模に使用できる新薬の創出と導入に役立ちます。

例えば、メディケア・メディケイド・サービスセンター(CMS.gov)の報告によると、2023年のアメリカの医療支出は4.7兆米ドルで、これはアメリカ経済の18%に相当します。

政府と民間の支出を合わせると、2031年までに7.2兆米ドルに増加し、年平均5.5%の増加が見込まれています。

ヨーロッパ地域では、ドイツの前立腺がん治療薬市場が今後数年間で著しく成長すると予測されています。

ドイツは、特にヨーロッパ南東部における腫瘍学の臨床研究開発の中心的な拠点です。

学術機関と製薬・研究企業の統合により、新薬、がんバイオマーカー、その他の種類の治療に関連する臨床試験が実施されています。

2023年、ドイツでは2,300件を超える腫瘍学の臨床試験が実施され、そのうち15%は前立腺がんを対象としたものでした。

ドイツは、特にヨーロッパ南東部において、腫瘍学の臨床研究開発の中心的な拠点であり、これまでもそうでした。

学術機関と製薬・研究企業の統合により、新薬、がんバイオマーカー、その他の種類の治療に関連する臨床試験が実施されています。

2023年、ドイツでは2,300件を超える腫瘍学の臨床試験が実施され、そのうち15%は前立腺がんを対象としたものでした。

2023年、ドイツ連邦教育研究省は医学研究に29億米ドルの予算を計上し、そのうち6億8,150万米ドルががん研究に割り当てられました。

ドイツがん研究センター(DKFZ)は、前立腺がんを対象とした45件の新たな臨床試験に資金を提供し、2021年から25%の伸びを示しました。

さらに、こうしたがん治療法の革新により、ドイツでは、個々の治療法、医師と患者の意思決定、患者のエンパワーメントが最優先される、患者中心の治療レジメンへの移行が進んでいます。

がん専門医や医療従事者は、QOLや治療アドヒアランスを重視する患者とともに最善の治療結果を目指しています。

アジア太平洋地域の前立腺がん治療薬市場では、日本が圧倒的な地位を占めています。

日本の高齢者人口、特に男性は前立腺がんに罹患するリスクが高くなっています。

国立がん研究センターの報告によると、2021年に新たに前立腺がんに罹患した患者数は92,000人で、2024年には98,000人に増加する見込みです。

日本政府の2023年度医療予算では、前立腺がん治療を含むがん治療のために2億9,070万米ドルが確保されています。2023年3月、アステラス製薬は国内の需要増に対応するため、焼津工場で前立腺がん治療薬の生産能力を増強しました。

また、国内の現行法では、新しい前立腺がん治療薬の適切な審査と承認が保証されています。画期的な治療法や革新的な治療法である新しい治療法の導入と使用は、患者や医療提供者を支援するため、市場への迅速な導入が進められています。

主要企業・市場シェア

前立腺がん治療薬の市場シェア

特にホルモン療法、標的療法、化学療法、免疫療法の開発が進んでおり、市場は激しい競争を示しています。アストラゼネカ(AstraZeneca Plc)、バイエル(Bayer AG)、ジョンソン・エンド・ジョンソン(Johnson & Johnson)、ファイザー(Pfizer Inc.

これらの企業は、より優れた有効性と安全性を持つ新しい治療法を開発するため、疾患別適応の拡大、規制当局の承認取得、研究開発費の増加に取り組んでいます。経口薬や併用療法の使用は増加しており、競争と患者の転帰を改善しています。さらに、新たなバイオテクノロジー企業や小規模な製薬企業が新たな免疫療法や精密医療で市場に参入しており、競争環境は拡大しています。

前立腺がん治療薬市場の企業

前立腺がん治療薬業界で事業を展開する主な企業は以下の通り:

Astellas Pharma

AstraZeneca

Bayer

Dendreon Pharmaceuticals

Exelixis

Ferring

GlaxoSmithKline

Ipsen Pharma

Johnson & Johnson

Novartis

Pfizer

Sanofi

Sumitomo Pharma America

Takeda Pharmaceutical

Tolmar

ジョンソン・エンド・ジョンソン(ヤンセンファーマ)は、主要な前立腺がん治療薬であるザイティガとエルレアーダによるアンドロゲン受容体阻害と先進ホルモン療法に特化しています。これらの治療法は患者の予後を改善します。

ファイザー社は、次世代のアンドロゲン受容体阻害剤であるXtandi(エンザルタミド)の共同開発を行う一方、進行前立腺癌の生存率向上を目的とした新規腫瘍学研究に多額の資金を提供しています。

前立腺がん治療薬業界ニュース

2024年4月、アステラス製薬株式会社は、欧州委員会よりXTANDI(一般名:エンザルタミド)の適応拡大の承認を取得しました。この承認により、XTANDIは、高リスクの生化学的再発(BCR)、非転移性ホルモン感受性前立腺がん(nmHSPC)と診断され、サルベージ放射線療法が適さない成人男性の治療に、単独またはアンドロゲン除去療法(ADT)との併用で使用できるようになります。今回の延長により、この特定の患者集団が利用できる治療の選択肢が広がり、彼らの状態を効果的に管理するための新たな治療アプローチが提供されます。

2023年2月、ファイザー社は、経口PARP阻害剤であるTALZENNA(タラゾパリブ)とXTANDI(エンザルタミド)を併用した第3相TALAPRO-2試験の良好な結果を報告しました。これらの結果は、TALZENNAとXTANDIの併用がmCRPC患者に対する有望な治療選択肢となる可能性を強調するものであり、進行前立腺がん治療におけるアンメット・メディカル・ニーズに対応するものです。

この調査レポートは、前立腺癌治療薬市場を詳細に調査し、2021年から2034年までの推定売上高(百万米ドル)と予測結果を掲載しています:

市場, 治療法別

ホルモン療法

化学療法

免疫療法

標的療法

その他の療法

薬剤クラス別市場

アンドロゲン受容体阻害薬

GnRH受容体拮抗薬

PARP阻害剤

免疫チェックポイント阻害薬

その他の薬剤クラス

市場, 投与経路別

経口剤

注射剤

市場:流通チャネル別

病院薬局

実店舗

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 前立腺がんの有病率の増加

3.2.1.2 技術的進歩

3.2.1.3 認知度の向上とスクリーニングプログラム

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 治療に伴う副作用

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 パイプライン分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 ギャップ分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年治療法別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 ホルモン療法

5.3 化学療法

5.4 免疫療法

5.5 標的療法

5.6 その他の療法

第6章 2021年〜2034年 薬剤クラス別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 アンドロゲン受容体阻害薬

6.3 GnRH受容体拮抗薬

6.4 PARP阻害薬

6.5 免疫チェックポイント阻害薬

6.6 その他の薬剤クラス

第7章 2021〜2034年投与経路別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 経口剤

7.3 注射剤

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 レンガとモルタル

8.4 Eコマース

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Astellas Pharma

10.2 AstraZeneca

10.3 Bayer

10.4 Dendreon Pharmaceuticals

10.5 Exelixis

10.6 Ferring

10.7 GlaxoSmithKline

10.8 Ipsen Pharma

10.9 Johnson & Johnson

10.10 Novartis

10.11 Pfizer

10.12 Sanofi

10.13 Sumitomo Pharma America

10.14 Takeda Pharmaceutical

10.15 Tolmar

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI10189