世界のタンパク質発現市場規レポート:製品別、サービス別、システム種類別、ワークフロー別、用途別(~2030年)

市場概要

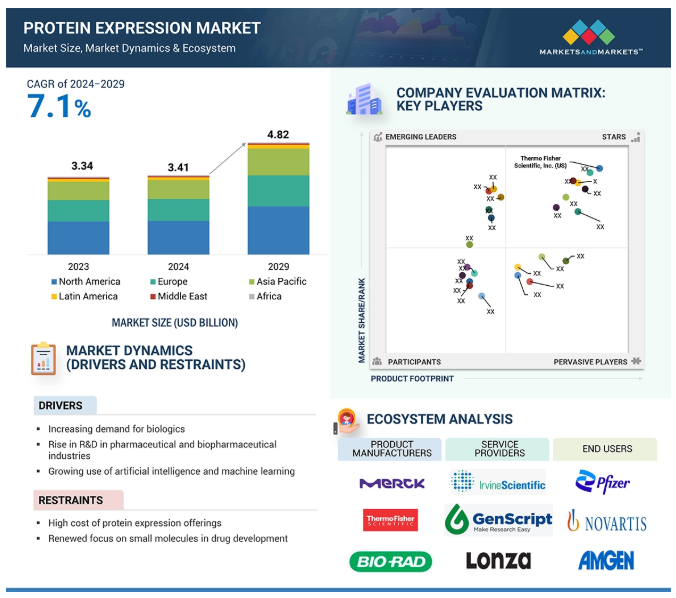

世界のタンパク質発現市場は、2024年の34億1,000万米ドルから2029年には48億2,000万米ドルに成長し、年平均成長率は7.1%になると予測されています。モノクローナル抗体(mAbs)、抗体薬物複合体(ADC)、ワクチンなどの生物製剤に対する需要の増加、製薬・バイオ医薬品業界における研究開発投資の増加、タンパク質ベースの研究を強化するための人工知能や機械学習の利用拡大などが、市場成長を促進する主な要因です。さらに、個別化/精密化医薬品の開発は近年加速しており、臨床研究のアウトソーシング傾向の高まりも市場拡大をさらに後押ししています。さらに、合成タンパク質生産技術の進歩とともに、植物ベースおよび無細胞発現システムの採用への注目が高まっていることも、大きなビジネスチャンスとなっています。また、この市場の主要企業は、新興国に製造・研究施設を設立することで、地理的プレゼンスを拡大しています。

この市場の成長の主な原動力は、製薬・バイオ医薬品業界における研究開発の増加と、タンパク質発現ワークフローを強化するための人工知能や機械学習の利用拡大に支えられた生物製剤の需要増です。

持続可能で費用対効果の高いタンパク質発現のための植物ベースおよび無細胞発現システムの開発への重点の高まりと、合成タンパク質生産技術の進歩は、市場に潜在的な成長機会をもたらしそうです。

アジア太平洋地域におけるタンパク質発現市場の上昇は、医薬品の研究開発など様々な臨床活動をアウトソーシングする傾向の高まりに支えられています。

タンパク質発現製品の高コストや、医薬品開発における低分子への再注力といった要因が、この市場の成長に対する課題となっています。

モノクローナル抗体や抗体薬物複合体のようなタンパク質治療薬の開発が増加していることは、タンパク質発現市場の拡大における重要な要因です。生物製剤は、がん、自己免疫疾患、慢性炎症性疾患の治療に利用されることが多くなっています。世界中の規制当局が生物製剤の商業利用を承認しており、タンパク質発現市場の成長を支えています。2023年には17の新しい生物製剤が米国FDAから承認を受け、そのうち12はモノクローナル抗体でした。これらの治療用製品の大量生産をサポートする高性能タンパク質発現システムの需要が高まっています。さらに、生物製剤承認申請(BLA)の増加が生物製剤市場の成長を支えており、高度なタンパク質発現システムの採用がさらに進んでいます。さまざまな疾患に対する満たされていない治療ニーズが新たな治療法の開発を後押しし、タンパク質発現市場を支えています。

製薬業界は低分子をベースとした医薬品の研究開発に注力しており、これが生物学的製剤の成長を鈍らせ、タンパク質発現市場の発展に影響を与えています。低分子は、より手頃な価格で投与が容易であり、治療において幅広い用途があるため、好まれています。2023年、米国FDAは55の新薬を承認しましたが、そのうち半数以上が低分子でした。このことは、業界がこれらの薬剤様式に強く注目していることを浮き彫りにしました。低分子医薬品の研究に対するこのような強い嗜好は、生物製剤への研究開発投資を制限し、タンパク質発現市場の成長を制限する可能性があります。

タンパク質発現市場は、従来の哺乳類や細菌によるタンパク質発現系に代わるものとして、植物ベースや無細胞の発現系を開発・使用することへの注目が高まっているため、この市場で事業を展開する企業にとってさまざまな成長機会をもたらしています。従来のタンパク質発現系は、多くの組換え治療用タンパク質や工業用タンパク質の生物学的製造の大部分を構成してきましたが、拡張性やタンパク質の折り畳みという点で、いくつかの課題も抱えています。植物ベースおよび無細胞タンパク質発現(CFPE)法の採用は、その高い効率性と低コストでの拡張性により増加しています。植物ベースのシステムは、植物の栽培を増やすことでスケールアップが容易になり、インフラストラクチャーコストの削減と生産期間の短縮につながります。これらのシステムは、エネルギー消費、水のリサイクル、廃棄物の発生が少ないため、環境的に持続可能です。無細胞発現法は、生きた細胞の外でタンパク質を生産し、特に翻訳後修飾を必要とする複雑なタンパク質の柔軟性と収量を向上させます。LenioBio GmbH(ドイツ)のAliceのようなプラットフォームは、無細胞発現システムがタンパク質を高精度で大規模に生産する能力を実証しています。

タンパク質発現市場における大きな課題は、生産用に設計された様々なタンパク質発現系に関連する高い生産コストと効率の問題です。細菌システムは安価で高収率ですが、一般的に封入体や不溶性タンパク質の凝集体を生成し、精製を複雑にし収率を低下させます。これらのシステムでは、タンパク質の適切な機能に必要な翻訳後修飾のための機械が不足しています。酵母システムでは、タンパク質産物の部分的修飾を行うことができます。生産コストが高く、増幅のための望ましい条件を維持することが難しいことが、これらのシステムを使用する際に直面する大きな障害です。哺乳動物システムは複雑なタンパク質により適していますが、生産コストと人件費が高くなります。哺乳類系は、細菌系や酵母系に比べて発現レベルが比較的低い。さらに、植物ベースのシステムは、組換え遺伝子やタンパク質の食物連鎖への拡散に関する問題を抱えており、その採用が制限されています。これらのシステム特有の問題は、低コストでの商業的スケーラビリティや下流処理の困難さと相まって、大規模なタンパク質製造の課題となっています。

タンパク質発現製品のエコシステムは、タンパク質発現製品やサービスを提供する主要なライフサイエンス企業、規制当局、および学術・研究機関、CRO、CDMO、製薬・バイオテクノロジー企業、その他のエンドユーザーで構成されています。これらの利害関係者は、タンパク質発現ソリューションの進歩を推進するために相互作用し、協力しています。

ワークフローに基づき、タンパク質発現市場は、クローニング&トランスフェクション、転写、翻訳、翻訳後修飾(PTM)、抽出、精製、特性評価の3段階に区分されます。抽出・精製・特性解析セグメントは、2023年のワークフロー別タンパク質発現市場で最大の市場シェアを占めています。これはタンパク質発現ワークフローの最終段階であり、単離、精製、発現タンパク質の特性の検証などのステップを含みます。この段階では、さまざまな抽出・精製機器や特殊な試薬が使用され、一般的に高価であるため、このセグメントのシェアが高くなっています。

タンパク質発現製品を利用する様々なエンドユーザーに基づいて、市場は製薬&バイオテクノロジー企業、学術研究機関、CROS&CDMO、およびその他のエンドユーザーに区分されます。2023年、エンドユーザー別タンパク質発現製品市場で最大のシェアを占めたのは製薬&バイオテクノロジー企業セグメントでした。この大きなシェアを支えているのは、モノクローナル抗体やワクチンのようなタンパク質ベースの治療薬の承認と使用の増加です。このため、製薬会社やバイオテクノロジー企業による効率的なタンパク質発現製品に対するニーズが高まり、市場の成長を牽引しています。さらに、世界的な慢性疾患の蔓延の増加により、新たな治療法を開発するための研究開発投資が増加し、タンパク質発現製品に対する需要がさらに高まっています。

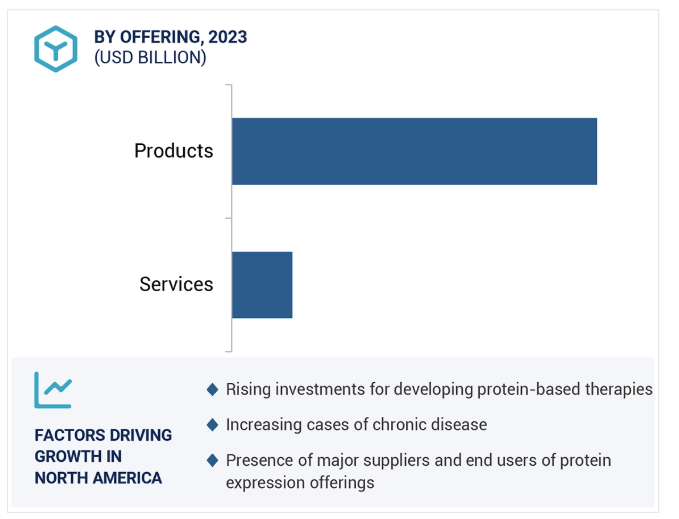

北米のタンパク質発現市場は、2023年に最大のタンパク質発現市場として浮上し、予測期間中も変わらないと予想されています。この地域市場の大きなシェアを支えているのは、新規タンパク質ベースの治療法の開発に積極的に注力している大手製薬企業やバイオテクノロジー企業の存在です。また、著名な学術研究機関の存在もこの市場の大きなシェアを支えています。さらに、がんや自己免疫疾患などの慢性疾患の有病率が上昇していることや、この地域におけるタンパク質ベースの治療法研究への投資や資金調達が増加していることも、この地域のタンパク質発現製品市場をさらに押し上げています。

2024年6月、サーモフィッシャーサイエンティフィック社(米国)は、トランスレーショナル・オミックス研究をサポートするハイスループット操作を提供するサーモサイエンティフィック・ステラ質量分析計(MS)を発売しました。

2024年7月、Thermo Fisher Scientific, Inc.(米国)がOlink Holding AB(スウェーデン)を買収。

2024年8月、Merck KGaA(ドイツ)がMirus Bio(米国)を買収し、ウイルスベクターの製造能力を向上させ、同社の高度なトランスフェクション試薬を統合することでバイオプロセスのポートフォリオを強化。

2024年7月、メルクKGaA(ドイツ)は、中国・南通市のライフサイエンスセンターで、初のGMP準拠の細胞培養培地(CCM)製造施設を立ち上げました。

主要企業・市場シェア

タンパク質発現市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

GenScript (US)

Agilent Technologies, Inc. (US)

Takara Bio Inc. (Japan)

Lonza (Switzerland)

Promega Corporation (US)

OriGene Technologies, Inc. (US)

Qiagen (Netherlands)

Bio-Rad Laboratories, Inc. (US)

Danaher Corporation (US)

Sartorius AG (Germany)

FUJIFILM Irvine Scientific, Inc. (Japan)

Bioneer Corporation (South Korea)

LGC Limited (UK)

Sino Biological, Inc. (China)

New England BioLabs (US)

Abeomics (US)

Proteogenix, Inc. (France)

Charles River Laboratories (US)

Corning Incorporated (US)

Eurofins Scientific (Luxembourg)

Ajinomoto Co., Inc. (Ajinomoto Bio-Pharma Services) (Japan)

Syngene International Limited (India)

Aragen Life Sciences Ltd. (India)

【目次】

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 生物製剤に対する需要の増加- 製薬・バイオ医薬品業界における研究開発の増加- 人工知能と機械学習の利用の増加- 個別化医薬品へのシフトの増加- 臨床活動のアウトソーシングの増加 RESTRAINTS- タンパク質発現製品の高コスト- 医薬品開発における低分子化合物への再注目 医薬品開発における低分子化合物への注目の高まり チャレンジ:生産コストと効率性の問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 タンパク質発現製品の平均販売価格動向 平均販売価格(主要プレーヤー別)- システムタイプの平均販売価格(主要プレーヤー別)- タンパク質発現装置の平均販売価格動向(主要プレーヤー別) 平均販売価格(地域別)- タンパク質発現消耗品の平均販売価格(地域別)- タンパク質発現装置の平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 投資/資金調達活動

5.9 技術分析 主要技術- 組換えDNA技術- トランスフェクション技術- タンパク質発現システム 副次的技術- 抽出技術- 精製・特性解析技術 副次的技術- ハイスループット技術- 計算タンパク質設計技術

5.10 特許分析

5.11 貿易分析 輸入データ 輸出データ

5.12 主要会議とイベント、2024-2025年

5.13 規制分析 規制ランドスケープ- 北米- 欧州- 新興国 規制機関、政府機関、その他の組織

5.14 ポーターの5つの力分析 競争相手の強さ 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準-タンパク質発現製品の購入基準-タンパク質発現サービスの購入基準

5.16 タンパク質発現市場におけるAI/ジェネレーティブAIのインパクト タンパク質発現アプリケーションの市場ポテンシャル AIユースケース AIを導入する主要企業 タンパク質発現エコシステムにおけるジェネレーティブAIの将来性

タンパク質発現市場、製品別

6.1 はじめに

6.2 製品 試薬とキット-クローニング、トランスフェクション、精製、特性解析への利用が増加し、成長を促進 EXPRESSION VECTORS- 複雑なタンパク質の生産が増加し、市場を促進 COMPETENT CELLS- 治療用タンパク質への需要が増加し、成長を促進 INSTRUMENTS & SOFTWARE- バイオ医薬品と個別化治療への需要が増加し、成長を促進

6.3 大規模生産におけるタンパク質発現サービスの利用拡大が市場を活性化

タンパク質発現市場、システムタイプ別

7.1 導入

7.2 哺乳類細胞発現システム 中国ハムスター卵巣(CHO)細胞システム- 高い生存率、迅速な増殖、発現レベルの向上が成長を支える ヒト胚性腎臓(HEK 293)細胞システム- 一過性トランスフェクション研究における幅広い利用が成長を支える その他の哺乳類細胞システム

7.3 プロカリオティック発現システム ESCHERICHIA COLI システム- 細胞密度が高く、培地が安価で、成長を刺激する その他のプロカリオティック発現システム

7.4 酵母細胞発現システム バクロウィルス(BACULOVIRUS)システム- 生物学的に活性で機能的な組換えタンパク質の生産を増やし、成長を加速する その他の昆虫細胞発現システム

7.5 酵母発現システム PICHIA システム- 抗体断片とワクチンの生産が増加し、成長を促進 SACCHAROMYCES システム- 異種タンパク質の生産にサッカロミセス・システムの使用が増加し、成長を加速 その他の酵母発現システム

7.6 組換えタンパク質に対する需要の増加が市場を支える無細胞発現システム

7.7 抗体やワクチン作製における藻類ベースの発現システムの利用拡大が市場を押し上げる

タンパク質発現市場、ワークフロー別

8.1 導入

8.2 消耗品と試薬の継続的補充が市場を支えるクローニングとトランスフェクション

8.3 転写、翻訳、翻訳後修飾(ptm) 機能的で安定したタンパク質へのニーズの高まりが市場を牽引

8.4 適切な用途のために必要な標準を遵守する抽出、精製、特性解析の必要性が市場を牽引

タンパク質発現市場、用途別

9.1 導入

9.2 治療用途 生物製剤治療に対する需要の高まりが成長を促進

9.3 研究用途 プロテオミクス、ゲノミクス、創薬への関心の高まりが市場を後押し

9.4 工業用途 化粧品、繊維製品、工業用酵素におけるタンパク質の使用増加による成長促進

タンパク質発現製品市場、エンドユーザー別

10.1 導入

10.2 成長を刺激する生物製剤の承認増加:製薬・バイオテクノロジー企業

10.3 学術・研究機関の政府・民間資金の増加が市場成長に寄与

10.4 医薬品製造や臨床試験のためのアウトソーシングや提携が増加する医薬品開発・製造業務受託機関 (CROS & CDMOS)が市場を維持

10.5 その他のエンドユーザー

タンパク質発現サービス市場、エンドユーザー別

11.1 導入

11.2 医薬品開発のアウトソーシングへのシフトが進む製薬・バイオテクノロジー企業

11.3 学術・研究機関 学術機関と受託研究機関との提携が増加し、成長を後押し

11.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2435