世界のプロトロンビン複合体濃縮物市場規模(2024~2032年):種類別(4ファクターPCC、3ファクターPCC)、用途別、エンドユーザー別

市場概要

プロトロンビン複合体濃縮製剤の市場規模

プロトロンビン複合体濃縮製剤の世界市場規模は、2023年に約21億米ドルと評価され、2024年から2032年にかけて年平均成長率9.4%で成長すると予測されています。この市場は、血友病や後天性出血性障害などの出血性疾患の発生件数の増加と、ビタミンK欠乏症、肝臓疾患、迅速な介入を必要とするワルファリンのような血液希釈剤の使用を患う患者の治療を支援するプロトロンビン濃縮製剤の必要性により拡大しています。

これらの要因に加え、世界血友病連盟(WFH)が発表した世界人口のデータでは、約40万人が血友病に罹患しており、特に発展途上国では約75%の患者が十分な治療を受けていないと推定されているため、PCC市場が活性化しています。

加えて、高齢者人口の増加や、心臓疾患を患う患者による血液希釈剤の使用の増加も、プロトロンビン複合体濃縮製剤(PCC)の需要を高めています。新たな疾病の発生を認識するモデルが増え続けていることから、PCC市場は今後数年で飛躍的に成長すると予想されます。

プロトロンビン複合体濃縮製剤は、血液凝固因子II、VII、IX、X、および特定のPCC製剤ではCタンパク質とSタンパク質で構成されているため、出血性疾患や抗凝固剤の逆流を治療します。PCCは主に、血友病B(第IX因子欠乏症)のようにこれらの因子が欠乏している人の出血の治療や予防、あるいはワルファリンなどの抗凝固療法の迅速な逆転に使用されます。

プロトロンビン複合体濃縮製剤の市場動向

いくつかの重要な技術的進歩が技術革新を促進し、患者の転帰を改善しています。

非活性化および活性化プロトロンビン複合体濃縮製剤は新しい製剤の一つであり、日常的な設定レベルではより効果的であることが証明されているだけでなく、緊急時の使用においてもより柔軟に対応できるため、出血事象により効率的に対処することができます。

精製技術や遺伝子組換え技術により、血栓の発生が少なく、止血効果が向上し、製造時の濃度が安定するなど、いくつかの利点が得られます。

回転式トロンボエラストメトリー(ROTEM)とトロンボエラストグラフィ(TEG)は、医師がリアルタイムでデータを入手できるため、患者のモニタリングや、凝固レベルに応じて個別に治療法を調整する上で不可欠なツールとなっています。

さらに、臨床研究によって、現在血友病とワルファリンによる合併症にのみ対処しているPCCの検査範囲が、外傷やDOACの使用によって誘発される凝固障害にまで拡大され、これらの治療薬がさらに有益なものとなっています。

プロトロンビン複合体濃縮製剤の市場分析

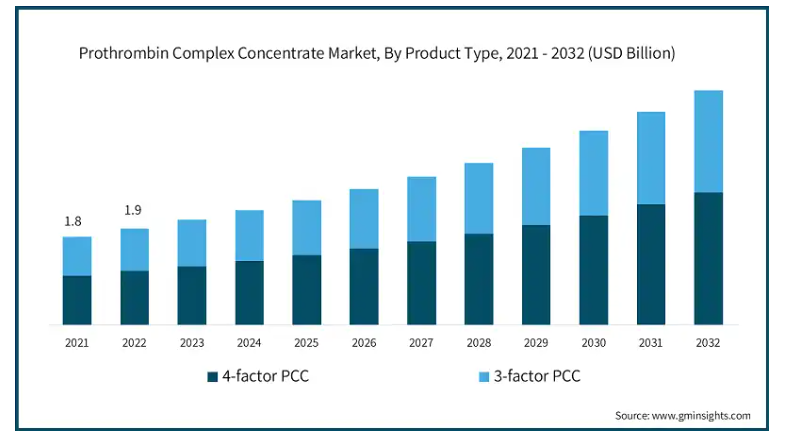

製品の種類別に、市場は4因子PCCと3因子PCCに区分されます。4因子PCCセグメントが2023年の市場を支配し、12億米ドルを占めました。

4因子PCCは、様々な医療機関の臨床ガイドラインの中で、出血性血友病や血友病様症候群の治療における役割を失う血液凝固能状態に問題のあるほとんどの診断に推奨されるようになってきています。また、直接経口抗凝固薬(DOAC)投与中の危機的状況において、生存率を向上させるために投与することも推奨されています。

さらに、PCCはその代替薬や他の薬剤と比較して有効性が高いため、迅速な作用発現が最も重要な生命を脅かす状況において有用であり、市場をリードしています。

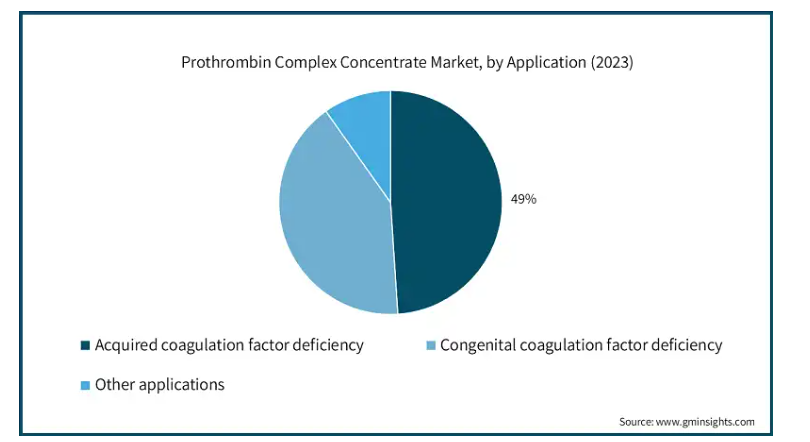

用途別では、プロトロンビン濃縮製剤市場は後天性凝固因子欠乏症、先天性凝固因子欠乏症、その他の用途に区分されます。2023年には後天性凝固因子欠乏症分野が49%の市場シェアで市場を支配しました。

ビタミンK欠乏症、肝疾患、抗凝固薬の使用などによる後天性凝固障害は、先天性障害よりも一般的です。有病率が高いことから、これらの疾患による需要を満たすために、臨床セットアップにおけるPCC製剤の供給ニーズが高まっています。

また、後天性の凝固因子欠乏症は、手術や外傷の際に多くみられ、早急な対応が必要です。PCCは、緊急時に止血を強化するために、これらの病態で主に使用されます。

病院は、後天性疾患は即座に生命を脅かす性質があるため、その治療を優先し、急性の介入よりも継続的な管理が必要な先天性疾患と比較して、この分野の市場成長率を高めています。

エンドユーザー別では、プロトロンビン濃縮製剤市場は病院、外来手術センター、その他のエンドユーザーに区分されます。病院セグメントは2032年までに23億米ドルに達すると予測されています。

病院は、重篤な出血に見舞われた患者や抗凝固剤の緊急投与が必要な患者の最初のケアポイントになることが多いからです。救急部門があることで、外傷や手術の際、さらには抗凝固薬の使用に関連する医学的問題の際にも、PCCの迅速な使用が容易になります。

さらに、病院には熟練したスタッフや技術など必要なインフラが整っているため、複雑な病状の患者にも対応することができます。このような能力は、PCCの提供だけでなく、潜在的な副作用やその使用による合併症の評価や対処にも役立ちます。これらの要因がこのセグメントの成長を高めています。

2023年のプロトロンビン濃縮製剤市場は、北米が7億8,830万米ドルの収益で世界を席巻し、2032年には17億米ドルに達すると予測されています。

凝固障害の有病率の増加、特に高齢化がプロトロンビン濃縮製剤の需要を促進しています。米国疾病予防管理センター(Centers for Disease Control and Prevention)の報告によると、血友病とビタミンK欠乏症が急速に増加しており、適切な治療が必要です。

さらに、アメリカやカナダの高度な医療インフラは、PCCの効果的な投与とモニタリングを支援しています。病院や専門クリニックには、患者の予後を向上させる技術が徐々に備わってきています。

アメリカのプロトロンビン濃縮製剤市場は、2023年には7億2,050万米ドル(約7,000億円)となりました。

近年、抗凝固療法や出血性疾患の患者を管理するためのガイドラインが変更されています。FDAはすでにPCCのさまざまな製剤に認可を与えており、それがより良い転帰と安全性プロファイルに寄与しています。このような規制の枠組みは、医療従事者の間でPCCの受容性を高め、市場の成長を促進します。

アメリカでは、バイオテクノロジーや凝固問題に対する新しい治療法を含む医療費の伸びが顕著です。このため、プロトロンビン複合体濃縮製剤の研究開発が改善され、より優れた製剤やより効率的な製品が得られるようになります。

英国は世界のプロトロンビン濃縮製剤市場において堅調な成長が見込まれます。

英国では凝固障害に対する認識と診断能力が高く、PCCによる診断とその後の治療率が高くなっています。国民保健サービス(NHS)は早期診断を重視しており、こうした治療を必要とする患者数の増加に寄与しています。

さらに、National Institute for Health and Care Excellence (NICE)のガイドラインを含む英国の規制環境が、出血性疾患の管理や抗凝固剤の逆流におけるPCCの使用を後押しし、市場を押し上げています。

日本は予測期間中、プロトロンビン濃縮製剤市場の高成長が見込まれます。

日本は高齢者人口の多い国の一つであり、凝固障害などの加齢に関連した病状を発症する可能性が高くなります。高齢化により、PCCのような優れた治療法のニーズが急増しています。

日本では、出血性疾患の治療や抗凝固管理のための新しい治療戦略へのシフトが進んでいます。製薬会社は、PCCの製剤や送達方法を改善するための研究開発に積極的に投資しています。

主要企業・市場シェア

プロトロンビン濃縮製剤の市場シェア

プロトロンビン複合体濃縮製剤の需要は常に増加傾向にあり、それが市場内の競争の激化につながっています。世界的なプレーヤーとは別に、技術が非常に支持されている北米のさまざまな地域で、特定の利点や結果を達成しようと努力する高度な製剤の間で増加傾向にあります。プロトロンビン複合体濃縮製剤の新たな技術革新は極めて重要な競争要因であり、各社は他のメーカーや研究機関と提携し、効率的な結果をもたらすプレミアムプロトロンビン複合体濃縮製剤を開発しています。したがって、新技術の継続的な革新と改良は、急速に進化するこの業界で競争力を発揮するための必須条件です。

プロトロンビン複合体濃縮物市場の企業

プロトロンビン複合体濃縮製剤業界で事業を展開している主な企業は以下の通りです:

CSL

Baxter

Emergent BioSolutions

Grifols Biologicals

Intas Pharmaceuticals

Kedrion Biopharma

LFB Group

Octapharma

Pfizer

Prothya Biosolutions

Takeda Pharmaceuticals

トッププレーヤーのUSP

イノベーションを重視した高度な製造能力

幅広い市場アクセスのための強力なグローバル販売網

血漿分画と製品開発における豊富な経験。

プロトロンビン複合体濃縮製剤業界のニュース:

2023年7月、米国オクタファーマ社は、プロトロンビン複合体濃縮製剤であるバルファクサーが、成人患者におけるビタミンK拮抗薬治療による後天性凝固因子欠乏症の緊急回復薬として米国食品医薬品局(FDA)の承認を取得したと発表しました。この承認により、同社の市場競争力は強化されました。

この調査レポートは、プロトロンビン複合体濃縮製剤市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

4因子PCC

3因子PCC

市場:用途別

後天性凝固因子欠乏症

先天性凝固因子欠乏症

その他の用途

市場:エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 凝固障害の発生率の増加

3.2.1.2 血漿関連治療に対する需要の増大

3.2.1.3 技術革新

3.2.1.4 研究開発の進展

3.2.2 業界の落とし穴と課題

3.2.2.1 代替品との激しい競争

3.3 成長可能性分析

3.4 規制情勢

3.5 技術的展望

3.6 保険償還シナリオ

3.7 価格分析

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 特許分析

3.10 利益率分析

3.11 パイプライン分析

3.12 臨床試験の状況

3.13 ギャップ分析

3.14 ポーター分析

3.15 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 4ファクターPCC

5.3 3ファクターPCC

第6章 2021〜2032年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 後天性凝固因子欠乏症

6.3 先天性凝固因子欠乏症

6.4 その他の用途

第7章 エンドユーザー別市場予測・予測:2021年〜2032年 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

第8章 2021〜2032年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 CSL

9.2 Baxter

9.3 Emergent BioSolutions

9.4 Grifols Biologicals

9.5 Intas Pharmaceuticals

9.6 Kedrion Biopharma

9.7 LFB Group

9.8 Octapharma

9.9 Pfizer

9.10 Prothya Biosolutions

9.11 Takeda Pharmaceuticals

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11940