世界の量子ドットLED市場規模(2024~2032年):製品種類別(QLEDディスプレイ、量子ドット照明、その他)、材料種類別、技術別、流通チャネル別、用途別、エンドユーザー別

市場概要

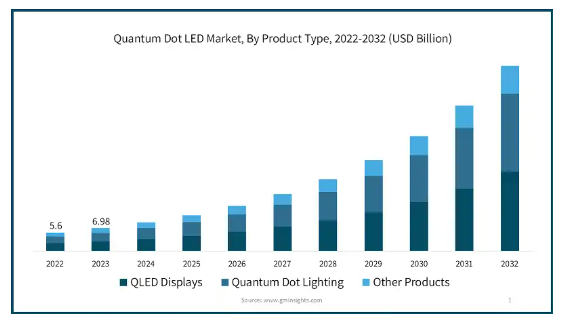

量子ドットLEDの世界市場規模は2023年に69億8000万米ドルで、2024年から2032年にかけて年平均成長率29.7%以上で成長すると予測されています。量子ドットLED(QLED)技術の成長は、その優れた色精度、輝度、エネルギー効率によって大きく後押しされ、様々な家電アプリケーションでの採用を促進しています。

QLEDは、従来のLEDやOLED技術よりも優れた色再現性と高いピーク輝度を実現し、プレミアムディスプレイのソリューションとして好まれています。量子ドットによる正確な発光は、鮮やかで生き生きとした色を生み出し、没入感のある視聴体験に対する消費者の期待の高まりに応えます。この技術的優位性は、カラー性能が重要な差別化要因となるテレビやモニターなどの分野で高品質ディスプレイの需要が急増する中で、特に重要です。

消費者の嗜好が高度なディスプレイ技術にシフトする中、QLED はハイエンド機器の標準となりつつあり、市場での存在感をさらに高めています。さらに、QLED のエネルギー効率に優れた性能は、持続可能性と消費電力の削減を目指す業界のトレンドに合致しており、新たな魅力を加えています。継続的な技術革新により、QLED テクノロジーはビジュアル・ディスプレイ・ソリューションの未来を形作る上で極めて重要な役割を果たす態勢が整っています。

さらに、QLED 技術は汎用性が高いため、従来のテレビやモニターだけでなく、より幅広い電子機器への採用が進んでいます。スマートフォン、タブレット、ラップトップへの QLED の搭載が増加していることは、これらの装置のプレミアム市場セグメントにおける QLED の魅力の高まりを浮き彫りにしています。QLED が視覚性能の向上により得意とする超高精細 4K および 8K ディスプレイの需要が高まっていることも、量子ドット LED 市場の成長に拍車をかけています。

その結果、QLEDは複数のアプリケーションで優れたビジュアル体験を提供する重要な原動力となっています。例えば、ハイアールは2024年8月、65インチと75インチのプレミアム消費者をターゲットにしたM95E QD-Mini LED 4K TVシリーズをインドで発売。これらのモデルは、量子ドット技術、Harman Kardonオーディオ、144Hzのリフレッシュレート、Dolby Vision IQ、HDR10+、ピーク輝度2000nitsを特徴としています。Google TVのようなスマート機能、強化されたゲーム機能、2年保証を備えたハイアールの製品発表は、ハイエンド電子機器市場におけるQLEDの影響力の高まりを強調するものです。

QLEDディスプレイの製造には非常に複雑な製造工程が含まれるため、コストが上昇します。量子ドットの製造には精密なエンジニアリングと特殊な材料が必要なため、これらのコンポーネントを製造してディスプレイパネルに組み込むにはコストがかかります。このコスト要因がQLED製品の価格設定に大きく影響し、価格に敏感な消費者がQLED製品を購入しにくい状況にしています。

さらに、製造コストの高さはメーカーの利益率にも影響するため、主流市場でのQLED技術の幅広い採用が制限されます。手頃な価格の高品質ディスプレイに対する消費者の需要が高まり続ける中、メーカーは、QLED の特徴である優れた性能を犠牲にすることなく生産コストを削減するという課題に直面しています。このハードルを克服することは、コスト重視の市場で QLED のプレゼンスを拡大し、市場の長期的な成長を確保する上で極めて重要です。

量子ドット LED 市場の動向

量子ドット LED(QLED)市場は、量子ドット技術の継続的な進歩により、色精度と輝度が向上する傾向にあります。消費者がより優れた視覚体験を求めるようになっているため、メーカーは量子ドットを改良してより豊かで鮮やかな色を実現することに注力しています。このような性能向上の動きは、大画面テレビや屋外ディスプレイにとって特に重要な、より高い輝度レベルを持つQLEDディスプレイの開発にも反映されています。こうした進歩は、視聴体験を向上させるだけでなく、QLED 技術をプレミアム・ディスプレイ市場における強力な競争相手として位置付けています。

量子ドット LED 市場におけるもう 1 つの注目すべき傾向は、従来のディスプレイだけでなく、より幅広い電子機器への QLED 技術の統合が進んでいることです。量子ドットは汎用性が高いため、ノートパソコンやモニター、さらには車載用ディスプレイなど、さまざまな用途に採用されています。このような多様化の背景には、さまざまな装置で高品質なビジュアルを実現したいというニーズがあり、すべての電子機器で一貫した最高レベルの性能を求める消費者の期待に応えています。

その結果、QLED技術はますます普及し、メーカーはさまざまな製品セグメントでQLED独自の利点を活用する新たな機会を模索しています。例えば、TCLは2024年5月、高度な光学技術とAiPQ Proプロセッシングを特徴とする新しいQD-Mini LED TVラインを発表しました。QM7およびQM8シリーズは、業界をリードする明るさ、色精度、調光制御を提供し、サイズは最大115インチです。Pangu研究所は、これらのプレミアムディスプレイの開発において重要な役割を果たしており、TCLをMini LED技術のリーダーとして位置付けています。

量子ドットLED市場分析

製品の種類別に、市場はQLEDディスプレイ、量子ドット照明、その他の製品に分類。QLEDディスプレイ分野は、2032年までに240億米ドル以上に達する見込み。

QLEDディスプレイ分野は、従来のディスプレイ技術に比べて優れた色精度、輝度、エネルギー効率により、量子ドットLED業界を支配しています。これらの特性により、高級テレビ、モニター、スマートフォンに広く採用されています。この分野は、特にエンターテインメントやゲーム用途で、高品質な視覚体験に対する消費者の需要が高まるにつれて成長を続けています。量子ドット材料の強化や製造プロセスの改善など、QLED技術における継続的な技術革新により、同分野の市場シェアはさらに高まると予想されます。

量子ドット照明分野は、商業用照明や家庭用照明など、さまざまな用途でエネルギー効率が高く高品質な照明を実現する可能性があるため、勢いを増しています。照明における量子ドットLEDは、演色性が良く寿命が長いため、高度な照明ソリューションに使用するのに魅力的です。この分野は現在のところQLEDディスプレイよりも小さいものの、持続可能性とエネルギー効率を重視する傾向が強まっているため、特にエネルギー規制が厳しい地域で採用が進むと思われます。

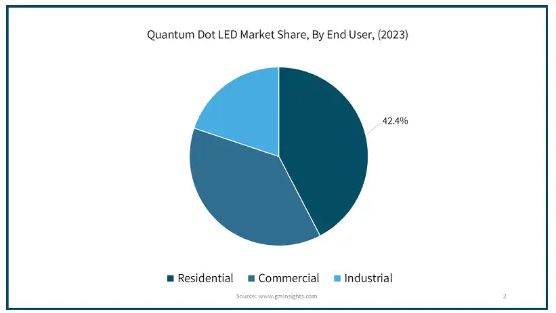

エンドユーザー別に見ると、市場は家庭用、商業用、工業用に分類されます。商業セグメントが最も急成長しているセグメントで、2024~2032年のCAGRは27%以上。

量子ドットLED市場の家庭用セグメントは、テレビ、モニター、スマートホーム装置などのホームエンタテインメントシステムにおける高度なディスプレイ技術に対する消費者需要の増加が原動力。量子ドットLEDは、その優れたカラー性能、エネルギー効率、長寿命が支持され、ハイエンドの家庭用電子機器に普及しています。消費者が没入感のある視聴体験とエネルギー効率の高いソリューションを求め続けているため、家庭用セグメントは、特にスマートホーム技術の普及率が高い先進地域で堅調な成長が見込まれています。

業務用セグメントは、デジタルサイネージ、小売ディスプレイ、業務用モニターなどの用途で量子ドットLEDの採用が増加しており、急速に拡大しています。企業はビジュアルコミュニケーション、ブランドイメージ、顧客エンゲージメントを強化するため、プレミアムディスプレイ技術への投資を増やしています。量子ドットLEDは、要求の厳しい商業環境に必要な輝度、色精度、信頼性を提供するため、差別化を図りたい企業にとって魅力的な選択肢となっています。このセグメントの成長は、ディスプレイ技術の進歩や、様々な業界で進行中のデジタル変革によってさらに支えられています。

量子ドットLED市場の産業セグメントは、医療装置、科学機器、特殊照明ソリューションなど、さまざまなアプリケーションを網羅しています。産業分野では、精度、耐久性、エネルギー効率が重視され、量子ドットLEDの性能とよく一致しています。これらの LED は、医療用画像システム、分析装置、および正確で信頼性の高い性能を必要とするその他の産業用ツールに組み込まれています。産業界が業務効率と製品品質の向上のために最先端技術を採用し続けているため、産業用セグメントは特に技術革新と高性能を重視する分野で大きな成長が見込まれています。

2023年の世界の量子ドットLED市場は、北米が27%以上のシェアを占めています。北米では、民生電子分野でのプレミアムディスプレイ技術への強い需要に牽引され、産業が大きく成長しています。この地域の先進的な技術インフラと、家庭用と商業用の両方で革新的なディスプレイソリューションの高い採用率が、この拡大を支えています。主要な市場プレイヤーの存在と研究開発への継続的な取り組みが、世界のQLED市場における北米の主導的地位をさらに強化しています。

中国市場は、急速な技術進歩と電子機器への多額の投資により急成長しています。強固な製造インフラと強力な研究開発能力により、中国は QLED 分野の主要プレーヤーとして位置付けられています。高解像度ディスプレイに対する消費者の需要の増加とスマート装置の普及が、市場の成長を後押ししています。さらに、技術革新を支援する政府の取り組みが、同国の市場地位をさらに強化しています。

インド量子ドットLED市場は、可処分所得の増加と電子機器需要の拡大により、着実に拡大しています。都市部でのスマートTVや高級ディスプレイ技術の採用が増加していることが主な成長要因。また、政府がデジタルインフラやスマートシティプロジェクトを推進しており、市場機会の拡大が期待されています。市場が急成長しているにもかかわらず、価格敏感性やインフラの制約といった課題は残っています。

韓国の産業は、技術革新と高度なディスプレイ技術を重視する姿勢に後押しされ、活況を呈しています。韓国の大手電子機器メーカーは、高級家電製品への QLED 技術の採用を推進しています。研究開発に力を入れている韓国は、高い生活水準と相まって、高品質ディスプレイ・ソリューションの強力な市場を支えています。しかし、競争の激しい市場環境と高い生産コストが顕著な課題となっています。

日本の量子ドット LED(QLED)市場は、ハイテク技術革新と洗練された電子機器に対する評価から恩恵を受けています。最先端技術をいち早く導入し、高級ディスプレイ製品に対する消費者の需要が高いことが、市場の成長を後押ししています。電子機器における日本の技術的リーダーシップと品質重視の姿勢は、QLED市場をさらに後押ししています。しかし、同市場は高い製造コストとグローバルおよびローカルプレーヤー間の熾烈な競争という課題に直面しています。

主要企業・市場シェア

量子ドットLED市場シェア

市場の主要プレーヤーは、技術革新と市場拡大を目指した戦略的イニシアティブを通じて競争力を高めることに注力しています。主要企業は、量子ドット技術を進化させ、色精度、輝度、エネルギー効率の向上を含むディスプレイ性能を向上させるため、研究開発に多額の投資を行っています。また、他のハイテク企業や研究機関との戦略的パートナーシップや協力関係も極めて重要であり、新しいアプリケーションの開発や高度な機能の統合を促進しています。

さらに、これらの企業は積極的なマーケティングと販売戦略を通じて市場でのプレゼンスを拡大し、高品質ディスプレイ技術への需要が高まっている新興市場をターゲットとしています。持続可能性と環境に優しい製造工程は、世界的な環境動向と消費者の嗜好に沿った戦略の中核となりつつあります。このような戦略を活用することで、主要な市場プレーヤーは市場でのリーダーシップを確固たるものにし、QLED分野の持続的な成長を促進することを目指しています。

量子ドットLED市場企業

量子ドットLED業界で事業を展開している主な企業は以下の通り:

Samsung Electronics

LG Display

Sony Corporation

TCL Corporation

Sharp Corporation

AU Optronics

BOE Technology Group

Hisense Group

Vizio, Inc.

3M Company

Nanosys, Inc

量子ドットLED業界ニュース

2024年5月、Samsung DisplayはSID 2024で、半導体材料を使用することでOLEDの焼き付き問題を解消した世界初のQD-LEDパネルを含む、画期的なディスプレイ技術を発表しました。その他のイノベーションには、グラスレス3D OLED、XRヘッドセット用OLEDoS、超薄型OLEDパネルなどがあります。さらにSamsungは、モニターとテレビ用の新しいQD-OLEDパネルを展示し、色精度、輝度、電力効率の向上を強調しました。

2024年1月、Samsung Displayは2024年向けの第3世代QD-OLEDパネルを発表し、ラスベガスで開催されたCESで展示しました。これらの新パネルは、高輝度化、画素密度の向上、耐久性の向上(特にテレビサイズ)など、いくつかの機能強化をもたらします。特に、AIを搭載した新しい量子エンハンサー技術は、パネルの寿命を延ばし、画像保持リスクを低減するのに役立ちます。

量子ドットLED市場調査レポートでは、2021年から2032年にかけての収益(百万米ドル)および単位(ユニット)の推計・予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 種類別

QLEDディスプレイ

QLEDテレビ

QLEDモニター

QLEDスマートフォン

QLEDタブレット

量子ドット照明

その他

市場, 材料種類別

カドミウムベースの量子ドット

セレン化カドミウム(CdSe)

硫化カドミウム(CdS)

テルル化カドミウム(CdTe)

カドミウムフリー量子ドット

リン化インジウム(InP)

硫化亜鉛(ZnS)

シリコン系量子ドット

グラフェン量子ドット

市場、技術別

電気放射型QLED

発光型QLED

量子ドット強化フィルム(QDEF)

市場:流通チャネル別

オンライン小売

電子商取引プラットフォーム

企業ウェブサイト

オフライン小売

スーパーマーケットおよびハイパーマーケット

専門店

ブランドショップ

アプリケーション別市場

電子機器

テレビ

スマートフォン

タブレット

モニター

ヘルスケア

医療用画像装置

光線力学療法

薬物送達

オプトエレクトロニクス

太陽電池

その他

市場, エンドユーザー別

家庭用

商業用

産業用

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業360ºシノプシス、2021年~2032年

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 ベンダーマトリクス

3.3 利益率分析

3.4 技術とイノベーションの展望

3.5 特許分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 色精度と輝度の向上

3.8.1.2 エネルギー効率と長寿命化

3.8.1.3 民生電子機器での用途拡大

3.8.1.4 量子ドット技術の進歩

3.8.1.5 4K、8Kディスプレイの需要増加

3.8.2 業界の落とし穴と課題

3.8.2.1 複雑な製造プロセス

3.8.2.2 激しい競争

3.9 成長可能性分析

3.10 ポーター分析

3.10.1 サプライヤーの力

3.10.2 バイヤーの力

3.10.3 新規参入の脅威

3.10.4 代替品の脅威

3.10.5 業界のライバル関係

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2032年 製品種類別市場予測(百万米ドル・単位)

5.1 主要トレンド

5.2 QLEDディスプレイ

5.2.1 QLEDテレビ

5.2.2 QLEDモニター

5.2.3 QLEDスマートフォン

5.2.4 QLEDタブレット

5.3 量子ドット照明

5.4 その他

第6章 2021年~2032年、材料種類別市場予測(百万米ドル・単位)

6.1 主要動向

6.1.1 カドミウムベースの量子ドット

6.1.2 セレン化カドミウム(CdSe)

6.1.3 硫化カドミウム(CdS)

6.1.4 カドミウムテルル化物(CdTe)

6.2 カドミウムフリー量子ドット

6.2.1 リン化インジウム(InP)

6.2.2 硫化亜鉛(ZnS)

6.2.3 シリコン系量子ドット

6.3 グラフェン量子ドット

第7章 2021年~2032年 技術別市場予測(百万米ドル・単位)

7.1 主要トレンド

7.2 電気発光型QLED

7.3 発光型QLED

7.4 量子ドットエンハンスメントフィルム(QDEF)

第8章 2021年~2032年流通チャネル別市場予測(百万米ドル・単位)

8.1 主要トレンド

8.2 オンライン小売

8.2.1 電子商取引プラットフォーム

8.2.2 企業ウェブサイト

8.3 オフライン小売

8.3.1 スーパーマーケットとハイパーマーケット

8.3.2 専門店

8.3.3 ブランドストア

第9章 2021年~2032年用途別市場予測(百万米ドル・単位)

9.1 主要トレンド

9.2 民生用電子機器

9.2.1 テレビ

9.2.2 スマートフォン

9.2.3 タブレット

9.2.4 モニター

9.3 ヘルスケア

9.3.1 医療用画像診断装置

9.3.2 光線力学療法

9.3.3 ドラッグデリバリー

9.4 オプトエレクトロニクス

9.5 太陽電池

9.6 その他

第10章 2021年~2032年 エンドユーザー別市場予測(百万米ドル・単位)

10.1 主要動向

10.2 家庭用

10.3 商業用

10.4 産業用

第11章 2021〜2032年地域別市場規模予測・予測((百万米ドル・台数)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 ANZ

11.4.6 その他のアジア太平洋地域

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 その他のラテンアメリカ

11.6 MEA

11.6.1 アラブ首長国連邦

11.6.2 南アフリカ

11.6.3 サウジアラビア

11.6.4 その他のMEA

第12章 企業プロフィール

12.1 3M Company

12.2 Amorphyx, Inc.

12.3 AU Optronics

12.4 BOE Technology Group

12.5 DuPont de Nemours, Inc.

12.6 Evident Technologies

12.7 Hansol Chemical Co., Ltd.

12.8 Hisense Group

12.9 Kyulux, Inc.

12.10 LG Display

12.11 Nanoco Group

12.12 Nanosys, Inc.

12.13 OSRAM Licht AG

12.14 PPG Industries, Inc.

12.15 QD Vision

12.16 Quantum Materials Corp.

12.17 Samsung Electronics

12.18 Sharp Corporation

12.19 Sony Corporation

12.20 TCL Corporation

12.21 UbiQD, Inc.

12.22 Vizio, Inc.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI11861