世界のリアルワールドエビデンスソリューション市場動向:予測期間(2025~2033)中に、CAGR7.3%で成長すると予測

市場規模

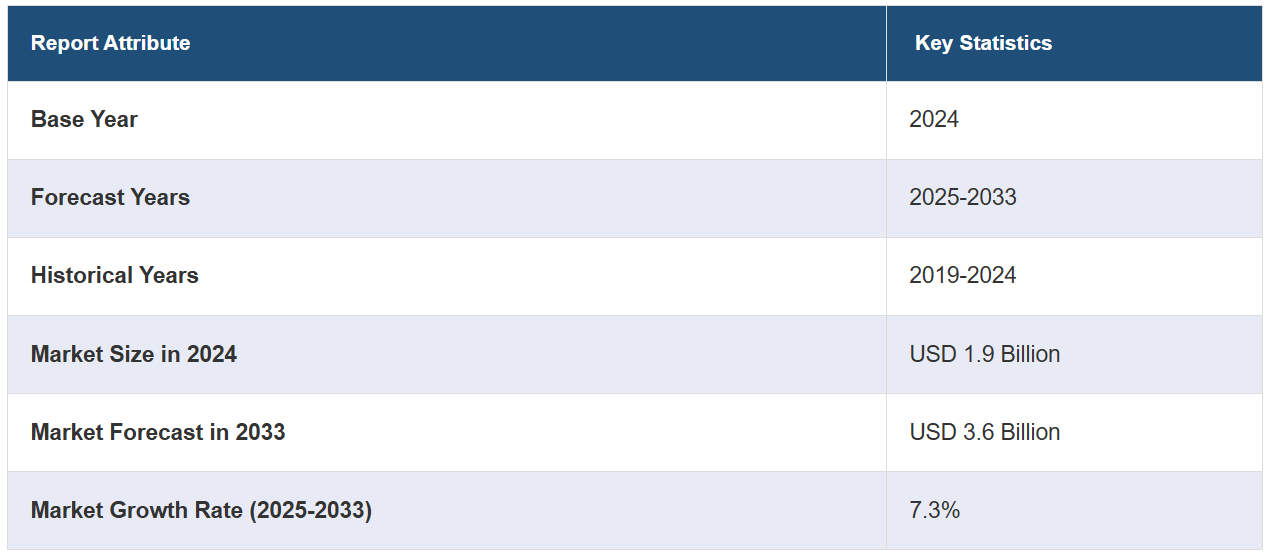

世界のリアルワールドエビデンスソリューション市場規模は、2024年には19億米ドルに達しました。IMARC Groupは、今後、市場が2033年までに36億米ドルに達すると予測しており、2025年から2033年までの成長率(CAGR)は7.3%と予想しています。

リアルワールドエビデンス(RWE)とは、リアルワールドデータ(RWD)を通じて医療製品の使用と潜在的な利益またはリスクに関する臨床的エビデンスを指します。 ランダム化試験、ビッグシンプル試験、実用試験、観察研究など、さまざまな研究デザインや分析を通じて作成することができます。 投与量、コンプライアンス、アドヒアランス、適応外使用、有効性と安全性のバランスなど、患者グループにおける実際の治療パターンに関する洞察を提供します。また、臨床試験の対象となり得る患者を発見し、臨床試験の正しい適格基準を策定する手助けにもなるため、臨床試験前のより良い研究計画の策定にも役立ちます。そのため、世界中でRWEソリューションの需要が高まっています。

リアルワールドエビデンスソリューションの市場動向:

新製品の安全性と有効性に関する正確で明確な情報を得るためのRWEソリューションに対する需要の高まりは、市場を牽引する主要な要因のひとつです。さらに、複雑な併存疾患を持つ患者に利用される場合、さまざまな反応、製品サブ集団効果、製品価値を検出するためのソリューションに対する需要も高まっています。これは、急成長するヘルスケア業界とともに、市場の成長を推進しています。さらに、臨床開発、商業化、イノベーションの加速、医療成果の改善の加速化に向けたリアルワールドエビデンス(RWE)における高度な分析および技術ソリューションの利用拡大も、市場に好影響を与えています。これに加えて、医薬品やワクチンの有効性を示すリアルワールドエビデンス(RWE)ソリューションの利用を促進するために、複数の国々の政府がさまざまな取り組みを行っています。これは、量から価値に基づくケアへのシフトと相まって、業界の投資家に有利な成長機会を提供しています。これとは別に、デジタル化と患者中心のバーチャルケアの採用拡大がRWEソリューションの需要を促進しています。さらに、世界中でがん、肥満、糖尿病などの慢性疾患の有病率が増加しています。これに伴い、医薬品開発の遅延が増加し、それに伴い開発コストが増加していることが、市場の成長を後押ししています。

主な市場区分:

IMARCグループは、世界のリアルワールドエビデンスソリューション市場レポートの各サブセグメントにおける主な傾向の分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、コンポーネント、治療分野、エンドユーザーに基づいて市場を分類しています。

コンポーネント別内訳:

臨床設定データ

請求データ

患者主導型データ

薬局データ

その他

治療領域別内訳:

腫瘍学

免疫学

神経学

心血管疾患

その他

エンドユーザー別内訳:

製薬会社および医療機器会社

医療保険者

医療提供者

その他

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

競合状況

業界の競合状況も、主要企業のプロファイルとともに調査されました。Aetion Inc.、Clinigen Limited、Flatiron Health Inc. (Roche Holding AG)、ICON plc、International Business Machines Corporation、IQVIA、Optum Inc. (UnitedHealth Group Incorporated)、Oracle Corporation、Parexel International Corporation、PPD Inc. (Thermo Fisher Scientific Inc.)、Sas Institute Inc.、Syneos Healthが挙げられます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のリアルワールドエビデンスソリューション市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 臨床設定データ

6.1.1 市場動向

6.1.2 市場予測

6.2 請求データ

6.2.1 市場動向

6.2.2 市場予測

6.3 患者主導型データ

6.3.1 市場動向

6.3.2 市場予測

6.4 薬局データ

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 治療分野別市場内訳

7.1 腫瘍学

7.1.1 市場動向

7.1.2 市場予測

7.2 免疫学

7.2.1 市場動向

7.2.2 市場予測

7.3 神経学

7.3.1 市場動向

7.3.2 市場予測

7.4 循環器疾患

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場

8.1 製薬・医療機器会社

8.1.1 市場動向

8.1.2 市場予測

8.2 医療保険者

8.2.1 市場動向

8.2.2 市場予測

8.3 医療サービス提供者

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6149