世界の冷媒市場(~2029):種類別、用途別、地域別分析レポート

市場概要

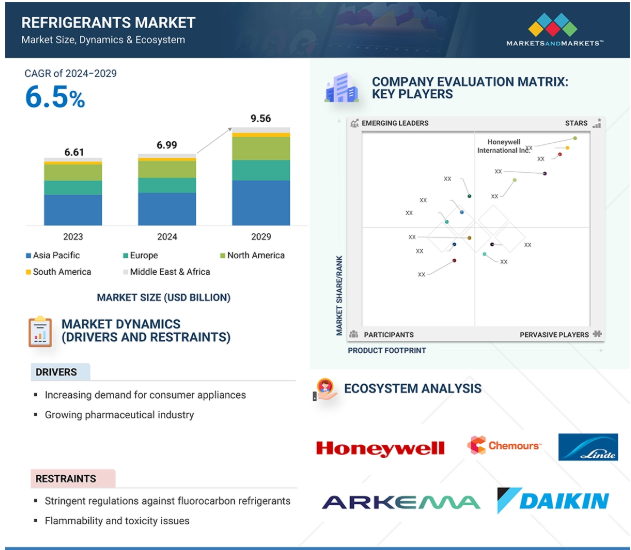

金額ベースでは、冷媒市場は2024年の69億9,000万米ドルから2029年には95億6,000万米ドルに成長すると推定され、年平均成長率は6.5%です。冷媒は、低温・高圧で熱を吸収し、高温・高圧で熱を放出することで熱を移動させる原理で機能する化学物質です。冷媒はその機能により、一次冷媒と二次冷媒の2種類に大別されます。一次冷媒は相変化材料 (PCM) として機能し、相変化を起こすことで冷凍を可能にします。二次冷媒は、ある熱源から別の熱源に熱エネルギーを伝達するために使用されます。二次冷媒は主に、冷凍システムや空調システムなどの冷却装置に使用されます。

推進要因:成長する製薬業界

製薬業界は、医薬品の輸送や保管に低温条件を必要とします。生物製剤への注目の高まり、特殊医薬品、インスリン製剤、ワクチンの需要の増加などの要因が、特にアジアの発展途上国において、この分野での冷媒の必要性を高めています。

医薬品業界は、アジア太平洋地域の主要新興市場、特に中国とインドで大きな成長を遂げています。この成長は、冷媒の需要をさらに押し上げると予想されます。さらに、ブラジル、中国、インドなどの新興経済圏における製薬セクターの急速な拡大により、ヨーロッパからこれらの地域への研究活動のシフトが徐々に進んでいます。

欧州製薬団体連合会(EFPIA)によると、2015年から2020年にかけて、ブラジル、中国、インドの医薬品産業はそれぞれ11.3%、4.8%、10.0%成長しました。これに対し、世界の医薬品産業の成長率は、EUの上位5市場で5.0%、アメリカ市場で4.9%でした。

制約:引火性と毒性の問題

アンモニア、二酸化炭素、HCなどの冷媒は引火性、腐食性、高濃度では毒性があります。アンモニアは銅と反応し、銅を腐食させます。そのため、アンモニアベースの冷凍システムは、システム全体のイニシャルコストは高くなりますが、スチールなどの材料で作られています。アンモニアと二酸化炭素に関連する安全上の注意は、フッ素系冷媒ガスに関連するものよりも比較的大きいです。二酸化炭素は、空気と接触するとドライアイス状に固まる傾向があります。そのため、二酸化炭素ボンベと冷凍システムには、この変換を防ぐための特別なバルブが必要です。

可能性:自然冷媒への需要の増加

環境にやさしい冷却ソリューションに対する世界的な需要は、GWP規制の強化、環境意識の向上、持続可能な冷却ソリューションに対する多部門のニーズの高まりにより、この成長を後押ししています。食品加工分野は、冷蔵施設や小売事業とともに、持続可能性の要件を満たし、環境への影響を低減するために、自然冷媒の導入を急速に進めています。二酸化炭素、アンモニア、炭化水素から成る自然冷媒は、低 GWP 性能と積極的な ODP プロファイルを提供するため、産業用途では合成冷媒の代わりに適切な選択肢となります。定置型装置メーカーは、業務用アプリケーションにおける自然冷媒の工業的採用を支援するため、システム設計の改善と安全対策を熱心に追求しています。新興の活発な競争環境の中で、主要企業が自社の地位を維持するために技術革新を行っているため、市場の拡大が見込まれます。

課題 冷媒の違法取引

冷媒の違法輸入は、規制目標を達成するための努力に反し、製品の安全性を損なうものであり、世界の冷媒市場にとって大きな課題です。この問題は、キガリ修正条項やモントリオール議定書などの国際協定に基づき段階的に廃止されつつあるハイドロフルオロカーボン(HFC)に特に関連しています。これらの物質の違法取引は、排出削減の進展を妨げ、安全性と性能に甚大なリスクをもたらします。違法に輸入された冷媒は、しばしば標準以下の品質や偽造品であり、冷凍・空調システムを劣化させ、事故の可能性を高めます。

主要企業・市場シェア

冷媒エコシステムには、Arkema SA、Dongyue Group Co. Ltd.、Honeywell International Inc.、Chemours Company、Linde Group、Air Liquide S.A.、Sinochem Corporation、Daikin Industries Ltd.、Orbia、旭硝子株式会社などです。

種類別では、HFCとブレンドが2023年の冷媒市場で金額ベースで最大のセグメント。

HFCは冷媒、発泡剤、エアゾール用推進剤として使用されます。クロロフルオロカーボン(CFC)の段階的廃止に続いて、同じく温室効果ガスであったHCFCが普及しました。HFCは温室効果ガスですが、CFCやHCFCほど強力ではありません。CFCやHCFCの段階的廃止後、HFCの需要は急増し、発展途上国での空調の拡大とともにさらに増加しました。しかし、GWPが高いため、2016年10月15日、ルワンダのキガリで、モントリオール議定書の改正により170カ国がHFCの段階的削減に合意したことが発表されました。

2023年の冷媒市場では、用途に基づく金額ベースで冷凍システムが最大セグメント。

この用途は、家庭用冷凍、産業用冷凍、商業用冷凍の3つに大別されます。家庭用冷凍は主に家庭で食品、飲料、医薬品の保存に使用されます。このカテゴリーには主に冷蔵庫、冷凍庫、複合システムが含まれます。当初、冷却システムにはフロン(CFC11、CFC12)やHCFC(R22)などの冷媒が使用されていました。業務用冷凍機は、主に小売店での食品・飲料の保存や陳列に使用されます。このセグメントには、スーパーマーケット、ハイパーマーケット、オフィスビルなどが含まれ、冷凍システムを必要とします。現在、HCFC(R22)、HFC(R134A、R404A)、HC(290、600A)などの冷媒が業務用冷蔵庫で使用されており、この用途ではHCFCが主流です。産業用冷凍機分野には、製造工場で使用される冷媒が含まれます。HCFCやアンモニアなどの冷媒は、産業用途で最も一般的に使用されています。しかし、新たな環境規制により、HCFC冷媒の使用は減少しています。

アジア太平洋地域は最大の冷媒市場であり、2023年に最大のシェアを占めます。HFCと二酸化炭素は、商業ビルやスーパーマーケットでの冷凍空調装置の消費増加により、最も広く消費されている冷媒のひとつです。アジア太平洋地域では、2040年までにHCFCが100%段階的に廃止され、2047年までにHFCが85%段階的に廃止されるため、主に無機冷媒の需要が増加する見込みです。アジア太平洋地域の市場成長の主な要因は、世界最大の冷媒市場である中国にあります。インドと中国には大規模な消費者層が存在し、生産コストが低いことが、この地域の冷媒市場を牽引しています。さらに、急速な都市化、家庭用電化製品の需要、タイとインドネシアで急成長しているインフラ産業も、予測期間中の東南アジアの冷媒市場の成長をサポートする見込みです。

2024年4月、ハネウェル・インターナショナルはボッシュとの協業を発表し、ボッシュのヒートポンプの新ラインナップにハネウェルのエネルギー効率が高く、地球温暖化係数(GWP)の低いソルスティス454B冷媒が採用されることになりました。

2023年6月、ハネウェル・インターナショナル社は、ダブリンのタラハトにアイルランド初の低炭素地域暖房ネットワークを開設すると発表しました。この先駆的なシステムは、地球温暖化係数が極めて低いことで知られるハネウェルのソルスティスze(R-1234ze)冷媒を利用したヒートポンプを活用しています。このプロジェクトは現在稼働中で、アイルランドの2030年および2050年の再生可能エネルギー目標や、REPowerEUを含む欧州連合の脱炭素化イニシアチブを支援します。

2023 年 5 月、Chemours Company は、超低 GWP HFO 発泡剤 Opteon 1100 および特殊流体 Opteon SF33 の生産能力を拡張する契約を浙江樹化有限公司と締結しました。この拡張により、HFO-1336MZZZの生産能力は3倍となり、持続可能でエネルギー効率の高いソリューションに対する需要の増加に対応します。新たな生産は2025年末までに開始され、2026年初頭にはフル生産が可能になる見込みです。

2022年1月、ハネウェル・インターナショナルは、温室効果ガス排出削減に関する厳しい規制に対応するため、不燃性のエネルギー効率に優れた新しいソルスティスN71(R-471A)冷媒を発売しました。

2021年5月8日、中国化工集団公司と中国国際公司の共同再編により、中国化工集団公司が設立。同社は22万人以上の従業員を擁する大手国有企業です。

2021年1月、エア・リキードS.A.は中国におけるヘリウム冷凍装置の開発を推進するため、合肥市物理科学研究所と合弁会社を設立しました。

2020年7月、リンデグループは、台湾の大手電子機器顧客に超高純度工業用ガスを供給する15年契約の一環として、新しい空気分離装置(ASU)と3台の窒素発生装置のうち最初の1台を設置しました。

2020年1月には、Central England Co-Operativeが新しい食品冷蔵システムにハネウェルのソルスティスL40x冷媒を採用しました。

冷媒市場の主要プレーヤー

Arkema S.A. (France)

Daikin Industries Ltd. (Japan)

Honeywell International Inc. (US)

The Chemours Company (US)

The Linde Group (Dublin)

【目次】

はじめに

25

研究方法論

30

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 消費者家電の需要増加- 製薬業界の成長 RESTRAINTS- フルオロカーボン冷媒に対する厳しい規制- 可燃性と毒性の問題 OPPORTUNITIES- 自然冷媒の需要増加 CHALLENGES- 冷媒の違法取引

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測

産業動向

58

6.1 サプライチェーン分析

6.2 価格分析 主要企業の平均販売価格動向(用途別)(2023年 冷媒の平均販売価格動向(地域別)(2021~2029年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 ケーススタディ分析 アトラスコプコは、環境規制の導入を見据え、ハネウェルインターナショナルのhfo1234yf冷媒を除湿機の代替冷媒として採用 小売業者とa-gasは、冷媒管理と業務の脱炭素化に役立つソリューションを発見 a-gasは、冷媒回収と再利用のために大手OEMと提携

6.6 技術分析 主要技術- 非現物冷却技術 補助技術- 磁気冷凍技術

6.7 貿易分析 輸入シナリオ(HSコード290317) 輸出シナリオ(HSコード290317)

6.8 規制の概要 規制機関、政府機関、その他の組織 規制の枠組み- モントリオール議定書- キガリ改正案- SAE 規格- ISO 5149 および ISO 817

6.9 2025年の主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析方法論 文書の種類 上位出願者の法域分析

6.12 冷媒市場におけるAI/GEN AIの影響

冷媒市場、種類別

84

7.1 導入

7.2 HFCとHFCのブレンド熱力学的特性が市場を牽引

7.3 持続可能な冷媒に関するHFCの消費者意識が需要を牽引

7.4 イソブタンの高いエネルギー効率が市場成長を促進

7.5 プロパンの環境面での利点が市場成長に影響

7.6 アンモニア アンモニアのコスト効率が需要を促進

7.7 二酸化炭素 スーパーマーケットと食品・加工業が需要を牽引

7.8 他の種類別

冷媒市場、用途別

99

8.1 はじめに

8.2 冷凍システム 家庭用冷凍機:人口が多く需要を牽引 業務用冷凍機:アジア太平洋地域で小売業が成長し需要を牽引 産業用冷凍機:北米で産業基盤が大きく需要を牽引

8.3 冷凍機 産業化の進展が市場を牽引

8.4 空調システム 窓用空調 – 窓用空調分野は時代遅れの技術により伸び悩む スプリット空調 – スプリット空調の導入拡大が市場を牽引 VARIABLE REFERERANT FLOW (VRF) – 建設活動の活発化が市場を牽引 DUCTED, PACKAGED, AND ROOFTOP ACS – 商業スペースの増加が市場成長を促進

8.5 アジア太平洋地域の大規模な自動車製造拠点が市場プレーヤーに有利な機会を提供する移動式空調

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 1536