冷凍クーラーの世界市場規模は2030年までにCAGR 6.5%で拡大する見通し

市場概要

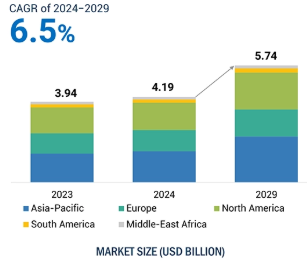

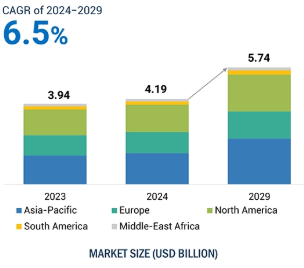

世界の冷凍クーラー市場は、2024年に41億9000万米ドルと評価され、2024年から2029年までの予測期間中にCAGR 6.5%の成長を遂げ、2029年には57億4000万米ドルに達すると予測されています。コンプレッサー、コンデンサー、蒸発器、空気冷却器、飲料冷却器などの製品タイプなど、冷却システムとソリューションの急速な普及が、小売、食品・飲料、物流などさまざまな用途で冷凍クーラー市場を後押ししています。再生可能な回収換気、精密な室内気候制御、再生可能な統合の新たなトレンドも市場を牽引するでしょう。

人工知能の採用は、予知保全と自動化を可能にし、冷凍クーラー分野におけるエネルギー効率の向上に役立ちます。AIを活用した冷却アルゴリズムは、コンプレッサーの温度と使用レベルを制御することで、性能を最適化し、エネルギー消費を削減します。これにより、エネルギーコストが大幅に削減されます。故障予知システムは、故障が発生する前に故障を検知し、ダウンタイムという損失を軽減することで、食品、小売、製薬業界をそのような損失から守ります。AIはさらに、霜取りなどのサイクルの遠隔監視と自動化を支援し、オペレーションの効率化と人件費の削減を促進します。さらにAIは、エネルギー使用を最適化し、冷凍システム内の再生可能エネルギー源の統合をサポートすることで、冷凍システムの環境への影響を全体的に低減し、持続可能性に貢献します。

ハイドロフルオロカーボンは、空調、冷凍、自動車による排出の80%を占めています。排出は環境破壊を引き起こし、地球温暖化を悪化させています。業務用冷凍機で多く使用されているアンモニアやプロパンなどのガスは、潜在的な危険性があることが証明されています。これらのガスは高濃度で消費されると有毒となる可能性があります。CO2は、冷凍装置で最も広く使用されている自然冷媒のひとつです。CO2は、さまざまな冷却システムからのGWP排出量の削減に役立ちます。化学的に不活性な冷媒やガスは、空気よりも重く、不燃性の液体であり、環境に自然に存在するため、リサイクルや廃棄物処理の必要がありません。CO2は、HFCに代わる安全で環境に優しく、持続可能な冷媒として開発できます。さらに、CO2のような低GWP冷媒は、温室効果ガスの排出レベルを低下させ、気候変動に関連しがちな環境への影響を最小限に抑えます。キガリ修正条項などの国際基準は、低GWP冷媒の使用を促進し、電力消費を削減しコストを節約するため、冷却システムのエネルギー効率に重点を置いています。GWPが高いためHFCを代替し、自然冷媒や低GWP冷媒に置き換えるという強い需要が、冷凍クーラー市場の世界的な成長を促進しています。

冷凍クーラーの設置費用とメンテナンス費用は高額です。このことは、より現代的な冷凍システム、特に低GWP冷媒を使用する冷凍システムへの移行を望む企業にとって大きな負担となっています。冷凍クーラーのコストが高いのは、最新鋭の設備、特殊な材料、高度な技術を持つ人材が必要なためです。コストに加え、既存のシステムをより環境に優しい冷媒に適合させるのにもコストがかかります。特に、規制を遵守するためにインフラの追加アップグレードやより強固なモニタリングが必要な場合はなおさらです。それとは別に、企業は人員のトレーニング、継続的なメンテナンス、さらにはCO2やアンモニアなどの新しい冷媒を安全に使用するための設備変更に関連する余分なコストにも直面します。このような投資は、長期的にはエネルギー使用量の大幅な節約と環境利益につながりますが、特に中小企業や利益率の厳しい企業にとっては、初期投資のコストが経済的な障壁となる可能性があります。それにもかかわらず、持続可能性を高め、国際的な規制を遵守する必要性から、多くの産業が冷凍クーラーの設置やメンテナンスに伴う高コストの負担を余儀なくされています。

冷凍クーラーの需要は、特に医薬品や生物製剤などの生鮮品を対象とした物流におけるコールドチェーンインフラの拡大が原動力となっています。病院、診療所、研究所では、ワクチン、血液、その他のデリケートな医薬品を保管するために冷蔵が不可欠です。医療・製薬業界には、信頼性の高い温度管理を必要とする厳しい安全基準があるため、高性能な冷蔵システムの必要性が高まっています。医薬品の電子商取引は、安全で温度制御された配送を可能にする冷凍クーラーへの投資を必要とする新たな物流問題を生み出しました。例えば、Profroid社は、複雑なヘルスケア環境向けに設計されたエネルギー効率の高いCO2冷暖房システムに注力しています。同社のソリューションは、ヘルスケア環境における持続可能性と性能の点で最適と考えられています。

このような用途で冷却器の採用を促進するその他の要因は、持続可能性とエネルギー効率です。低GWP冷媒は、この重要な冷凍に関連する環境への影響を低減し、持続可能な医療インフラの実現に不可欠です。特定の低GWP冷媒を使用することで、輸送中の冷蔵に必要な燃料と電力を削減することができます。低 GWP 冷媒を使用することで、ロジスティクスおよび医療機関は、冷蔵および冷却の要件を維持しながら、オペレーションにおける二酸化炭素排出量を削減し、ますます厳しくなる基準へのコンプライアンスを維持することができます。

冷凍クーラーの効率と効果には、いくつかの要因が影響します。主な課題には、技術的な複雑さ、クーラーを設置する地域の規模、新しい冷媒との互換性などがあります。技術的な複雑さは大きな問題です。特定の冷却要件に基づいてこれらのシステムを正しく設置し、調整するには、かなりの量の技術情報が必要になるからです。不適切な設置や不適切な配置により、冷却が安定しない、消費電力が高い、故障が多いなどの非効率が発生します。また、商業スペースや産業スペースでは、システムに収めるのが難しいため、スペースの制約が懸念されます。そのため、高価で時間のかかるカスタム構成が必要となります。さらに、低 GWP 冷媒を使用する冷凍クーラーの設置には、使用中の古いシステムの改造が必要になる場合があり、これには互換性の問題が伴い、追加の設備コストや技術的調整が必要になる可能性があります。アンモニアやCO2のようなガスを使用する場合、特に換気や安全対策に関連するセットアップの問題を考慮し、漏れやその他の危険を最小限に抑える必要があります。冷凍クーラーの設置に関連するこれらの問題は、市場における大きな課題です。

主要企業・市場シェア

冷凍クーラー市場は競争が激しい。Johnson Controls社(アイルランド)、Lennox International社(米国)、LU-VE社(イタリア)、Rivacold社(イタリア)、Kelvion Holding GmBH社(ドイツ)、Modine Manufacturing社(米国)、Copeland社(米国)などの大手企業が冷凍クーラーの主要プロバイダーです。市場には多数の中小企業が存在。多くのプレーヤーは冷凍クーラーのソリューションを提供していますが、他のプレーヤーは統合サービスを提供しています。これらの統合サービスは様々な用途で必要とされます。

冷凍クーラー市場全体では、エバポレーター&エアクーラー部門が最大シェアを占める見込みです。これらのコンポーネントは、一度設置されれば運転コストは通常低い。定期的なメンテナンスが適切に行われれば、安全性も高い。エネルギーを効率的に消費し、より正確な温度と、より低い放置温度の能力を提供します。これらのクーラーは、主に冷蔵倉庫、冷蔵倉庫、および倉庫、加工ユニット、ホスピタリティセンター、その他の商業センターなどのコールドルーム用途で使用されます。

冷蔵倉庫や冷凍倉庫のニーズの高まりが、蒸発器・空気冷却器市場の成長を促進しています。エアクーラーとエバポレーターは多くの場合、モジュール形式で設計されています。そのため、設置、カスタマイズ、運用の拡張が容易です。そのため、小規模な小売業から大規模な産業複合施設まで、蒸発器と空気冷却器を使用するのに便利です。最新の蒸発・冷却装置には、センサーや自動化システムなどの新しいスマート技術が統合されています。これらの新技術は、運転プロセスの監視、故障の診断、エネルギー消費の最適化をリアルタイムで行う機能を提供します。システムによっては、霜取りと冷却のサイクルを高速化することで、システム全体のパフォーマンスを最大化し、ダウンタイムを最小限に抑えます。

冷凍クーラー業界は、用途別に小売、食品・飲料、ヘルスケア・医薬品、物流・倉庫、その他に区分されます。小売用途には、スーパーマーケットやハイパーマーケット、コンビニエンスストアやミニマーケット、ホスピタリティセンターなどが含まれます。予測期間中、冷蔵クーラー市場全体では小売用途セグメントが最大シェアを占めると推定されます。小売部門では、小型カフェ、スーパーマーケット、ハイパーマーケット、ミニストア、コンビニエンスストア、食料品店、ホスピタリティセンター、小型小売店や大型小売店など、さまざまな施設で冷凍クーラーが使用されています。冷蔵クーラーは、ホスピタリティ・センターやHORECA(ホテル、レストラン、ケータリング)部門で非常に重要です。食品、飲料、生鮮品を効果的に保存することができます。スーパーストアーのエネルギー消費は、建物の空調、水使用、照明、業務用冷蔵の総計としてとらえることができます。小規模な店舗では、陳列ケースからの排熱が空調負荷に加わったり、気候条件が良ければ有用な熱を供給したりします。小売セクターの成長は、冷凍クーラー市場の成長を著しく促進し、市場プレーヤーに機会を創出しています。

アジア太平洋地域は、予測期間中、冷凍クーラーの市場で最も急成長すると予測されています。また、同地域は世界市場でも大きなシェアを占めると予測されています。アジア太平洋地域における冷凍クーラー市場の高成長は、業務用および産業用アプリケーションからの高い需要に起因しています。アジア太平洋地域は、中国、インド、日本などの国々で構成されており、これらは冷蔵倉庫の容量が大きい主要国のひとつです。したがって、世界の市場関係者は、これらの国々からの強い需要を目の当たりにしています。アジア太平洋地域では、コールドチェーン・ネットワーク構築のための政府補助金により、地域全体でコールドチェーン・インフラが拡大しています。アジア太平洋地域では、スーパーマーケットやハイパーマーケット、コンビニエンスストア、食料品店が主要な食品流通チャネルを形成しています。調理済み食品を含め、ひとつ屋根の下で幅広い製品を入手できるようになったことで、こうした販売チャネルの成長が加速しています。アジア太平洋地域における小売店、カフェ、スーパーマーケット、ミニ・ストア、ホスピタリティ・センターなどの商業地域の成長は、食品の需要を増大させています。これがアジア太平洋地域における冷凍クーラー市場の成長を後押ししています。

2024年7月、Kelvionは熱効率を変革する画期的なハイブリッド冷却システムを発表しました。このシステムは水とエネルギーの使用量を最適化し、持続可能な排熱の新たな基準を打ち立てます。ハイブリッド・システムは、従来の断熱クーラーと冷却塔のギャップを埋めるために設計された、ドライとウェットの2つの異なる冷却モードを提供します。ドライモードでは、熱力学的システム内のエネルギーを測定する顕熱エンタルピーを通じて、熱が周囲の空気に伝達されます。

2024年6月、Sest S.p.A.とAir Hex Alonte SJ.のLU-VE S.p.A.への合併が承認されました。この合併は、社内プロセスを最適化し、コストを抑制し、持株チェーンの構造を簡素化し、経済的、経営的、財務的観点から、より高い効率性と経営効果を確保するために行われました。

2024年3月、Kelvionと液浸冷却のパイオニアであるRosseauは、ビットコインマイニングを手始めに、高性能コンピューティング(HPC)市場の液冷ソリューションに革命を起こすための提携を発表しました。Kelvionの高度な冷却システムとRosseauの最先端の液浸技術を組み合わせることで、この提携は電力密度、効率、性能の新たな基準を設定し、ビットコインマイニングとAIで増大する熱管理の課題に対処することを目的としています。

2022年10月、LU-VEは、中国の多国籍企業のイタリア支店であるWanbao ACCから2022年7月29日に買収したBellunoのMel工場での熱交換器の生産を発表しました。3つの生産ラインが設置され、現在稼働中。LU-VEグループがBellunoのLimana工場ですでに生産している冷蔵カウンター用静止型熱交換器、空調ユニット、冷凍機、ヒートポンプの生産拡大が目的。

冷凍クーラー業界は、幅広い地域で事業を展開する少数の大手企業によって支配されています。冷凍クーラー市場の主要プレーヤーは以下の通り。

Johnson Controls (Ireland)

Lennox International (US)

LU-VE Group (Italy)

Rivacold (Italy)

Kelvion Holding GmBH (Germany)

Copeland (US)

Danfoss (Denmark)

Daikin (Japan)

Guntner (Germany)

Thermofin (Canada)

Evapco (US)

Modine Manufacturing (US)

Profroid (France)

Thermokey (Italy)

Cabero (Germany)

ONDA (Italy)

Roen Est (Italy)

KFL (Italy)

Baltimore Air Coil Company (US)

Friterm (Istanbul)

Centauro International (Portugal)

Stefani (Italy)

Walter Roller (Germany)

Cabero (Germany)

Koxka (Spain)

【目次】

5.1 はじめに

5. 2 市場動向 DRIVERS- 冷蔵倉庫/冷蔵倉庫への投資の増加- 冷凍食品および加工食品の需要の増加- 低 GWP 冷媒へのシフト- 世界的な気象パターンの変化 OPPORTUNITIES- FMCG 製品の需要の増加- IoT 技術の採用- ウォークインクーラーの需要の急増- 医療および物流などの新興アプリケーションでの需要の増加 ウォークインクーラーの需要急増 – ヘルスケアやロジスティクスなどの新興アプリケーションでの需要拡大 課題 – 熟練した人材の不足と安全上の懸念 – 冷凍冷却システムの設置に伴う複雑さ

5.3 冷凍クーラー市場への影響

5.4 バリューチェーン分析 研究開発(R&D)コンポーネントメーカー 販売業者/再販業者 組立業者/設置業者/統合業者 エンドユーザー アフターサービス

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 価格分析主要企業の平均販売価格動向(コンポーネント別

5.8 顧客ビジネスに影響を与えるトレンド/混乱

5.9 技術分析 主要技術- 人工知能(AI)- モノのインターネット(IoT) 補助技術- 自動化 補助技術- シェル&チューブ式熱交換器- スパイラル式熱交換器- プレート式熱交換器- プレートフィン式熱交換器

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 Danfoss が Ananda Foods(インド)にコンプレッサーシステムを設置 lu-ve グループがイタリアの Carrefour スーパーマーケットに冷蔵ソリューションを提供 turin の rivalta にある Carrefour の北西物流センターがリバコールドの冷蔵ソリューションを採用 innovate UK、ims evolve、tesco stores が冷蔵システムの需要側応答を調査

5.13 貿易分析 輸入シナリオ(HSコード841869) 輸出シナリオ(HSコード841869)

5.14 特許分析 冷凍クーラー市場:主要特許リスト

5.15 主要会議・イベント(2024~2025年

5.16 規制情勢 規制機関、政府機関、その他の組織の規格

冷凍クーラー市場:製品別

6.1 導入

6.2 コンデンサー 空冷式-水が乏しい地域での使用に適した空冷式コンデンサー 水冷式-コンパクトなコンデンサーへの需要が水冷式コンデンサーの成長を促進 蒸発式-冷却システムの物理的サイズを制限する規制が蒸発式コンデンサーの使用を 制限

6.3 コンプレッサー 容積式コンプレッサー- 効率的なガス圧縮の需要の増加が容積式コンプレッサーの原動力 ダイナミックコンプレッサー- 大量の冷媒を低圧縮する必要性がダイナミックコンプレッサーの需要を促進

6.4 EVAPORATORS & AIR COOLERS 大型冷凍機および空調機における需要の高まりがエアユニットの成長を促進 – 設計タイプ別 – 実装タイプ別 DRY COOLERS- 効率的な熱伝達に対する需要がドライクーラーの成長に寄与 BRINE COOLERS- 商業用および工業用冷凍機におけるエアクーラーの設置が増加し、ブラストユニットクーラーの成長に寄与 BLAST/TUNNEL UNIT COOLERS- 低温貯蔵に対する需要がブラストユニットクーラーの採用に寄与

冷凍クーラー市場、冷媒別

7.1 導入

7.2 冷凍クーラーに最も広く使用されている冷媒タイプはHFC/HFO

7.3 co2 冷媒の採用を促進する熱回収需要の増加

7.4 nh3 工業用途における効率的冷却のニーズが nh3 冷媒の成長に寄与

7.5 プロパンの需要は環境にやさしく手頃な価格のオプションとしてプロパンの採用を促進

7.6 安全操業のためa2l冷媒の需要が増加

冷凍クーラー市場、移動性別

8.1 導入

8.2 信頼性が高く、大規模で長期的な冷却ソリューションに広く使用される定置式冷凍クーラー

8.3 ポータブル 食品輸送需要の増大がモバイル/ポータブル冷却システムの採用を後押し

冷凍クーラー市場、用途別

9.1 導入

9.2 スーパーマーケット- スーパーマーケットにおける連続冷蔵の必要性が冷蔵ユニットの需要を促進 ハイパーマーケット- ハイパーマーケットでは、ラック上の食品を見やすくする需要が冷蔵クーラーの採用を増加 コンビニエンスストア&ミニマーケット- コンビニエンスストアにおけるウォークイン冷凍庫の必要性が冷蔵クーラーの需要を加速 ホスピタリティ- ホテルにおける食品・飲料の冷蔵保存の需要が冷蔵クーラーの採用を促進

9.3 食品・飲料 果物・野菜加工- 果物・野菜の長期保存の必要性が成長を促進 飲料加工- 生鮮飲料の需要が冷凍クーラー市場を促進 乳製品・アイスクリーム加工- 乳製品の腐敗を減らす必要性が冷凍クーラーの使用を増加 肉・豚・魚加工- 賞味期限が限られているため、肉・鶏肉・魚加工で冷凍クーラーの需要が高い

9.4 物流・倉庫 冷凍倉庫-生鮮品の監視とメンテナンスの必要性が需要を後押し 物流・貯蔵室-果物や野菜を適時に熟成させる需要が小型貯蔵室の採用を加速

9.5 ヘルスケア&医薬品ワクチン保管- 医薬品やワクチンの安全性、寿命、有効性を確保する必要性が市場を牽引 医療機器- 特定の重要な医療機器の材料劣化を最小限に抑えるために使用される冷凍クーラー

9.6 その他の用途垂直農業科学研究特殊用途冷凍クーラー市場(地域別

【目次】

5.1 はじめに

5. 2 市場動向 DRIVERS- 冷蔵倉庫/冷蔵倉庫への投資の増加- 冷凍食品および加工食品の需要の増加- 低 GWP 冷媒へのシフト- 世界的な気象パターンの変化 OPPORTUNITIES- FMCG 製品の需要の増加- IoT 技術の採用- ウォークインクーラーの需要の急増- 医療および物流などの新興アプリケーションでの需要の増加 ウォークインクーラーの需要急増 – ヘルスケアやロジスティクスなどの新興アプリケーションでの需要拡大 課題 – 熟練した人材の不足と安全上の懸念 – 冷凍冷却システムの設置に伴う複雑さ

5.3 冷凍クーラー市場への影響

5.4 バリューチェーン分析 研究開発(R&D)コンポーネントメーカー 販売業者/再販業者 組立業者/設置業者/統合業者 エンドユーザー アフターサービス

5.5 エコシステム分析

5.6 投資と資金調達のシナリオ

5.7 価格分析主要企業の平均販売価格動向(コンポーネント別

5.8 顧客ビジネスに影響を与えるトレンド/混乱

5.9 技術分析 主要技術- 人工知能(AI)- モノのインターネット(IoT) 補助技術- 自動化 補助技術- シェル&チューブ式熱交換器- スパイラル式熱交換器- プレート式熱交換器- プレートフィン式熱交換器

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.11 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.12 ケーススタディ分析 Danfoss が Ananda Foods(インド)にコンプレッサーシステムを設置 lu-ve グループがイタリアの Carrefour スーパーマーケットに冷蔵ソリューションを提供 turin の rivalta にある Carrefour の北西物流センターがリバコールドの冷蔵ソリューションを採用 innovate UK、ims evolve、tesco stores が冷蔵システムの需要側応答を調査

5.13 貿易分析 輸入シナリオ(HSコード841869) 輸出シナリオ(HSコード841869)

5.14 特許分析 冷凍クーラー市場:主要特許リスト

5.15 主要会議・イベント(2024~2025年

5.16 規制情勢 規制機関、政府機関、その他の組織の規格

冷凍クーラー市場:製品別

6.1 導入

6.2 コンデンサー 空冷式-水が乏しい地域での使用に適した空冷式コンデンサー 水冷式-コンパクトなコンデンサーへの需要が水冷式コンデンサーの成長を促進 蒸発式-冷却システムの物理的サイズを制限する規制が蒸発式コンデンサーの使用を 制限

6.3 コンプレッサー 容積式コンプレッサー- 効率的なガス圧縮の需要の増加が容積式コンプレッサーの原動力 ダイナミックコンプレッサー- 大量の冷媒を低圧縮する必要性がダイナミックコンプレッサーの需要を促進

6.4 EVAPORATORS & AIR COOLERS 大型冷凍機および空調機における需要の高まりがエアユニットの成長を促進 – 設計タイプ別 – 実装タイプ別 DRY COOLERS- 効率的な熱伝達に対する需要がドライクーラーの成長に寄与 BRINE COOLERS- 商業用および工業用冷凍機におけるエアクーラーの設置が増加し、ブラストユニットクーラーの成長に寄与 BLAST/TUNNEL UNIT COOLERS- 低温貯蔵に対する需要がブラストユニットクーラーの採用に寄与

冷凍クーラー市場、冷媒別

7.1 導入

7.2 冷凍クーラーに最も広く使用されている冷媒タイプはHFC/HFO

7.3 co2 冷媒の採用を促進する熱回収需要の増加

7.4 nh3 工業用途における効率的冷却のニーズが nh3 冷媒の成長に寄与

7.5 プロパンの需要は環境にやさしく手頃な価格のオプションとしてプロパンの採用を促進

7.6 安全操業のためa2l冷媒の需要が増加

冷凍クーラー市場、移動性別

8.1 導入

8.2 信頼性が高く、大規模で長期的な冷却ソリューションに広く使用される定置式冷凍クーラー

8.3 ポータブル 食品輸送需要の増大がモバイル/ポータブル冷却システムの採用を後押し

冷凍クーラー市場、用途別

9.1 導入

9.2 スーパーマーケット- スーパーマーケットにおける連続冷蔵の必要性が冷蔵ユニットの需要を促進 ハイパーマーケット- ハイパーマーケットでは、ラック上の食品を見やすくする需要が冷蔵クーラーの採用を増加 コンビニエンスストア&ミニマーケット- コンビニエンスストアにおけるウォークイン冷凍庫の必要性が冷蔵クーラーの需要を加速 ホスピタリティ- ホテルにおける食品・飲料の冷蔵保存の需要が冷蔵クーラーの採用を促進

9.3 食品・飲料 果物・野菜加工- 果物・野菜の長期保存の必要性が成長を促進 飲料加工- 生鮮飲料の需要が冷凍クーラー市場を促進 乳製品・アイスクリーム加工- 乳製品の腐敗を減らす必要性が冷凍クーラーの使用を増加 肉・豚・魚加工- 賞味期限が限られているため、肉・鶏肉・魚加工で冷凍クーラーの需要が高い

9.4 物流・倉庫 冷凍倉庫-生鮮品の監視とメンテナンスの必要性が需要を後押し 物流・貯蔵室-果物や野菜を適時に熟成させる需要が小型貯蔵室の採用を加速

9.5 ヘルスケア&医薬品ワクチン保管- 医薬品やワクチンの安全性、寿命、有効性を確保する必要性が市場を牽引 医療機器- 特定の重要な医療機器の材料劣化を最小限に抑えるために使用される冷凍クーラー

9.6 その他の用途垂直農業科学研究特殊用途冷凍クーラー市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 8040