世界の強化プラスチック市場(2024 – 2030):種類別、用途別、地域別分析レポート

市場概要

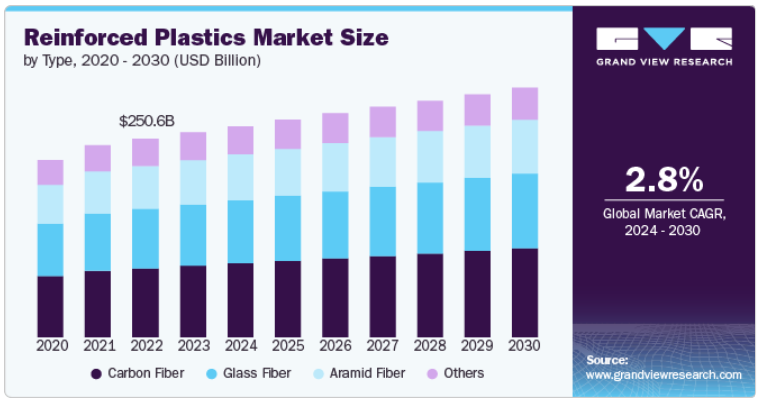

強化プラスチックの世界市場規模は2023年に2,586億7,000万米ドルと推定され、2024年から2030年までの年平均成長率は2.8%と予測されています。地球温暖化と気候変動に対処するための持続可能なソリューションに対する消費者の嗜好の変化に起因する、自動車と風力エネルギー部門からの需要の増加が市場を牽引しています。

強化プラスチック市場では、補強材としてバイオベース繊維やリサイクル繊維の使用が増加していることが主な傾向です。産業界全体で持続可能性が優先されるようになるにつれ、メーカーは環境への影響を軽減するため、天然繊維(麻、亜麻、ジュートなど)やリサイクル炭素繊維などの環境に優しい代替品にシフトしています。この傾向は、軽量で耐久性のある部品のために強化プラスチックが使用される自動車や建設分野で特に強くなっています。バイオ複合材料の開発は、持続可能な材料に対する需要の高まりと一致しており、この傾向は強化プラスチックの将来の展望に影響を与えると予想されます。

自動車産業と航空宇宙産業における軽量材料の需要の高まりは、強化プラスチック市場の主要な促進要因です。強化プラスチックは強度対重量比が高く、自動車の軽量化と燃費向上に最適です。産業界が厳しい環境規制を満たしながら性能を高めることに注力する中、パネル、バンパー、構造部品などの部品への強化プラスチックの採用が加速しています。耐久性がありながら軽量な素材に対するこのようなニーズは、特に電気自動車(EV)の生産が世界的に増加するにつれて、今後も需要を牽引していくと予想されます。

再生可能エネルギー分野は、強化プラスチック市場にとって大きな成長機会です。風力エネルギーが世界のエネルギーミックスの中でより大きな割合を占めるようになるにつれ、風力タービンブレードの生産における強化プラスチックの需要が急速に高まっています。強化プラスチックは軽量で耐久性に優れているため、過酷な環境条件にも耐えうる大型で効率的なブレードの製造に最適です。クリーンエネルギーへの世界的な後押しに伴い、再生可能エネルギーインフラ、特に風力エネルギーにおける強化プラスチック市場は拡大が見込まれており、メーカーに新たな道を提供しています。

強化プラスチック市場は、その可能性にもかかわらず、成長を妨げる可能性のある課題に直面しています。強化プラスチック業界における主要な制約の1つは、原材料、特に炭素繊維とガラス繊維強化材のコストが高いことです。強化プラスチックは優れた強度と耐久性を提供する一方で、これらの先端材料のコストは特定の産業にとっては法外であり、その普及が制限される可能性があります。さらに、強化プラスチックの製造にはエネルギーを大量に消費する製造工程があるため、コストがさらにかさみます。このため、特に予算の制約が厳しい中小企業や産業にとっては、より安価な代替品を選ぶ可能性があり、市場の成長が鈍化するという課題があります。

炭素繊維(CFRP)分野が2023年に34.9%の最大売上高シェアで市場をリードしていますが、これは航空宇宙・防衛分野における高性能軽量材料の需要増に起因しています。炭素繊維は強度対重量比が非常に優れているため、航空機部品に理想的な材料です。民間航空会社や軍事組織が運航効率の向上と二酸化炭素排出量の削減を目指す中、CFRPは機体部分、翼、内装部品などの構造部品に好んで使用されるようになっています。持続可能性への関心の高まりと、耐久性に優れた高強度材料へのニーズが相まって、これらのハイテク産業におけるCFRPの需要は今後も拡大すると予想されます。

ガラス繊維(GFRP)分野は、予測期間中に大きな成長が見込まれています。この分野を牽引しているのは、建設やインフラ分野で耐久性と耐食性に優れた材料の使用が増加していることです。GFRPの高強度、軽量性、優れた耐食性は、鋼鉄のような従来の材料が錆びたり劣化しやすい環境における橋梁、パイプ、補強バーなどの用途に理想的です。特に海洋、化学、廃水処理産業において、インフラの長寿命化とメンテナンスコスト削減への注目が高まる中、GFRPの需要は高まっています。世界各国の政府が大規模なインフラ・プロジェクトに投資する中、金属ベースの材料に代わる信頼性の高い代替材料としてGFRPの利用が市場の成長を促進すると期待されています。

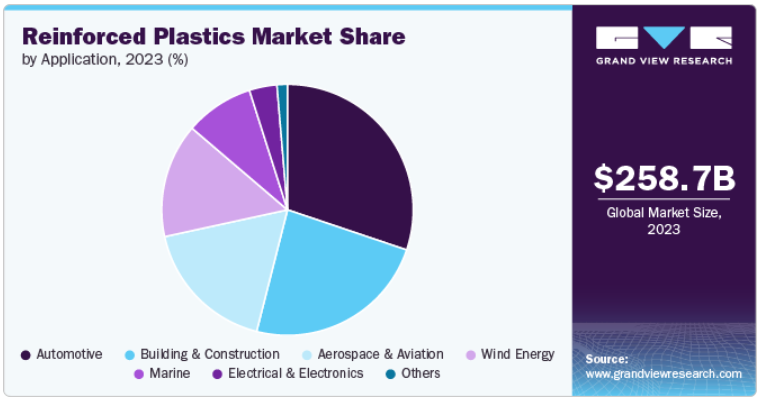

自動車分野は、2023年に30.2%の最大の売上シェアを占め、市場を支配しました。これは、電気自動車(EV)の採用が拡大しており、効率とバッテリーの航続距離を向上させるために軽量材料が求められているためです。強化プラスチック、特に炭素繊維やガラス繊維を使用した強化プラスチックは、バッテリーハウジング、シャーシ、ボディパネルなどの分野で、より重い金属部品の代わりにEVに使用されることが増えています。この軽量化は車両のエネルギー効率を直接的に改善し、1回の充電で走行できる距離を伸ばすことを可能にします。自動車メーカーが消費者の需要と規制による排出量目標の両方を満たすためにEVの生産を加速する中、高性能で軽量な材料の必要性から、強化プラスチックの需要は伸びると予想されます。

建築・建設分野は、2024年から2030年にかけて最も速いペースで成長する見通しです。これは、近代的なインフラプロジェクトにおいて、耐久性があり、軽量で耐腐食性に優れた材料への需要が高まっているためです。強化プラスチック、特にガラス繊維を使用したものは、屋根パネル、被覆材、橋やトンネルの補強材などの建設用途に広く採用されています。これらの材料は、耐候性に優れ、メンテナンスの必要性が少なく、耐用年数が長いなど、鉄やコンクリートといった従来の建設材料に比べて大きな利点があります。都市化が加速し、各国政府が持続可能なインフラ整備に投資する中、強化プラスチックは費用対効果が高く弾力性のある建設ソリューションのニーズを満たす上で不可欠な存在となっています。

北米では、航空宇宙・防衛分野における先端材料の採用拡大が強化プラスチック市場を牽引しています。性能、燃費、耐久性の向上に重点を置く中、航空機部品、軍用車両、防衛インフラにおける強化プラスチックの使用は増加傾向にあります。構造的完全性を損なうことなく重量を減らすことが重要なこれらの分野では、この材料の高い強度対重量比が競争上の優位性をもたらします。

米国では、強化プラスチック市場は主にエネルギー効率の高い建設やインフラプロジェクトに注目が集まっていることが要因となっています。同国では、環境に配慮した建築が優先され、古いインフラを改修するため、より重く、メンテナンスが必要な材料に代わって強化プラスチックが使用されています。強化プラスチックは長期的な耐久性と耐腐食性を備えているため、水処理施設や橋梁、公共インフラなど、長期的なメンテナンスコストを最小限に抑える必要がある用途に適しています。

欧州の強化プラスチック市場は、厳しい環境規制と、自動車産業における軽量で持続可能な材料の推進によって支えられています。同地域では、電気自動車や低燃費車へのシフトが世界的に進んでおり、強化プラスチックは自動車の軽量化とエネルギー効率の向上のために採用されています。さらに、欧州では再生可能エネルギー、特に風力タービンの製造に力を入れており、エネルギー出力とタービン性能の向上に不可欠な大型で耐久性のあるブレードの製造に強化プラスチックの需要が高まっています。

アジア太平洋地域は世界の強化プラスチック市場を支配し、2023年には34.5%の最大の売上シェアを占めました。これらの地域では建設セクターが活況を呈しており、軽量で耐久性に優れ、耐腐食性に優れていることから、強化プラスチックの需要が増加しています。橋梁、高速道路、住宅などのインフラプロジェクトでは、特に厳しい気象条件にさらされる環境において、長寿命化とメンテナンスコストの削減を目的に強化プラスチックが採用されています。

アジア太平洋地域は、自動車産業の拡大、特にEVの生産拡大がさらなる原動力となっています。アジア太平洋地域の国々がより環境に優しい輸送ソリューションを推進する中、強化プラスチックは、燃費とバッテリーの性能を向上させる軽量自動車部品の製造に不可欠なものとなっています。この地域の大規模な製造基盤と、持続可能性を推進する政府の支援政策が相まって、強化プラスチックの需要はさらに高まっています。

主要企業・市場シェア

強化プラスチック市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業には、東レ、BASF、Rezplast Manufacturing Ltd、BINANI INDUSTRIES、Taishan Fiberglass Inc.、Haysite Reinforced Plastics(Constantia Industries AG)、REINFORCED PLASTIC INDUSTRIES、SGL Carbon SE、TEIJIN LIMITED、Cytec Solvay Groupなどがあります。強化プラスチック市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

強化プラスチック市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

TORAY INDUSTRIES INC

BASF

Rezplast Manufacturing Ltd

BINANI INDUSTRIES

Taishan Fiberglass Inc.

Haysite Reinforced Plastics (Constantia Industries AG)

REINFORCED PLASTIC INDUSTRIES

SGL Carbon SE

TEIJIN LIMITED

Cytec Solvay Group

2024年1月、Fibergrate Composite Structures, Inc.はMicrobanと提携し、Microbanの抗菌技術を採用した新しいガラス繊維強化プラスチック(FRP)製品ラインを発表しました。この強化は、成形グレーチング、階段踏み板、作業台、ガードレールやはしごなどの接触性の高い表面など、さまざまな製品に適用される予定です。

2022年4月、自動車部品の大手メーカーである豊田合成は、自動車部品用にセルロースナノファイバー(CNF)で強化した新しいタイプのプラスチックを開発したと発表しました。この革新的な材料は、CNFの強度と耐久性をプラスチックの汎用性と組み合わせることで、様々な自動車用途に魅力的な選択肢を提供します。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、強化プラスチックの世界市場をタイプ、用途、地域別に分類しています:

タイプ別展望(売上高、百万米ドル;数量、キロトン、2018年〜2030年)

炭素繊維

ガラス繊維

アラミド繊維

その他

用途の展望(収益、百万米ドル;数量、キロトン、2018~2030年)

自動車

建築・建設

航空宇宙

風力エネルギー

海洋

電気・電子

その他

地域別展望(売上高、百万米ドル;数量、キロトン、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

アジア太平洋

中国

インド

日本

韓国

タイ

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 強化プラスチック市場の変数、トレンド、スコープ

3.1. 強化プラスチックの世界市場展望

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加企業の利益率分析

3.2.2. 原料電圧の動向

3.2.3. 原料電圧の価格分析

3.3. 技術概要

3.4. 持続可能な代替電圧の可能性分析

3.5. サーキュラー・エコノミーの影響

3.6. 平均価格動向分析、2018~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析、2023年

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 業界の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合ライバル

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. 強化プラスチック市場 タイプ別展望の推定と予測

4.1. 強化プラスチック市場 タイプ別分析、2023年・2030年

4.1.1. 炭素繊維

4.1.1.1. 市場の予測および予測、2018年〜2030年 (百万米ドル) (キロトン)

4.1.2. ガラス繊維

4.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

4.1.3. アラミド繊維

4.1.3.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.1.4. その他

4.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. 強化プラスチック市場 用途別展望の推定と予測

5.1. 強化プラスチック市場 用途別動向分析、2023年および2030年

5.1.1. 自動車

5.1.2. 建築・建設

5.1.2.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.3. 航空宇宙

5.1.3.1. 市場の予測および予測、2018~2030年 (百万米ドル) (キロトン)

5.1.4. 風力エネルギー

5.1.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.1.5. 海洋

5.1.5.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.6. 電気・電子

5.1.6.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

5.1.7. その他

5.1.7.1. 市場の推定と予測、2018~2030年 (百万米ドル) (キロトン)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-453-4