オーストラリア&ニュージーランドの研究用抗体市場規模は2030年までにCAGR ■■%で拡大する見通し

市場概要

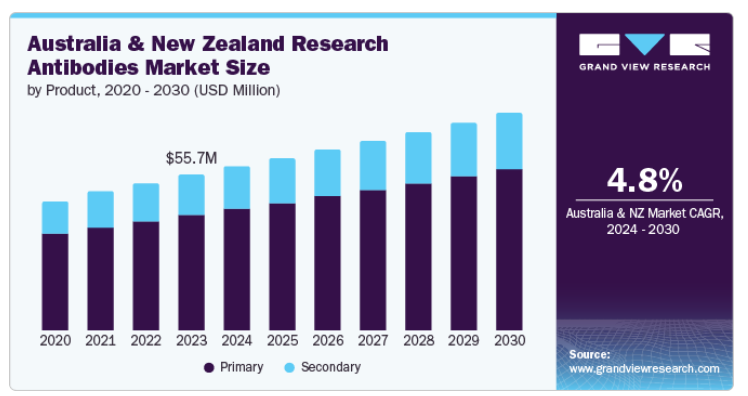

オーストラリアとニュージーランドの研究用抗体市場規模は、2023年に5570万米ドルとなり、2024年から2030年までの年平均成長率は4.8%と予測されています。オーストラリア政府がバイオテクノロジー分野の発展のために行っているイニシアティブの数が増加していることが、同国の成長を促進すると予想されています。例えば、2024年2月、オーストラリアの国立保健医療研究評議会は、研究活動に重点を置く慢性疾患グローバル・アライアンス(GACD)のために280万米ドルの資金提供を発表しました。これは、バイオテクノロジー分野の革新と知識を促進するものです。研究者の政府資金へのアクセスを向上させる戦略が計画されています。この計画は、オーストラリアにおける研究開発投資を増加させ、研究と産業界の提携を促進し、オーストラリアの産業能力を向上させる重要なツールとして機能することが期待されています。

オーストラリアとニュージーランドでは、癌、糖尿病、自己免疫疾患などの慢性疾患の有病率が増加しており、研究用抗体の需要が高まっています。このようなニーズは、これらの疾患をより深く理解し、標的療法を開発するための高度な研究の推進から生じています。その結果、特定の抗体市場は成長を続け、現在進行中の生物医学研究を支えています。例えば、2022年には、約280万人のオーストラリア人(人口の11%)が喘息に罹患しており、2023年には疾病負担全体の2.5%、呼吸器疾患負担の35%を占めています。喘息は、1~9歳の小児における疾病負担の主な原因であり、2020~21年には8億5,170万米ドルの医療費(総医療費の0.6%)につながりました。この疾患は、人口10万人当たり1.8人、467人の死亡の根本原因であり、2022年の全死亡の0.2%を占めています。

オーストラリアとニュージーランドでは、バイオテクノロジーと製薬産業が成長しており、これが市場を牽引しています。これらの産業が拡大するにつれ、医薬品開発、診断、さまざまな研究活動を支える抗体の需要が増加します。医療とヘルスケアにおける革新的なソリューションへのニーズが、この成長を後押ししています。第一次産業省によると、ニュージーランドのバイオテクノロジー・セクターは小規模ながら拡大しており、211社が27億米ドルの収益を上げています。これらの企業の45%以上は地方にあり、主要都市の中心部以外で大きな存在感を示しています。

幹細胞と神経生物学に基づく研究の成長は、予測期間中に市場を押し上げると予想されます。神経筋疾患研究センター(Center of Research Excellence in Neuromuscular Disorders Australia)は、神経筋疾患の専門家が幅広く連携し、思いやりのある管理から効果的な治療へと転換することを目的としています。神経疾患の有病率の上昇が市場を押し上げると予想されます。ニュージーランド政府が発表した統計によると、2028年までに15~64歳の人口100人に対し、65歳以上の人口は30人になるとのことです。そのため、認知症の有病率は増加し、さまざまな神経疾患の治療に関する研究開発が活発化すると予想されています。

一次抗体セグメントは市場を支配し、2023年には74.1%のシェアを占め、予測期間中に最も速いCAGR 4.8%で成長すると予測されています。

二次抗体分野は、特に癌や感染症の研究において、正確で信頼性の高い診断ツールに対する需要が高まっていることから、予測期間中に大きく成長する見込みです。これらの抗体は、診断アッセイにおいて特定のタンパク質やバイオマーカーを検出し、精度と信頼性を確保するために極めて重要です。その結果、医療や研究において高度な診断ソリューションの必要性が高まるにつれ、その使用は拡大しています。例えば、Cancer Australiaは、乳がんリスクを評価し、予防や検診に関する議論を導くための有効なツールであるiPreventを含む、がんリスクを評価するためのオンラインツールを提供しています。また、肺がんの症状を調べるためのデジタルツールや、医療専門家向けのオンライン臨床ツールも提供しており、がんの診断と管理に役立っています。

モノクローナル抗体セグメントは市場を支配し、2023年には60.6%のシェアを占めました。ゲノミクスと個別化医療に関する研究の増加により、これらの抗体の使用が増加しているため、予測期間中のCAGRは5.2%と最速で成長する見込みです。モノクローナル抗体は比較的費用対効果が高いため、ポリクローナル抗体よりも急速に成長すると予想されます。また、同国は抗体を輸出しており、市場の成長を後押ししています。例えば、2023年9月、インド医学研究評議会(ICMR)は、ケララ州のニパウイルス患者を治療するために、オーストラリアからモノクローナル抗体を20回分追加調達することを決定しました。

ポリクローナル抗体セグメントは、予測期間中に大きく成長する見込みです。ポリクローナル抗体は、様々な診断場面でモノクローナル抗体と比較していくつかの利点があります。Enzyme-Linked Immunosorbent Assay (ELISA)、マイクロアレイアッセイ、ウェスタンブロッティング、フローサイトメトリー、免疫組織化学などのルーチン検査において、ポリクローナル抗体はしばしば好ましい選択肢となります。これらの抗体は様々な疾患の研究に利用できます。ポリクローナル抗体はモノクローナル抗体と比較して比較的安価であるため、低予算で資金を必要としない研究プロジェクトでの需要が高まる可能性があります。

ウェスタンブロッティング技術分野が市場を支配し、2023年には30.5%のシェアを占めました。一方、技術的なアップグレードにより、パイプラインにある技術の成長も期待されています。ウェスタンブロッティングは高い精度と感度を提供し、検査のゴールドスタンダードと考えられています。加えて、研究活動への資金提供に対する政府のイニシアチブの増加は、研究室で従来から使用されていることから、この分野が最も高い市場シェアを占める要因の一つとなっています。

免疫組織化学分野は、予測期間中最も速いCAGR 7.4%で成長すると予測されています。精度を高めるための絶え間ない技術革新が、このセグメントの成長を増大させます。例えば、2023年11月、Bio SB社は、脱パラフィン化、抗原回収および染色のための完全自動化免疫組織化学プラットフォームを発表しました。多くの大手企業は、技術革新、製品の発売、流通などを通じて高品質のICH技術の生産に注力し、採用を後押しして今後の市場成長に貢献しています。例えば、2024年3月、Abcamは「Supplier Succeeding in IHC(IHCで成功を収めているサプライヤー)」に選ばれました。

ウサギのセグメントは市場を支配し、2023年には50.8%のシェアを占めました。ウサギは、他の動物宿主から得られる抗血清に比べて親和性や特異性が高いなど、さまざまな利点があるため、抗体の生産に広く使用されています。これらの製品の高い特異性は、汚染物質、毒素、ホルモン、薬物、炭水化物や脂質などの非タンパク質標的、リン酸化などの翻訳後変化のような低分子の検出に理想的です。さらに、ウサギ抗体の生産権を付与する主要企業間の提携が、予測期間における同分野の成長を促進します。例えば、Abcam Limitedが発表したニュースによると、同社はShuwen Biotechとコンパニオン診断薬の開発と商業化のために提携しました。アブカム・リミテッドはまた、高品質のウサギ組み換えモノクローナル抗体の商業開発権をシュウエン・バイオテック社に提供すると発表しました。この提携は同社にとって経済的メリットがあります。

マウスは研究目的での抗体作製に便利であり、幅広い用途があるため、マウス分野は予測期間中最も速いCAGR 5.1%で成長すると予測されています。抗体の生産にはマウスが主に使用されてきました。マウスとヒトの抗体の構造的類似性は、高い採用率の主な要因です。費用対効果と迅速な増殖能力は、このセグメントの成長を促進する要因の一つです。さらに、マウス由来のモノクローナル抗体やポリクローナル抗体は、生産が比較的容易で、特異性が高い。ハイブリドーマ技術など、これらの製品の開発プロセスにおける技術の進歩は、特殊な細胞でのモノクローナル抗体の生産を助け、マウス抗体の需要をさらに増大させています。

オンコロジー分野は市場を支配し、2023年には34.3%のシェアを占めました。このシェアは、癌の有病率の増加により、先端治療薬の研究開発の必要性が高まっていることに起因しています。2018年に研究用抗体の最大シェアを占めたのは腫瘍学です。また、このセグメントは、癌罹患率の増加により、かなりのCAGRで成長すると予測されています。Global Cancer Observatoryによると、ニュージーランドでは2022年に38,157人の新規がん患者が発生しました。

感染症分野は、予測期間中最も速いCAGR 6.7%で成長する見込みです。感染症の有病率の上昇、老年人口の増加、免疫レベルの低下、感染症に対する人々の意識の高まりは、この市場を牽引する大きな要因のひとつです。自己免疫疾患の罹患率の増加と先進的な治療薬の限られた存在が、この分野の成長を大きく後押ししています。免疫学研究の著しい進歩が、近年の研究用抗体の採用を後押ししています。

学術・研究機関セグメントが市場を支配し、2023年には60.6%のシェアを占めました。例えば、2021年6月、オーストラリアの遺伝子治療プロジェクトがNational Health and Medical Research Council (NHMRC) Ideas Grantでトップランクを獲得しました。この研究は、乳幼児の神経筋疾患の治療に基づくもの。

開発業務受託機関セグメントは、予測期間中最も速いCAGR 5.4%で成長する見込みです。大半の企業が CRO を好むのは、契約サービスに関連する様々な利点のためです。このような利点には、コストメリット、サービス効率の向上、生産性の向上などがあり、企業は中核となる専門技術に集中することができます。

主要企業・市場シェア

オーストラリア・ニュージーランド研究用抗体市場の主要企業には、Abcam Limited、Bio-Rad Laboratories, Inc.、BD、Merck KGaA, Darmstadt, Germany and its affiliates、Lonza、Thermo Fisher Scientific, Inc.、Cell Signaling Technology, Inc.、F. Hoffmann-La Roche Ltd.、Agilent Technologies, Inc.、Revvityなどがあります。各社は業界の競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

Abcam Limitedは、一次抗体、ELISAキット、細胞株、サンプル前処理キット、検出キット、その他研究、診断、治療アプリケーションをサポートする類似製品を開発するライフサイエンス企業です。

Bio-Rad Laboratories, Inc.は、抗体、フローサイトメーター、イムノアッセイなどを含む膨大な製品ポートフォリオを有しています。抗体分野では、一次抗体、二次抗体、抗イディオタイプ抗体、蛍光ウェスタンブロッティング抗体、HRPおよびAPコンジュゲート、マッチド抗体ペア、陰性アイソタイプコントロール、スターブライト色素などを提供しています。

オーストラリア・ニュージーランド研究用抗体の主要企業

Abcam Limited

Bio-Rad Laboratories, Inc.

BD

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

Cell Signaling Technology, Inc.

F. Hoffmann-La Roche Ltd

Agilent Technologies, Inc.

Revvity

2024年6月、バイオ・ラッド・ラボラトリーズ社は、抗モノメチルアウリスタチンE(MMAE)バイオ治療抗体シリーズとともに、4種類の抗イディオタイプ抗体を発売しました。これらは、バイオアナリシス、新薬やバイオシミラー製品の治療薬モニタリングに使用できます。この追加により、同セグメントにおける製品ポートフォリオが拡充されました。

2024年5月、bioLytical Laboratories Inc.は、INSTI C型肝炎(HCV)抗体検査のオーストラリア市場での販売を発表しました。この検査は、C型肝炎を同定するための迅速で信頼性の高い方法として、オーストラリアの治療品登録簿に登録されました。

本レポートでは、2018年から2030年までの国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートはオーストラリアとニュージーランドの研究用抗体市場を製品、特異性、技術、供給源、用途、エンドユーザー別、国別に分類しています。

製品(売上高、百万米ドル、2018年〜2030年)

一次

二次抗体

特異性(売上高、百万米ドル、2018年 – 2030年)

モノクローナル抗体

ポリクローナル抗体

技術(売上高、百万米ドル、2018年~2030年)

免疫組織化学

免疫蛍光

ウェスタンブロッティング

フローサイトメトリー

免疫沈降法

ELISA法

その他

ソース(収益、百万米ドル、2018年~2030年)

マウス

ウサギ

ヤギ

その他

用途(収益、百万米ドル、2018年~2030年)

感染症

免疫学

腫瘍学

幹細胞

神経生物学

その他

エンドユーザー別(売上高、百万米ドル、2018年~2030年)

学術・研究機関

受託研究機関

製薬・バイオテクノロジー企業

国別展望(売上高、百万米ドル、2018年~2030年)

オーストラリア

ニュージーランド

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. オーストラリアとニュージーランドの研究用抗体市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. オーストラリア・ニュージーランド研究用抗体市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. オーストラリアとニュージーランドの研究用抗体市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. オーストラリアとニュージーランドの研究用抗体市場 製品動向分析(百万米ドル)、2023年および2030年

4.3. 第一次

4.3.1. 一次抗体の市場収益予測および予測、2018年〜2030年(百万米ドル)

4.4. セカンダリー

4.4.1. セカンダリー市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. オーストラリアとニュージーランドの研究用抗体市場 特異性の推定と動向分析

5.1. セグメントダッシュボード

5.2. オーストラリアとニュージーランドの研究用抗体市場 特異性の動向分析(百万米ドル)、2023年および2030年

5.3. モノクローナル抗体

5.3.1. モノクローナル抗体市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. ポリクローナル抗体

5.4.1. ポリクローナル抗体市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. オーストラリアとニュージーランドの研究用抗体市場 技術推計と動向分析

6.1. セグメントダッシュボード

6.2. オーストラリアとニュージーランドの研究用抗体市場 技術動向分析(百万米ドル)、2023年および2030年

6.3. 免疫組織化学

6.3.1. 免疫組織化学市場の収益予測および予測、2018年〜2030年(百万米ドル)

6.4. 免疫蛍光

6.4.1. 免疫蛍光市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. ウェスタンブロッティング

6.5.1. ウェスタンブロッティング市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. フローサイトメトリー

6.6.1. フローサイトメトリー市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. 免疫沈降

6.7.1. 免疫沈降市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. ELISA法

6.8.1. ELISA市場の収益予測および予測、2018年~2030年(百万米ドル)

6.9. その他

6.9.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. オーストラリアとニュージーランドの研究用抗体市場 供給元推計と動向分析

7.1. セグメントダッシュボード

7.2. オーストラリアとニュージーランドの研究用抗体市場 ソースの動向分析(百万米ドル)、2023年および2030年

7.3. マウス

7.3.1. マウス市場の収益予測および予測、2018年〜2030年(百万米ドル)

7.4. ウサギ

7.4.1. ウサギ市場の収益予測および予測、2018年~2030年(百万米ドル)

7.5. ヤギ

7.5.1. ヤギ市場の収益予測および予測、2018年~2030年(百万米ドル)

7.6. その他

7.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第8章. オーストラリアとニュージーランドの研究用抗体市場 用途別推定と動向分析

8.1. セグメントダッシュボード

8.2. オーストラリアとニュージーランドの研究用抗体市場 用途別動向分析(百万米ドル)、2023年および2030年

8.3. 感染症

8.3.1. 感染症市場の収益予測および予測、2018年〜2030年(百万米ドル)

8.4. 免疫学

8.4.1. 免疫学市場の収益予測および予測、2018年〜2030年(百万米ドル)

8.5. 腫瘍学

8.5.1. 腫瘍学市場の収益予測および予測、2018年~2030年(百万米ドル)

8.6. 幹細胞

8.6.1. 幹細胞市場の収益予測および予測、2018年~2030年(百万米ドル)

8.7. 神経生物学

8.7.1. 神経生物学市場の収益予測および予測、2018年~2030年(百万米ドル)

8.8. その他

8.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第9章. オーストラリアとニュージーランドの研究用抗体市場 エンドユーザー別推定と動向分析

9.1. セグメントダッシュボード

9.2. オーストラリアとニュージーランドの研究用抗体市場 エンドユーザー別動向分析(百万米ドル)、2023年および2030年

9.3. 病院

9.3.1. 病院市場の収益予測および予測、2018年〜2030年(百万米ドル)

9.4. 非病院

9.4.1. 非病院市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-3-68038-656-1