家庭用エネルギー貯蔵の世界市場規模は2030年までにCAGR 9.3%で拡大する見通し

市場概要

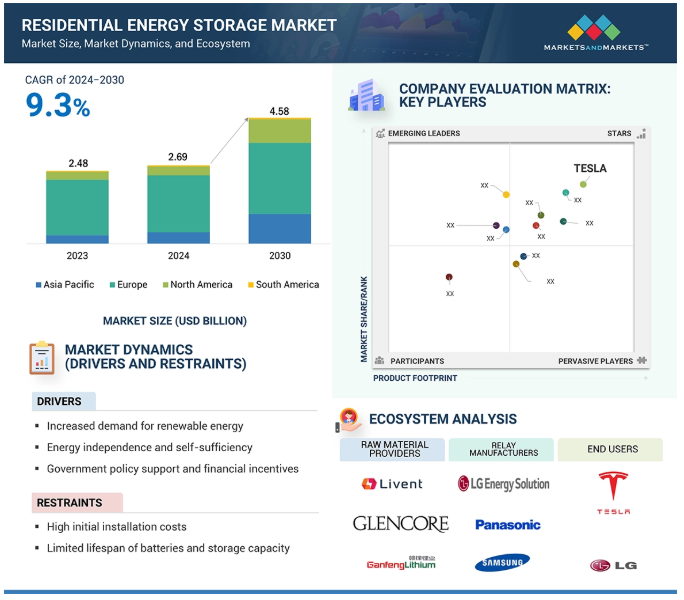

家庭用エネルギー貯蔵市場は、2024年の26.9億米ドルから2030年には45.8億米ドルに成長し、予測期間中の年平均成長率は9.3%と予測されています。市場成長の背景には、主にアジア太平洋地域とアメリカ大陸で急速に工業化が進む発展途上国の存在があります。エネルギー効率の高い技術を促進するための政府の支援政策や優遇措置も、住宅用エネルギー貯蔵システムの採用を大幅に後押ししています。こうした政府の施策には、税制優遇、低金利ローン、補助金などがあり、省エネソリューションを導入する企業や産業の財政負担を軽減するのに役立っています。さらに、部門を問わずエネルギー効率を奨励する規制の枠組みが、電力使用を最適化し、運用の信頼性を高めるための先進的な住宅用エネルギー貯蔵システムの導入を後押ししています。

世界が持続可能なエネルギーの時代へと急速に移行する中、家庭でも太陽エネルギーや風力エネルギーなどの再生可能エネルギーの導入が進んでいます。太陽エネルギーは特に特殊な断続的エネルギー源であり、広く利用されていないため、そのスケジュールは風力エネルギーとは異なる可能性が高いです。そのため、再生可能エネルギーによる発電量が低下したり、利用できなくなったりする期間に、信頼性を確保し、円滑な電力供給を行うために、取り出したエネルギーを貯蔵するエネルギーシステムが利用できるようになっています。

リチウムイオン電池のような家庭用庭のエネルギー貯蔵のためのデバイスは、効率的に余剰エネルギーを収集し、消費者が自宅で再生可能エネルギーのインストールを最大化することができます。調整された電力供給からの独立、電気料金の低減、家庭の理由によるより持続可能で安全なエネルギー・システムは、こうした変化をさらに誘発します。そのため、太陽光発電のようなエネルギー源システムのエンドユーザーによる採用が増加し、それに伴って蓄電システムの需要も増加するため、市場の成長が見込まれます。

これとは別に、世界各地の政府は、再生可能エネルギー・システムやエネルギー貯蔵装置に対する奨励金制度、税額控除、その他の助成金を通じて、再生可能エネルギーに重点を移しています。これは基本的に、二酸化炭素排出量やコストを削減し、エネルギー貯蔵への投資を増やすため、より包括的なエネルギー効率化プログラムの一環として、エネルギー貯蔵システムの購入を住宅所有者に奨励することを目的としています。

住宅用エネルギー貯蔵システムの設置には高額な設備投資が必要であり、これも市場成長の大きな阻害要因となっています。エネルギー貯蔵システム、バッテリー、インバーター、設置のコストは、ほとんどの家庭に導入するには高額になる可能性があります。このようなシステムは、電気料金の節約やエネルギー供給の独立性など、長期的な経済的メリットをもたらしますが、これらのシステムを取得・設置するための初期投資が高額になるため、普及が阻害される可能性があります。

例えば、家庭での蓄電に広く利用されているリチウムイオン電池は、その材料から製造コストが非常に高い。さらに、高額な電気設備や専門家の労力を必要とするため、設置費用も高額になる可能性があります。これらにより、多くの住宅所有者、特に可処分所得が少ない住宅所有者にとっては、投資が利益を上回る可能性があり、市場成長の妨げとなっています。

政府による優遇措置、補助金、融資オプションは、これらの費用の一部を削減することはできますが、通常は利用できないか、投資総額をカバーするには不十分です。そのため、低所得層や特定の地域の消費者にとっては、システムは手の届かないものとなり、市場全体の成長が制限されることになります。さらなる技術開発やスケールメリットによって蓄電システムのコストが下がるまでは、市場参入の大きな障壁であり続けるでしょう。

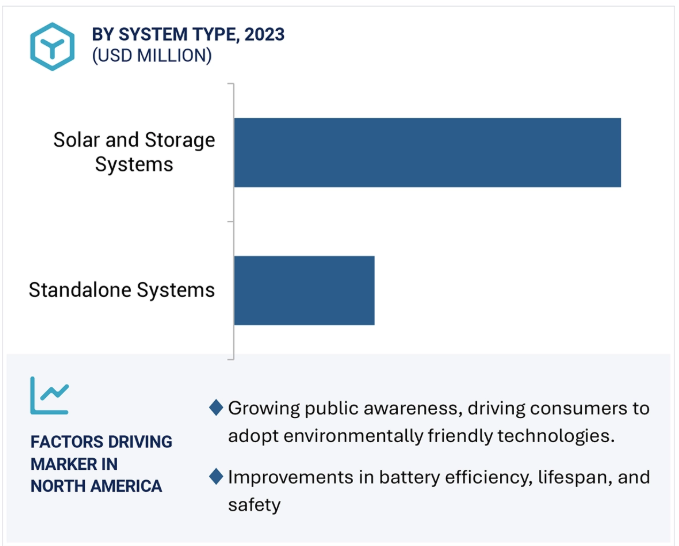

太陽光発電設備の増加により、住宅におけるエネルギー貯蔵システムのニーズが高まっています。人々は電力源としてソーラーパネルに依存し続け、送電網への依存を減らすことを目標としています。住宅所有者はソーラーパネルを設置する際、日中の余剰電力を最大限に利用するために蓄電システムを検討します。夜間や曇りの日に使用するエネルギーを蓄え、送電網に完全に依存しないようにすることで、電気代を抑えるのです。

エネルギー貯蔵は送電網の独立性を保証するため、一般的に電気料金の高い不安定な電力地域では非常に魅力的です。この種類別蓄電システムにより、住宅顧客は電力料金のピーク時に常に備え、エネルギー回復力を高めることができます。さらに、停電時でも電力供給の信頼性を確保することができます。したがって、信頼性の高いエネルギー貯蔵システムのニーズは高まるでしょう。ソーラーパネルのコストが低下し、ソーラーとエネルギー貯蔵システムを購入するための政府のインセンティブがあるため、住宅用エネルギー貯蔵市場は成長軌道を目撃する可能性が高いです。持続可能性は、化石燃料への依存を減らし、環境保全のために太陽光発電を十分に活用するために、エネルギー貯蔵を重視しています。

家庭用エネルギー貯蔵システムの人気が高まるにつれ、その電池に使用される材料による気候への影響が激しい議論のテーマとなっています。家庭用蓄電システムのほとんどに使われているリチウムイオン電池の主成分であるリチウム、コバルト、ニッケル、グラファイトなどの材料は採掘されています。これらの採掘活動は、既存の鉱山が立地する生態系や地域社会を傷つけかねないという点で破壊的です。たとえば、南米数カ国におけるリチウム採掘は、水不足の深刻化に関連しています。一方、コンゴ民主共和国におけるコバルトの採掘は、倫理的な観点からも問題があります。バッテリーの生産に使用されるエネルギーでさえ、カーボンフットプリントを増加させます。

ライフサイクル終了時のバッテリーの廃棄とリサイクルも問題です。しかし、ほとんどのリチウムイオン電池はリサイクルできないため、そのほとんどが埋立地に捨てられています。ナトリウムイオン電池や固体電池のような代替材料や、リサイクル技術の改善に注目が集まっています。バッテリーの効率を高める代替素材を使用し、クローズド・ループ・リサイクル・システムを推進することで、環境へのダメージを最小限に抑える、より持続可能な実践に焦点が当てられています。これらのシステムのフットプリントを軽減する、より持続可能でインテリジェントな設計へと移行するにつれて、イノベーションによる持続可能性は、住宅用エネルギー貯蔵分野でまもなく重要になり始めるでしょう。

この業界の主要企業には、パナソニックホールディングス(日本)、HONGFA(中国)、TE Connectivity(スイス)、オムロン(日本)、GE Vernova Inc. この分野で著名なこれらの企業は、住宅用エネルギー貯蔵システムのプロバイダーとして、その信頼性と財務の安定性で有名です。これらの企業は、様々な製品、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。業界における確かな実績により、住宅用エネルギー貯蔵製品を求めるお客様にとって、信頼できる知識豊富なパートナーとなっています。これらの企業は、変化する市場力学の下で、高品質の製品とサービスを提供してきた実績があります。

エネルギー自給への注目が高まる中、消費者は家庭のニーズに対応する電力を供給する、モジュール式で拡張可能な独立型システムを求めています。これらのエネルギー貯蔵装置は、ライフスタイル、世帯規模、再生可能エネルギーの可能性によって決定される特定の要因に細心の注意を払いながら、住宅所有者が節約と効率を最適化することを保証します。これらのソリューションは、基本的なエネルギー貯蔵のためだけに設置された最小のスペースから、電力網の電力から解放される完全独立機能を備えた大規模な配置まで、比類のない多様性を提供します。モジュラー・システムは、住宅所有者が当面のニーズに完全に合致したシステムを選択できることを保証しますが、後でシステムを拡張したり、時間の経過とともに変化したものに適応させたりすることもできます。

このような進歩により、システムのアップグレードや運用がシームレスになります。住宅所有者は、新しい技術をシステムに取り入れたり、使用パターンを進化に合わせて変更したりすることが期待されるため、このような投資は将来に対応したものとなります。このようなシステムは、短期的には効率と費用対効果を高め、社会全体による持続可能なエネルギー慣行への適応をさらに促します。再生可能電力に対する新しいユーザーの認識を反映し、支障をなくす手段として機能することで、人々は自らの消費を管理しながら簡単にエネルギーを節約できるようになり、家庭におけるエネルギー効率化への道が開かれます。

顧客所有のエネルギー電池は、電池技術の急速な進歩により信頼性が高まっています。電池が長持ちすることは、家庭の所有者にとって交換の回数が減ることを意味し、最終的には収益が健全になります。このような改善により、エネルギーの利用効率が向上し、システムの性能が最大限に発揮され、その過程で失われるエネルギーが少なくなるため、従来は無駄になっていたエネルギーをさらに活用できるようになりました。もうひとつの発展は、エネルギー密度の向上です。貯蔵システムは、より小さくコンパクトなユニットでより多くのエネルギーを保持することはできません。その結果、これはスペースの節約になり、システム全体の容量を増加させる可能性を高め、このようなシステムの実用性を高めています。

現在、住宅所有者は、スマートで再生可能なエネルギーを使って住宅を運営する効率的な方法を求めています。新しい技術は、グリッドへのメーターの依存を排除またはサポートし、より良い、より持続可能な未来を作成し、正確で効率的なストレージフォームに依存します。技術の進歩に伴い、顧客所有のエネルギー貯蔵は、住宅所有者にとってより手頃で有益な省エネ投資となり続け、市場全体の成長に貢献しています。

リチウムイオン電池の急速な技術革新は、北米の住宅用エネルギー貯蔵市場に革命をもたらしました。これらの電池の主な特徴には、エネルギー密度の向上が含まれ、住宅所有者はコンパクトでスペース効率の高いシステムでより多くの電力を蓄えることができます。バッテリーのライフサイクルの革新により、システムの寿命が大幅に延び、長期間にわたって信頼性を維持できるため、住宅ユーザーにとって有利な選択肢となっています。また、北米では生産能力が向上し、現地生産が行われているため、リチウムイオン電池のコストが下がり、住宅所有者が以前にはなかった方法で購入できる商品となっています。

さらに、リン酸鉄リチウム(LFP)の導入など、電池の化学的性質も進化しており、これらのシステムはより安全で安定しています。これにより、熱暴走や危険性に関する一般的な懸念が緩和されました。さらに、より高速な充電機能により、リチウムイオン電池の利便性と実用性が向上し、ユーザーはより高速かつ効率的にエネルギーを蓄えることができます。これらは、北米の住宅所有者が二酸化炭素排出量を削減し、エネルギーコストを最小限に抑えようとする中、持続可能で効率的なエネルギー源に対する需要の高まりと完全に一致しています。電気料金の上昇と環境意識の高まりを背景に、リチウムイオンエネルギー貯蔵は、エネルギー意識が高まる市場において、住宅所有者がエネルギーニーズと持続可能性の目標を達成するための現実的なソリューションとなります。

2024年7月、テスラとインターセクトパワー社は、2030年までインターセクトパワー社のソーラー・プラス・ストレージ・プロジェクトをサポートするため、テスラの先進バッテリー蓄電システムであるメガパック15.3GWhの契約を発表しました。

2024年11月、Enphase Energyはルーマニアでより強力な家庭用蓄電システムを発表しました。このシステムには、IQ Battery 5PとIQ8マイクロインバータが含まれ、住宅所有者が太陽エネルギーをより多く貯蔵し、必要なときに使用できるようにします。

2024年10月、Enphase Energyは、ニューハンプシャー州、ノースカロライナ州、カリフォルニア州のグリッドサービスプログラムのサポートを拡大しました。これにより、Enphase IQ Battery 5Pシステムをお持ちの住宅所有者は、ピーク需要時にエネルギーを貯蔵し、グリッドに提供することでインセンティブを提供するプログラムに参加することができます。これらのプログラムにより、住宅所有者はエネルギーコストを削減し、より持続可能なエネルギーの未来に貢献することができます。

2024年6月、SonnenはTibberと提携してスウェーデンでバーチャル発電所(sonnenVPP)を立ち上げ、sonnenBatterieの所有者はTibberのダイナミック電力タリフを通じてVPPに参加できるようになりました。この提携により、周波数抑制予備力(FCR)市場への参加を通じて送電網を安定化させ、費用対効果の高い電力でバッテリー充電を最適化することで、住宅顧客に経済的なメリットを提供します。

2023年9月、LGエナジー・ソリューションは、23億米ドルを投資して米国市場に注力し、5年間で世界のESS売上を3倍にする計画。RE+ 2023では、2026年までにアリゾナ州に16GWhのESS電池生産工場を建設すること、IRAに対応するためにサプライチェーンを現地化すること、LFP技術を強化することなどの戦略を明らかにしました。

主要企業・市場シェア

住宅用エネルギー貯蔵市場は、幅広い地域で存在感を示す少数の大手企業が支配的。住宅用エネルギー貯蔵市場の主要プレーヤーは以下の通り。

Tesla (US)

Panasonic Holdings Corporation (Japan)

BYD Company Ltd (China)

Enphase Energy (US)

Sonnen GmbH (Germany)

VARTA AG (Germany)

Delta Electronics, Inc. (Taiwan)

Huawei Technologies Co., Ltd. (China)

Eaton (Ireland)

SMA Solar Technology AG (Germany)

LG Energy Solution (South Korea)

TESVOLT AG (Germany)

Shanghai PYTES Energy Co., Ltd (China)

Dyness (China)

BST POWER (SHENZHEN)

【目次】

はじめに

1

研究方法論

2

要旨

3

プレミアムインサイト

4

市場概要

5

5.1 導入促進要因 – 再生可能エネルギーへの需要の増加 – エネルギーの自立と自給自足への関心の高まり – ネット・ゼロ・エミッション目標達成への関心の高まり – 阻害要因 – 初期導入コストの高さ – 電池と蓄電容量の寿命の限界 – ソーラーパネル設置の増加 – グリッド蓄電システムへの需要の高まり – 課題 – リチウムイオン電池の安全性への懸念 – 電池材料の環境への影響

5.2 顧客ビジネスに影響を与えるトレンド/混乱

5.3 サプライチェーン分析

5.4 エコシステム分析

5.5 価格分析 平均販売価格の動向(地域別)(2021~2023年) 主要企業の定格出力別価格(2023年

5.6 技術分析 主要技術-リチウムイオン-鉛-酸 補完技術-スマートインバータ-エネルギー管理システム 隣接技術-圧縮空気エネルギー貯蔵(CAES)-揚水発電貯蔵

5.7 事例分析 テスラとソーラーシティはブライトフィールズ・デベロップメントと提携し、コネティカット州の自治体公益事業に低コストのエネルギー・ソリューションを提供 byd company ltd. バッテリ・マックス・ライトを搭載した太陽光発電インバータに対応する効率的なシステムの構築を支援

5.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.9 特許分析 貿易分析 主要会議とイベント(2024-2025年) 主要ステークホルダーと購買基準 ポーターの5つの力分析

住宅用エネルギー貯蔵市場、技術別

6

6.1 導入

6.2 市場成長を促すリチウムイオン世界市場ダイナミクスと電池価格への影響

6.3 エネルギー効率向上のために電池のカスタマイズが進む鉛蓄電池が市場を牽引

住宅用エネルギー貯蔵市場:接続タイプ別

7

7.1 導入

7.2 エネルギー料金削減への注目が高まるオングリッドが市場成長を後押し

7.3 オフグリッド 環境保護への強い関心がオフグリッドシステムの利用を促進

住宅用エネルギー貯蔵市場、所有形態別

8

8.1 導入

8.2 過電圧やエネルギー需給の不均衡を解決する顧客所有の能力が市場を牽引

8.3 電力会社所有の世界的な再生可能エネルギー発電イニシアティブが電力会社所有のエッ セージの設置を促進

8.4 第三者所有の高い初期費用と低い一人当たり所得が第三者所有のESS需要を促進

住宅用エネルギー貯蔵市場、システム種類別

9

9.1 導入

9.2 独立型システム 低い初期費用が市場を牽引

9.3 太陽電池と蓄電システム エネルギー自給への高い要求が太陽電池と蓄電システムの需要を押し上げる 住宅用蓄電市場:定格電力別

住宅用エネルギー貯蔵市場:定格電力別

10

10.1 導入

10.2 太陽光発電導入における3~6kw未満ストレージ・ソリューションの役割が市場成長を促進

10.3 6~10 kw ストレージ・ソリューションで太陽光発電の効率を最大化できることが市場成長を促進 10.3 6~10 kw ストレージ・ソリューションで太陽光発電の効率を最大化できることが市場成長を促進

10.4 住宅用太陽光発電システムにおける10~20 kwの大容量ストレージの役割が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 7069