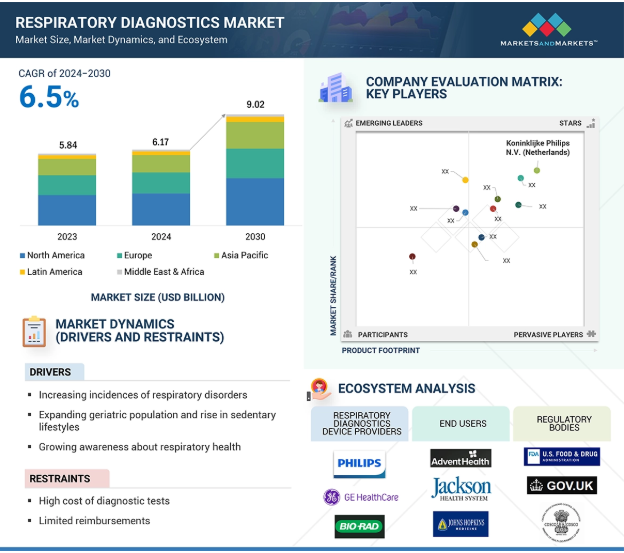

呼吸器診断薬のグローバル市場規模は2023年に58億5,000万ドル、2030年までにCAGR 6.5%で拡大する見通し

市場概要

2023年に58.5億米ドルとなった世界の呼吸器診断市場は、年平均成長率6.5%で堅調に推移し、2024年には61.7億米ドル、2030年には90.2億米ドルに達すると予測されています。呼吸器診断装置は呼吸器疾患の検出に役立ちます。呼吸器診断装置は、様々な機器、装置、アッセイ、試薬で構成されています。呼吸器評価のための診断検査には、スパイロメトリー、パルスオキシメトリー、気管支鏡検査などの機械的評価、画像検査、試験管内検査などがあります。市場は、分析装置、シークエンサー、増幅器、電気泳動システム、アッセイ&試薬、結核、喘息、肺がん、慢性閉塞性肺疾患(COPD)などの疾患を診断するためのサービス&ソフトウェアで構成されています。

この市場の成長を促進する主な要因としては、呼吸器疾患の罹患率の上昇、高齢者人口の増加と座りがちなライフスタイルの増加、呼吸器の健康に対する意識の高まり、診断技術の進歩などが挙げられます。新興国の高い成長ポテンシャル、POC検査に対する需要の増加、閉塞性睡眠時無呼吸症候群(OSA)に対する意識の高まりは、予測期間中に市場プレイヤーに成長機会をもたらすと期待される要因です。

推進要因:呼吸器疾患の発生率の増加

慢性閉塞性肺疾患(COPD)、喘息、肺がん、呼吸器感染症などの呼吸器疾患は、都市化、公害、喫煙、世界的な老人人口の拡大により、ますます蔓延しています。このような流行は、呼吸器疾患の診断と治療のためのスパイロメトリー、分子診断、画像技術、血液ガス分析装置などの高度な診断ツールの需要につながると予想されます。Springer NatureとNCBIによると、COPDは2023年の死因の第3位で、全人口の12%が罹患し、1年間に300万人が死亡すると報告されています。2060年には540万人がCOPDで死亡すると予測されています。EUによると、COPDによる経済的負担は年間401億4,000万米ドルにのぼります。2023年には、アメリカでは約4.3%の人がCOPD、肺気腫、慢性気管支炎と診断されています。したがって、こうした疾患の罹患率の上昇と予防医療のニーズの高まりが、予測期間中の市場成長に寄与する主な要因です。

阻害要因:診断検査費用の高さ

特に低・中所得国において、呼吸器診断検査費用の深刻な格差が、予測期間中の検査普及を制限すると予想されます。多剤耐性結核(MDR-TB)のような疾患に対する分子アッセイ検査のような診断技術のコストが高いため、貧弱な保険や限られた公的医療支援のために、患者は「ほとんどが自己負担」となります。高額な費用のために診断が遅れることは、病気の負担を増大させ、診断サービスに対する医療施設の需要を押し上げることになります。そのため、費用対効果の高いソリューションが入手できないことが、予測期間中の市場成長に大きな影響を及ぼすと予想されます。

機会:未治療の睡眠時無呼吸症候群に対する認識の高まり

未治療の睡眠時無呼吸症候群がもたらす結果に対する理解の高まりは、呼吸器診断に計り知れない可能性をもたらしています。ResMed社によると、アメリカでは、未治療のOSAにかかる費用は430億~460億米ドルで、未診断の場合はさらに34億米ドルの医療費がかかります。同様に、OSAは心不全のリスクを140%、脳卒中のリスクを60%、冠動脈性心疾患のリスクを30%増加させます。また、2型糖尿病、認知障害、その他の健康問題とも関連しています。このような背景から、政府機関、医師、市場の主な利害関係者を含む医療関係者は、睡眠時無呼吸症候群の早期診断と管理に関する意識を高めるためのプログラムを実施するようになりました。このような傾向は、未診断のOSAの影響に対抗するための診断ソリューションの需要を促進しています。

課題: 呼吸器感染症の診断に伴う複雑さ

細菌感染や、喘息やCOPDのような他の疾患との臨床症状の重複は、ウイルス性呼吸器感染症の診断を複雑にしています。2022年のRSVに関するCDCの報告によると、RSVだけで、アメリカでは5歳未満の小児に年間58,000~80,000件の入院を引き起こしており、ほとんどの小児(60~70%)は1歳までにRSVに感染しています。抗原検出アッセイ、血清学的検査、核酸増幅検査(NAAT)は、近年開発された診断技術です。しかし、それぞれに限界があります。迅速免疫測定法は特定のウイルスに限られ、血清学的検査は臨床的にはほとんど有用ではなく、NAATのコストは高く、PCRの複雑さも相まって、資源の乏しい環境では実行不可能な場合があります。NAAT、特にPCR検査は、精度と信頼性の点で「ゴールドスタンダード」とみなされていますが、高いコストと複雑さにより、特に資源の乏しい環境では、その普及が制限される可能性があります。この複雑なシナリオにより、多様で進化する呼吸器病原体の効果的な予防に対処するための、適応性が高く低コストのソリューションに対するニーズが高まっています。

主要企業・市場シェア

この市場の主要プレーヤーには、呼吸器診断薬の老舗で財務的に安定したサービスプロバイダーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオ、高度な技術、世界的な存在感を有しています。

製品・サービス別では、アッセイ&試薬分野が予測期間中に最も高いCAGRで成長する見込みです。

製品・サービス別に、市場は装置・機器、アッセイ&試薬、サービス&ソフトウェアに区分されます。アッセイ&試薬セグメントは予測期間中に最も高いCAGRで成長する見込みです。同分野の高い成長率は、高度で有効性の高いアッセイ試薬に対する需要の増加、消耗品の製造能力の向上、診断用サンプルの量の増加に起因しています。アッセイ試薬は使い捨ての消耗品であり、保存可能期間が比較的短いため、安定した補充がこのセグメントのさらなる成長に寄与しています。

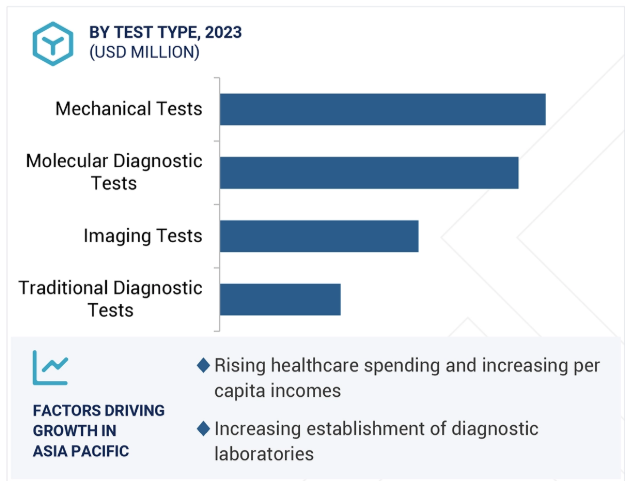

検査の種類別では、2023年に機械的検査分野が最大の市場シェアを占めました。

様々な診断方法の進歩とともに、呼吸器の健康に対する意識が高まっていることから、機械的検査セグメントが市場の最大シェアを占めています。機械的検査セグメントは、さらに肺機能検査、閉塞性睡眠時無呼吸診断検査、その他の機械的検査に二分されます。肺機能検査セグメントは、スパイロメトリー、ピークフロー検査、その他の肺機能検査の3つに細分化されます。呼吸器疾患は広く取り組まれており、正確で信頼性の高い診断検査への需要が高まっています。健康に対する意識の高まりと技術向上が、2023年の機械的検査セグメントの市場成長を後押ししています。

種類別では、COPD分野が予測期間中に最も高いCAGRで成長すると推定。

疾患別では、呼吸器診断市場はCOPD、喘息、結核、肺がん、その他の疾患を含みます。COPD分野は、若年成人および高齢者のCOPD有病率の増加、タバコ製品の消費量の増加、環境汚染物質にさらされる頻度の増加により、最も高いCAGRで成長すると推定されます。さらに、新興市場における大気環境の悪化は、予測期間中にCOPD患者向けの呼吸器診断薬の需要をさらに促進すると予想されます。

診断の種類別では、2023年にシンドロミックセグメントが最大の市場シェアを占め

2023年に最大の市場シェアを占めたのはシンドロームセグメント。この診断法は、表現型が重複する複雑な遺伝性疾患を検出します。成長傾向の要因としては、早期かつ正確な診断ニーズの高まり、診断技術の進歩、医療投資の増加などが挙げられます。

エンドユーザー別では、病院・クリニック分野が予測期間中に最も高いCAGRで成長する見込み。

エンドユーザー別では、病院セグメントが呼吸器診断市場を支配。同分野の市場成長に寄与する主な要因は、病院が呼吸器診断用の大掛かりな装置を購入する割合が高いことや、同エンドユーザー分野における患者の来院数が増加していることなどが挙げられます。また、病院の医療費の高騰、診断技術における技術進歩の高まり、病院全体における技術的に先進的なソリューションの導入なども、このセグメントの市場成長を促進すると予想されます。

地域別では、アジア太平洋地域が予測期間中に呼吸器診断薬市場を支配する見込みです。新興国における医療支出の漸増は、医療成果の向上と技術的に先進的な診断薬の普及を促進すると予想されます。同地域では複数の診断ラボが設立されつつあり、呼吸器診断の低コスト化が期待されます。また、同地域における医療機器メーカーの増加も市場成長に寄与する見込みです。

2024年9月、ベクトン・ディッキンソン アンド カンパニー(アメリカ)がエドワーズライフサイエンス社のクリティカルケア製品グループを買収。同製品グループは現在、BDアドバンスト・ペイシェント・モニタリングと改称され、新たな価値機会を引き出し、BDの革新的なコネクテッド・ケア・ソリューション・ポートフォリオを強化しています。

2024年6月、bioMérieux社(フランス)は、BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel MiniがアメリカFDAのSpecial 510(k)承認とCLIA-waiver(臨床検査改善法)を取得したことを発表しました。このユニークなマルチプレックスPCR検査は、呼吸器感染症や咽頭炎を引き起こす最も一般的な5種類のウイルス・細菌を約15分で検出します。

2024年1月、GEプレシジョン・ヘルスケアLLC(アメリカ)とウィプロ・エンタープライズ・リミテッド(インド)のジョイントベンチャー(JV)であるウィプロGEヘルスケアは、インドにおけるヘルスケアの革新、研究、技術開発を推進するため、インド科学研究所(IISc)(インド)とMoUを締結しました。

2023年8月、バイオ・ラッド・ラボラトリーズ社(アメリカ)は、基礎研究、トランスレーショナルリサーチ、プロセス開発、品質管理におけるPCRアプリケーションをサポートするために設計された2つの製品、PTC Tempo 48/48とPTC Tempo 384を発売。

呼吸器診断市場の主要プレーヤー

Koninklijke Philips N.V. (Netherlands)

Becton, Dickinson and Company (US)

Abbott Laboratories (US)

Thermo Fisher Scientific Inc. (US)

GE Healthcare Technologies Inc. (US)

Bio-Rad Laboratories, Inc. (US)

Blomerieux (France)

Revvity, Inc. (US)

Seegene Inc. (South Korea)

Nihon Kohden Corporation (Japan)

Vitalograph (UK)

SDI Diagnostics (US)

ResMed Inc. (US)

Siemens Healthineers AG (Germany)

Cosmed srl (Italy)

Hologic, Inc. (US)

Qiagen N.V. (Germany)

【目次】

はじめに

33

研究方法論

38

要旨

52

プレミアムインサイト

56

市場概要

59

5.1 はじめに

5. 2 市場ダイナミックス DRIVERS- 呼吸器疾患の罹患率の増加- 高齢者人口の拡大と座りがちなライフスタイルの増加- 呼吸器の健康に対する意識の高まり- 診断技術の進歩 RESTRAINTS- 診断検査費用の高さ- 保険償還の制限- 熟練した専門家の不足 OPPORTUNITIES- 新興国経済の高い成長性- POC検査需要の増加- 未治療のOSAに対する意識の高まり CHALLENGES- 新興国経済の高い成長性- POC検査需要の増加- 未治療のOSAに対する意識の高まり 新興経済国の高い成長ポテンシャル – POC 検査に対する需要の増加 – 未治療の OSA に対する意識の高まり 課題 – ウイルス性呼吸器感染症の診断に伴う複雑さ – 気管支鏡検査における肺末梢病変へのアクセス制限

5.3 業界動向 POC検査 個別化医療

5.4 技術分析 主要技術 – 家庭用・個人用DHT – PFTツールおよび分子・画像診断 補助技術 – AIを活用した画像診断 – 血清学的・遠隔医療プラットフォーム 補助技術 – 迅速呼吸器診断検査

5.5 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.6 規制分析 規制機関、政府機関、その他の組織 規制ランドスケープ- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東&アフリカ

5.7 特許分析 取得された主要特許

5.8 貿易分析 HSコード901819の輸入データ HSコード901819の輸出データ

5.9 価格分析 呼吸器診断製品の主要メーカー別平均販売価格(2024年) 呼吸器診断製品の地域別平均販売価格動向(2021~2023年

5.10 バリューチェーン分析

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 主要購入基準

5.12 主要会議・イベント(2024-2025年

5.13 未充足ニーズ/エンドユーザーの期待

5.14 隣接市場分析

5.15 エコシステム分析

5.16 ケーススタディ分析

5.17 サプライチェーン分析

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.19 投資と資金調達のシナリオ

5.20 保険償還シナリオ

5.21 AI/ジェネレーティブAIが呼吸器診断市場に与える影響

呼吸器診断薬市場、製品・サービス別

100

6.1 導入

6.2 自動化・高スループット装置の導入が市場を牽引

6.3 アッセイ&試薬 呼吸器診断検査キットの需要増加が市場を牽引

6.4 サービス&ソフトウェア 一貫したアップグレードとサポートサービスへの需要増が市場を牽引

呼吸器診断薬市場:検査種類別

106

7.1 導入

7.2 機械的検査 肺機能検査- スパイロメトリー- ピークフロー検査- その他の肺機能検査 閉塞性睡眠時無呼吸症候群診断検査- 未治療人口の多さが市場を牽引 その他の機械的検査

7.3 画像検査 X-RAY- AIをX線装置に統合して画像処理能力を強化することが市場を牽引 COMPUTED TOMOGRAPHY- 高解像度のCT画像を取得することへの注目度が高まることが需要を押し上げる MAGNETIC RESONANCE IMAGING (MRI)- 放射線被ばくなしに詳細な肺画像を提供する能力が市場を牽引 POSITRON EMISSION TOMOGRAPHY (PET)- 肺がんの検出と治療反応のモニタリングへの注目度が高まることが市場を牽引 その他の画像検査

7.4 伝統的な診断検査 IMMUNODIAGNOSTICS- 疾患の迅速診断に対する需要の高まりが市場を牽引 BIOCHEMICAL TESTS- 肺炎や気管支炎感染のバイオマーカーを正確に測定する能力が需要を押し上げる MICROSCOPY- 新興ウイルスに対する感度が不十分で市場を抑制

7. 5. ポリメラーゼ連鎖反応(PCR)- ポータブル・リアルタイム PCR 装置の開発が市場を牽引 核酸増幅試験(NAAT)- ウイルス、細菌、真菌感染症の迅速な同定が市場を牽引、 IN SITU HYBRIDIZATION (ISH)- 病原体検出のためのプローブの利用が市場の成長を促進 DNA SEQUENCING & NEXT-GENERATION SEQUENCING (NGS)- 遺伝子データの迅速な解析のためのハイスループット機能が市場の成長を促進 MICROARRAYS- C型肝炎および呼吸器系ウイルスの検出が市場の成長を促進 その他の分子診断試験

呼吸器診断薬市場:種類別

141

8.1 導入

8.2 結核治療に対する有利な資金援助が市場を牽引

8.3 喘息 大気汚染の増大とタバコ製品の使用が市場を牽引

8.4 肺がん 非小細胞肺がん(NSCLC)- 高度なX線透視技術への投資の増加が市場を牽引 小細胞肺がん(SCLC)- 精密検査の重視が市場を牽引 その他の肺がん

8.5 慢性閉塞性肺疾患(Copd):Copd診断のためのスパイロメトリーとプレチスモグラフィーの進歩が市場を活性化

8.6 肺炎 呼吸器感染症の罹患率の上昇が需要を後押し

8.7 その他の疾患

呼吸器診断薬市場:診断種類別

154

9.1 導入

9.2 シンドローム診断による複数のウイルス病原体の検出が市場を牽引

9.3 呼吸器疾患の特定の原因を特定する病因診断が市場を牽引

9.4 病気の進行に関するバイオマーカーの予後診断評価が市場の成長をサポート

呼吸器診断薬市場、エンドユーザー別

160

10.1 導入

10.2 病院・診療所における先端装置へのアクセスの向上が市場を牽引

10.3 診断ラボが手頃な価格でタイムリーな検査結果を提供できることが需要を後押し

10.4 専門的で高度なサービスを提供する介護・専門センターが市場を牽引

10.5 市場成長を支える学術・研究機関の有利な資金調達イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 4740