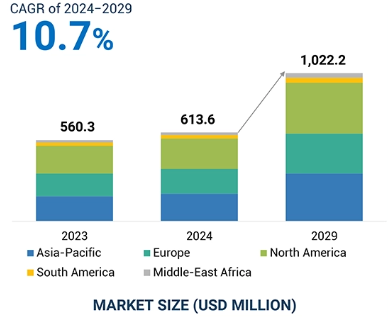

リタイマーのグローバル市場規模は2024年に6億1,360万ドル、2029年までにCAGR 10.7%で拡大する見通し

市場概要

世界のリタイマー市場規模は、2024年の6億1360万米ドルから2029年には10億2220万米ドルに成長し、2024年から2029年までの予測期間中にCAGR 10.7%で成長すると予測されている。

リタイマは、イコライゼーション、クロック・データ・リカバリ、ライン・コーディング、フレーミングなどの機能を実行する。リタイマは、長距離の音声回路を強化し、高速データ伝送のシグナル・インテグリティを回復するために広く使用されている。リタイマーの需要は、ジェネレーティブAI、機械学習、5G、エッジ・コンピューティング、高性能コンピューティングなどの新技術の急速な導入に伴い、急速に増加している。さらに、リタイマーの主要なエンドユーザーであるデータセンター産業も、オンラインストリーミングの需要拡大、電子商取引、ゲーム、小売分野の活況、さまざまな分野にわたるデータ分析およびその他のデータ集約型アプリケーションの需要増加により、速いペースで成長している。リタイマー市場に参入している主な企業は、Broadcom(米国)、Marvell(米国)、Astera Labs, Inc.(米国)などである。これらの企業は、サーバー、AIアクセラレータ、ゲーミングPC、オールインワンPCなど、データ集約型アプリケーションからの要件の増加に対応するため、革新的な新製品開発や既存製品のアップグレードに多額の投資を行っている。

高速データ転送のニーズの増加は、リタイマー市場の成長を促進する主要な要件の1つである。この成長の主な要因は、データ集約型アプリケーション(クラウドコンピューティングやビッグデータ分析など)、5Gネットワーク、loT、ストリーミングサービス、オンラインゲームなどでリタイマが使用されることである。企業がデータの保存、処理、分析にクラウドベースのサービスをますます利用するようになり、高速データ転送のニーズが高まっている。こうした大規模データの処理には、広帯域ネットワークが必要となる。さらに、機械学習や深層学習アプリケーションなどの人工知能機能では、学習システムと推論システム間で膨大な量のデータを転送する必要もあり、高速接続に対する高い需要が生じています。リタイマーは、長距離・広帯域接続で信号の完全性を確保し、データを高速転送することで、こうしたアプリケーションで中心的な役割を果たしている。

一部のアプリケーションでは、技術の複雑化がリタイマー市場の阻害要因となっている。リタイマーは、適切なシグナルインテグリティと性能を確保するために、慎重な設計と最適化を必要とする。特にPCle、イーサネット、USBなどの高速データ環境では、ジッター、クロストーク、電磁干渉(EMI)を管理するための正確なキャリブレーションが必要となるため、既存システムへのリタイマーの統合は複雑になりがちです。このため、基板レイアウト、電力供給、信号ルーティングを慎重に検討する必要がある。このような複雑さは、特に設計上の制約が厳しいシステムにおいて、採用の妨げになる可能性があります。

リタイマーは、先進運転支援システム(ADAS)で実現可能なセンサー、プロセッサー、制御モジュール間の高速データ転送を可能にします。このような高速データ転送は、リアルタイムの情報を処理し、正確な判断を下すために極めて重要である。自律走行車では、複数のセンサー、アクチュエーター、その他の制御システムを相互にリンクさせる必要がある。リタイマーはネットワークの性能と信頼性を向上させ、異種コンポーネント間のスムーズな通信を可能にします。コネクティビティ機能の増加やハイエンドのインフォテインメント・システムに対する需要の高まりに伴い、自動車では大帯域幅の伝送に対する需要が高まっています。

高速データ転送に使用されるほとんどのリタイマーは、厳格な規制方針に従い、コンプライアンス要件を満たす必要がある。場合によっては、リタイマーが電磁干渉(EMI)を誘発し、他の電子機器に干渉を引き起こす可能性があります。そのため、リタイマーは、米連邦通信委員会(FCC)、欧州適合性委員会(CE)、干渉自主規制委員会(VCCI)などの政府機関が定めたEMC規格に準拠しなければならない。そのため、リタイマーの設計段階ではイミュニティ試験が必要です。

主要企業・市場シェア

リタイマー・エコシステムは、リタイマー・ソリューションの開発、製造、展開を可能にするために協力する様々な利害関係者で構成されています。エコシステムには、リタイマー・デバイスの開発、製造、流通、使用に関わる事業体の相互接続ネットワークが含まれる。Texas Instruments Incorporated(米国)、Broadcom(米国)、Marvell(米国)、Renesas Electronics Corporation(日本)、Astera Labs, Inc.(米国)は、世界のリタイマー市場における主要プレーヤーであり、世界市場の約30~40%の推定シェアを占めている。この分野には複数の企業が存在し、参入障壁が低く、技術状況も進化しているため、市場は競争的である。さらに、再タイマー市場は、急速な技術進歩、多様な用途、グローバルなサプライチェーン、知的財産、価格圧力による激しい競争が特徴である。こうした要因がダイナミックな環境を生み出しており、メーカーは市場での主導的地位を維持するために、継続的な技術革新と製品の差別化を図らなければならない。

現代のコンピューティングは、高速データ転送とシグナルインテグリティのためにPCleインターフェイスに大きく依存しています。PCle技術を使用することで、グラフィックス処理、ストレージ、ネットワークなど、コンピュータやサーバー内の複数の要素を接続することができます。Al、ML、HPCのようなパフォーマンスベースかつデータ集約的なアプリケーションからの要求が増え続けているため、PCleリタイマは非常に重要になっています。これらのデバイスは信号を強化・復元し、長距離や複雑なルーティングによる劣化を防ぎ、エッジコンピューティング、5G、HPCなどのさまざまなアプリケーションで信頼性の高いパフォーマンスを実現します。

リタイマーは、複雑なサーバーやネットワーク・アーキテクチャにおいて、シグナル・インテグリティを強化し、到達距離を延ばし、より高い帯域幅をサポートすることで、IT・通信分野に大きなメリットをもたらします。リタイマーは、データ信号をアクティブにリカバリーし、リタイミングすることで、蓄積されたジッターを除去し、信号品質を回復します。これは、データレートが上昇し、信号が長距離で減衰やノイズの影響を受けやすくなる中で極めて重要です。このためリタイマーは、データセンター、クラウド・コンピューティング、5Gネットワークなど、堅牢な性能と低遅延が最優先されるアプリケーションにおいて、信頼性の高い高速接続を維持するために不可欠となっている。

アジア太平洋地域は、リタイマーの市場として最も急成長すると予測されている。この成長の背景には、データセンターの急成長や、5GやloTなどの先端技術の採用拡大があり、これが同地域における高速接続ソリューションの需要を促進している。さらに、中国、インド、日本などの経済は、デジタルインフラのアップグレードに多額の投資を行っており、その結果、高性能コンピューティング、仮想現実、人工知能、オンラインゲームなどの多数のアプリケーション向けに、シグナルインテグリティと高帯域幅を維持するためのリタイマーの需要が生まれている。また、Samsung Electronics Co. (韓国)、株式会社東芝(日本)、ソニーセミコンダクタソリューションズ株式会社(日本)などの半導体メーカーがこの地域に集中しており、民生用電子機器の需要が増加していることも、リタイマー市場の成長を促進する要因となっている。

2024年8月、パレード・テクノロジーズ社は、AMD Ryzen AI 300シリーズ・プロセッサーを搭載したAI PC向けのPS8833 USB4/TBT4リタイマーを発売した。これらのプロセッサーは、最新のZen 5高性能CPUコアと統合AIエンジンを搭載し、AI機能を強化する。

2024年6月、ラムバスはPCIe 7.0 IPポートフォリオを発表した。このポートフォリオにはPCIe 7.0コントローラが含まれ、高帯域幅、低レイテンシ、高度なAIおよびHPCタスクに不可欠な卓越した性能を提供した。また、低レイテンシのデータパスと効率的な信号再生のために最適化されたPCIe 7.0リタイマーも含まれている。

2024年5月、Astera Labs, Inc.は、PCIe 6.xのテスト機能を拡張し、クラウドスケールのInterop Labを強化した。このアップグレードにより、Aries 6 PCIe/CXLスマートDSPリタイマーと幅広いPCIe 6.xホストおよびエンドポイント間のシームレスな相互運用性が促進される見込みです。この開発により、高帯域幅、低レイテンシのPCIe 6.x接続がより確実になり、AIプラットフォームの設計者をサポートします。

2024年5月、マーベルは、アクセラレーテッド・サーバー、汎用サーバー、CXLシステム、および分散型インフラストラクチャにわたってデータセンターのコンピュート・ファブリックを拡張するAlaska P PCIeリタイマー製品ラインを発表し、接続ポートフォリオを拡大した。この製品ラインには、8 レーンおよび 16 レーンの PCIe Gen 6 リタイマが含まれ、サーバー システム内の AI アクセラレータ、GPU、CPU、その他のコンポーネント間の接続を容易にします。

2024 年 3 月、ブロードコムは世界初の 5nm PCIe Gen 5.0/CXL2.0 および PCIe Gen 6.0/CXL3.1 リタイマーを発表しました。これらの高度なリタイマーは、Broadcom の PEX シリーズ スイッチとともに、業界初の完全な PCIe ソリューションとなりました。この包括的なポートフォリオは、到達範囲の拡大、消費電力の削減、相互運用性の簡素化、エンドツーエンドの統合管理など、大きな利点を提供します。

トップ企業Retimer市場 – 主な市場プレーヤー

Astera Labs, Inc. (US)

Broadcom (US)

Texas Instruments Incorporated (US)

Renesas Electronics Corporation (Japan)

Marvell (US)

Parade Technologies, Ltd. (Taiwan)

Intel Corporation (US)

Diodes Incorporated (US)

Phison Electronics (Taiwan)

Microchip Technology Inc. (US)

Montage Technology (China)

Rambus (US)

Semtech Corporation (US)

Nuvoton Technology Corporation (Taiwan)

Kandou Bus SA (Switzerland)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 高速データ伝送に対する需要の高まり- 信号品質の向上に対する要求の急増- データセンターの急速な拡大によるクラウドコンピューティングの採用の拡大 RESTRAINTS- 高速データ環境全体へのリタイマー展開における技術的なハードル- 互換性の問題による性能低下 OPPORTUNITIES- 車載および産業用IoTアプリケーションにおけるリタイマー技術の使用の拡大- Generative AIの進化- エッジコンピューティングの導入の増加 CHALLENGES- 代替ソリューションの利用可能性- 規制およびコンプライアンス関連の課題

5.3 バリューチェーン分析

5.4 エコシステム分析

5.5 価格分析 リタイマーの平均販売価格動向 リタイマーの平均販売価格動向(主要プレーヤー別) リタイマーの価格動向(インターフェース別) リタイマーの価格動向(地域別

5.6 投資と資金調達のシナリオ

5.7 顧客ビジネスに影響を与えるトレンド/混乱

5.8 技術分析 主要技術 – クラウドコンピューティング – エッジコンピューティング その他の技術 – 5G と 6G – IoT

5.9 ポーターズファイブフォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.11 貿易分析 輸入シナリオ(HSコード854231) 輸出シナリオ(HSコード854231)

5.12 特許分析

5.13 世界の規制情勢 規制機関、政府機関、その他の団体

5.14 主要な会議とイベント(2024-2025年

5.15 aiがレタイマー市場に与える影響 レタイマー市場におけるaiの使用事例 レタイマー市場の企業が従うベストプラクティス aiに取り組む隣接エコシステムの相互接続と市場プレイヤーへの影響 aiを適応させるレタイマー企業

リタイマー市場、インターフェース別

6.1 導入

6.2 PCIE PCIE 1.0- システムをシャットダウンすることなくコンポーネントを追加または削除できる能力が採用を後押し PCIE 2.0- グラフィックス処理速度とデータストレージ性能の向上が市場を牽引 PCIE 3.0- データセンターおよびゲームアプリケーションでの採用が大幅に増加し、セグメントの成長を後押し PCIE 4.0- 迅速なデータ処理を必要とするエンタープライズグレードのアプリケーションでの採用が増加し、セグメントの成長を後押し PCIE 5.0- ML、高度なゲーム、HPCアプリケーションがセグメントの成長に貢献 PCIE 6.0- データ処理および処理効率の向上がセグメントの成長を後押し

6.3 cxlの柔軟性とモジュラー・アーキテクチャがさまざまな構成に対応し、セグメントの成長を加速

6.4 USBの普及によるiot機器、スマートホーム、コネクテッドカーの普及が市場成長を支える

6.5 その他のインターフェース

リタイマー市場、用途別

7.1 導入

7.2 シグナルインテグリティの向上と高速データ転送の確保が急務のサーバーが市 場を牽引する

7.3 ストレージ・デバイス データ破損を防止してストレージ・システムの信頼性と寿命を向上させることが需要を促進する。

7.4 高速接続性とデータ処理能力に対する産業界の需要の高まりが市場を牽引するハードウェア・アクセサリ

7.5 その他の用途

再タイマー市場:エンドユーザー別

8.1 導入

8.2 データセンターからの需要の高まりがセグメント成長を後押しするIT&通信

8.3 クラウドベースのサービスとデジタル技術の採用が急増するBFSI が市場成長を促進する

8.4 政府による国家安全保障とスマートシティ構想への注目の高まりが機会を創出する。

8.5 医療 遠隔医療と遠隔患者モニタリングの増加傾向が市場成長を促進する

8.6 交通機関 V2V、V2X通信網、アダス、交通管理システムの導入が進み、市場成長を支える。

8.7 教育 クラウドベースのLMSとAIを活用した教育技術の利用が拡大し、市場の成長を促進する。

8.8 POSシステム、デジタルサイネージ、モバイル決済システムの導入が進む小売業が市場成長を加速する

8.9 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9173