自動運転車の世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

市場概要

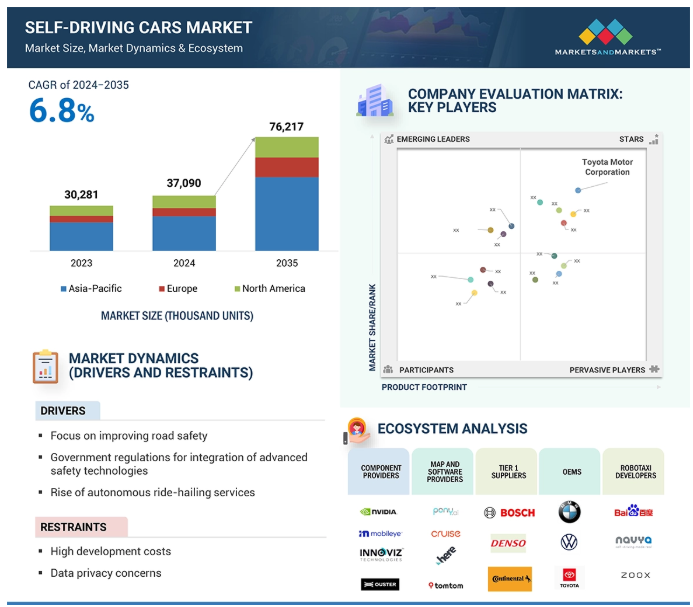

世界の自動運転車市場は、2024年の37,090千台から2035年には76,217千台に達し、年平均成長率は6.8%と予測。技術の進歩、厳しい規制、より安全で便利な自動車への需要の高まりにより、市場は急成長しています。アジア太平洋地域は自動運転車の最大市場であり、中国は2023年12月にNIOのレベル3試験を承認し、2024年にはBYD、FAW、SAICの公道試験を拡大します。同様に、韓国のVision 2030は2026年までに全市に自律走行インフラを整備することを目標としており、日本は2027年までに100の自治体にレベル4を配備する計画です。ヨーロッパのGSR2(2024年)や米国NHTSAの歩行者AEB義務化(2029年)などの規制は、メルセデス・ベンツやBMWなどの自動車メーカーをレベル3の自律走行に向けた技術革新へとさらに駆り立てます。

政府規制は自動運転車市場の主要な推進要因であり、高度な安全技術の統合が必要。世界中の政策立案者は、事故を減らし交通安全を向上させるため、先進運転支援システム(ADAS)の採用を推進しています。これらの規制は、アンチロック・ブレーキなどの基本的な安全機能から、自動緊急ブレーキや車線維持支援などのより高度な技術にまで及びます。また、衝突試験の格付けや安全性評価プログラムも、安全性向上のためにこれらの技術を取り入れるよう自動車メーカーに働きかけています。例えば、2022年7月に導入されたEUの自動車一般安全規則は、交通安全と自律走行車の開発に重点を置いており、2024年7月までにすべての車両にインテリジェント速度アシスト、ドライバー注意警告、緊急停止信号を搭載することを義務付けています。同様に、欧州新車アセスメント・プログラム(Euro NCAP)や米国運輸省道路交通安全局(NHTSA)も、自動車の安全性能を調査・評価しています。高い安全性評価は自動車メーカーにとって重要なセールスポイントであり、安全要件の遵守を保証し、車両の安全性を向上させる自動運転ソフトウェアへの投資を促します。これらの要因が相まって、自動車業界におけるADASやその他の自律走行技術の採用が加速し、市場を牽引しています。

自律走行車に関連する高い開発コストは、自動運転車市場の成長にとって重要なハードルです。完全な自律走行車には、LiDAR、レーダー、高解像度カメラ、コンピューティング・ユニットなどのハードウェアと、リアルタイムの意思決定と安全のためのソフトウェアが統合されています。これらの技術を開発するには、大規模な研究開発、テスト、規制への対応が必要で、自動車メーカーのコストを押し上げています。例えば、レベル2+の機能を持つ車両には、通常1,500~2,000米ドルの部品コストがかかります。一方、より高い自律性レベル(レベル3および4)の場合、より高度なハードウェアと複雑なソフトウェアを追加する必要があるため、特に展開初期段階では、コストが車両1台当たり5,000米ドルを超える可能性があります。このような高コストは、新規参入企業と既存企業の両方に影響を与え、自動運転技術の普及を遅らせ、プレミアム市場に限定する可能性があります。例えば、Waymo LLC(米国)やCruise LLC(米国)などの企業は、自律走行技術を進歩させるために合計で数十億ドルを投資しています。しかし、こうしたコストは、消費者が利用しやすい価格帯に到達することを困難にし、主に企業が高価なプロトタイプから経済的に実行可能な量産モデルへの移行に取り組む中で、主流市場での拡大ペースに影響を与えています。

主要企業・市場シェア

サブスクリプション・ベースの自律走行ソリューションは、自動運転車市場における相手先商標製品メーカー(OEM)の有望な収益機会として浮上しています。OEMは、ADASやその他の自律走行機能をサブスクリプション・モデルを通じて提供し、ユーザーがこれらの機能を選択・更新できるようにすることで、継続的な収益を得ることができます。Tesla(米国)、Ford Motor Company(米国)、General Motors(米国)、Mercedes-Benz Group AG(ドイツ)などの著名な自動車会社は、自動運転ソリューションにさまざまな価格体系を提供し、このトレンドの最前線にいます。例えば、フォードのBlueCruise技術は、2024年と2025年のモデルで最初の90日間は無料。同様に、メルセデスのDRIVE PILOTは、業界で最も先進的なレベル3システムの1つで、年額2,500米ドルです。また、ゼネラルモーターズは、シボレーとGMCのモデルで2,200米ドル、キャデラックで2,500米ドルの初期費用を請求するという異なるアプローチを取っています。

ソフトウェアの標準化不足は、自動運転車市場にとって重大な課題であり、自律走行車システムの相互運用性と統合を妨げています。自動運転技術は、異なるプラットフォームやメーカー間でのシームレスな運用に必要な複雑なセンサー、データ処理、AI、リアルタイムの意思決定アルゴリズムに依存しています。しかし、標準化されたソフトウェア・プロトコルが存在しないため、各自動車メーカーやテクノロジー企業が独自のシステムを開発し、他のシステムと効果的に通信できない可能性があり、断片化が進んでいます。このような断片化は、開発コストを増加させ、協力を複雑にし、業界全体で統一された安全・セキュリティ対策を採用する能力を制限します。また、規制当局の承認や社会的信頼のための普遍的なテストや検証方法の開発にも課題が生じます。例えば、Tesla(米国)、Waymo LLC(米国)、Cruise LLC(米国)などの企業のソフトウェアシステムは、各社のソフトウェアが独立して動作するため、集合的学習やクロスプラットフォームの改善の障壁となっています。この問題に対処するためには、セーフティ・クリティカルな自動車システムのためのISOやSAE規格と同様のソフトウェア規格を確立するための協力的な取り組みを業界が採用する必要があります。このような標準がなければ、自動運転車市場は遅延とコスト上昇に直面し、自律走行車の普及が遅れる可能性があります。

自動運転車市場のエコシステムは、自律走行モビリティを実現するために複数のセクターが協力するネットワークです。LiDARシステムを提供するベロダイン(米国)や、リアルタイム・データを処理する強力なプロセッサを提供するエヌビディア・コーポレーション(米国)などのコンポーネント・プロバイダが含まれます。HERE(オランダ)やGoogle(米国)などの地図・ソフトウェア・プロバイダは、自律走行用の高精細地図とナビゲーション・システムを供給。Waymo LLC(米国)やPony.ai(米国)のような自律走行技術プロバイダーは、車両の自律性を強化するAI主導の意思決定ソフトウェアを開発。テスラ(米国)やフォード・モーター・カンパニー(米国)を含むOEMは、車両を製造し、自律走行技術を設計に組み込んでいます。Zoox, Inc.(米国)やNavya(フランス)などのロボタクシーやシャトル・メーカーは、都市部の共有モビリティ・ソリューション向けに自律走行車を製造しています。各セグメントは、車両の認識からナビゲーション、車両配備に至るまで明確な役割を担っており、これらすべてがより広範な自動運転車のエコシステムに貢献しています。

レーダーは、車両の安全性を高め、ADASをサポートする上で重要な役割を果たすことから、予測期間中、自動運転車市場の最大セグメントとなる見込みです。レーダーは、カメラやLiDARでは限界があるような、視界の悪い場所や悪天候といった困難な状況に適しています。そのため、OEMはアダプティブ・クルーズ・コントロールや衝突回避機能を向上させるためにレーダーを採用するケースが増えています。レーダー技術は、自動運転車、特に自律性の高いレベル(レベル3以上)において重要な役割を果たし、車両周囲の信頼性の高いデータを提供します。短距離レーダー(SRR)、中距離レーダー(MRR)、長距離レーダー(LRR)は、検出範囲によって分類されるレーダーの種類です。短距離レーダーは、駐車支援や衝突回避に使用される数百メートルまでの物体を検知します。中距離レーダーは、アダプティブ・クルーズ・コントロールやレーン・キープを容易にする数キロメートルの範囲をカバーします。長距離レーダーは最大数百キロの物体を検知し、自律走行や天候監視、防衛に重要な役割を果たします。日産アルティマ、アウディA4、ホンダ・アコード、テスラ・モデルSなどの車種には短距離レーダーが搭載されています。また、フォードFシリーズ・デューティ・トラック、ラム・プロマスター、メルセデス・ベンツ・スプリンターには中距離レーダーが搭載されています。Audi Q4 e-tron(L1)にはContinental AG(ドイツ)のレーダーが、Audi Q5にはRobert Bosch GmbH(ドイツ)のレーダーが搭載されています。深圳成技術有限公司のミリ波レーダーを採用したBYD Song L 2024(L2)は、車両レーダー技術に対する需要の高まりをさらに示しています。

レベル2は、車線中央維持、アダプティブ・クルーズ・コントロール、渋滞支援などの高度な運転支援機能の統合により、予測期間中、自動運転車市場の最大セグメントとなる見込み。これらのシステムはドライバーの監視を維持しながら安全性と利便性を高めるため、米国、日本、ドイツなどの主要市場で魅力的なものとなっています。自動車メーカー各社はL2技術の導入を拡大しており、BlueCruiseを搭載したフォード・マスタング・マッハEやテスラのエンハンスド・オートパイロットといったモデルが大きな支持を集めています。フォードのBlueCruiseは、米国、カナダ、および英国、ドイツ、フランス、イタリア、ノルウェーなどの欧州市場で利用可能。キャデラックCT4とシボレー・シルバラードに搭載されたゼネラルモーターズのスーパークルーズや、モデル3に搭載されたテスラのオートパイロットも、L2自動運転に対する需要の高まりを裏付けるものです。ゼネラルモーターズのキャデラックOptiq、スーパークルーズ搭載のシボレーEVエクイノックス、ホンダのアキュラZDX、起亜のEV3などの最近の発売は、利用しやすいL2機能の利用可能性と需要の増加をさらに強調しています。同様に、アジア太平洋地域では、ADAS搭載車に対する急速な技術導入と消費者の強い関心が成長を促進する見込みです。

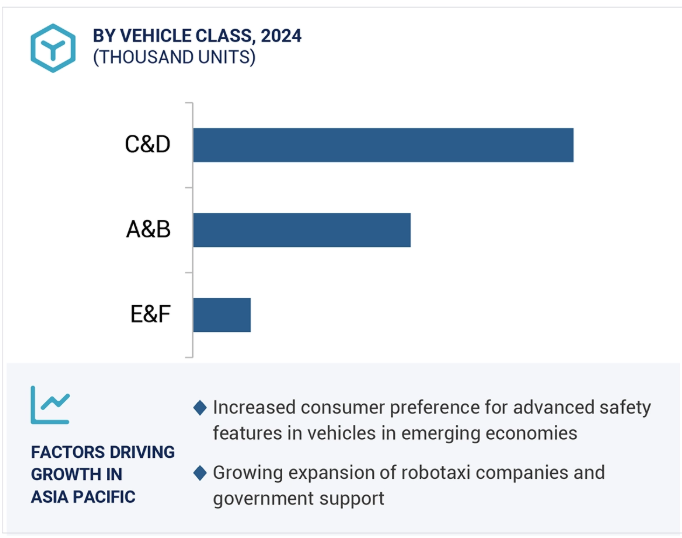

アジア太平洋地域は、政府の取り組み、技術の進歩、大手自動車メーカーの存在により、予測期間中、自動運転車の最大市場になる見込みです。この成長の最前線にいるのは中国や韓国などの国々です。例えば、中国は2024年8月時点で、無人運転車の試験免許を16,000件発行し、自律走行車の試験用に約20,000マイルの公道を開放しています。2025年までに新車の70%にレベル2またはレベル3の自律走行機能を搭載するという野心的な目標は、自律走行車の導入に対する中国のコミットメントを示しています。百度(Baidu Co. (Ltd.(中国)やWeRide(中国)が中国の複数の都市でロボットタクシーサービスを急速に拡大していることも、自動運転技術を支える強固なエコシステムを構築しています。同様に、韓国は2027年までに少なくとも1台のレベル4車両の商業化を目指しています。さらに、トヨタ自動車(日本)、本田技研工業(日本)、現代自動車(日本)など、著名な自動車メーカーの存在も大きい。(さらに、トヨタ自動車(日本)、本田技研工業(日本)、現代自動車グループ(韓国)など、著名な自動車メーカーが存在することも、この地域の可能性を高めています。ホンダは2024年5月、2026年までに日本で自動運転タクシーを導入する計画を発表。一方、起亜自動車は2024年8月にレベル3の自動運転機能を搭載したEV9を発売。こうした動きは、これらの自動車メーカーが自律走行車革命をリードすることに強く注力していることを反映しています。

2024年10月、Tesla(米国)は30,000米ドル以下の完全自律走行型ロボットタクシー、Cybercabを発表。ハンドルもペダルもないデザイン。

2024年10月、Toyota Motor Corporation(日本)が、スズキ株式会社とのバッテリー電気自動車の共同開発を発表。BEV(バッテリー電気自動車)専用モデル。

2024年6月、General Motors(米国)の子会社であるCruise LLC(米国)が、フェニックス、ヒューストン、ダラスで手動運転を再開したと発表(フェニックスとダラスでは監理運転を継続)。

2024年4月、General Motors(米国)子会社のBuick(米国)が、2025年モデルのSUV Enclaveを発表。このSUVには、L2+機能を備えたゼネラルモーターズのハンズフリー運転支援システム、スーパークルーズが搭載される予定。

自動運転車市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。自動運転車市場の主要プレーヤーは以下の通り。

Toyota Motor Corporation (Japan)

Tesla (US)

BYD Co., Ltd. (China)

Volkswagen Group (Germany)

Ford Motor Company (US)

Hyundai Motor Group (South Korea)

General Motors (US)

Honda Motor Co., Ltd. (Japan)

Stellantis NV (Netherlands)

Mercedes-Benz Group AG (Germany)

BMW Group (Germany)

Renault Group (France)

Geely Auto (China)

Great Wall Motor (China)

Pony.ai (USA)

【目次】

はじめに

28

研究方法論

34

要旨

48

プレミアムインサイト

52

市場概要

56

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 交通安全向上の重視- 先進安全技術の統合に関する政府規制- 自律走行型ライドヘイリングサービスの台頭 RESTRAINTS- 開発コストの高さ- データプライバシーに関する懸念 OPPORTUNITIES- サブスクリプション型サービスの登場- 持続可能な輸送ソリューションに対する消費者の注目 CHALLENGES- ADAS統合の多大なコスト- ソフトウェアの標準化の欠如- 自動運転車のインフラが不十分

5.3 顧客のビジネスに影響を与えるトレンドと混乱

5.4 価格分析 平均販売価格動向(コンポーネント別) 平均販売価格動向(地域別

5.5 エコシステム分析

5.6 バリューチェーン分析

5.7 ケーススタディ分析 フランクフルト空港、業務効率向上のため自律走行型手荷物トラクターの試験運用を実施 コンチネンタル、自律走行の課題に対処する革新的ソリューションを開発 ウェイモ、高度な知覚システムとセンサーを統合し、交通事故による死亡者数を削減 アンバレラ、スケーラブルな自律走行のための広告ソフトウェアとハードウェアソリューションを提供 エヌビディア、自律走行車向けにオープンなAV開発プラットフォームを提供 ゼネラルモーターズとUMTRI、衝突事故を減らす安全システムを評価

5.8 AIのインパクト

5.9 投資と資金調達のシナリオ

5.10 特許分析

5.11 技術分析 主要技術 – V2X – 赤外線カメラ – エッジコンピューティング 補完技術 – クラウドコンピューティング – 地形センシングシステム – 自動バレーパーキング 隣接技術 – 固体LiDAR – ブロックチェーン

5.12 貿易分析

5.13 規制情勢 各国の規制機関、政府機関、その他の組織による自律走行車利用に関する規制

5.14 主要会議とイベント、2024-2025年

5.15 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.16 主要OEMの自社ソフトウェア開発志向に関するMNMの洞察

5.17 自律走行車の動向と主要新興企業

自動運転車市場、自律性のレベル別

97

6.1 導入

6.2 セミオートノマス L1- 安全性と快適性を高めるエントリーレベルADASの統合が市場を牽引 L2- 高度な安全機能への嗜好の高まりが市場を牽引 L3- 規制当局の承認が市場を牽引

6.3 オートノマス L4- ロボットタクシーとシャトルの継続的な開発が市場を牽引 L5- 都市モビリティとスマートインフラへの投資の増加が市場を牽引

6.4 主要インサイト

自動運転車市場、コンポーネント別

109

7.1 導入

7.2 自動車の安全性を高めるカメラへの注目が市場を牽引

7.3 ライダー:部品メーカーによる急速な開発が市場を牽引

7.4 自動緊急ブレーキと衝突回避機能の普及が市場を牽引するレーダー

7.5 アダス・アプリケーションへの超音波センサーの普及が市場を牽引

7.6 赤外線センサー

7.7 その他

7.8 主要インサイト

自動運転車市場、モビリティ種類別

122

8.1 導入

8.2 個人モビリティ:自律走行車の所有に対する消費者の関心の高まりが市場を牽引

8.3 共有モビリティ:ライドシェアやロボットタクシーへの需要の高まりが市場を牽引

8.4 主要インサイト

自動運転車市場、車両クラス別

130

9.1 はじめに

9.2 a&b:手頃な価格の自動運転が市場を牽引

9.3 C&D:アダス搭載の中型セダンとSUVに対する需要の高まりが市場を牽引

9.4 e&f 高級運転体験へのシフトが市場を牽引

9.5 主要インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2090