半導体ファブレスの世界市場規模は2030年までにCAGR 9.9%で拡大する見通し

市場概要

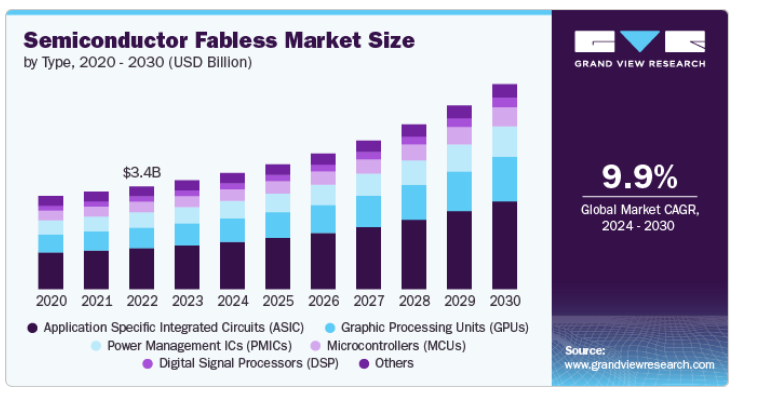

世界の半導体ファブレス市場規模は2023年に35億6,000万米ドルと推定され、2024年から2030年にかけて年平均成長率9.9%で成長する見込みです。市場の成長は、特に民生用電子機器、ヘルスケア、車載用電子機器などの分野で、先進的な半導体デバイスに対する需要が増加していることに起因しています。半導体製造プロセスの技術的進歩も、市場の成長に極めて重要な役割を果たしています。さらに、さまざまな産業におけるデジタルトランスフォーメーションの台頭が半導体部品の需要を加速し、市場の成長を促進しています。

人工知能(AI)と機械学習(ML)技術の急速な進歩が市場の成長を促進しています。AIやMLのアプリケーションが自動車、ヘルスケア、家電などの業界でますます普及するにつれて、複雑な計算や大規模なデータセットを処理できる特殊な半導体ソリューションの需要が高まっています。半導体ファブレス企業は、製造設備を必要としない革新的なチップの設計に注力しています。半導体ファブレス企業は、AIやMLのワークロード向けにカスタマイズされた先進的なプロセッサやアクセラレータを開発することで、この傾向に注力しています。高性能でエネルギー効率に優れたチップへのこのような注力は、AI主導のアプリケーションのエコシステムの拡大をサポートし、市場企業が市場での競争力を獲得するのに役立ちます。

5Gネットワークの拡大も半導体ファブレス市場の重要な成長要因です。5G技術が世界的に展開され続ける中、高速データ伝送、低遅延、強化された接続性をサポートできる半導体部品への需要が高まっています。複数の半導体企業が、5Gインフラの展開成功に不可欠な高度な無線周波数(RF)コンポーネント、広帯域トランシーバ、ネットワークプロセッサを設計しています。このように、世界中で5Gネットワークの成長をサポートするための特殊なコンポーネントに対する需要が増加していることが、市場の成長をさらに促進しています。

モノのインターネット(IoT)デバイスの普及は、半導体部品の需要を促進すると予想されます。IoTアプリケーションは、スマートホームデバイス、産業用オートメーション、ウェアラブル技術にまたがり、いずれも多様な半導体部品を必要とします。様々なIoTアプリケーション向けの高集積・高効率チップへの需要の高まりが、市場の成長を後押ししています。これらの中には、シームレスな接続とデータ交換を可能にする低消費電力マイクロコントローラ、センサー、通信モジュールなどがあります。IoTエコシステムが拡大を続ける中、半導体ファブレスコンポーネントの需要は2024年から2030年にかけて増加する見込みです。

半導体設計の複雑さとコストの増大は、市場の成長を阻害する主な要因の1つです。また、市場企業は製造においてサードパーティのファウンドリに大きく依存しているため、ファウンドリの生産能力が制約を受けたり、世界貿易に影響を及ぼす地政学的問題が発生したりすると、サプライチェーンの脆弱性や潜在的な混乱につながる可能性があります。さらに、技術進歩のペースが速いため、継続的な技術革新が必要となり、最新のトレンドや規格への対応に苦慮している企業にとってはリスクとなります。これらの要因は、半導体ファブレス企業にとって厳しい環境を生み出し、成長を鈍化させ、新たなチャンスを活かす能力に影響を与える可能性があります。

2023年には特定用途向け集積回路(ASIC)セグメントが市場を支配し、世界売上高の40.35%を占めました。この分野は、さまざまな産業でオーダーメイドのソリューションに対する需要が高まっているため、堅調な成長を遂げています。ASICは特定のアプリケーション向けに設計されているため、最適化された性能、効率、機能を提供することができます。AI、ML、5G通信などの技術の急増により、最小限の消費電力で複雑なタスクを処理できるASICのニーズが高まっています。また、自動車、家電、通信などの業界では、製品ラインナップを強化し、デジタルトランスフォーメーションの需要に対応するため、ASIC開発に多額の投資を行っており、これがセグメントの成長を促進しています。

グラフィック・プロセッシング・ユニット(GPU)分野は、2024年から2030年にかけて大きな成長が見込まれています。高性能コンピューティングとグラフィックス・レンダリングの需要の高まりが、このセグメントの成長を牽引しています。GPUは、ゲームにおける従来の役割を超えて、人工知能、データセンター、暗号通貨マイニングなど、さまざまなアプリケーションに不可欠なコンポーネントへと進化しています。ワークロードのデータ集約化が進むにつれ、大量の情報を効率的に処理できる強力なGPUへのニーズが急増しています。ゲーム、仮想現実、拡張現実技術の台頭は、高度なグラフィック機能を必要とする没入型体験を消費者が求めるようになり、この需要をさらに高めています。

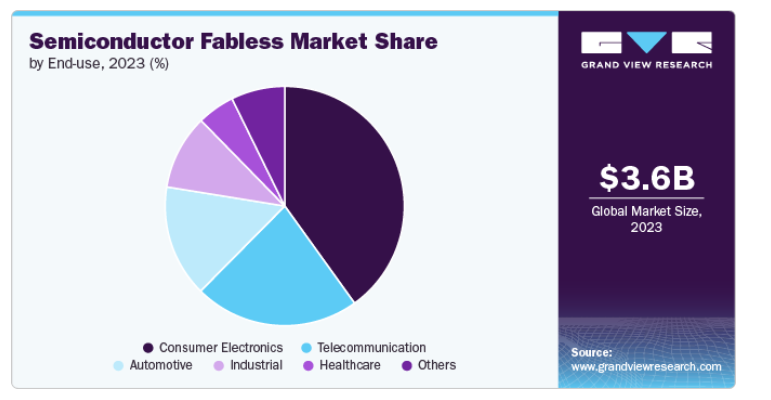

2023年の市場は民生用電子機器セグメントが支配的。高度で機能豊富な電子機器に対する需要の高まりが、このセグメントの成長の主な原動力となっています。技術の進化に伴い、スマートフォン、タブレット、スマートウォッチ、スマートホームデバイスなどの民生用電子機器は、より高度で効率的な半導体ソリューションを必要としています。加えて、IoTデバイスやウェアラブル技術へのトレンドの高まりが、特殊な半導体ソリューションの必要性をさらに高めています。そのため、いくつかの半導体企業は、技術に精通した消費者の需要を満たすために、民生用電子機器向けの最先端コンポーネントを開発しており、それによってこのセグメントの成長を向上させています。

自動車分野は、2024年から2030年にかけて大きな成長を遂げると予測されています。自動車業界は、先進運転支援システム(ADAS)、電気自動車(EV)、自律走行技術の台頭により変革期を迎えています。このシフトは、これらの技術革新をサポートする高度な半導体ソリューションの需要を促進しています。半導体各社は、車載ネットワーク、センサー・フュージョン、高度なコンピューティング・システムなど、さまざまな車載グレードのチップを開発しています。このように、自動車分野では、最新の自動車のニーズの進化に伴い、高信頼性と高性能の部品に対する需要が増加しており、この分野の成長を牽引しています。

北米の半導体ファブレス市場は、2024年から2030年にかけて顕著な成長が見込まれます。強力な技術インフラ、高水準の研究開発投資、大手ハイテク企業の存在などが市場の成長に寄与する可能性があります。

アメリカの半導体ファブレス市場は、2024年から2030年にかけて大きなCAGRで成長する見込みです。アメリカには、家電、自動車、データセンターなど、さまざまな技術分野の進歩を牽引する数多くの大手ファブレス企業が存在します。研究開発への多額の投資と熟練した労働力が半導体設計の成長に貢献しています。さらに、5GやAIなどの新興技術への注目の高まりと、国内半導体製造能力の強化に向けた取り組みが、市場の成長をさらに後押ししています。

アジア太平洋地域の半導体ファブレス市場は2023年に市場を支配し、世界収益の56.05%のシェアを占めました。同市場の成長を牽引しているのは、同地域がエレクトロニクス製造と技術革新に力を入れていることです。中国、韓国、日本、インドなどの国々は、ファブレス企業とエンドユーザー別産業の両方が集中しており、大きな貢献をしています。この地域の家電産業の成長、IoTアプリケーションの拡大、5G技術の進歩が、市場における革新的な半導体部品の需要をさらに促進しています。

ヨーロッパの半導体ファブレス市場は、2024年から2030年にかけて緩やかなCAGRで成長する見込みです。この地域は、自律走行車、インダストリー4.0、スマートインフラなどの先進技術に注力しており、特殊な半導体ソリューションの需要を促進しています。さらに、半導体サプライチェーンの強靭性を強化し、技術主権を促進するヨーロッパの戦略的イニシアチブは、市場成長にさらに貢献します。

主要企業・市場シェア

主要プレーヤーは、ライバルに対して競争優位に立つために、新製品開発、パートナーシップ&コラボレーション、契約など、さまざまな戦略的イニシアティブに注力しています。以下はそうした取り組みの一例です。

2024年8月、世界的な投資運用会社であるVanEckは、テーマ別株式ETFの最新シリーズであるVanEckファブレス半導体ETF(SMHX)のローンチを発表しました。SMHXは、製造よりも設計や研究開発を優先するファブレス半導体企業に焦点を当てています。

2024年5月、Peak XV Partnersが支援するファブレス半導体新興企業Mindgrove Technologiesは、Secure IoTと名付けられたインド初の商用高性能システム・オン・チップ(SoC)を発表しました。このRISC-Vベースのチップにより、インドのOEMは現地で開発されたSoCを製品に組み込むことができ、高度な機能を犠牲にすることなく、機能豊富なデバイスのコストを下げることができます。Secure IoTチップは、同分野の同クラスのチップよりも30%低価格になる見込みです。

半導体ファブレス市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Broadcom Inc.

Qualcomm Inc.

Nvidia Corporation

Advanced Micro Devices Inc. (AMD)

MediaTek Inc.

Novatek Microelectronics Corp.

UNISOC (Shanghai)Technologies Co., Ltd.

XMOS

LSI Corporation

SMIC

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは世界の半導体ファブレス市場を種類別、エンドユーザー別、地域別に分類しています:

種類別展望(売上高、百万米ドル、2018年~2030年)

マイクロコントローラ(MCU)

デジタルシグナルプロセッサ(DSP)

グラフィック・プロセッシング・ユニット(GPU)

特定用途向け集積回路(ASIC)

電源管理IC(PMIC)

その他

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

コンシューマー・エレクトロニクス

自動車

産業用

電気通信

ヘルスケア

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

サウジアラビア王国

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.4. 情報分析

1.4.1. 市場形成とデータの可視化

1.4.2. データの検証・公開

1.5. 調査範囲と前提条件

1.6. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競争環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会インパクト分析

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. PESTEL分析

第4章. 半導体ファブレス市場 種類別推定と動向分析

4.1. 種類別動向分析と市場シェア、2023年・2030年

4.2. 半導体ファブレス市場:種類別推計&予測

4.2.1. マイクロコントローラ(MCU)

4.2.2. デジタル・シグナル・プロセッサ(DSP)

4.2.3. グラフィック・プロセッシング・ユニット(GPU)

4.2.4. 特定用途向け集積回路(ASIC)

4.2.5. パワーマネージメントIC(PMIC)

4.2.6. その他

第5章. 半導体ファブレス市場 エンドユーザー別推定と動向分析

5.1. エンドユーザー別動向分析と市場シェア、2023年・2030年

5.2. 半導体ファブレス市場の推定と予測:エンドユーザー別

5.2.1. コンシューマーエレクトロニクス

5.2.2. 自動車

5.2.3. 産業用

5.2.4. 電気通信

5.2.5. ヘルスケア

5.2.6. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-462-9