世界のシェアードモビリティ市場:ライドヘイリング、バイクシェアリング、その他(~2030年)

市場概要

シェアードモビリティの世界市場規模は、2022年に2,094億2,000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)15.8%で成長すると予想されている。市場の成長は、UberやLyftといったライドヘイリングサービスが台頭し、従来のタクシーサービスを破壊したことに起因している。さらに、ZipcarやCar2Goといったカーシェアリングサービスの人気の高まりや、LimeやBirdといったバイクシェアリングやスクーターシェアリングサービスの台頭も市場成長に寄与している。

モバイルアプリの普及により、ユーザーはカープール・サービスに素早く簡単にアクセスし、予約することができる。こうしたアプリは、車両の空き状況、価格、位置に関するリアルタイムの情報を提供するため、ユーザーは旅行の計画を立てやすくなり、都市を移動しやすくなる。電気自動車もまた、バッテリー技術の進歩によって航続距離が延び、カープール・サービスの実用性が高まっている。電気自動車やハイブリッドカーは、より持続可能で環境に優しい交通手段を提供するため、シェアモビリティサービスでの利用が増えている。

電気自動車は排出ガスがゼロで、再生可能エネルギーで充電できるため、低炭素経済への移行における重要なソリューションとなっている。ハイブリッド車は、電気モーターとガソリンエンジンを組み合わせたもので、排出ガスを削減し、燃費を向上させる。ウーバー(Uber)やリフト(Lyft)のような企業は、より持続可能な選択肢をライダーに提供するため、電気自動車やハイブリッド車を保有するケースが増えている。

ZipcarやCar2Goのようなカーシェアリング会社も電気自動車やハイブリッド車を導入し、利用者はより良い短期レンタルのオプションを利用できるようになった。都市や政府が二酸化炭素排出量を削減し、大気の質を改善するために、持続可能な交通ソリューションを優先する傾向が強まっているため、市場における電気自動車やハイブリッド車の利用は今後数年で拡大すると予想される。

消費者の嗜好は、利便性、持続可能性、費用対効果といった様々な要因によって急速に変化している。若い世代では、自動車所有から共有モビリティ・サービスへのシフトにより、自動車所有への関心が低下している。相乗りを好むことに加え、消費者は交通手段の選択において持続可能性を優先するようになっている。このため、市場では電気自動車やハイブリッド車の利用が増加し、バイクシェアリングやスクーターシェアリング・サービスが伸びている。消費者はまた、サービスにより利便性と柔軟性を求めており、これが新たなビジネスモデルやサービスの開発につながっている。例えば、ウーバー(Uber)やリフト(Lyft)は、オンデマンドの交通手段を提供するライドヘイリングサービスを導入した。対照的に、ZipcarやCar2Goのようなカーシェアリングサービ スは、時間貸しの柔軟な送迎オプションを提供している。

バイク・シェアリング・プログラムでは、通常、街中のさまざまな場所に自転車が配置されている。利用者は、スマートフォンでQRコードをスキャンするか、会員カードをスワイプすることで、短期間自転車をレンタルし、利用が終わったら別のステーションに返却する。バイク・シェアリングは、通勤や用事などのシャツの移動に利用されることが多い。スクーター・シェアリング・プログラムも同様で、利用者は自転車の代わりに電動スクーターをレンタルする。これらのスクーターにはGPSトラッカーが搭載されていることが多く、ユーザーはモバイルアプリを通じてスクーターの位置を確認し、コードでロックを解除することができる。自転車シェアリングと同様、スクーターシェアリングは短時間の移動に使われることが多いが、一般的には自転車よりも速いと考えられている。

機械学習と人工知能は、効率性、安全性、ユーザー体験を向上させるためにすでに利用されている。AIは車両のデータを分析し、メンテナンスが必要になる時期を予測するために使用できる。これにより、企業はより効率的にメンテナンスを計画し、ダウンタイムを減らし、車両の寿命を延ばすことができる。機械学習アルゴリズムは、過去の利用パターンや天候に関するデータを分析し、将来のサービス需要を予測することができる。これにより、企業はリソースをより効果的に配分し、供給不足を回避することができる。

都市化とは、経済的、人口統計的、技術的、心理的、社会文化的条件に基づく現象である。都市化の主な引き金となるのは、都市における雇用の拡大である。そのような都市は、さまざまな分野で多くの雇用の選択肢があり、事業活動の中心地として機能している。しかし、より多くの人々が狭い地域に集中しているため、効率的な交通サービスへのニーズが高まっている。持続可能なモビリティは、混雑した都市部でも、手頃な価格で便利で時間の節約になる共有モビリティ・システムを利用することで促進できる。また、都心部への人口集中が進んだことで、以前よりも環境に対する意識が高まっている。電動シェアモビリティ・サービスは、大気や呼吸する空気を汚染し、特定の都市や地域内の交通渋滞の原因となる炭素排出を引き起こす従来の自動車に代わる、より良い選択肢となっている。

交通渋滞は、世界中の大都市でますます深刻な問題となっている。この問題は、経済コストに影響を与え、都市の生活の質を低下させている。しかし、シェアード・モビリティの出現により、この問題を解決し、交通資源の利用を最適化することが容易になった。

米国自動車協会(AAA)によると、2023年8月、新車購入から5年間の平均年間コストは、購入価格、維持費、金融手数料の上昇を反映して、昨年の10,728ドルから今年は12,182ドルに上昇した。これは、税引き前の世帯所得の中央値の16%に相当する。シェアモビリティ市場は、自動車保有コストの上昇もあり、世界的に人気が急上昇している。多くの国で、燃料費、保険料、維持費などの要因により、自動車の所有はますます高額になっている。その結果、費用対効果の高い代替手段としてシェアモビリティを利用する人が増えている。シェアモビリティには、カーシェアリング・サービス、ライドヘイリング・アプリ、バイクシェアリング・プログラムなど、さまざまな交通手段が含まれる。これらのサービスを利用することで、ユーザーは車を所有することに伴う高額な初期費用や継続的な出費をすることなく、必要に応じて車を利用することができる。

ライドヘイリングサービスモデルセグメントは、2022年の売上高シェアが約55.0%となり、市場の牽引役となっている。このモデルは、モバイル・アプリケーション・プラットフォームを通じてドライバーと乗客を結びつけるもので、人々がオンデマンドで交通手段を見つけることをより簡単かつ便利にする。ライドヘイリングの成長は、スマートフォンの利用の増加、シェアリングエコノミーの成長、より柔軟で手頃な交通手段への要望といった要因によって牽引されてきた。ライドヘイリングサービスの利便性と、料金を簡単に比較したり好みのドライバーを選んだりできることが、利用者の人気を高めている。個人にとって便利で手ごろな交通手段を提供するだけでなく、ライドヘイリングサービスは交通渋滞を緩和し、一部の都市では大気の質を改善することにも貢献している。他方、世界のライドヘイリング企業の地理的拡大戦略は、さらに同分野の成長機会を生み出すと予測されている。例えば、2023年10月、Yandex N.V.傘下のライドヘイリングアプリであるYangoは、ドバイのビジネスパーク運営会社TECOM Groupの一部として、ドバイ・インターネットシティに新オフィスを開設し、プレゼンスを拡大した。

バイクシェアリング・サービス・モデル分野は、最も速い成長率で成長しており、2023~2030年の予測期間中のCAGRは約19.0%である。このモデルは、一般的にモバイルアプリプラットフォームを通じて、短期利用のために個人に自転車をレンタルするものである。バイクシェアリング・サービスは、その手頃な価格、利便性、持続可能性から人気が高まっている。環境にやさしい交通手段であり、他の公共交通機関よりも高速で柔軟性が高いことが多い。さらに、バイク・シェアリング・サービスは、一部の都市では交通渋滞の緩和や、健康的で活動的なライフスタイルの促進に貢献している。また、顧客の最初で最後の乗り継ぎにも重要な役割を果た している。欧州の多くの市議会が、今後数年間でいくつかの自転車シェアリング・スキーム(BSS)を実施する入札を行った。こうした政府の施策も、二輪車運転の必要性を高めると予想される。

自動車部門は、2022年に約83.0%の市場収益シェアを獲得し、市場の牽引役となっている。自動車セグメントの成長を牽引しているのは、便利で柔軟かつ手頃な交通手段に対する需要の高まりであり、こうしたサービスが普及するにつれて、従来の自動車所有に代わる選択肢を求める人が増えている。さらに、ギグ・エコノミーや柔軟な勤務形態の台頭も、仕事のために移動が必要な人が増えていることから、シェアード・モビリティの成長に寄与している。電気自動車やハイブリッド車の普及も、このセグメントの成長を支えている。市場の多くの事業者は、排出ガスを削減し持続可能性を向上させるために、電気自動車やハイブリッド車への移行を進めている。これらの車両は、メンテナンスの必要性が少なく、燃料費も安いため、長期的にはコスト削減にもつながる。

二輪車セグメントは最も成長率の高いセグメントであり、2023~2030年のCAGRは18.0%を超える。シェアリング交通の継続的なトレンドは近年著しく成長しており、急速な都市開発、天然資源の増加、エネルギー資源の制限、経済的懸念など様々な要因が、予測期間中の世界観光市場を押し上げると予想される。二輪車シェアリングは、他のモデルと比較して通勤者が利用できる安価で迅速なオプションである。カーシェアリングは、予測期間中に需要の大幅な増加を証明すると推定される一方で、多くの産業プレーヤーがサービスラインを拡大するために多くのお金を稼ぐ。カーシェアリングは、自動車保有率の低下に大きな影響を与える。先進国では、柔軟性や自動化などの利点からフリーフローティングの無料モデルが台頭しており、予測期間中にカーシェアが増加すると予想される。

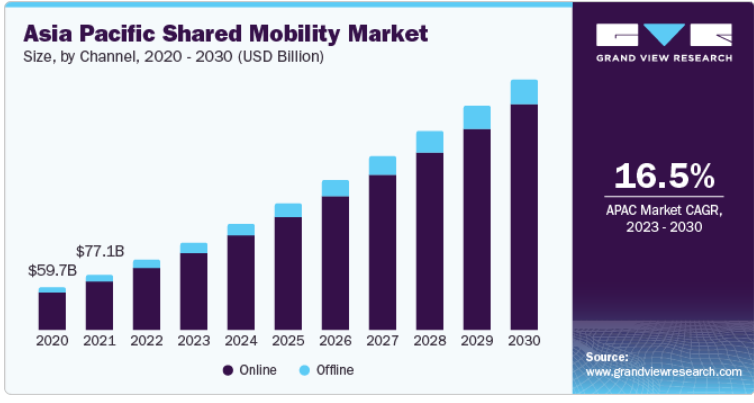

アジア太平洋地域は、2022年に約54.0%の市場収益シェアを獲得し、市場の牽引力となっている。この地域には世界最大級の急成長都市があり、その結果、便利で持続可能な交通手段に対する需要が高まっている。ウーバー(Uber)やグラブ(Grab)のような企業の存在により、この地域ではライドヘイリングサービスが急成長しており、従来のタクシーに代わる便利で手頃な選択肢を提供しているため、大きな成功を収めている。さらに、これらの企業の多くは、バイク・シェアリングやカー・シェアリングなど、他の交通手段にもサービスを拡大している。

中東・アフリカは、2023~2030年のCAGRが17.0%で、最も成長率の高い市場である。この地域は、急速な都市化と人口増加が進んでおり、より持続可能で効率的な交通手段への需要が高まっている。DykyやLimeのような企業は、いくつかの大都市でバイクシェアリングサービスを提供しており、利用者に便利で環境に優しい交通手段を提供している。

主要企業・市場シェア

シェアード・モビリティ市場は細分化されている。市場プレーヤーは、以下のような様々な戦略を追求している。 世界市場の主要プレーヤーは、市場での存在感を際立たせ、新規ユーザーを惹きつけるために、競合他社からポートフォリオを分離できるよう、合併、買収、提携、研究開発に注力している。非接触型決済や自律走行への対応といった新技術の導入が、技術的なプロセスの進歩に向けて市場を牽引している。

2023年9月、Uber Technologies Inc.は、ブラジルでUber Oneを開始すると発表した。これは、Uberのアプリケーションを通じて旅行や食料品の注文を行う人に特典を提供する新しいサブスクリプションプログラムである。この新しい定期購入プログラムには、ウーバー・クレジットのキャッシュバック、無料配達、限定商品などが含まれ、すべて月額19.90レアルまたは年間198レアルで利用できる。世界のシェアード・モビリティ市場の主なプレーヤーは以下の通り:

Car2Go

ドイツ鉄道コネクトGmbH

DiDi Chuxing

ドライブ・ナウ(BMW)

EVCARD

フリンクスター

グラブ

GreenGo

リフト

Uber

ジップカー

2023年10月、名鉄協商は名古屋市内に2つの新しいカリテコ・バイク・ポートを開設した。ポートでは、カーシェアリング、カーリース、保険・管理などの車両関連サービスを提供する。

2023年7月、グラブはシンガポールのタクシー会社トランスキャブの買収を発表した。この買収により、トランスキャブの整備工場、燃料ポンプ事業、レンタカー事業が組み込まれる。さらに、トランスキャブ・タクシーのモバイル・ディスプレイ・ユニットに統合されるグラブ・ドライバー・アプリケーションを開始する。

2023年3月、ジップカー社はニューヨーク市全域でカーシェアプログラムの次の段階を開始した。同社のカーシェアリング・サービスは、クイーンズ区のキュー・ガーデンズ・ヒルズ、マンハッタン区のウエスト・ヴィレッジ、ブロンクス区のベッドフォード・パークの路上で展開される。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新の業界動向の分析を提供している。この調査レポートは、世界の共有モビリティ市場をサービスモデル、チャネル、車両、地域別に分類しています:

サービスモデルの展望(売上高、億米ドル、2018年~2030年)

ライドヘイリング

バイクシェアリング

ライドシェアリング

カーシェアリング

その他

チャネルの展望(売上高, USD Billion, 2018 – 2030)

オンライン

オフライン

自動車の展望(売上高、10億米ドル、2018年~2030年)

自動車

二輪車

その他

地域別展望(売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

シンガポール

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

UAE

サウジアラビア

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータの可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 シェアードモビリティ市場のスナップショット

2.2 シェアード・モビリティ – セグメント別スナップショット(1/2)

2.3 シェアード・モビリティ – セグメント別スナップショット(2/2)

2.4 シェアード・モビリティ – 競争環境スナップショット

第3章 シェアードモビリティ市場:産業展望

3.1 市場の系譜の展望

3.2 バリューチェーン分析

3.3 市場ダイナミクス

3.3.1 市場促進要因分析

3.3.1.1 都市化による交通渋滞の増加

3.3.1.2 持続可能な輸送に対する需要の増加

3.3.1.3 世界的な自動車保有コストの上昇

3.3.2 市場抑制分析

3.3.2.1 充電インフラと施設の不足

3.3.3 市場の課題分析

3.3.4 市場機会分析

3.4 産業分析ツール

3.4.1 ポーター分析

3.4.2 マクロ経済分析

3.5 産業ロードマップ – 世界の共有モビリティ市場

3.6 主要シェアード・モビリティ・サービス・プロバイダー間の比較(2022年

3.7 シェアードモビリティ市場 – 技術動向

3.7.1 ロボタクシー

3.7.2 シェアEバイクとシェアマイクロモビリティ

3.7.3 エレクトロモビリティ

3.7.4 アーバンエアモビリティ(UAM)

3.8 規制情勢 – シェアード・モビリティ市場

3.8.1 北米

3.8.2 欧州

3.8.3 アジア太平洋

3.8.4 ラテンアメリカ

3.8.5 中東・アフリカ

3.9 COVID-19がシェアード・モビリティ市場に与える影響

第4章 シェアード・モビリティ市場 サービスモデルの推定と動向分析

4.1 サービスモデルの動向分析と市場シェア、2022年・2030年

4.2 シェアードモビリティ市場:サービスモデル別推計・予測(億米ドル)

4.2.1 ライドヘイリング

4.2.2 バイクシェアリング

4.2.3 ライドシェアリング

4.2.4 カーシェアリング

4.2.5 その他

第5章 シェアードモビリティ市場 チャネルの推定とトレンド分析

5.1 サービスモデルの動向分析と市場シェア、2022年・2030年

5.2 シェアードモビリティ市場:チャネル別推計・予測(10億ドル)

5.2.1 オンライン

5.2.2 オフライン

第6章 シェアードモビリティ市場 車両推定と動向分析

6.1 サービスモデルの動向分析と市場シェア(2022年・2030年

6.2 シェアードモビリティ市場:車両別推計・予測(10億ドル)

6.2.1 自動車

6.2.2 二輪車

6.2.3 その他

第7章 地域別推計と動向分析

7.1 シェアードモビリティ市場 地域別展望

7.2 北米

7.2.1 北米のシェアードモビリティ市場の推定と予測、2018年〜2030年(10億米ドル)

7.2.2 米国

7.2.2.1 米国のシェアードモビリティ市場の推定と予測、2018年~2030年(USD Billion)

7.2.3 カナダ

7.2.3.1 カナダのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.3 欧州

7.3.1 欧州のシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.2 英国

7.3.2.1 英国シェアードモビリティ市場の推定と予測、2018年~2030年2030年(USD Billion)

7.3.3 ドイツ

7.3.3.1 ドイツのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.4 フランス

7.3.4.1 フランス シェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.5 イタリア

7.3.5.1 イタリア シェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.3.6 スペイン

7.3.6.1 スペインのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域のシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.2 中国

7.4.2.1 中国シェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.3 日本

7.4.3.1 日本のシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.4 シンガポール

7.4.4.1 シンガポール シェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.4.5 インド

7.4.5.1 インドのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.5 中南米

7.5.1 ラテンアメリカのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.5.2 ブラジル

7.5.2.1 ブラジルのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.5.3 メキシコ

7.5.3.1 メキシコのシェアードモビリティ市場の推定と予測、2018年〜2030年(億米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカのシェアードモビリティ市場の推定と予測、2018年〜2030年2030年(億米ドル)

7.6.2 南アフリカ

7.6.2.1 南アフリカのシェアードモビリティ市場の推定と予測、2018年〜2030年(USD Billion)

7.6.3 サウジアラビア

7.6.3.1 サウジアラビアのシェアードモビリティ市場の推定と予測、2018年~2030年(USD Billion)

7.6.4 UAE

7.6.4.1 UAEシェアードモビリティ市場の推定と予測、2018年~2030年(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-746-9