スマートスタジアムのグローバル市場規模は2024年に195億5,000万ドル、2030年までにCAGR 16.3%で拡大する見通し

市場概要

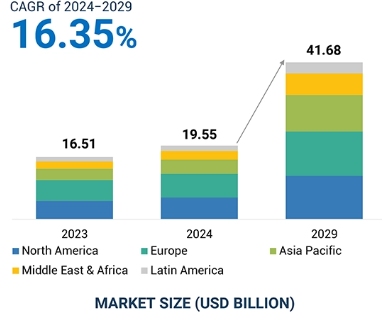

スマートスタジアム市場は、2024年の195億5,000万米ドルから2029年までに416億8,000万米ドルまで、2024年から2029年までの年平均成長率(CAGR)16.3%で成長すると予測されています。スマートスタジアムは、IoT、AI、5G接続などの先進技術をシームレスに統合し、ファン体験と運営効率の両方を強化することで、スポーツとエンターテインメントの分野を変革しています。先進的なデジタルサイネージ、高密度Wi-Fi、モジュール式座席によって、カスタム体験が提供されます。例えば、トッテナム・ホットスパー・スタジアム(英国)は、ランニングコストを最小限に抑えながら、効率的な照明や空調制御と連動して快適な室内環境を確保する効率的なエネルギー管理システムを取り入れています。さらに、IoTセンサーの使用とドローンによる監視により、リアルタイムデータを提供し、群衆管理とセキュリティの改善に活用しています。また、エスタディオ・サンティアゴ・ベルナベウ(スペイン)では、1,200カ所以上のWi-Fi 6アクセスポイントが頑丈な音響システムとともに配備され、座席位置に関係なくファンや関係者に高速インターネットを配信し、すべてのライブイベントで中断のない接続を可能にしています。さらに、AR/VRなどのテクノロジーは、スマートフォンやVRヘッドセットからアクセス可能なバーチャルツアー、ライブリプレイ、インタラクティブコンテンツなどの没入型体験を提供することで、スマートスタジアムにおけるファンエンゲージメントを強化します。これらの技術は、安全性の向上と効率的な管理を保証するだけでなく、全体的な体験を向上させ、スマートスタジアム市場の上昇傾向を確実なものにしています。

気候に対応し、耐候性に優れたインフラへの需要が高まっていることも、スマートスタジアムの開発を促進する主な要因の1つです。近年、スマートスタジアム当局は、エネルギー効率の高い照明や効果的なエネルギー管理システムを取り入れることで、持続可能性に重点を移しています。安全性への懸念に対処するため、スタジアムはますます堅牢なセキュリティ・システムを採用し、膨大な観衆の要求に応えながら必要な基準を満たすようにしています。先進的なデジタルチケット販売や魅力的なコンテンツによるリアルタイムのインタラクションなど、さまざまなアプリケーションを可能にする5G技術の各国での採用は、スマートスタジアム市場の成長にさらに拍車をかけます。このような進歩により、スマートスタジアムは単なるスポーツやエンターテインメントの場から、コミュニティへの参加、イノベーション、持続可能性のための活気あるハブへと変貌を遂げつつあります。

ジェネレーティブAIはスマートスタジアム市場を変革し、ファンのエンゲージメント、運営、安全性を強化します。AIが生成するハイライトリール、試合概要、カスタマイズされた通知などのツールを効果的に使用することで、ファンの体験が向上します。例えば、フェンウェイ・パークでは、ファンとのより良い交流のために、AIがマーケティング・キャンペーンをカスタマイズしています。AIはスタジアム運営者がファンの嗜好を理解するのを助け、それによってソリューション・プロバイダーはオーダーメイドのサービスやプロモーションを提供できるようになります。また、顔認識システムを含むAIベースのセキュリティ・システムなどは、安全性の向上や混雑の管理に大きな可能性を示しています。また、AIはさらにエネルギー使用を最適化し、持続可能性を促進しながらコストを削減します。こうした改善により、ファン体験が向上し、スマートスタジアムに多くのイベントが集まるようになり、市場の成長機会が促進されます。

スマートスタジアム市場を牽引する主な要因の1つは、ファン体験の向上に対する需要であり、これは観客動員数と参加者数に卓越した影響を及ぼします。モバイル・アプリケーション、インタラクティブ・ディスプレイ、高速コネクティビティにより、スマートスタジアムはカスタマイズされたサービスとリアルタイムの情報をファンに提供し、会場での時間とお金の使い方を向上させることで、運営者の収益を増加させます。利便性は、座席内での食事注文、拡張現実(AR)ゲーム、個人デバイスでの即時再生によって向上します。また、キャッシュレス決済システムにより、待ち時間のほとんどない迅速な取引が可能になります。また、統合されたソーシャル・メディア・コンポーネントがリアルタイムでの体験共有をサポートし、会場とそのイベントを向上させます。ファンとのインタラクションから得られる分析により、運営者はファンの嗜好に基づいて将来のイベントやプロモーションを設計することができます。一部のスタジアムでは、バーチャル・リアリティを使用して座席の位置を下見したり、選手とのバーチャルなミート・アンド・グリーティングを開催したりすることもできます。ファン体験を継続的に向上させることで、スマートスタジアムは忠誠心を育み、リピーターの増加を促し、持続可能な収益成長を促進し、スポーツおよびエンターテインメント業界における最高の会場としての地位を確立します。

スマートスタジアム市場の主な制約には、IoT、AI、5Gなどの技術を使用して既存のスタジアムを近代化するために必要な高額な先行投資が含まれます。このような資本集約的な技術には、さまざまなセンサー、接続インフラ、セキュリティシステムに多額の費用がかかるため、予算が限られている小規模なスタジアムや組織には手が届かない可能性があります。このような経済的負担は、小規模な会場が大規模な会場との競争に苦戦する理由の1つです。さらに、ROIが不透明であることも、チケット販売、売店、スポンサ ーシップからの追加収入によって、どれくらいの期間で投資を回収できる かをたびたび問うステークホルダーにとって、魅力的ではなくなります。さらに、こうしたテクノロジーの定期的なメンテナンスにかかるコストは、財務諸表上、面倒なコスト要因になります。さらに重要な点として、これらのシステムの統合は非常に複雑で、専門的なスタッフやトレーニングが必要なため、小規模な組織はスマートスタジアムのアップグレードを進めることを躊躇してしまうのです。全体として、このような障壁は、スマートスタジアム技術の一般的な導入に対する財政的な制約につながり、スポーツとエンターテインメント業界におけるファン体験の革新と質的向上の低下を招きます。

新たな収益源はスマートスタジアムに巨大な市場を開き、チケットの売れ行きに関係なく会場に現金をもたらします。最新のスマート・スタジアムは、広告のパーソナライズ、プレミアム・シート・パッケージの販売、スポンサーや広告主が他の場所では得られないファン体験の創造に高度なテクノロジーを採用します。例えば、デジタルサイネージやインタラクティブ・コンテンツは、ファンの嗜好に合わせてターゲットを絞ったマーケティングを可能にし、マーケティング・キャンペーンをより効果的なものにします。IoTデバイスから生成された同じデータを使用して、ファンとのインタラクションを調査し、その結果、特定のオーディエンスによりよくアピールするキャンペーンをパーソナライズすることができます。革新的な商品の提供には、例えばVIP体験、舞台裏ツアー、AR(拡張現実)体験などが含まれます。また、限定グッズはアプリ内課金で購入できるため、ファンは並ばずに商品を購入することができます。新たな収益源に加え、カスタマイズされた高級品に焦点を当てることで、忠誠心やリピーターが強化されます。こうした新たな収益源は最終的に収益性を高め、競争の激しいスポーツ・エンターテインメント市場においてスマートスタジアムを先進的な施設にしています。

スマートスタジアム市場では、ファンの嗜好や行動に関するさまざまな情報が収集されるため、データの保護とセキュリティが大きな課題となります。テクノロジーへの依存度が非常に高いため、スマートスタジアムは機密情報を侵害や悪用から守り、不信感や重大な法的影響といった問題を防ぐ必要があります。過去に発生したセキュリティ侵害は、多大な損失と会場の評判の低下を招き、ファンの来場意欲を削いできました。サイバーセキュリティ対策を効果的に実施するためには、継続的なアップデートが必要であるため、組織は財政的にも労力的にも投資しなければなりません。高度な暗号化方式、多要素認証、定期的なセキュリティ監査など、セキュリティ技術の進歩を継続的に監視することは、保護を維持するために不可欠です。スタジアムはまた、欧州の一般データ保護規則(General Data Protection Regulation)のようなデータ保護規則を遵守する必要があります。データ・セキュリティの不備は、直接的な損失だけでなく、法的な影響やスタジアムに対する長期的な評判の問題など、金銭的な影響をもたらします。したがって、自由な市場で競争する持続可能なスマートスタジアムにとって、データセキュリティは二の次であってはなりません。

スマートスタジアム市場のエコシステムは、さまざまな規制機関とともに、さまざまな技術ソリューションおよびサービスプロバイダーで構成されています。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。この市場で著名な企業には、シスコ(米国)、IBM(米国)、エリクソン(スウェーデン)、ジョンソンコントロールズ(アイルランド)、シュナイダーエレクトリック(フランス)、NEC(日本)、ファーウェイ(中国)、インテル(米国)、富士通(日本)、NTT(日本)、ハネウェル(米国)などがあります、 エクストリーム・ネットワークス(米国)、ルーメン・テクノロジーズ(米国)、NXPセミコンダクターズ(オランダ)、VIXテクノロジー(オーストラリア)、ホークアイ(英国)、アトス(フランス)、ベライゾン(米国)、テック・マヒンドラ社(インド)、AT&T(米国)、ボーダフォン・グループ(英国)、T-モバイル社(米国)、テレフォニカ(スペイン)。

ビルオートメーションソリューション分野では、駐車場管理システムが予測期間中に最大の市場規模を獲得する見込み。この成長の主な要因は、駐車場運営を最適化するためにIoTやAIのような最先端技術の利用が増え続けていることです。IoTセンサー、AIベースのスペース割り当て、デジタルサイネージなどの技術により、スタジアムは駐車場の空き状況をリアルタイムで提供し、ファンを空いている場所に素早く誘導して待ち時間を短縮することができます。これらの技術の主な利点には、駐車場の空き状況に関するリアルタイムのデータの提供、交通の流れの合理化、利用者の利便性の向上などがあります。例えば、自動駐車システムは、センサーとモバイル・アプリケーションを使用して、ドライバーを最適な空き枠に誘導し、混雑と有害な排気ガスを削減します。例えば、駐車場システム開発企業のUtronは、完全自動化技術を採用しており、1台の車を最小限の労力で駐車し、回収することができます。環境に悪影響を与えることなく、利用可能なスペースを最大限に活用します。都市人口の継続的な増加とスマートシティの進歩により、効率的で自動化された駐車場管理の導入が加速すると予想されます。この傾向は、交通管理を改善する必要性と、需要増に対応するために専用駐車場と充電インフラを必要とする電気自動車の導入台数の増加によってさらに促進されます。さらに、モバイル対応の決済システムや予約オプションは、来場者の利便性を高めます。自動駐車ソリューションの統合は、シームレスなファン体験に貢献すると同時に、スタジアムの交通の流れを改善し、駐車場管理に関連する運用コストを削減します。

ワークフォース管理分野は、イベント・プランナーのプロセス効率化の要求が高まるにつれ、予測期間を通じて最も高い成長率を示すと予測されています。高度なワークフォース管理ソリューションにより、スタッフのリアルタイム追跡、コミュニケーションの合理化、動的なタスク割り当てが可能になります。これにより、セキュリティ、売店、メンテナンス、ゲストサービスなどの最適な人員配置が可能になり、業務効率の向上、インシデント発生時の迅速な対応、イベント全体の成功につながります。また、スケジューリングとスタッフ管理も改善され、出勤状況を追跡し、ルーチン・タスクの自動化によって人件費を最小限に抑えることができます。ワークフォース管理ソリューションは、管理者の負担を大幅に軽減することで、総合的な効率を高めます。例えば、セールスフォースのワークフォース管理ソフトウェアは、スタッフのトレーニングセッションやチームミーティングなどの重要なアクティビティをシームレスに業務スケジュールに統合し、全員が十分な準備と出席を行えるようにします。また、必要なスタッフ数を予測し、適切な時間に適切な場所に効率的に配置するための革新的なソリューションを提供するIventisもその一例です。さらに、When I Workはモバイルベースのスケジューリングとコミュニケーションツールを提供し、イベントのリアルタイムアップデートを可能にすることで、チームメンバー間のコラボレーションを高めています。効率的でシームレスなイベント機能への注目が高まることで、ワークフォース・マネジメントの導入が促進されるでしょう。これは、イベントの質を高めるためにワークフォース・プロセスにテクノロジーを適用する必要性に対する組織の意識の高まりを反映しています。

アジア太平洋地域は、予測期間中にスマートスタジアム市場の成長が急増すると予想されますが、これにはいくつかの説得力のある理由があります。この地域は、スポーツインフラを大幅に改善するためにデジタル技術とスマートソリューションを急速に取り入れています。中国、日本、インド、オーストラリアなどの国々は、国際的なイベントのためにスタジアムの近代化に多額の資金を費やしており、これがスマートスタジアム技術の需要を押し上げています。例えば、中国で開催される2022年冬季オリンピックの準備では、観客管理やリアルタイムのデータ分析に関連する技術革新を利用して、会場がどのようにアップグレードされているかを示しています。インドのIPLやオーストラリアのNRLのようなプロスポーツリーグの人気は、高度なスタジアム管理ソリューションの開発を促進する大規模なスポーツやエンターテイメントイベントによって強化されています。その他の新たなトレンドとしては、チケット販売や売店にモバイルアプリが使用されている日本に見られるように、ファンとのエンゲージメントを強化するためのIoT技術の採用が挙げられます。これらの要因により、アジア太平洋地域はスマートスタジアム市場において強く位置づけられており、スポーツインフラと技術サポートの進歩の必要性が強調されています。

2024年6月、ジョンソンコントロールズは中東の持続可能性企業IGCCとの協業を発表し、先進的なエネルギーソリューションの統合、持続可能性の最適化、革新的な技術による全体的な運営効率の向上により、スマートスタジアムの強化を図ります。

2024年2月、オレンジ・ビジネスとシスコは、マルセイユのオレンジ・ヴェロドロームでスマート電力消費ソリューションを開発するために提携しました。この取り組みは、スタジアムの常時接続Wi-Fiネットワークをオンデマンドシステムに変換することでエネルギー効率を高め、エネルギー使用量を削減し、持続可能性の目標をサポートするものです。

2023年3月、ネットワーク・ハードウェア企業のシスコとスペインのプロサッカークラブ、レアル・マドリードCFは、レアル・マドリード市において、新しいサンティアゴ・ベルナベウ・スタジアムを世界で最も技術的に進んだスポーツ会場のひとつに変貌させるためのグローバルかつ複数年にわたる協業契約を発表しました。

2021年11月、エリクソンとOoredoo Qatarは、カタールが2022年11月から12月にかけて主要な世界的サッカー大会を開催する際に、世界中の数十万人のサッカーファンが複数のイベントスタジアム内や国中で最高の次世代5G接続体験を楽しめるようにするために提携しました。

スマートスタジアム市場は、幅広い地域で存在感を示す少数の大手プレーヤーによって支配されています。スマートスタジアム市場の主要プレーヤーは以下の通り。

Cisco (US)

IBM (US)

Ericsson (Sweden)

Johnson Controls (Ireland)

Schneider Electric (France)

NEC (Japan)

Huawei (China)

Intel (US)

Fujitsu (Japan)

NTT Corporation (Japan)

Honeywell (US)

Extreme Networks (US)

Lumen Technologies (US)

NXP Semiconductors (Netherlands)

VIX Technology (Australia)

Hawk-eye (UK)

Atos (France)

Verizon (US)

Tech Mahindra Limited (India)

AT&T (US)

Vodafone Group (UK)

T-Mobile Inc (US)

Telefonica (Spain)

Fabric (US)

Edge Sound Research (US)

Evolv Technology (US)

Sorama (Netherlands)

Allgovision (India)

Ucopia (France)

Stadicom (Israel)

Dignia Systems (Vienna)

Vix Vizion (Queensland)

Aifi Inc. (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 スマートスタジアムの歴史

5.4 スマートスタジアム市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 価値/サプライチェーン分析

5.7 関税と規制の状況 スイッチング・ルーティング装置(851762)を含む、音声、画像、その他のデータの受信、変換、伝送、再 生のための機械に関連する関税 規制機関、政府機関、その他の組織の主要規制

5.8 価格分析 主要プレーヤー別ソリューションの価格設定(2023年) インディカティブ価格分析(スタジアムタイプ別)(2023年

5.9 技術分析 主要技術 – モノのインターネット(iot)デバイス – 5Gおよび次世代ネットワーク – 人工知能および機械学習(AI/ml) – クラウドコンピューティング – デジタルサイネージおよびスマートディスプレイ 補完技術 – 拡張現実(AR)および仮想現実(VR) – デジタルツイン – ブロックチェーン 隣接技術 – エッジコンピューティング – ドローン技術 – ジオフェンシング – コネクテッドウェアラブル – モバイルアプリケーション

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2024-2025年の主な会議とイベント

5.15 スマートスタジアム市場の技術ロードマップ 短期ロードマップ(2023~2025年) 中期ロードマップ(2026~2028年) 長期ロードマップ(2028~2030年)

5.16 スマートスタジアム導入のベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 スマートスタジアムで使用されるツール、フレームワーク、技術

5.19 HSコード:スイッチングおよびルーティング装置を含む、音声、画像またはその他のデータの受信、変換、送信または再 生のための機械(8517) HSコード:8517の輸出シナリオ HSコード:8517の輸入シナリオ

5.20 投資と資金調達のシナリオ

5.21 スマートスタジアムにおけるAI/GEN AIの影響

5.22 スマートスタジアムの統合技術モデル

スマートスタジアムの市場規模、サービス別

6.1 オファリングの導入:市場促進要因

6.2 ソリューション デジタルコンテンツ管理 – 音声およびビデオ管理 – デジタルサイネージ – モバイルおよびウェブコンテンツ管理 スタジアムおよびパブリックセキュリティ – 入退室管理 – ビデオ監視 – PSIM – セキュリティスキャン、画像処理、金属探知 – 緊急および災害管理 – サイバーセキュリティ – その他 ビルディングオートメーション – 駐車場管理システム – エネルギー管理システム – 施設管理システム イベント管理 – ワークフォース管理 – イベントマーケティングおよび登録 – チケット管理 ネットワーク管理 群衆管理

6.3 サービス プロフェッショナルサービス – コンサルティング – 導入・統合 – サポート・保守 マネージドサービス

スマートスタジアムの市場規模、スタジアムタイプ別

7.1 スタジアムタイプの紹介:市場促進要因:屋外、屋内、多目的

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 4784