世界の煙検知器市場(~2029年):検知器種類別、電源別分析レポート

市場概要

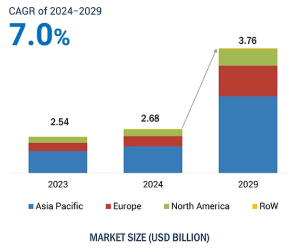

煙感知器の世界市場は、2024年の26.8億米ドルから2029年には37.6億米ドルへと、年平均成長率7.0%で成長する見込みです。

公共の安全に関する意識の高まりと、International Code Council, Inc.やNational Fire Protection Association (NFPA)など、特定の標準コードに従うよう世界各国の政府による規制が、煙感知器市場の成長を促進しています。有線煙感知器、無線煙感知器、光電式煙感知器、イオン化式煙感知器、デュアルセンサー煙感知器、吸引式煙感知器、ビーム煙感知器、ダクト煙感知器など、業界によって好む感知器の種類は異なります。検知精度の向上、早期検知、警告など、正確な結果を得るための煙感知器へのAIの統合、スマートシステムとの統合により、煙感知器にとってより良い機会も生まれています。

煙感知器へのAIの統合は、火災安全技術を強化します。スマートシステムが容易になるため、住宅、商業施設、工業施設など、あらゆるタイプの建物で煙感知器の信頼性と検知精度が向上します。従来の感知器とは異なり、AIを搭載した感知器は危険な煙とそうでない煙を効果的に区別することができます。AIを搭載した煙感知器は、接続された複数のセンサーからのデータをアルゴリズムの助けを借りて分析することで、誤報の可能性を減らし、警報・警告の精度を大幅に向上させ、緊急予防措置を取ることができます。また、Alアルゴリズムは、気流や温度変化などの環境変化に基づいて感度のレベルを調整できるため、効率的な緊急対応が可能です。

工業化の進展に伴い、火災に関連する事故が多発し、多くの死傷者と莫大な経済的損失が発生しています。米国では、住宅火災が頻繁に発生しており、居住者の死傷や事故が多発しています。その結果、居住者の財産や貴重な資産が大きく失われています。このため、これ以上の死傷者や経済的損失を防ぐために、煙感知器のような効果的な火災検知システムの重要な必要性が浮き彫りになっています。オーストリア、フランス、ドイツの多くの州では、すべての住宅で煙探知器の設置が義務化されています。ヨーロッパ諸国は新しい煙探知器規制に従っています。

世界中の企業が、インフラを保護し人的損失を減らすために、防火対策への支出を増やしています。さまざまな企業が、煙探知器、スプリンクラー、消火器などのさまざまな防火設備を敷地内で利用しており、人命の安全や政府の規制を考慮しながらこれらの設備を設置しています。このような世界中の企業や中小企業による防火関連支出の増加が、煙感知器の需要を促進しています。

建物にすでに設置されている従来の煙感知器には、新しい/よりスマートな感知器への交換など、いくつかの制限があります。従来の煙感知器をスマート煙感知器に交換するにはコストがかかります。煙感知器の設置費用は、使用する煙感知器のタイプや煙感知器によって異なります。また、政府はさまざまな国で、よりスマートな感知器の設置を奨励していますが、そのために交換費用が増加したり、建物内に存在する感知器の数が増えて、ユーザーのメンテナンス費用がさらに増加したりする可能性があります。したがって、この要因は、ユーザーが比較的高いコストで複雑なプロセスに従うことを抑制する要因として機能します。

この問題に対処するため、ベンダーは顧客のために後付けソリューションを開発しています。技術の進歩により、既存の煙感知器はIoTと統合され、スマート煙感知器となっています。例えば、カリフォルニアに本社を置くRoostは、Wi-Fi接続の9ボルト電池を開発しました。スマートフォンにRoostアプリをダウンロードし、自宅のWi-Fiに接続することで動作します。そして、Roost Smart Batteryを既存の煙探知機に挿入します。後付けのコンセプトやソリューションは十分に開発されていますが、交換費用は顧客が負担しなければならず、これがこの市場の成長を抑制しています。

近年、自動車のエンジンや部品の過熱が原因で、自動車が燃やされる懸念が高まっています。原因は、衝突事故、車両の整備不良、車両の横転、エンジンの過熱などです。安全への関心が高まる中、近年、自動車に煙感知器を取り付ける意識が高まっています。インドでは、道路交通・高速道路省が、すべてのスクールバスおよび旅客バスに防火・警報システムを装備するよう義務付けています。バス、コーチ、特殊車両に煙感知器を設置して煙を検知すれば、乗客が迅速に車両から避難することができます。光学式煙検知器は、煙や火災を検知するために設計され、車両に設置されます。Firedect社(ドイツ)は現在、特殊車両用煙感知器を提供しており、バス用に特別に設計された煙感知器もあります。新幹線、高速バス、高速自動車、トレーラー、その他電気バスや電気自動車などに煙感知器が設置されることで、今後数年間は市場の成長機会が見込まれます。したがって、車両用途の煙感知器市場は、煙感知器メーカーにとって絶好の機会となります。

煙感知器の廃棄は極めて重要であり、廃棄方法は使用する煙感知器のタイプによって異なります。たとえば、光電式煙探知器には一般的に電池が取り付けられており、簡単に取り外すことができます。光電式煙感知器には放射性物質が含まれていないため、電池を取り外した後は普通にゴミ箱に捨てることができます。一方、イオン化式煙感知器には放射性同位元素が含まれています: アメリシウム241です。放射性物質が金属シートで覆われているため、使用時に害はありません。しかし、使用しないときは放射性物質が覆われておらず、解体されるため、環境に深刻な害を及ぼす可能性があります。

検出器は定期的に適切に廃棄することが重要です。州や地方自治体の法律では、煙感知器には放射性物質が含まれているため、一般廃棄物と一緒に処分することは認められていません。この場合、放射性物質を含む煙感知器はメーカーに返送され、廃棄されます。一部のメーカーは、メーカーの引き取りプログラムなど、煙感知器の廃棄プログラムを提供しており、煙感知器内の有害化学物質を安全に廃棄するのに役立っています。

煙感知器市場で事業を展開している主な企業は、Honeywell International Inc. (US), Siemens (Germany), Hochiki Corporation (Japan), Johnson Controls Inc. (Ireland), Robert Bosch GmbH (Germany)です。これらの企業は、包括的な製品ポートフォリオを誇るだけでなく、強力な地理的足跡を持っています。この市場のプレーヤーは、市場での足場を固めるために、パートナーシップや製品範囲の拡大など、さまざまな成長戦略を採用しています。市場のエコシステムには複数の参加者がおり、部品プロバイダーから試験サービスプロバイダーに至るまで、各参加者は煙感知器の開発と世界的な展開において重要な役割を果たしています。

デュアルセンサー煙感知器は、光電式煙感知器とイオン化式煙感知器を組み合わせたものです。光電式煙探知器は、熱の発生が少なく煙の発生が多い低速のくすぶり火災を検知できるのに対し、イオン化式煙探知器は熱の発生が多く煙の発生が少ない高速の炎火災を検知するのに有効です。住宅だけでなく、非住宅施設での煙探知機の設置に関する厳格な政府規制と公共の安全clubbed意識の高まりは、それによって一般的に煙探知器の需要が増加しています。ユーザーは、感知器からかなり良い結果を得ることを期待するだけでなく、火災のいかなる場合においても、遅炎火災であれ、速炎火災であれ、最も迅速な警告を期待します。この2つの技術を1つの検出器に組み込むことで、より効率的で迅速な結果を得ることができます。この2つの技術を組み合わせることで、デュアルセンサー感知器は遅い火災も速い火災も検知することができます。この技術の組み合わせは、火災発生時の効率的でより良い対応につながり、ユーザーや当局は緊急時の予防措置を取ることができます。したがって、光電検出器やイオン化検出器といった単一の技術では限界があるため、ユーザーの嗜好はデュアルセンサー検出器へとシフトしており、市場で最も急成長している分野となっています。

産業用建物には、エネルギー・発電所、石油・ガスプラント、化学産業、製造ユニット、テレコム、IT、データセンター、空港や駅などの交通センターなどが含まれます。これらの工場/建物で行われるすべての業務の危険性が高いことを考慮すると、これらの施設に煙感知器を設置するには厳格な規制に従う必要があります。例えば、化学プラントや石油精製所は火災が発生しやすいため、これらの建物に煙感知器を設置することが不可欠です。多くの工業用建物では、複雑な機械や危険な可燃性物質などの貴重な資産が存在する可能性があるため、煙検知システムを含む防火設備が存在し、完全に機能する必要があります。このような環境における作業員の安全に対する意識の高まりと厳しい規制により、火災が発生した場合にタイムリーかつ迅速に警告を発することができる警報システム付き煙感知器を採用することが非常に重要になっています。施設に設置されるすべての感知器は、特定の業界の安全基準に準拠している必要があります。これらすべての要因が、産業用ビルにおける煙感知器の採用および需要の増加につながります。

煙感知器業界では、アジア太平洋地域が最も高い成長率を示すと予想されています。これは、同地域の建設業界、特に中国やインドなどの国々の成長ペースが速いことに起因しています。世界の建設業の成長の60%は中国、インド、インドネシア、米国によるもので、そのうち3カ国はアジア太平洋地域です。同地域での建設増加により、煙感知器の採用や設置の機会がさらに増えるでしょう。さらに、同地域では都市化が急速に進んでいるため、防火・安全機器の設置に大きな需要が生じています。また、同地域の人口増加による有利な政府政策と急速な都市化が、煙感知器市場における同地域の主導的地位をさらに強固なものにしています。中国の火災安全に関する厳格な規制、インドの好況なインフラと住宅・商業プロジェクトによるスマートシティプロジェクトへの注力、これらの国々における技術の進歩が、これらの国々におけるよりスマートな煙感知器の採用につながります。これらのパラメータはすべて、総体としてこの地域の高成長につながります。

2024年10月、シーメンス・スマート・インフラストラクチャーは、消火技術を専門とするダンフォス・グループの子会社、ダンフォス・ファイアー・セーフティーの買収を発表しました。この戦略的買収により、シーメンスの消火設備ポートフォリオ(特に高圧ウォーターミスト技術)が強化され、持続可能な火災安全ソリューションの提供が強化されます。

2023年5月、Mircom の MIX-4010-DUCT 光電式ダクト用煙感知器は、HVAC ダクト用として特別に設計されています。その革新的な設計により、煙検出機能を強化しながらエアフローを最適化します。さらに、設置、テスト、メンテナンスを容易にするさまざまな機能を備えています。

2023年3月、ハネウェル・インターナショナルは、UL認定の自己診断式煙検知器を搭載した初の火災警報システムを発表しました。この革新的なシステム、自己診断機能付き火災警報器NOTIFIER INSPIREは、試験プロセスを自動化し、火災およびライフセーフティシステムの設置、試験、メンテナンスに革命をもたらします。建物の安全性を高めるために設計されたこのシステムは、施設管理者にシステム要件をより深く認識させるとともに、サービスプロバイダにデジタルセルフテストツールを提供することで、メンテナンスを簡素化し、法規制へのコンプライアンスを確保し、システムの稼働時間を向上させます。

2023年1月、シーメンスはデジタル化された2つの新しい吸引式煙検知器FDA261とFDA262を発売し、火災検知のポートフォリオを拡大しました。これらの感知器は、大規模な保護エリアや重要なインフラ向けに特別に設計されており、検出性能が強化されています。

2022年4月、Resideo Technologies, Inc.は、Newell Brands Inc.からFirst Alert, Inc.の買収を完了しました。この戦略的買収により、煙警報器や一酸化炭素警報器など、First Alert社の検知・抑制装置の広範なポートフォリオが加わり、ホームセーフティ市場におけるResideoの地位が強化されました。電池、電池管理と性能監視の強化。

煙探知機市場のトップ企業リスト

Honeywell International Inc. (US)

Siemens (Germany)

Johnson Controls Inc. (Ireland)

Robert Bosch GmbH (Germany )

Hochiki Corporation(Japan)

Carrier (US)

Schneider Electric (France)

ABB (Switzerland)

Eaton (Ireland)

Emerson Electric (US)

Mircom Group of Companies (Canada)

Resideo Technologies Inc. (US)

Secom Co., Ltd. (Japan)

【目次】

5.1 はじめに

5.2 市場ダイナミクス

5.3 煙感知器市場におけるAI/GEN AIの影響

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 価格分析 主要企業の平均販売価格動向(タイプ別) 平均販売価格動向(地域別

5.6 バリューチェーン分析

5.7 投資と資金調達のシナリオ

5.8 エコシステム分析

5. 9 技術分析 主要技術- IoT 副次的技術- ビデオ画像煙・炎検知システム- 人工知能 副次的技術- クラウドベースのソリューション 特許分析 取引分析 主要会議およびイベント(2024-2025年) ケーススタディ分析 規制ランドスケープ- 規制機関、 政府機関、その他の組織- 規制の枠組み PORTERS FIVE FORCE分析-新規参入者の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争ライバルの激しさ 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

煙感知器市場:流通チャネル別

6.1 導入

6.2 オンライン

6.3 オフライン

煙感知器市場:電源別

7.1 導入

7.2 ワイヤード

7.3 ワイヤレス

煙感知器市場、タイプ別

8.1 はじめに

8.2 光電式煙感知器

8.3 イオン化煙感知器

8.4 デュアルセンサー煙感知器

8.5 ビーム煙感知器

8.6 吸引式煙感知器

8.7 ダクト煙感知器

煙感知器市場、サービス別

9.1 導入

9.2 エンジニアリングサービス

9.3 設置・設計サービス

9.4 メンテナンスサービス

9.5 マネージド・サービス

9.6 その他のサービス 業務用 – アカデミック&インスティテューショナル – 小売 – ヘルスケア – ホスピタリティ – BFSI – 政府機関 産業用 – エネルギー&電力 – 石油&ガス&鉱業 – 運輸&物流 – 製造業 – IT&通信 – 製薬 – その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4349