世界の軟磁性材料市場~2032:材料別(コバルト、鉄、ニッケル、電気鋼、その他)、用途別、地域別分析

市場規模

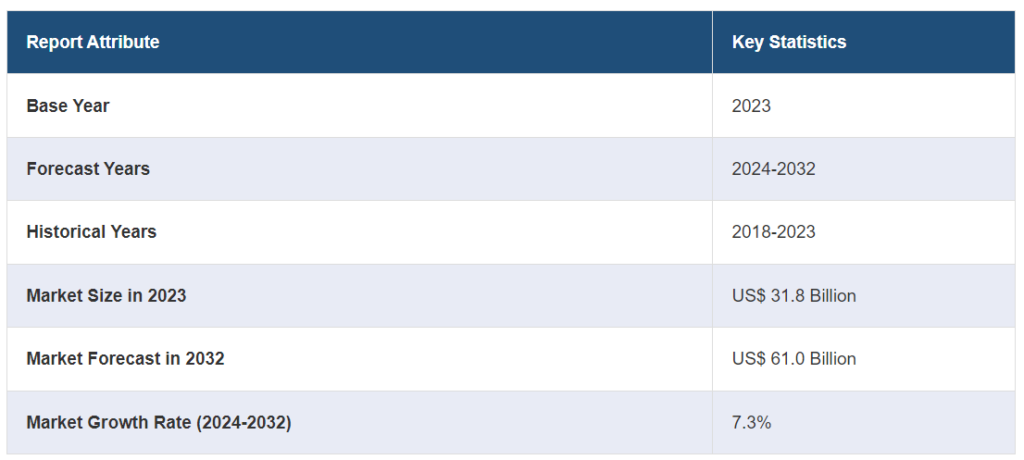

世界の軟磁性材料市場規模は2023年に318億米ドルに達した。今後、市場は2032年までに610億米ドルに達し、2024年から2032年の間に7.3%の成長率(CAGR)を示すと予想される。同市場は、電気自動車やハイブリッド車に対する需要の増加、再生可能エネルギーインフラの発展、最近の技術開発によって押し上げられ、アジア太平洋地域で大幅に拡大しており、技術革新と持続可能性に対する挑戦と可能性の両方をもたらしている。

軟磁性材料の市場分析:

主な市場促進要因 電気自動車やハイブリッド車の普及が、軟磁性材料の需要を大きく牽引している。さらに、再生可能エネルギーインフラへの投資の増加、エレクトロニクスと通信の急速な向上が軟磁性材料市場の成長を後押ししている。

主な市場動向 電気機器の効率を高める高品位・極薄電磁鋼板の絶え間ない技術革新は、軟磁性材料市場の主要トレンドの一つである。また、産業用アプリケーションの自動化・ロボット化へのシフトが進んでおり、モーターやセンサーにおける高度な軟磁性材料の需要が増加していることも、市場シェアを強化している。

地理的動向: アジア太平洋地域は、急速な工業化、都市化、自動車・電子機器製造への多額の投資によって市場を支配している。その他の地域も、再生可能エネルギー源の採用増加や電気自動車技術の進歩により成長を遂げている。

競争状況: 軟磁性材料業界の主要市場プレイヤーには、Arnold Magnetic Technologies、Daido Steel Co. Ltd.、GKN Sinter Metals Engineering GmbH、日立製作所、Mate Co. Ltd.、東芝マテリアルズ株式会社(株式会社東芝)、Vacuumschmelze GmbH & Co KG.など多数。

課題と機会 高い生産コストと継続的な技術進歩の必要性が、軟磁性材料業界にとっての課題となっている。しかし、エネルギー効率や再生可能エネルギーの採用を促進する規制政策や、新興技術における製品用途の拡大は、軟磁性材料企業に新たな成長機会をもたらしている。

軟磁性材料の市場動向:

自動車産業における需要の増加

最新の軟磁性材料市場レポートによると、自動車産業は、電気自動車やハイブリッド車の採用増加に伴い、変革期を迎えている。2023年には世界中で約1,400万台の電気自動車が新規登録され、道路を走る自動車の総数は4,000万台に増加する。それはさておき、2023年の電気自動車販売台数は前年比35%増加した。軟磁性材料は、電気モーターや変圧器、電気自動車やハイブリッドカーに搭載されるその他の部品の効率的な動作に重要な役割を果たしている。さらに、自動車メーカーは厳しい排ガス規制や、より環境に優しい選択肢を求める消費者の要望に応えようと努力しており、その結果、電気ドライブトレインの性能と効率を高めるために軟磁性材料の利用が高まっている。さらに、磁性材料の進歩は、次世代の電気自動車(EV)に不可欠な、よりコンパクトで強力なモーターの開発にも貢献している。

再生可能エネルギーの拡大

再生可能エネルギー事業は、持続可能で環境に優しいエネルギー源に対する世界的な需要に後押しされ、急速に拡大している。例えば、欧州連合(EU)の最終エネルギー消費量に占める再生可能エネルギーの割合は、2021年から1ポイント以上上昇し、2022年には23%となる。EUの2030年再生可能エネルギー目標は42.5%である。軟磁性材料は、さまざまな再生可能エネルギー・システム、特に風力タービン発電機やソーラー・インバーターに不可欠な部品である。これらの材料は、効率的なエネルギー変換と貯蔵に不可欠であり、再生可能エネルギーのインフラ整備に欠かせないものとなっている。さらに、再生可能エネルギー技術における継続的な技術進歩は、これらのシステムの効率と費用対効果を高め続けており、軟磁性材料の市場シェアをさらに拡大している。

エレクトロニクスと通信の進歩

スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイスなどのコンシューマーエレクトロニクスは、コンパクトで電力効率の高い設計のため、高効率の磁性部品を必要としている。現在の軟磁性材料市場の見通しでは、インダクター、トランス、および電力管理と信号処理に不可欠なその他の部品にこれらの材料が使用されていることが強調されている。さらに、第5世代(5G)ネットワークの展開を含む通信インフラの拡大により、高性能と信頼性を確保するために基地局、アンテナ、その他の通信機器に高度な磁性材料を使用する必要があり、軟磁性材料の市場規模に寄与している。さらに、電子部品の小型化の傾向は、より高いエネルギー効率の必要性と相まって、軟磁性材料の技術革新を促進し、より小さく、より軽く、より効率的なデバイスの開発を可能にしている。

軟磁性材料市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、市場を材料、用途、最終用途に基づいて分類しています。

材料別の内訳

軟磁性材料の世界市場シェア、材料別(%)

コバルト 35

鉄 25

ニッケル 15

電気鋼 15

その他 10

電気鋼が市場シェアの大半を占める

本レポートでは、材料別に市場を詳細に分類・分析している。これにはコバルト、鉄、ニッケル、電気鋼、その他が含まれる。報告書によると、電気鋼が最大のセグメントを占めている。

ケイ素鋼や変圧器鋼としても知られる電気鋼は、その優れた磁気特性と電気機器への広範な応用により、軟磁性材料市場シェアの大半を占めている。このタイプの鋼は、高透磁率と低保磁力を持つように特別に設計されており、様々な電気・電子機器に不可欠な部品であるトランス、インダクター、モーターでの使用に最適です。さらに、磁場を効率的に伝導し、エネルギー損失を低減する電気鋼の能力は、製品の性能と効率の向上を目指すメーカーにとって好ましい選択肢となっている。

用途別内訳

モーター

変圧器

オルタネーター

その他

モーターが業界最大シェア

アプリケーションに基づく市場の詳細な分類と分析もレポートで提供されています。これにはモーター、変圧器、オルタネーター、その他が含まれる。報告書によると、モーターが最大の市場シェアを占めている。

最新の軟磁性材料市場レポートで強調されているように、自動車、産業機械、家電などさまざまな産業で幅広く使用されているため、モーターがこのセグメントを支配している。軟磁性材料は、磁束を強化し、エネルギー損失を最小限に抑え、全体的な効率を向上させる能力があるため、モーター用途では非常に重要である。さらに、電気自動車やハイブリッド車への移行により、最適な性能を得るために軟磁性材料に大きく依存する電気モーターの需要が大幅に増加しています。さらに、ロボット工学、オートメーション、暖房・換気・空調(HVAC)システムなどの産業用アプリケーションでは、卓越した運用を確保するために効率的で信頼性の高いモーターが必要とされている。

最終用途別内訳

自動車

電気・電子

電気通信

エネルギー・電力

その他

電気・電子が市場の主要セグメント

本レポートでは、最終用途に基づく市場の詳細な分類と分析を行っている。これには、自動車、電気・電子、通信、エネルギー・電力、その他が含まれる。報告書によると、電気・電子分野が最大のセグメントを占めている。

電気・電子分野が最大の市場シェアを占めているのは、幅広い電子機器や電気システムにこれらの材料が広く使用されていることを反映している。軟磁性材料は、トランス、インダクター、センサー、その他現代のエレクトロニクスの基幹をなす様々な部品の機能性に不可欠である。これらの材料は、スマートフォン、タブレット、ノートパソコン、ウェアラブル・テクノロジーなどの機器の小型化と機能強化を可能にする。さらに、発電、送電、配電システムの効率は、使用される軟磁性材料の品質に大きく依存している。さらに、スマートホームデバイス、再生可能エネルギーソリューション、高度通信インフラに対する需要の高まりが、これらの材料の重要性をさらに強調している。

地域別内訳

軟磁性材料の世界市場シェア、地域別(%)

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大の軟磁性材料市場シェアを占める

また、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的な分析を行っている。同レポートによると、アジア太平洋地域が軟磁性材料の最大地域市場となっている。

最近の軟磁性材料市場予測によると、アジア太平洋地域は、強固な産業基盤、急速な経済成長、インフラ整備への多額の投資により、支配的な地域となっている。中国、日本、韓国、インドなどの国々は、技術進歩と工業生産の最前線にあり、軟磁性材料の重要な消費者となっている。これに加えて、アジア太平洋地域では自動車産業が急成長しており、特に電気自動車(EV)製造の急増が軟磁性材料の需要を高めている。さらに、この地域はエレクトロニクス製造業が盛んで、家電製品、産業機械、通信機器などを数多く生産していることも、市場の成長をさらに後押ししている。

競争環境

この市場調査レポートは、市場の競争環境についても包括的な分析を行っている。主要企業の詳細プロフィールも掲載しています。軟磁性材料業界の主要な市場プレイヤーには、Arnold Magnetic Technologies、Daido Steel Co. Ltd.、GKN Sinter Metals Engineering GmbH、日立製作所、Mate Co. Ltd.、東芝マテリアル株式会社(株式会社東芝)、Vacuumschmelze GmbH & Co KG。

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されている)。

軟磁性材料の大手企業は、市場での地位を維持・強化するため、さまざまな戦略的取り組みを積極的に進めている。これらの企業は研究開発(R&D)に多額の投資を行い、軟磁性材料の性能特性を革新・強化している。また、コスト効率を高め、世界的な需要の高まりに対応するため、生産能力を拡大し、製造プロセスを最適化している。さらに、この地域の急速な工業化と都市化を利用するため、地理的な足跡を拡大している。このほか、市場の地位を固め、新技術を獲得し、新しい市場セグメントに参入するために、大手企業は合併や買収を進めている。

軟磁性材料市場ニュース:

2023年3月 日本の鉄鋼メーカーである大同特殊鋼は、52億円(3,958万ドル)を投じて知多第2工場に特殊溶解設備を2基新設すると発表した。これにより、同社の高級鋼の生産能力を増強し、半導体製造装置におけるこれらの鋼の需要増に対応する。

2023年10月 GKN粉末冶金とシェフラーAGは、欧州と北米における永久磁石産業のさらなる発展に向けた共同コミットメントを発表した。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 軟磁性材料の世界市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 材料別市場構成

6.1 コバルト

6.1.1 市場動向

6.1.2 市場予測

6.2 鉄

6.2.1 市場動向

6.2.2 市場予測

6.3 ニッケル

6.3.1 市場動向

6.3.2 市場予測

6.4 電気鋼

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 用途別市場

7.1 モーター

7.1.1 市場動向

7.1.2 市場予測

7.2 トランス

7.2.1 市場動向

7.2.2 市場予測

7.3 オルタネーター

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4208