世界の太陽光発電インバーター市場展望:2025年から2033年の間に、CAGRは4.18%で成長すると予測

市場規模

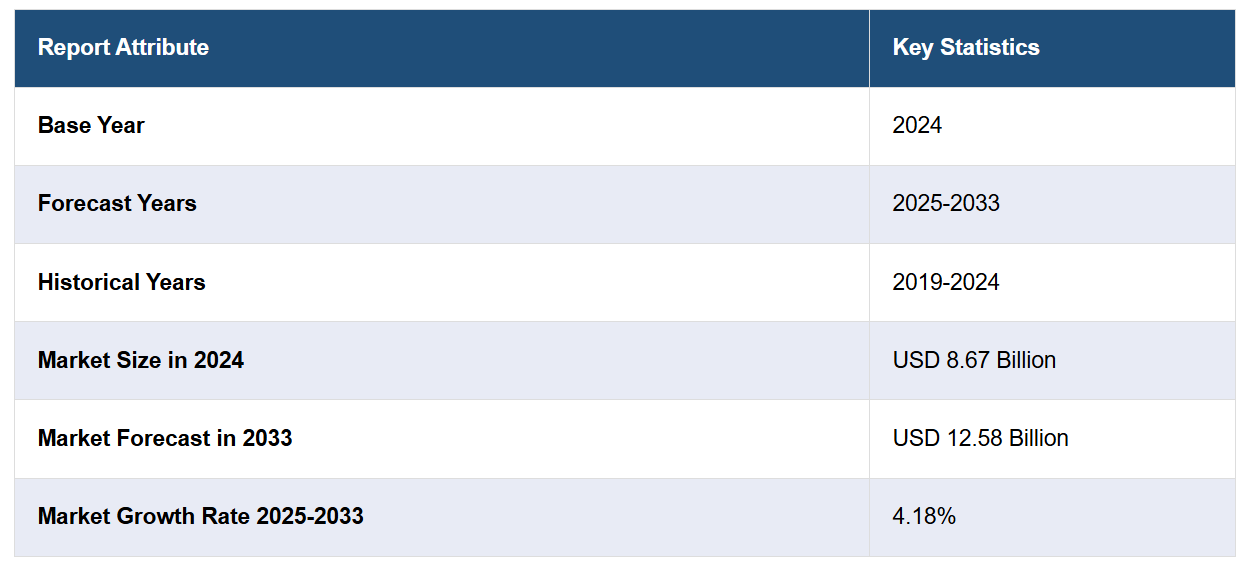

世界の太陽光発電インバーター市場規模は、2024年には86.7億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに125.8億米ドルに達すると推定しており、2025年から2033年の間にはCAGR 4.18%の成長が見込まれています。アジア太平洋地域は現在、市場を支配しており、2024年には40.7%を超える大きな市場シェアを占めています。この地域が市場をリードしているのは、中国とインドにおける大規模な太陽光発電設備の設置、強力な政策支援、製造能力の拡大、急速な都市開発によるものです。エネルギーの自立とクリーンエネルギーへの移行に重点的に取り組んでいることが、普及の原動力となっています。

分散型エネルギーシステムへの移行と、効率的な電力変換技術に対するニーズの高まりが、世界の太陽光発電インバーター市場を牽引しています。例えば、2024年5月には、GPエコソリューションズ・インディア・リミテッド(GPES)が、事業拡大と子会社運営の資金調達を目的に、NSEエマージング市場でのIPOにより3000万~3500万ルピーを調達する計画を発表しました。同社は運転資金および事業拡大に1245万ルピー、ノイダに新たなソーラーインバーター組立施設を設立するために760万ルピーを割り当てました。GPESは製造能力の向上、インドのクリーンエネルギーへの移行への大幅な貢献、分散型で拡張可能なエネルギー生成の支援を目指しています。 電気料金の上昇と二酸化炭素排出に対する意識の高まりにより、住宅、商業、公益事業分野全体で太陽光発電の導入が加速しています。インバーター内のデジタル監視および制御機能の普及により、システムの性能とユーザーの関与が強化されています。さらに、遠隔地におけるマイクログリッドおよびオフグリッド設備の急速な拡大により、柔軟なインバーターソリューションへの需要が高まっています。公共部門と民間部門の両方による再生可能インフラへの投資の増加と、ユーティリティ規模のソーラープロジェクトの拡大が相まって、特にエネルギーへのアクセスとグリッドの安定性の拡大に重点を置く新興国において、市場の勢いをさらに強めています。

米国では、積極的な連邦税の優遇措置、州レベルでの再生可能エネルギー利用基準(RPS)、および太陽光発電の統合を促進するネット・メータリング政策により、太陽光発電インバーター市場が発展しています。 建物や輸送部門の電化が拡大しているため、電力網との連係や負荷分散が可能なインテリジェントなインバータ技術への需要が高まっています。 特にカリフォルニア州、テキサス州、フロリダ州などでは、住宅用および地域社会向けの太陽光発電プログラムへの関心が高まっており、市場の多様化に貢献しています。さらに、気候変動による混乱に対する送電網の回復力を強化することに重点を置く米国では、蓄電機能を備えたハイブリッドインバータの採用が促進されています。 米国を拠点とする研究開発イニシアティブや、クリーンエネルギー法に基づく国内製造の支援も、インバータのサプライチェーン強化に重要な役割を果たしています。 例えば、SolarEdgeは2024年7月、テキサス州オースティンに続き、フロリダ州セミノールに2つ目の施設を開設し、米国での製造業務を拡大しました。同社は現在、四半期あたり50,000台のホームハブインバータと20,000台の国内コンテンツパワーオプティマイザを生産しており、本格稼働時には200万台の生産を目指しています。これは、インフレ削減法のインセンティブを活用した国内インバータ製造を支援するものです。

太陽光発電インバーター市場の動向

政府のイニシアティブと政策の実施

政府のイニシアティブや政策は市場の成長を促進する上で重要な役割を果たします。世界中の政府は気候変動による差し迫った脅威を認識しており、太陽光発電などのクリーンで再生可能なエネルギー源への移行の必要性を認識しています。新・再生可能エネルギー省は、2024年10月にインドの再生可能エネルギー容量が200GWを超え、2030年までに非化石燃料源から500GWの目標を達成したと発表しました。92.12GWで太陽光発電がトップ、次いで風力発電(47.72GW)、水力発電(46.93GW)となっています。インドは2070年までに排出量実質ゼロを目指しており、世界的なクリーンエネルギーのリーダーとしての地位を強化しています。この移行を促進するために、固定価格買取制度、税額控除、直接補助金など、さまざまな支援制度が導入されており、これにより、住宅や企業が太陽光発電パネルを設置する際の金銭的負担が軽減されます。これに伴い、多くの国々では支援法規に裏打ちされた積極的な再生可能エネルギー目標が制定され、太陽光発電インバーターの需要をさらに押し上げています。 これらの政策は、太陽光発電システムの初期コストを低減するだけでなく、長期的な経済的実現性を高めることにもつながります。 政府によるこのような断固とした行動は、再生可能エネルギーに対する確固たる取り組みの姿勢を示すものであり、消費者や投資家の信頼を獲得し、市場の成長を促進します。

製品コストの急速な低下

太陽光発電インバーターのコスト低下も、市場成長の重要な推進要因となっています。業界レポートによると、太陽光発電コストは過去10年間で90%低下し、世界の発電容量が倍増するごとに20%減少しています。40年以上にわたって、太陽光発電は多くの国々で最も高価な電力源から最も安価な電力源へと発展してきました。技術の進歩に伴い、製造プロセスの効率が向上し、原材料や部品のコスト削減に貢献しています。製造工程の自動化が進んだことで人件費が削減され、人的ミスも最小限に抑えられ、製品の信頼性が向上しました。さらに、需要の増加による生産規模の拡大は規模の経済をもたらし、太陽光発電インバーターの単価コストを削減します。また、太陽光発電は、電気代を相殺したい一般家庭から持続可能性の目標を達成したい企業まで、幅広い消費者にとってますます手頃な価格になりつつあります。コストの低下が太陽光発電システムの普及を促進し、ひいては太陽光発電インバーターの需要を押し上げています。

世界中で高まるエネルギー需要

急速な工業化と都市化により、世界中でエネルギー需要が急増しています。 国連人口基金によると、現在、世界の人口の半分以上が都市部に居住しており、2030年にはその数は約50億人に達すると予想されています。従来のエネルギー源は限られており、環境にも悪影響を及ぼすため、持続可能な代替エネルギーを見つけることが不可欠です。太陽光発電は、太陽光発電インバーターによって促進され、実現可能なソリューションを提供します。太陽エネルギーは、豊富で再生可能な資源である太陽の力を利用して電力を生成します。輸送、暖房、冷房などの分野で世界的に電化へのシフトが進む中、電力需要は飛躍的に増加する見通しです。太陽光発電インバーターを使用した太陽光発電システムは、この需要増を持続可能な方法で満たすことができます。住宅の屋根から商業施設、大規模な太陽光発電所まで、太陽光発電の用途はあらゆる分野で拡大しています。そのため、世界的なエネルギー需要の高まりが、太陽光発電インバーター市場の成長を推進する主な要因となっています。

太陽光発電インバーター業界の区分:

IMARCグループは、世界の太陽光発電インバーター市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、技術、電圧、用途に基づいて分類されています。

技術別の分析:

中央インバーター

ストリングインバーター

マイクロインバーター

その他

ストリングインバータは2024年には最大の技術となり、市場の約44.3%を占める見通しです。 ストリングインバータは長年にわたりソーラー業界の標準であったため、現在も市場を独占しており、市場での長年の存在が、その技術に対する幅広い受容と信頼につながっています。 さらに、マイクロインバータやパワーオプティマイザなどの他のタイプのインバータと比較して、大幅なコスト優位性があります。また、ストリングインバータは初期費用も低く、コストを重視する消費者にとって魅力的な選択肢となっています。 さらに、ストリングインバータは、大型で日陰のない設置場所では非常に効率的です。 ソーラーパネルに均一に太陽光が当たる環境では、特に優れた性能を発揮するため、大型の住宅用、商業用、または公共施設用の設置場所に最適です。 また、柔軟性と効率性を高めるマルチストリングインバータが最近開発されたことも、市場の成長に貢献しています。

電圧別分析:

< 1,000 V

1,000 – 1,499 V

> 1,500 V

>1500Vは2024年には市場シェアの約50.2%を占め、市場をリードしています。1500V超のセグメントが市場を独占しているのは、より多くのソーラーモジュールを直列に接続できるため、必要なストリングの数が減るからです。この削減により、コンバイナーボックス、ケーブル、接続の数が減り、システム(BOS)コストの大幅な削減につながります。さらに、同じ出力でも電流が低くなるため、システム内の抵抗損失が減り、システム全体の効率が向上します。さらに、インバーター、変圧器、開閉装置などのコンポーネントにおける最近の技術進歩により、1500V超といった高電圧での運用がより安全で信頼性の高いものとなっています。例えば、2024年9月には、GE Vernovaが、太陽光発電コストの削減と拡張性の向上を目的とした、6MVA、2000Vdc(>1500)のユーティリティ規模のソーラーインバーターを発表しました。この新しいFLEXINVERTER 2000 Vdcは、北米のマルチメガワット規模のパイロットソーラーパークに導入され、2025年第1四半期までに稼働開始する予定です。この製品は、同じ設置面積で出力を30%向上させ、99.4%という記録的な効率性を達成し、プロジェクトコストを削減し、パフォーマンスを向上させます。GE Vernovaは、Shoals TechnologiesおよびPVモジュールサプライヤーと協力して、このプロジェクトに取り組んでいます。

用途別分析:

ユーティリティースケール

住宅用

小規模商業用

大規模商業用

産業用

ユーティリティースケールは2024年には市場シェアの約59.8%を占め、市場をリードする。 ユーティリティースケールの太陽光発電プロジェクトは、発電容量の面で住宅用や商業用を上回るため、市場を独占している。 さらに、多くの国が気候変動目標を達成するために、ユーティリティースケールの太陽光発電所の設置により再生可能エネルギー容量を積極的に拡大しており、これが市場の成長をさらに後押ししている。これとは別に、大規模プロジェクトでは、プロジェクトの規模が大きくなるほど、太陽光発電インバーターなどのコンポーネントの単価が大幅に下がるため、規模の経済性が生まれます。このコスト面の優位性により、大規模プロジェクトはより財務的に魅力的なものとなり、普及を促進しています。さらに、最近の技術進歩により、大規模プロジェクトの高出力にも対応できる、より効率的で信頼性の高い太陽光発電インバーターが実現しています。例えば、2024年6月には、スペインにおける大規模な太陽光発電設備向けに、Gamesa Electric社が245MWのユーティリティスケールのProteus PVインバーターとプラントコントローラーをRepsol社に供給する契約を締結しました。この注文には、それぞれ最大9.4MVAの電力を供給できる64台のProteusインバーターが含まれており、大容量の系統連系プロジェクトに最適です。コンパクトなプラグアンドプレイユニットとして設計されたこれらのインバータは、現地での設置時間、機器の設置面積、および関連コストの削減に役立ちます。 ピーク効率99.4%、全高調波歪み0.7%未満のインバータは、エネルギー出力を大幅に向上させ、システム損失を低減し、大規模な太陽光発電のLCoE(均等化発電原価)の低減に貢献します。

地域別分析:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

2024年には、アジア太平洋地域が40.7%を超える最大の市場シェアを占めました。アジア太平洋地域は、積極的な再生可能エネルギー目標、電力需要の増加、および農村部の電化への注目度の高まりを原動力として、太陽光発電インバーター市場を牽引し続けています。最近の動向は、この傾向を裏付けるものです。2025年3月、Adani EnterprisesはAdani New Industries One Limited (ANIOL) を設立し、ソーラーパネル、インバーター、関連機器の製造と供給を行い、インド全土における大規模な太陽光発電の展開を支援しています。一方、2025年3月にインフィニオンがCDILセミコンダクターズと提携した目的は、ソーラーインバーターに使用されるパワーチップの生産を現地化し、国内のサプライチェーンを強化し、「メイク・イン・インディア」イニシアティブに沿うことでした。これらの取り組みは、地域企業がインフラを拡大し、オフグリッドのニーズに対応し、良好な太陽光条件を活用して、さまざまな地域でクリーンエネルギーへのアクセスを拡大していることを示しています。

地域における主な成果:

米国の太陽光発電インバーター市場分析

2024年には、米国が北米市場の83.8%のシェアを占める。米国の太陽光発電インバーター市場は、再生可能エネルギーへの投資、連邦政府の奨励策、および太陽光発電コストの低下を原動力として急速に成長している。報道によると、2023年時点で、米国の太陽光発電業界は600億米ドルの民間投資を集めている。過去10年間で、ソーラーシステムの設置コストは40%低下し、市場の拡大と太陽光発電システムの普及を後押ししています。インフレ削減法(IRA)は、住宅用および大規模な設置の両方に対して税額控除や財政的インセンティブを提供することで、太陽光発電インバーターの導入をさらに加速させています。同様に、エネルギー貯蔵システム(ESS)の急速な拡大は、送電網の回復力を強化するために太陽光発電とバッテリー貯蔵を統合するハイブリッドインバータの需要を支えています。一方、スマートグリッドの近代化に向けた取り組みが現在も進められているため、周波数調整や電圧安定性を向上させる先進的な配電用インバータの需要が高まっています。 さらに、電気料金の上昇やエネルギーの自立化目標を背景に、住宅所有者や企業は高効率の太陽光発電インバーターの設置を促進しています。 また、太陽光発電による電力供給を行う電気自動車充電ステーションは双方向インバータの需要を促進し、グリッドの柔軟性と分散型エネルギー発電を可能にすることで、市場の需要をさらに強固なものにしています。

ヨーロッパの太陽光発電インバーター市場分析

欧州の市場成長は、積極的な脱炭素化政策、エネルギーコストの上昇、住宅、商業、産業部門における太陽光発電の普及拡大が主な要因となっています。欧州の2024年見通しによると、65.5GWの新たな太陽光発電容量が設置され、2023年の62.8GWを上回り、EUの太陽光発電容量は338GWに達しました。これは、10年前の82GWから4倍の増加となります。太陽熱・太陽熱ポンプを導入している家庭では、エネルギー料金が最大84%削減され、太陽光発電の経済的メリットが浮き彫りになりました。これに伴い、欧州グリーンディールおよびREPowerEU計画により、太陽光発電インフラへの投資が加速し、より高い効率性と系統安定化機能を備えた次世代インバータの需要が高まっています。さらに、エネルギーセキュリティを強化するために、バッテリーストレージソリューションを統合するハイブリッドインバータの採用が増加しています。さらに、フィードインタリフ(固定価格買取制度)やネットメータリング(電力使用量と太陽光発電量との差を電力会社と需要家間で精算する制度)政策により、市場では太陽光発電への投資がより魅力的なものとなっています。 また、農地と太陽光発電所を組み合わせたアグリボルタックス(営農型太陽光発電)の成長により、農地の生産性を維持しながら発電量を最適化するセントラルインバータやストリングインバータの需要が高まり、ヨーロッパの生態系がさらに強化されています。

アジア太平洋地域における太陽光発電インバーター市場の分析

アジア太平洋地域における太陽光発電インバーター市場は、電力需要の増加、政府の奨励策、太陽光発電製造能力の向上により成長を続けています。業界レポートによると、中国は太陽電池製造を独占しており、世界のポリシリコンの83%、ウエハーの97%、太陽電池セルの83%、モジュールの72%を生産しています。 この地域の再生可能エネルギーへの投資は1兆1000億米ドルに達すると予測されており、2032年までにグリッド関連の市場需要は7000億米ドルに成長すると見込まれています。同様に、PVモジュール価格の下落により、太陽光発電システムの設置がよりコスト効率の高いものとなり、都市部や農村部での導入が促進されています。シンガポール、インドネシア、韓国における水上太陽光発電所の増加により、耐腐食設計のマリングレードインバータの需要が生まれています。一方、分散型太陽光発電の導入は、住宅および商業部門におけるマイクロインバータのニーズを加速させ、市場を牽引しています。さらに、リアルタイムモニタリングとAI駆動のエネルギー管理機能を備えたスマートインバーターの普及が進み、太陽光発電の性能と系統連系を最適化することで、この地域の太陽光発電技術におけるリーダーシップを強化しています。

中南米の太陽光発電インバーター市場分析

中南米市場は、好意的な政策、エネルギーアクセスイニシアティブ、オフグリッド太陽光発電の普及拡大により拡大しています。報告によると、電力へのアクセスは2001年の90%から2021年には98%に増加し、2014年から2023年の間に11の再生可能エネルギープロジェクトに3億4700万米ドルが投資され、その中には年間2850ギガワット時の電力を発電する26の太陽光発電所が含まれ、110万世帯に電力を供給しています。さらに、ブラジル、メキシコ、チリでは太陽光発電の入札制度やネットメータリングが実施されており、分散型太陽光発電におけるストリングインバータの需要を支えています。 ハイブリッドインバータは、オフグリッドや農村部の電化で普及が進んでいます。 一方、セントラルインバータは、アルゼンチンやコロンビアの大規模太陽光発電所で使用されています。 また、仮想発電所(VPP)やブロックチェーンベースの太陽光発電取引の台頭により、分散型エネルギー管理を可能にする系統連系機能を備えたスマートインバータの需要が高まっています。

中東およびアフリカの太陽光発電インバーター市場分析

中東およびアフリカの太陽光発電インバーター市場は、急速な太陽光発電の導入、エネルギーの多様化、豊富な太陽光資源に後押しされ、拡大しています。サウジアラビア、アラブ首長国連邦、南アフリカではメガソーラーの開発が進んでおり、送電網規模の発電に対応する大容量のセントラルインバータの需要が高まっています。これに伴い、サウジアラビアは国家再生可能エネルギープログラムの下、5,500MWの太陽光発電プロジェクトに関するPPA(電力購入契約)を締結し、2030年までに100~130GWの発電容量を目標としています。エジプトとモロッコでは、大規模プロジェクトにおけるスマートストリングインバータの採用が進んでいます。一方、アフリカでは、太陽光と蓄電を組み合わせたマイクログリッドが、ハイブリッドインバータやオフグリッドインバータの需要を支えています。中東のグリーン水素部門も、高圧太陽光発電インバーターの需要を後押ししています。また、AI(人工知能)駆動のモニタリングシステムが太陽光発電インバーターの性能と効率を向上させ、この地域の再生可能エネルギーの信頼性と経済性を強化しています。

競合状況

太陽光発電インバーター市場は、急速な技術革新、価格への敏感さ、進化する送電網要件に牽引された激しい競争が特徴です。市場参加者は、効率、耐久性、ソフトウェア機能、エネルギー貯蔵システムやスマートグリッドシステムとの統合を基に競争しています。ハイブリッド、ストリング、マイクロインバータ技術の革新は、住宅用、商業用、大規模発電所用など、さまざまなニーズに応える製品ポートフォリオの再構築を続けています。企業は、遠隔監視、予測診断、AIベースの最適化機能を備えた包括的なデジタルプラットフォームの提供に重点的に取り組んでいます。市場の拡大を目指すには、EPC請負業者、開発業者、販売業者との戦略的パートナーシップが不可欠です。また、現地での製造能力や地域ごとの認証基準への準拠は、特に国内生産や費用対効果の高い太陽光発電の導入を優先する新興市場において、調達決定に大きな影響を与えます。例えば、SMAアメリカは2025年3月に、現在米国市場で入手可能な、99.2%の効率性を誇るグリッド規模のバッテリーインバーター「Sunny Central Storage UP-S」を発売しました。大規模な蓄電プロジェクト向けに設計されたこの製品は、高電力変換と強固なグリッド形成能力を実現するために、シリコンカーバイドMOSFETを使用しています。このインバーターは、高温時でも出力低下なしで4,600kVAをサポートし、動的グリッドサポート、フォールトリッドスルー、低調波放射を含んでいます。

このレポートでは、太陽光発電インバーター市場における競争状況について、以下を含むすべての主要企業の詳しいプロフィールとともに包括的な分析を提供しています。

ABB Ltd

Schneider Electric SE

Siemens AG

Mitsubishi Electric Corporation

Omron Corporation

General Electric Company

SMA Solar Technology AG

Delta Energy Systems Inc.

Enphase Energy Inc.

SolarEdge Technologies Inc.

Huawei Technologies Co. Ltd

Kstar New Energy Co. Ltd

Sineng Electric Co. Ltd

Sungrow Power Supply Co Ltd

Tabuchi Electric Co. Ltd

TBEA Sunoasis Co. Ltd

Toshiba Corporation

最新ニュースと動向:

2025年3月、オランダに拠点を置くAtmoceは、太陽光発電システム用の新型コンバイナーボックスとマイクロインバーターを発表した。M-Combinerシリーズは、主要なエネルギー管理コンポーネントを統合し、最大30kWのPV入力と42kWhのバッテリー貯蔵をサポートします。MIシリーズのマイクロインバーターは、最大700WのPVモジュールに対応し、出力は400Wから500W、ピーク効率は97.4%です。設置が容易な設計で、住宅用および商業用ソーラーアプリケーションの両方において、システム統合、柔軟性、性能の向上を目指しています。

2025年2月:Daanaa Resolutionは、エネルギー収穫を最大42%向上させ、外部パワーエレクトロニクスを排除し、設置を簡素化する、部分文字列レベルの太陽光発電インバーターであるZodiacを発表した。VirgoとPandoraモジュールは、電力変換を最適化し、O&Mコストを削減し、信頼性を向上させ、太陽光発電システムに高い効率性とより速いROIを提供する。

2024年12月:業界が困難に直面する中、マクラーレン・アプライド・グループの子会社であるMAソーラー・イタリアが、イタリアのソーラーインバーターメーカーであるFIMERを買収。買収額は非公開だが、FIMERは特別管理下に置かれた後、再編プロセスを完了し、太陽光発電インバーター事業と資産を確保した。

2024年7月:Sungrowは、インドのHero Future Energies(HFE)と850MWのPVインバータ供給契約を締結した。IP65定格設計とスマート強制空冷技術を特徴とする1500Vインバータは、Sungrowのベンガルール工場から供給され、極端な条件下でも最適化されたLCOEと高い性能を確保する。

2024年6月:SolarEdgeは、Intersolar 2024で次世代の20kW三相ソーラーインバーターとモジュール式ホームバッテリーを発表しました。シリコンカーバイド(SiC)技術を採用し、小型化と軽量化を実現するとともに、効率性を高め、SolarEdge Homeワイヤレスネットワークをサポートし、最適化された時間帯別電力料金制(ToU)エネルギー管理により、複数日間の家庭用バックアップを可能にします。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の太陽光発電インバーター市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 技術別市場内訳

5.5 電圧別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 技術別市場内訳

6.1 中央インバータ

6.1.1 市場動向

6.1.2 市場予測

6.2 ストリングインバーター

6.2.1 市場動向

6.2.2 市場予測

6.3 マイクロインバーター

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1169