特殊車両の世界市場展望:2030年までCAGR 3.3%で成長し、998億ドル規模に達すると推定

市場概要

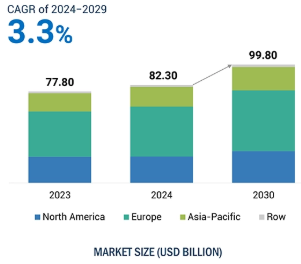

世界の特殊車両市場は、2024年の823.0億米ドルから2030年には998.0億米ドルまで、年平均成長率3.3%で成長すると予測されています。特殊車両市場の原動力は、都市化とインフラ整備の増加、厳しい火災安全規制、石油・ガス・化学セクターの産業成長などの要因です。さらに、新興市場における経済発展や、老朽化した車両を入れ替える必要性も大きく貢献しています。市場の成長を支えているのは、火災安全に対する社会的意識の高まりと、災害管理および緊急対応への重点的な取り組みです。

経済特区と経済特別区(SEZ)の成長は、特殊車両の原動力となっています。これらの経済特区は雇用の中心地であり、ソフトな規制、税金の免除、インフラの改善によって支援されています。これらの経済特区は、世界中の企業がオフィスを構える国際的なビジネス拠点となっているため、経済特区の出現は都市化や工業化にもつながります。これらの企業が雇用機会をもたらすと同時に、新しい都市開発のために、より良い自治体サービスや専門的な設備に対するニーズも高まります。地方から都市部へ移り住む人々が増えれば、自治体サービスや専門機器の拡充につながり、特殊車両の需要が高まります。2014年には約4300の経済特区がありましたが、工業化と急速な都市化に伴い、2018年には~5400に、2022年には~7200に増加します。

北米と欧州、または主に先進国では、特殊車両の開発と生産は、革新と技術を必要とするため、高いレベルにあります。一般車両とは異なり、特殊車両は、救急サービスや自治体・産業用途など、特定の任務のために明確に製造されます。特殊車両の場合、機能要件を満たすために必要な最適化を達成するために、厳密な分析と技術革新が必要となるため、研究開発プロセスが不可欠となります。救急車の場合、基本的な救急車のような車両に最先端の技術を導入することは、心肺蘇生、酸素療法、基本的な創傷処置などの基本的な救命処置からなり、一方、高度救命処置(ALS)救急車には、挿管、高度心臓救命処置(ACLS)、さまざまな薬剤や点滴の投与などの高度な処置があります。同じように、ゴミ収集車には、フロントローダー、サイドローダー、リアローダーなど、用途に応じてゴミを持ち上げ、圧縮するための油圧システムが必要です。このように、厳しい安全基準や性能基準を満たすための追加部品や厳しい研究開発コストが、特殊車両の全体的な生産コストを高めています。2023年のメルセデ・ベンツ・グループAGのようないくつかのOEMは、特殊車両を含むさまざまな車両の研究開発に21億2,660万米ドルを費やしており、年間売上高の約3.5%を占めています。したがって、このような多額の研究開発投資は、特殊車両の生産コストを増加させます。

一方、発展途上国では、消費者は通常、シャーシを入手し、基本的なアフターマーケット用フィッティングを取り付けるだけで、安価な代替品を作る傾向があります。例えば、フォース・トラベラーは、座席を外してベッドを1つか2つ取り付ければ、簡単に救急車に変身します。こうしたソリューションは低コストであるため、特に発展途上国では、自治体企業がこうしたソリューションを選択します。そのため、特に発展途上国では、自治体がこうしたソリューションを選んでいます。

特殊車両の性能を高めるため、人工知能を組み込んだ自律走行車の採用が増加しています。これらのAI搭載技術は、より良い意思決定と業務効率を可能にします。これにより、配送トラック、ゴミ収集車、救急車などの特殊車両が、データ分析に基づいてルートを調整できるようになります。交通状況を管理し、人間の介入なしに瞬時の判断を下すことができます。例えば、Elgin SweeperとRoadBoticsは、AIベースの舗装評価技術を搭載したスイーパーを提供しています。この技術により、自治体は道路やインフラのメンテナンスデータを市職員に提供しながら、道路をきれいに保つことができます。AIはメンテナンススケジュールを改善し、車両管理とサプライチェーンオペレーションを改善します。車両の性能を監視し、潜在的な問題が深刻化する前に予測します。アルパワー・フリート・マネジメント・システムは、複数の車両のデータを分析し、部品の修理や交換が必要になる時期を予測することができます。そのため、ダウンタイムとメンテナンスコストが削減されます。他の自動化された移動病院と同様に、アルはリアルタイムの医療ニーズに基づいて、未開拓の地域での使用をカスタマイズすることができます。フリート・マネージャーやサプライヤーは、より効率的で機敏になるために新しい技術を急速に採用しています。テクノロジー・プロバイダーの継続的な技術進歩により、最も注目されるでしょう。これにより、予測期間中、AIシステムプロバイダー、ハードウェアメーカー、ソフトウェアプロバイダーにビジネスチャンスが生まれるでしょう。

特殊車両は特定の作業や仕事のために作られるため、顧客のさまざまな要求や、緊急対応サービスから廃棄物管理まで幅広い用途に対応するためには、カスタマイズ・プロセスが必須となります。各車両は、仕事の仕様に応じて設計され、オーダーメイドされます。また、用途によってはロボット工学やAIの統合など、さまざまな技術に対応する必要もあります。さらに、顧客の多様で多様な要求に対応することが、特殊車両のカスタマイズプロセスを複雑にしています。さらに、サプライチェーンの混乱は、コンポーネントの可用性をボトルネックにすることで、プロセスをさらに複雑にします。

エコシステム分析では、特殊車両のOEMメーカー、主にOEMにアタッチメントや追加コンポーネントを供給するTier 1コンポーネントサプライヤー、Tier 1企業のマイナーコンポーネントや部品サプライヤーであるTier 2など、特殊車両市場のエコシステムにおける様々なプレーヤーに焦点を当てています。

主要企業・市場シェア

特殊車両市場の主要プレーヤーは、 Mercedes-Benz Group AG (Germany), AB Volvo (Sweden), Rosenbauer International AG (Germany), Oshkosh Corporation (US), Morita Holdings Corporation (Japan), and REV Group (US)などがあります。

消防車は、2024年においても特殊車両の第二の支配的市場であり続けると予測されています。消防車の需要は、都市化の進展、消防安全規制の厳格化、技術の進歩によって大きく成長する見込みです。人口密度の高い大都市圏の成長と急速な工業化が、危険な状況に対処できる高度な技術を備えた特殊消防車の必要性を促しています。消防車は、ますます住宅、産業・商業、軍事など様々な分野での用途を見つけるにつれて、政府機関や自治体は、アップグレードされたモデルで消防車の既存のフリートを近代化するためにいくつかのイニシアチブを取っています。例えば、2024年5月、米国政府は、消防車を含む新しい緊急車両を購入するために消防補助金プログラム(AFG)の下で消防署に資金を提供しました。同様に、2023年8月には、英国の消防サービス変革基金が、電気消防車へのアップグレードを含む消防署の近代化のための資金を提供しました。

消防車は、2024年においても特殊車両の第二の支配的市場であり続けると予測されています。消防車需要は、都市化の進展、消防安全規制の厳格化、技術の進歩によって大きく成長する見込みです。人口密度の高い大都市圏の成長と急速な工業化が、危険な状況に対処できる高度な技術を備えた特殊消防車の必要性を促しています。消防車は、ますます住宅、産業・商業、軍事など様々な分野での用途を見つけるにつれて、政府機関や自治体は、アップグレードされたモデルで消防車の既存のフリートを近代化するためにいくつかのイニシアチブを取っています。例えば、2024年5月、米国政府は、消防車を含む新しい緊急車両を購入するために消防補助金プログラム(AFG)の下で消防署に資金を提供しました。同様に、2023年8月には、英国の消防サービス変革基金が、電気消防車へのアップグレードを含む消防署の近代化のための資金を提供しました。

さらに、多くの政府は、消防士が消防車や消防設備の取り扱いに習熟するための訓練プログラムに力を入れています。2023年3月、米国の規制機関は、SAFER(Staffing for Adequate Fire and Emergency Response)プログラムに基づき、業界基準を満たす訓練を受けた消防士を雇用し、維持するために消防署を支援しました。消防機関と機器メーカーは、必要な火災安全基準を満たし、すべての消防機器を1台の車両でまかなえる消防車を開発・設計する方法を模索しています。これらすべての要因が相まって、消防車の需要は世界的に高まるでしょう。

予測期間中、欧州は世界の特殊車両市場の中で最も重要な位置を占めると推定されます。欧州市場の優位性は、主にレクリエーション用車両などのレジャー用車両の販売台数が増加していることと、都市部や農村部で廃棄物管理用車両の採用が増加していることに起因しています。ドイツ、フランス、英国などの国々は、特殊な消防車や、狭い道路を移動し歴史的地区を保護するために設計された車両に多額の投資を行っています。欧州市場では環境の持続可能性が重視されており、電気自動車やハイブリッド車に対する需要の高まりも特殊車両セグメントに影響を与えるでしょう。例えば、ベルリンでは、二酸化炭素削減戦略の一環として、電気消防車を導入しています。同時に、ロンドン救急サービス(London Ambulance Service)は、排出ガス削減と運用コスト削減のために電気救急車を導入しました。

同様に、ハンブルクでは大気環境の改善を目的に、電気式廃棄物収集車を導入しました。Rosenbauer International AG(オーストリア)、Faun(ドイツ)、Mercedes-Benz Special Trucks(ドイツ)、MAN Truck & Bus(ドイツ)、Magirus GmbH(ドイツ)といった現地の大手メーカーは、革新的な地域特化型特殊車両を提供し、市場を形成する主要プレーヤーです。さらに、インフラの近代化と都市の清潔さの向上が重視されるようになり、高度な道路清掃車やバキュームトラックのニーズが高まっています。

2024 年 5 月、Oshkosh Corporation の子会社である Oshkosh Air Products は、モントリオールにある 2 つの主要空港 (YUL Montréal-Trudeau International および YMX International) を管理する ADM Aeroports de Montreal が、Oshkosh Striker 6×6 航空機救助消防 (ARFF) 車両 5 台を調達したと発表しました。これらの消防車は、緊急対応能力を強化するために活用されています。

2024年3月、メルセデス・ベンツ特殊トラックとタンクボディのスペシャリストであるエステラーは、シュトゥットガルト空港にメルセデス・ベンツ・エコニックをベースとした全電気式給油車を納入しました。この全電気式トラックは、ファイナライズの一環としてスカイタンクの試験車両として使用されます!プロジェクトの一環です。エステラーは、車両のバッテリーから直接給油する40,000リットルの給油システムを装備しました。これは、ダイムラー・トラックの電動量産モデルで製造された初の給油車両であり、シュトゥットガルト空港ではこのクラス初の完全電動給油車両となります。

2023年11月、オシュコシュ・コーポレーション(米国)とその子会社であるピアース・マニュファクチャリング(米国)は、ミシサガ消防救急サービス(MFES)と5年間の供給契約を締結しました。最初の2件の注文には、MFESの新しいネットゼロ消防署用に指定されたPierce Volterra電動パンパーを搭載した9台の機器が含まれています。最初の2つの注文の他の装置は、ピアースEnforcerヘビーデューティレスキューパンパー、4つのEnforcerポンプ車、セイバータンカー、Enforcer HAZMATトラック、およびEnforcerシャーシ上のアセンダント107フィートのヘビーデューティ空中はしごで構成されています。

2023年7月、シュタットベルケ・トルガウ(Stadtwerke Torgau)はウニモグU427を導入しました。U 400と新しいU 427は毎日8時間稼働し、トルガウの道路を清掃しています。

2023年4月、ブラウン・インダストリーズ社は、パートナーであるデマーズ・アンビュランス社およびクレストライン・コーチ社とともに、FIDCインターナショナル2023でプレミアム救急車を発表しました。チーフXLタイプ1救急車は、フォードF-550ガス4×2シャシーに搭載され、ソリッドボディ構造、EZグライドスライドドアなどを備えています。

主要企業・市場シェア

ネットワーク・エミュレータ市場の主要プレーヤーは以下の通りです。

Mercedes-Benz Group AG (Germany)

AB Volvo (Sweden)

Rosenbauer International AG (Germany)

Oshkosh Corporation (US)

Morita Holdings Corporation (Japan)

REV Group (US)

IVECO Group (Italy)

Federal Signal Corporation (US)

Shinmaywa Industries (Japan)

Braun Industries (US)

Heil (US)

Kirchoff Ecotec (Germany)

Alamo Group Inc. (US)

Vac-Con (US)

LDV, Inc. (US)

【目次】

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 人口増加と都市化- 経済区と経済特区の増加- 電子商取引産業の成長 RESTRAINTS- 特殊部品の研究開発と生産コストが高い OPPORTUNITIES- 電気自動車とハイブリッド車 CHALLENGES- 用途に応じた様々なカスタマイズ要件

5.3 AI/ジェネレーティブAIが特殊車両市場に与える影響 ケーススタディ分析

5.4 顧客ビジネスに影響を与えるトレンドと混乱

5.5 ケーススタディ分析 AIを活用した監視ソリューションによるシングルオペレーターごみ収集車の強化 革新的な軽量化による空港レスキュー消防車の応答時間短縮の実現 救急車におけるAI技術による救急医療サービスの強化 AIベースの意思決定ツリーによる救急出動効率の改善

5.6 特許分析

5.7 貿易分析 輸入シナリオ 輸出シナリオ

5.8 サプライチェーン分析

5.9 エコシステム分析

5.10 投資シナリオ

5.11 地域別タイプ別価格分析

5.12 規制環境 車両安全基準の規制機関、政府機関、その他の組織- 北米- 欧州- アジア太平洋地域

5.13 技術分析 主要技術 – 廃棄物管理産業における人工知能の利用 – 迅速な対応を可能にする電子カルテシステムを搭載した救急車 – 迅速かつ効率的な対応を可能にするV2V通信 副次的技術 – 燃料を効率的に使用するためのアイドリングストップ技術 – 意思決定を支援するための人工知能の利用 副次的技術 – 電気自動車およびハイブリッド特殊自動車

5.14 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.15 2024~2025年の主要会議とイベント

5.16 OEM分析 バッテリー容量対バッテリー出力 バッテリー容量対バッテリー出力 電池容量対電池出力(OEM別

特殊車両市場、タイプ別

6.1 導入

6.2 消防車 厳しい火災安全規制が欧州の成長を牽引

6.3 ゴミ収集車 健康と衛生への関心の高まりが成長を牽引

6.4 バキュームトラック 急速な工業化と都市化がバキュームトラックの販売を拡大

6.5 クリーンモビリティへの移行が電動道路清掃車の成長を牽引

6.6 救急車 医療・ヘルスケアインフラの拡大が成長を牽引

6.7 エネルギー需要の高まりが燃料運搬タンカーの成長を牽引

6.8 観光客の増加が市場を牽引するレクリエーショナル・ビークル

6.9 産業洞察

特殊車両市場、用途別

7.1 はじめに

7.2 医療・ヘルスケア 人命救助能力を備えた技術的に先進的な車両に対する需要の高まりが成長を牽引

7.3 公共サービス・安全 急速な都市化と人口増加が成長を牽引

7.4 廃棄物管理 高度な廃棄物管理システムと適切な廃棄物処理の必要性が成長を牽引

7.5 レジャー旅行愛好家と冒険愛好家がレクリエーショナル・ビークル市場を牽引

7.6 産業洞察

特殊車両市場、最終用途産業別

8.1 導入

8.2 緊急対応サービスの迅速な対応と人命救助能力が成長を牽引

8.3 廃棄物処理と衛生に対する意識の高まりが成長を促進する公益事業と自治体

8.4 その他の最終用途産業

8.5 産業洞察

特殊車両市場、推進力別

9.1 導入

9.2 最適性能と高出力範囲を備えた実績ある技術が成長を牽引する氷自動車

9.3 電気自動車の厳しい排出規制とバッテリー技術の発展が成長を牽引

9.4 産業洞察

電気特殊自動車市場、電池化学別

10.1 導入

10.2 リン酸鉄リチウム(LFP)は高温での劣化が少なく、安定した電力供給が成長の原動力

10.3 ニッケル・マンガン・コバルト(nmc) 高エネルギー・高出力密度と長寿命が成長の原動力

10.4 その他

10.5 産業洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9171

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- ヒンダードフェノール酸化防止剤(HPAO)市場:グローバル予測2025年-2031年

- 世界のプレノプティックカメラ市場規模/シェア/動向分析レポート:種類別、技術別、エンドユーザー別(~2034年)

- テトラクロロテレフタルニトリルの世界市場

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- ボックスコーナー貼り機市場:グローバル予測2025年-2031年

- 猫用洞窟ベッド市場:グローバル予測2025年-2031年

- 世界の高度フッ素化学品市場(~2032年):製品種類別(フッ素樹脂材料、冷媒フッ素化合物、無機フッ化物化合物、特殊機能性フッ素化学品)、用途別、エンドユーザー別、地域別

- 自律走行用HDマップの世界市場規模は2032年までにCAGR 10.5%で拡大する見通し

- 産業機械/建設

- ポリ塩化ビニルのグローバル市場規模調査、タイプ別(軟質、硬質)、用途別(パイプ&継手、フィルム&シート、プロファイル&チューブ、ケーブル、ボトル、その他)、最終用途別(建設、自動車、包装、消費財、その他)、原材料別(二塩化エチレン、アセチレン)、地域別予測:2022-2032年

- ヒューマンマシンインターフェース市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、構成別(組み込み型、スタンドアロン型)、技術タイプ別(モーションHMI、バイオニックHMI、触覚HMI、光学HMI、音響HMI)、最終用途産業別(包装、食品・飲料、自動車、製薬、公益事業、金属・鉱業、その他)、地域別 2024-2032