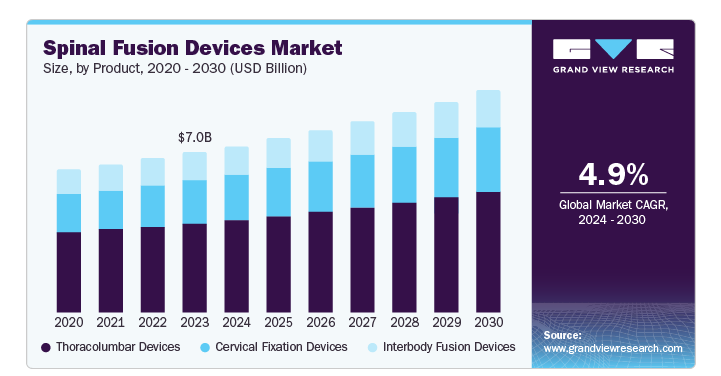

脊椎固定装置のグローバル市場規模は2023年に70億3000万ドル、2030年までにCAGR 4.9%で拡大する見通し

市場概要

脊椎固定装置の世界市場規模は2023年に70億3,000万米ドルとなり、2024年から2030年にかけて年平均成長率4.9%で成長すると予測されています。椎間板変性疾患の有病率の増加と、脊椎関連の病気にかかりやすい老年人口の増加が、市場成長の主な要因です。さらに、脊椎固定手術技術の進歩や革新的な脊椎装置の開発も大きな役割を果たしています。低侵襲手術の利点に対する意識の高まりと発展途上国における医療費の増加は、脊椎固定装置の需要をさらに促進しています。さらに、生活習慣に関連した要因や事故による脊椎手術件数の増加が、市場拡大に拍車をかけています。

脊椎固定装置業界では、手術ロボットを使用する傾向が見られ、現在では大多数の病院が脊椎疾患の治療にロボット手術を行っています。多くのメーカーが、精密インプラントやナビゲーション・システムと組み合わせて脊椎固定手術に使用できる手術用ロボットの新モデル開発に注力しています。これにより、戦略的パートナーシップや新製品導入の機会が数多く生まれ、この市場の成長を促進する要因になると予想されています。

より良い結果をもたらす脊椎手術の強化も、市場を決定的に形成しています。出血量の減少、回復の早さ、不快感の最小化など、これらの手技の利点は、これらの手術を受ける患者の信頼を高めています。技術的・生物学的進歩につながる研究開発資金の増加により、市場は今後数年間で大きく成長する見込みです。

胸腰椎装置製品セグメントは、拡張可能なケージ、3Dプリントインプラント、生物活性材料などの機能を含む装置の進歩により、2023年には55.9%の売上シェアを占めました。このような機能強化により、装置の安定性、使いやすさ、互換性が、従来品や他の代替品よりも向上しています。

頸椎固定装置製品セグメントは、2024年から2030年にかけてCAGR 5.9%で成長すると予測されています。このセグメントの成長促進要因としては、脊椎ナビゲーションソフトウェアの利用増加、医療保険制度の改善、拡張可能な胴体間装置の需要の高さなどが挙げられます。また、胴体間スペーサー装置の増加傾向もこれらの製品需要の増加に寄与しており、頸椎固定装置分野全体の成長を大きく牽引しています。

変性椎間板製品セグメントは、医療インフラへの投資が増加し、変性椎間板疾患を患う患者のための質の高い治療につながっていることが要因で、2023年には42.1%で最大の市場収益シェアを占めました。さらに、患者中心のケアモデルへのシフトとともに、コスト管理のための外科手術における償還政策の実施が、このセグメントの成長に重要な役割を果たしています。

複雑奇形分野は、側弯症、後弯症、その他の関連疾患のような脊柱奇形の有病率の増加に牽引され、2024年から2030年にかけて最も速いCAGR 5.2%で成長すると予測されています。アメリカ神経外科学会によると、脊柱側弯症は世界人口の2~3%にみられ、アメリカだけでも600万~900万人の症例があり、主に10~15歳の人が罹患しています。このような要因から、技術の進歩や革新的な手術に対する需要が高まり、世界の脊椎固定装置市場におけるこの分野の成長に大きく貢献しています。

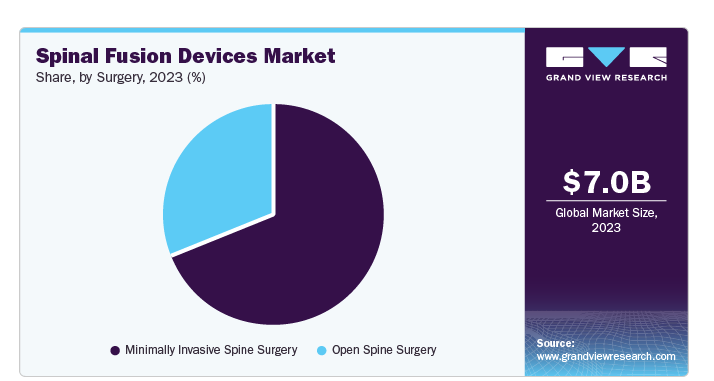

低侵襲脊椎手術分野は、回復時間の短縮、入院期間の短縮、痛みの軽減、費用対効果の高い治療といった患者の嗜好の変化に起因し、2023年には69.4%のシェアで市場を支配しました。このような嗜好の変化が、CTスキャンやロボット支援手術における高度な画像技術などの技術的進歩につながり、患者の予後を改善し、入院期間を短縮し、費用対効果の高い治療につながっています。

脊椎開放手術分野は、2024年から2030年までのCAGRが4.5%と、大きな成長が見込まれています。このセグメントの成長促進要因としては、多くの国々で高齢化が進み、脊柱管狭窄症や椎間板ヘルニアなどの疾患が増加していることが挙げられます。さらに、医療分野への投資の増加により、医療技術や外科手術が強化されるとともに、患者の可処分所得が増加し、これらの手術を利用できるようになったことも、市場の形成に重要な役割を果たしています。

2023年には、技術導入、人口動向、経済状況、規制の変更、医療動向の変化などの複合的な要因によって、病院部門が市場を支配しました。これらの要因が相まって、手術結果の改善や患者満足度の向上がもたらされ、患者が病院で脊椎疾患の治療を受けるようになり、このセグメントの成長を大きく後押ししています。

外来施設エンドユーザー別セグメントは、2024年から2030年にかけて最も急成長すると予測されています。この成長の原動力には、治療手順を形作った手術手技の革新、個別化されたケアに対する需要の増加、代替施設と比較した費用対効果や待ち時間の短縮といったこれらの施設の利点などがあります。術後の痛みや合併症を最小限に抑えることを目的としたEnhanced Recovery After Surgery(ERAS)プロトコルも、この成長に寄与しています。さらに、肥満やその他の疾患につながるライフスタイルの変化により、手術後のケアを独自に行う必要があり、世界の脊椎固定装置市場におけるこの分野の成長をさらに促進しています。

北米脊椎固定装置市場は、2023年に42.0%のシェアを獲得し、市場を支配しました。成長の要因としては、外来手術センターにおける脊椎固定術の症例が増加していること、ロボット支援手術、脊椎ナビゲーションツールなどの技術が進歩していることなどが挙げられ、同地域の市場を大きく成長させています。

アメリカの脊椎固定装置市場は、2023年に74.8%のシェアで北米市場を支配しました。この成長の主な要因は、外傷性脊髄損傷(TSCI)の発生率の増加です。National Spinal Cord Injury Statistical Centerの報告によると、2023年には人口100万人あたり約54件のTSCIが発生し、年間約18,000件が新たに発生することになります。このため、治療のための医療機関の負担が増加し、業界関係者に新たな機会が生まれ、同国の大幅な市場成長につながります。

メキシコの脊椎固定装置市場は、2024年から2030年にかけて北米地域で最も急成長する見込みです。この成長の主な原動力は、脊椎疾患の症例の増加、人口の高齢化、医療インフラの改善、低侵襲手術手技のユーティリティの拡大、経済発展と医療ツーリズム、治療成果を高める技術の進歩などです。

ヨーロッパ脊椎固定装置市場は、有利な償還政策、患者が手術を受ける動機付けとなる政府の医療プログラム、慢性的な背中や脊椎疾患の治療に関する医療従事者や患者の意識の高まり、専門的な治療サービスを提供する医療施設の進歩など、いくつかの重要な要因によって、2023年に有利な地域と特定されました。

特に、英国の脊椎固定装置市場は近い将来大きな成長が見込まれます。この成長の背景には、高齢者人口の増加、脊椎疾患の有病率の上昇、医療インフラの改善、意識と診断能力の向上があり、これらすべてが同地域での市場拡大に大きく貢献しています。

アジア太平洋地域の脊椎固定装置市場は、2024年から2030年にかけて年平均成長率6.7%で成長すると予測されていますが、これは高齢者人口の増加、可処分所得の増加、医療施設の改善につながる医療費の増加など、いくつかの要因によるものです。充実した手術サービスと高度な技術により治療成績が向上し、患者の信頼が高まるため、同地域の市場成長を大きく後押ししています。

中国の脊椎固定装置市場は、その競争的性質により2023年に大きなシェアを占めました。このような競争の結果、多くの提携や共同研究が行われ、価格の引き下げや患者にとって手術をより魅力的なものにする技術革新につながっています。さらに、政府による有利な償還政策により、手術を受ける患者に経済的な支援が提供されています。中国における高齢者人口の増加も、椎間板変性疾患、脊柱側弯症、その他の脊椎疾患の増加に寄与しており、市場の成長をさらに促進しています。

主要企業・市場シェア

脊椎固定装置市場の主要企業には、Medtronic、NuVasive, Inc.、SeaSpine、Stryker、B. Braun SE、ATEC Spine, Inc.などがあります。各社は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

ATEC Spine, Inc.は、頸椎前方椎間板固定術、経椎間関節的腰椎椎体固定術、腹臥位椎体固定術、後方固定術などの多様な製品ポートフォリオを提供しており、EOSイメージングにAIを統合するなどの技術を強化しています。

XTANT MEDICAL社は、整形生物学的製剤やその他の脊椎固定システムの高度なポートフォリオを提供しています。3Demin、Dual layer Amniotic Membraneなどの整形生物工学製品、Aranax、Atrix-C Unionなどの固定製品、その他多くの製品を提供しています。

脊椎固定装置市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界の動向を左右しています。

Medical Device Business Services, Inc.

Stryker

Medtronic

Orthofix Medical Inc.

NuVasive, Inc.

Zimmer Biomet.

Captiva Spine, Inc.

Institute for Spine & Scoliosis

Spine Wave, Inc.

XTANT MEDICAL

B. Braun SE

Globus Medical

ATEC Spine, Inc.

SeaSpine

Spineology Inc.

2024年8月、ナノハイブは、3Dプリンティングによるチタン製脊椎骨間固定装置の開発と商業化を推進するため、700万米ドルの投資を受けました。この資金調達により、米国内での市場浸透が加速し、世界的な地域への拡大が促進されます。

2023年10月、シロニー・メディカル・インターナショナルは、アメリカの脊椎固定術市場でのプレゼンスを拡大するため、センチネルスパインのグローバルな固定術事業を買収しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。Grand View Research社は、この調査のために世界の脊椎固定装置市場レポートを製品、疾患、手術、エンドユーザー別、地域別に分類しています。

製品展望(売上高、百万米ドル、2018年〜2030年)

体間固定装置

胸腰椎装置

前方腰椎プレート

ペディクル・スクリューおよびロッド

その他

頚椎固定装置

前頚椎プレート

フック固定システム

その他

疾患別展望(売上高、百万米ドル、2018年~2030年)

その他の非破壊技術

変性椎間板

複雑な変形

外傷・骨折

その他

手術の展望(売上高、百万米ドル、2018年~2030年)

開腹脊椎手術

低侵襲脊椎手術

エンドユーザー別の展望(収益、百万米ドル、2018年~2030年)

病院

外来患者施設

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

サウジアラビア

アラブ首長国連邦

南アフリカ

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 脊椎固定装置市場の変数、動向、範囲

3.1. 市場導入/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 脊椎固定装置市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 脊椎固定装置市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 脊椎固定装置市場: 製品動向分析(百万米ドル)、2023年および2030年

4.3. 胸腰椎装置

4.3.1. 胸腰椎装置市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.1.1. 前方腰椎プレート市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.1.2. ペディクル・スクリューおよびロッド市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.1.3. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. 頸椎固定装置

4.4.1. 頸椎固定装置市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4.1.1. 頸椎前方プレート市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.4.1.2. フック固定システム市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4.1.3. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. 躯体間固定装置

第5章. 脊椎固定装置市場 疾患別推定と動向分析

5.1. セグメントダッシュボード

5.2. 脊椎固定装置市場: 疾患動向分析(百万米ドル)、2023年および2030年

5.3. 変性椎間板

5.3.1. 変性椎間板市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.4. 複雑な変形

5.4.1. 複雑奇形市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. 外傷・骨折

5.5.1. 外傷・骨折市場の収益予測および予測、2018年〜2030年(百万米ドル)

5.6. その他

5.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 脊椎固定装置市場 手術の推定と動向分析

6.1. セグメントダッシュボード

6.2. 脊椎固定装置市場: 手術動向分析(百万米ドル)、2023年および2030年

6.3. 脊椎開放手術

6.3.1. オープンスパインサージェリー市場の売上高推計と予測、2018年〜2030年(百万米ドル)

6.4. 低侵襲脊椎手術

6.4.1. 低侵襲脊椎手術市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. 脊椎固定装置市場 エンドユーザー別推計と動向分析

7.1. セグメントダッシュボード

7.2. 脊椎固定装置市場: エンドユーザー別動向分析(百万米ドル)、2023年および2030年

7.3. 病院

7.3.1. 病院市場の収益予測および予測、2018年〜2030年(百万米ドル)

7.4. その他

7.4.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-388-0