スポーツ医学の世界市場は、医療産業の大幅な拡大に伴い、2032年までCAGR5.38%を記録する見込み

市場規模

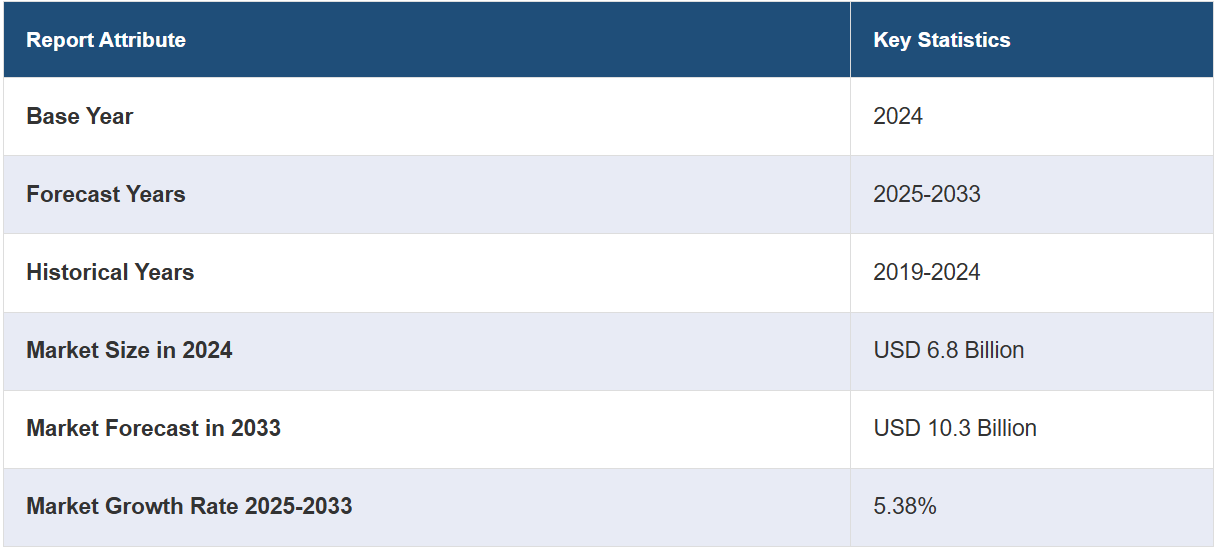

世界のスポーツ医学市場規模は、2024年に68億ドルに達しました。今後、IMARC Groupは、市場が2033年までに103億ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は5.38%と見込んでいます。スポーツへの参加の増加、予防医療への意識の高まり、継続的な技術の進歩、スポーツ外傷の急増、研究開発(R&D)への資金投入の増加、医療費の増加、個別医療への重点の拡大、遠隔医療の登場などは、市場の需要を促進する要因の一部です。

スポーツ医学市場分析:

主な市場推進要因:スポーツ活動への参加の増加とスポーツ関連の負傷発生率の増加は、市場成長を促進する主な要因のいくつかです。さらに、フィットネスと予防ケアに対する意識の高まりが消費者の好みの変化を促し、市場拡大を促進しています。また、再生医療や低侵襲手術(MIS)などの技術の継続的な進歩も市場拡大を支えています。これに伴い、スポーツやフィットネスを奨励する政府の介入や、国際的なスポーツリーグやイベントの増加により、スポーツ医学市場の見通しは明るいものとなっています。

主な市場動向:損傷の特定や治療計画の改善を目的とした、人工知能(AI)や機械学習(ML)などの先進技術の利用拡大は、主な市場動向のひとつです。また、パーソナライズド医療の人気が高まり、幹細胞療法や血小板濃厚製剤(PRP)などの再生医療による怪我の治療が増加していることも、市場をさらに後押ししています。これに伴い、怪我を予防するためにアスリートのパフォーマンスを正確に追跡するウェアラブル技術を衣類に搭載するケースも増えており、スポーツ医学市場の成長を後押ししています。

地理的傾向:スポーツ活動の急増と強固な医療インフラの存在により、北米が市場をリードしています。さらに、アジア太平洋地域における研究開発(R&D)への投資増加と、主要な市場プレイヤーの強固な足場も、スポーツ医学市場の成長に貢献しています。これに加えて、スポーツ振興に向けた政府の取り組みの増加と、ヨーロッパにおける健康とフィットネスに関する意識の高まりも、市場をさらに後押ししています。

競合状況:スポーツ医学業界における主要企業の一部には、Arthrex、Smith & Nephew PLC、Medtronic PLC、Wright Medical Group、Bioventus LLC、Stryker Corporation、Mueller Sports Medicine、RTI Surgical Holdings、Breg、Conmed Corporation、Performance Health International Limited、Bauerfeind AG、KARL STORZ GmbH & Co. KG、Zimmer Biomet Holdingsなどがあります。

課題と機会:市場概観によると、熟練した専門家を必要とする高度な治療オプションや専門的手技の高コストが市場成長の主な阻害要因となっています。さらに、規制上の障害や新製品承認取得の複雑さも市場拡大の課題となっています。一方、早期診断や傷害予防の利点に関する認識の高まりが機会につながります。

スポーツ医学市場の動向:

スポーツおよび身体活動への参加率の増加

世界中で身体活動への参加率が増加していることが、スポーツ医学市場の成長を後押ししています。あらゆる年齢層でフィットネス志向が高まっているため、スポーツ関連の怪我の発生率が大幅に上昇しており、これがさらに市場の成長を促進しています。例えば、米国では毎年約10万~20万件のACL(前十字靭帯)断裂の症例があり、特にレクリエーションやプロのスポーツ選手に多く見られます。さらに、健康とウェルネスへの関心が変化したことで、最高の身体能力を達成することへの消費者の関心が高まり、予防的および治療的なスポーツ医学サービスの需要がさらに促進されています。

予防医療と傷害管理に対する意識の高まり

予防医療と傷害管理に対する意識の高まりは、スポーツ医学市場の収益を大幅に押し上げています。早期介入と予防スポーツ医学サービスの利点に対する理解が深まっていることが、市場拡大を後押ししています。同時に、インターネット、メディア、啓発キャンペーンなどを通じて健康情報へのアクセスが拡大していることも、市場の成長に好影響を与えています。この他にも、スポーツ医学の専門家が最高の健康状態とパフォーマンスを維持するために、高度な診断ツール、治療製品、リハビリテーションプログラムへの需要が高まっていることも、市場の成長を促す要因となっています。

テクノロジーの進歩とイノベーション

選手への医療ケアの向上を目指した業界における継続的な技術開発とイノベーションが、スポーツ医学市場の価値を高めています。これと相まって、モーションキャプチャシステム、ウェアラブル技術、生体力学分析などのウェアラブル技術の進歩により、身体能力や怪我のリスクをより深く理解できるようになり、市場を後押ししています。これとは別に、高解像度の磁気共鳴画像法(MRI)やコンピュータ断層撮影(CT)スキャンなどの画像技術の大幅な改善により、診断や治療計画の精度が向上し、スポーツ医学市場の見通しに弾みをつけています。

スポーツ医学市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界および地域レベルでの予測を提供しています。当社のレポートでは、製品、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

身体再建

骨折および靭帯修復製品

関節鏡視下手術用機器

インプラント

整形外科用生体材料

義肢

身体サポートおよび回復

装具およびサポーター

理学療法

温熱療法

超音波療法

レーザー療法

電気刺激療法

身体モニタリングおよび評価

心臓モニタリング

呼吸モニタリング

血行動態モニタリング

筋骨格モニタリング

圧迫衣類

アクセサリー

包帯

消毒剤

テープ

その他

ボディ再建は市場シェアの大半を占めています。

本レポートでは、製品別に市場を詳細に分類・分析しています。これには、身体再建(骨折および靭帯修復製品、関節鏡視下手術用機器、インプラント、整形外科用生物製剤、義肢)、身体サポートおよび回復(装具およびサポーター、理学療法(温熱療法、超音波療法、レーザー療法、電気刺激療法))、身体モニタリングおよび評価(心臓モニタリング、呼吸モニタリング、血行動態モニタリング、筋骨格モニタリング)、圧迫衣類、アクセサリー(包帯、消毒剤、テープ、その他)が含まれます。報告書によると、身体再建が最大のセグメントを占めています。

スポーツ医学市場予測では、身体再建の需要はスポーツ関連の負傷の増加によって牽引されており、高度な外科的介入とリハビリテーションソリューションが必要とされていることが明らかになっています。 断裂した靭帯や骨折などの複雑な筋骨格系損傷に対する効果的な治療への需要の高まりが、市場の成長を後押ししています。 これに加えて、長期にわたる回復と機能性への意識と注目が高まっていることも、高度な再建手術と製品への需要を後押ししています。さらに、低侵襲手術やバイオエンジニアリングによるインプラントなど、外科的技術や素材の技術的進歩は身体再建の有効性を大幅に高め、患者の治療結果の改善と回復時間の短縮につながっています。これとは別に、個々の解剖学的および生理学的ニーズに特化した個別化医療の採用拡大もスポーツ医学の需要をさらに後押ししています。

用途別内訳:

膝の負傷

肩の負傷

足首の負傷

股関節および鼠径部の負傷

肘および手首の負傷

背中および脊椎の負傷

その他

膝の負傷が業界で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、膝の負傷、肩の負傷、足首の負傷、股関節および鼠径部の負傷、肘および手首の負傷、背中および脊椎の負傷、その他が含まれます。報告書によると、膝の負傷が最大の市場シェアを占めています。

衝撃が大きく反復的な動作が原因で、プロおよびアマチュアのスポーツ選手に共通して見られるスポーツ関連の膝の負傷が増加しているため、市場拡大の好機が訪れています。スポーツやフィットネス活動に参加する人々の増加がさらにこの需要を煽り、ACL断裂、半月板損傷、靭帯の歪みなどの膝の負傷の発生率を高めています。さらに、膝の怪我の早期診断と効果的な治療の重要性に対する認識の高まりにより、高度な画像診断や革新的な手術技術を含む専門的な医療ソリューションへの需要が高まっています。さらに、スポーツにおける怪我の予防とリハビリへの注目が高まっていることも、膝専用の装具、物理療法機器、再生治療などの製品や治療法への需要を後押ししています。

エンドユーザー別内訳:

病院

整形外科専門クリニック

フィットネスおよびトレーニングセンター

外来外科センター(ASCs)

その他

病院が市場を独占

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、整形外科専門クリニック、フィットネスおよびトレーニングセンター、外来外科センター(ASCs)、その他が含まれます。レポートによると、病院が最大のセグメントを占めています。

スポーツ医学市場調査レポートによると、病院におけるこれらの製品に対する需要は、スポーツ関連の怪我に対する専門的ケアや高度な外科手術の必要性が高まっていることが背景にある。スポーツ関連の怪我の増加と、その複雑性により、病院という環境で利用可能な専門知識とリソースが必要とされている。病院には、最先端の診断および治療技術が備わっている。さらに、低侵襲手術(MIS)技術の普及と総合的なリハビリテーションサービスの必要性も、こうした高度な選択肢を提供する病院にアスリートや患者を押しやっています。これと同時に、世界的にスポーツ関連の活動やプロスポーツの試合が増加していることも市場の成長に影響を与えており、病院は急性および慢性の怪我の両方を管理する上で重要な役割を果たしています。

地域別内訳:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

北米が市場をリードし、スポーツ医学市場で最大のシェアを占める

このレポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。 それによると、北米がスポーツ医学の地域市場で最大のシェアを占めています。

スポーツ医学市場に関するレポートによると、北米はスポーツ関連の負傷の増加と予防ケアおよびリハビリテーションへの関心の高まりにより、業界をリードしています。さらに、若年層から成人まで、あらゆる年齢層におけるスポーツ参加の大幅な増加により、高度なスポーツ医学ソリューションへの需要が高まっています。この地域では、ジムの会員率の高さとレクリエーションスポーツへの参加率の高さに支えられ、健康とフィットネスが強く重視されているため、市場の成長がさらに促進されています。これと相まって、北米では強固な医療インフラと多額の医療費支出が、革新的なスポーツ医学技術や治療の採用を支えています。さらに、この地域にはスポーツ医学の主要企業や研究機関が存在し、継続的な進歩と製品開発を促進し、市場拡大を後押ししています。

競合状況

市場調査レポートでは、市場の競合状況に関する包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。スポーツ医学業界における主要な市場関係者の一部は以下の通りです:

Arthrex

Smith & Nephew PLC

Medtronic PLC

Wright Medical Group

Bioventus LLC

Stryker Corporation

Mueller Sports Medicine

RTI Surgical Holdings

Breg

Conmed Corporation

Performance Health International Limited

Bauerfeind AG

KARL STORZ GmbH & Co. KG

Zimmer Biomet Holdings

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

スポーツ医学の主要企業の中には、競争力を維持し、市場成長を促進するために、さまざまな戦略的イニシアティブに積極的に取り組んでいる企業もあります。多くの企業は、ウェアラブルデバイス、ロボット工学、再生医療などの先進技術に焦点を当て、製品ラインナップの革新と強化を目的とした研究開発に多額の投資を行っています。また、あらゆるレベルのスポーツ選手のパフォーマンスと安全性を向上させるため、最先端の素材やデザインを製品に採用する動きも活発化しています。さらに、市場の拡大とソリューションの多様化を図るため、戦略的提携や買収を通じて製品ラインナップの拡大も進めています。スポーツチーム、医療機関、研究機関との提携は、新技術や治療法の開発と検証に役立っています。

スポーツ医学市場ニュース:

2024年1月、Arthrexは患者に焦点を当てた新しいオンラインリソース、TheNanoExperience.comを立ち上げました。このサイトでは、低侵襲整形外科手術であるナノ関節鏡視下手術の利点が強調されています。この革新的な技術では、針状の機器の先端に高品質のカメラを使用しており、外科医は手首、足首、肘などの小さな関節の損傷を、周囲の組織への影響を最小限に抑えながら診断し、治療することができます。この開発は、Arthrex社が低侵襲手術(MIS)技術の進歩とスポーツ医学における患者の治療結果の改善に尽力していることを示すものです。

2024年1月、Smith & Nephew社は、スポーツ医学における膝の修復のための新しい軟骨再生技術であるAgili-Cの買収を完了しました。この技術は、膝関節表面の損傷の治療において、マイクロフラクチャーやデブリドマンなどの現在の標準的な治療法よりも優れていることが示されています。この買収は最大3億3000万ドルの価値があるとされ、スミス・アンド・ネフュー社の再生療法および膝関節修復の能力を大幅に強化することが期待されています。

2023年3月、Strykerは、Mako SmartRobotics™システムの一部である新しいMako Total Knee 2.0アプリケーションのリリースを発表しました。この進歩により、3D CT ベースの計画と触覚技術が統合され、膝関節置換手術の精度が向上しました。これにより、外科医はより正確に、きわめて個別化された手術計画を実行できるようになります。この改良されたシステムは、手術のばらつきを減らし、患者の治療結果を改善することを目的としており、ストライカー社は整形外科およびスポーツ医学のソリューションにおける技術革新の最前線に位置づけられます。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のスポーツ医療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 製品別市場内訳

5.5 装置タイプ別市場内訳

5.6 用途別市場内訳

5.7 エンドユーザー別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品別市場内訳

6.1 身体再建

6.1.1 市場動向

6.1.2 種類別市場内訳

6.1.2.1 骨折および靭帯修復製品

6.1.2.2 関節鏡視下手術用機器

6.1.2.3 インプラント

6.1.2.4 整形外科用バイオロジクス

6.1.2.5 義肢

6.1.3 市場予測

6.2 ボディサポートおよび回復

6.2.1 市場動向

6.2.2 種類別市場規模

6.2.2.1 装具およびサポーター

6.2.2.2 理学療法

6.2.2.2.1 主要な種類

6.2.2.2.1.1 温熱療法

6.2.2.2.1.2 超音波療法

6.2.2.2.1.3 レーザー療法

6.2.2.2.1.4 電気刺激療法

6.2.3 市場予測

6.3 身体のモニタリングと評価

6.3.1 市場動向

6.3.2 主要種類

6.3.2.1 心臓モニタリング

6.3.2.2 呼吸モニタリング

6.3.2.3 血行動態モニタリング

6.3.2.4 筋骨格モニタリング

6.3.3 市場予測

6.4 着圧衣料

6.4.1 市場動向

6.4.2 市場予測

6.5 アクセサリー

6.5.1 市場動向

6.5.2 主要種類

6.5.2.1 包帯

6.5.2.2 消毒剤

6.5.2.3 テープ

6.5.2.4 その他

6.5.3 市場予測

7 用途別市場

7.1 膝の負傷

7.1.1 市場動向

7.1.2 市場予測

7.2 肩の負傷

7.2.1 市場動向

7.2.2 市場予測

7.3 足首の負傷

7.3.1 市場動向

7.3.2 市場予測

7.4 臀部および鼠径部の負傷

7.4.1 市場動向

7.4.2 市場予測

7.5 肘および手首の損傷

7.5.1 市場動向

7.5.2 市場予測

7.6 背中および脊椎の損傷

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 整形外科専門クリニック

8.2.1 市場動向

8.2.2 市場予測

8.3 フィットネスおよびトレーニングセンター

8.3.1 市場動向

8.3.2 市場予測

8.4 外来外科センター(ASCs)

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場

9.1 北米

9.1.1 市場動向

9.1.2 市場予測

9.2 欧州

9.2.1 市場動向

9.2.2 市場予測

9.3 アジア太平洋地域

9.3.1 市場動向

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場動向

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場動向

9.5.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1549

- 世界のサーバー用マイクロプロセッサ市場レポート:設計別(ARM、x86、その他)、周波数別(1.5GHz~1.99GHz、2.0GHz~2.49GHz、2.5GHz~2.99GHz、3.0GHz以上)、企業規模別(中小企業、中堅企業、大企業)、 エンドユーザー別(民生用電子、自動車、金融、航空宇宙・防衛、医療、その他)、地域別 2025-2033年

- 透明セラミックス

- 導電性カーボン添加剤の世界市場2025:種類別(カーボンブラック、グラファイト、グラフェン、その他)、用途別分析

- 燃焼炉の世界市場

- N1-(3-アミノフェニル)アセトアミドの世界市場

- セマガセスタの世界市場

- 世界のバイオ医薬品受託製造市場(2025 – 2030):サービス別(製造、Fill-Finish)分析レポート

- ウルソール酸の世界市場2025:種類別(25%ウルソール酸、50%ウルソール酸、90%ウルソール酸、98%ウルソール酸、その他)、用途別分析

- 世界のXTTナトリウム塩市場

- 世界の人工知能市場(2026年~2033年):ソリューション別、技術別(深層学習、機械学習、自然言語処理、マシンビジョン、生成AI)、機能別、エンドユーザー別、地域別

- 腫瘍壊死因子阻害薬の世界市場規模調査:製品別(ヒュミラ、エンブレル、レミケード、シンポニー/シンポニーアリア、チムジア、バイオシミラー)、用途別(関節リウマチ、乾癬、潰瘍性大腸炎、クローン病、その他)、販売チャネル別(病院薬局、専門薬局、オンライン薬局)、地域別予測:2022-2032年

- 世界のゴム加工用オイル市場(~2030年):種類別(ナフテン系、パラフィン系、TDAE、DAE、MES、RAE、TRAE)、用途別(タイヤ、工業用ゴム製品、油性ポリマー、熱可塑性エラストマー)、粘度別、地域別