ステントの世界市場(~2030年):製品別(血管、非血管)、材料別、エンドユーザー別

市場概要

世界のステント市場規模は2023年に140億7000万米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)3.8%で成長すると予測されている。同市場は、心血管疾患の罹患率上昇の影響を大きく受けている。その一例として、米国疾病予防管理センター(CDC)は2021年に、米国で37万5476人の死亡を引き起こした冠動脈性心疾患が死亡原因の第1位であると報告している。20歳以上の成人の約5%が冠動脈疾患(CAD)の影響を受けている。CVDは、主に不健康な生活習慣、高血圧、糖尿病、ストレスなどのいくつかの危険因子が原因で、世界的に公衆衛生上の大きな問題となっている。CVDに関連した死亡者数の大幅な増加は、効果的な予防、診断、治療ソリューションの差し迫った必要性を浮き彫りにしている。

同市場は、複数の企業が新製品開発に投資したことで成長を遂げた。革新的な製品の上市と規制当局の承認取得に注力することで、先進的な選択肢の利用可能性が向上し、ステントの幅広い使用が促進され、市場の成長がさらに促進されると期待される。2022年3月、S3V Vascular Technologies社はインドのハイデラバードにあるMedical Devices Parkに3,000万米ドルを投資すると発表した。この投資は、ハイエンドの重要な救命用心臓・神経医療機器の製造を目的としている。同社は、再手術率を低減するための生体吸収性血管スカフォールドと薬剤溶出ステントを製造している。

ステント技術と材料の進歩に加え、世界的な高齢者人口の増加が市場成長に大きな影響を与えると予想される。世界保健機関(WHO)によると、世界で60歳以上の高齢者の割合は2030年までに6人に1人に増加する。これは、60歳以上の人口が2020年の10億人から14億人に増加することを意味する。高齢者は動脈硬化、冠動脈疾患、末梢動脈疾患などの疾患にかかりやすい。これらの疾患はしばしば医療介入のためのステントを必要とする。年齢が高くなるにつれて動脈は狭くなり、プラークの蓄積により閉塞しやすくなります。この現象は、狭くなった血管を開いて適切な血流を確保するために頻繁に使用されるステントの重要性を浮き彫りにしている。

市場の主要企業は、市場における技術的進歩の採用を推進する上で重要な役割を担っている。これらの企業は、患者の転帰を改善し、高度な治療オプションへのアクセスを拡大するために、このような技術革新を積極的に製品に組み込んでいる。2022年8月、Medtronic社はCEマークの承認を受け、市場で最新の製品である薬剤溶出ステント(DES)Onyx Frontierを発売した。オニキスフロンティアDESは、その革新的なデリバリーシステムで際立っており、レゾリュート・オニキス薬剤溶出ステントの急性期の性能と臨床データを取り入れている。

Onyx Frontier薬剤溶出ステントのような特殊で先進的な製品の導入は、これらの企業の市場での地位と競争力を強化するものである。世界のステント業界は技術革新に沸いており、新しいアイデアや先進的なアプローチが次々と生み出されている。これらのステントは、最小限の侵襲で痛みが軽減されるため、非常に人気がある。各社は、増大する需要に対応するため、独創的な技術や手技に積極的に投資し、この分野の進歩の最先端に留まっている。

アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、BD、メドトロニックなどの市場プレーヤーは、M&A活動を行っている。M&A活動を通じて、これらの企業は地理的な範囲を拡大し、新しい地域に参入することができる。さらに、各社はパイプライン製品の薬事承認を得るため、臨床試験や薬事申請に積極的に多大な資源を投入している。その結果、新規ステント技術の開発コストが増大する可能性がある。

さらに、ステントは狭窄動脈の治療に低侵襲的なアプローチを提供するが、場合によってはいくつかの製品で代替が可能である。これらの代用品には、バルーン血管形成術、血管内ステント、ステントグラフト、血管手術などがある。さらに、禁煙、体重管理、運動、バランスの取れた食事などのライフスタイルの改善は、狭窄疾患の予防や進行を遅らせる上で重要な役割を果たす。

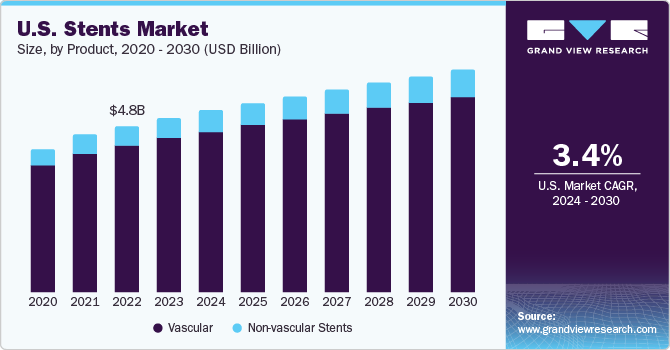

製品別に分類すると、血管ステント分野は2023年に88.40%の最大市場シェアを占めた。同市場は、社会における不健康で多忙なライフスタイルの蔓延により成長を遂げている。座りっぱなしの日常生活、食生活の乱れ、ストレスの増加などが、生活習慣病、特に心血管系疾患の憂慮すべき増加につながっている。例えば、世界保健機関(WHO)によると、タバコの使用は年間190万人の心臓病による死亡の原因となっている。

ヘルスケア業界では、先端技術の利用が著しく増加し、人々は不健康なライフスタイルが身体に及ぼす悪影響についてより強く認識するようになった。その結果、心血管系の問題に対して治療を求める人が増えている。このため、血管ステントや関連するインターベンション治療に対する需要が増加している。血管ステントの安全性と有効性を評価する臨床研究の増加は、市場の成長を加速させるだろう。2023年6月、ゴア社は、腸大腿静脈閉塞症に対するゴア・ビアフォート血管ステントを評価する試験において、米国で最初の患者が登録されたことを発表した。

非血管ステント分野は予測期間中に大きく成長すると予測されている。膵臓癌、肺癌、脳卒中、結腸/直腸癌、喘息、慢性閉塞性肺疾患(COPD)などの慢性疾患の罹患率の増加が、非血管ステントの需要を促進すると予想されている。例えば、肺がんは2023年に米国で約238,340人が罹患し、世界のがん死亡原因の第1位となっている。

同様に、同じ情報源によれば、米国では新たに約26,500人の胃がん患者が発生すると推定されている。例えば、American Medical Associationのレポートによると、米国の医療費は2021年に前年比2.7%増の4.3兆米ドルに達し、1人当たり12,914米ドルに相当する。

2023年には、金属製ステントが62.10%の最大市場シェアを占めた。金属製ステントは、その耐久性と構造的完全性により、特に冠動脈や末梢動脈インターベンションなどの重要な用途に広く使用されている。ステントは即座に構造的な支えを提供し、血管の開存性を維持するのに役立つが、これは急性心筋梗塞や重度の末梢動脈疾患といった生命を脅かす状況において極めて重要である。金属ステントの信頼性と予測可能性により、ステントは一次治療の選択肢として広く普及している。ステントのデザインと材料技術の絶え間ない革新により、より細いストラットと薬剤溶出性のバリエーションが開発され、その有効性と安全性がさらに向上した。金属製ステントはさまざまな解剖学的部位や病態に適応できるため、市場での成長につながった。

非金属ステント分野は、予測期間中に市場で大きな成長を遂げると予測されている。非金属ステントは、その柔軟性と様々な医療用途への適応性により、医療分野でますます人気が高まっている。これらのステントは通常、シリコーン、ポリウレタン、または生体吸収性ポリマーから作られています。金属製ステントに対する非金属製ステントの大きな利点のひとつは、一部の患者に懸念される金属アレルギーや過敏反応のリスクが軽減されることである。

さらに、非金属ステントの製造に向けた取り組みが活発化していることも、市場の成長を後押しすると予想される。例えば、2019年には、英国で約100万人が罹患している重度の血管疾患患者のための生分解性ステントを開発する130万米ドル相当のプロジェクトが開始された。Innovate UKは、英国の医療機器会社Arteriusとブリストル大学のTranslational Biomedical Research Centre(TBRC)の共同研究に資金を提供した。このプロジェクトは、金属製ステントに伴う合併症を予防する新しいタイプの生体吸収性ステントを開発することを目的としている。

2023年の市場シェアは74.24%で、病院セグメントが優位を占めている。心血管疾患やその他のステントを必要とする疾患の有病率の増加により、ステント処置の需要が増加している。病院は、高度なインターベンショナル・カーディオロジーや血管内処置を含むさまざまな病状の診断、治療、管理に必要なインフラと専門知識を備えている。その結果、病院はステント留置の主要な場所となりつつあり、患者はそこで必要な医療を受けることができる。病院には専門医の専門チーム、最先端の設備、患者の安全を確保するための総合的な医療環境があります。その結果、病院は市場の成長を促進する上で重要な役割を果たしている。

外来医療センター部門は、費用対効果が高く、便利で効率的な外来処置を提供できることから、予測期間中に最も速いCAGRで成長すると予想される。医療業界は外来患者ケアをますます重視するようになっており、外来ケアセンターはステント留置などの低侵襲処置の需要増に対応するのに適している。ACCは冠動脈疾患や末梢動脈疾患など様々な疾患に対してステント処置を行うことができ、それによって市場の成長を補完している。

2023年には、北米が43.69%のシェアを占め、市場で優位な地位を占めた。これは、慢性疾患の有病率の上昇、高齢者人口の増加、同地域における業界プレイヤーの強い存在感、整備された医療インフラ、利用可能な技術に関する一般市民や医療関係者の意識の高まりが背景にある。さらに、さまざまな病状に対応する革新的なステントの開発に注力する主要市場プレーヤーや地域の研究機関の積極的な参加が、市場の成長を促進すると予想される。

例えば、2022年11月、マイクロポート・サイエンティフィック・コーポレーションは、カナダのケベック州にあるケベック心肺研究所がTARGET IV-NA臨床試験の最後の患者の登録を完了したと発表した。この臨床試験には、米国、欧州、カナダの66の臨床施設で1,720人の患者が参加した。その目的は、Firehawk Target Eluting Stentシステムの安全性と有効性を、現在承認されている第2世代の薬剤溶出ステント(DES)と比較して評価することであった。市場の主要企業によるこのような進行中の臨床試験は、この分野の進歩を促進している。

2023年、北米のステント業界では米国が最大のシェアを占めている。CDCによると、米国は慢性閉塞性肺疾患(COPD)の大きな負担に直面しており、1,600万人の成人が罹患しているが、相当数の成人が自分の状態に気づいていない。CDCによると、成人1,600万人が罹患しており、かなりの人数がその状態に気づいていない。特に女性の間でこのような有病率が広がっていることと、重度の気道閉塞を管理する上で満たされていないニーズがあることが、米国市場成長の主要な推進力として浮上している。

アジア太平洋地域は、いくつかの要因から予測期間中に最も速い速度で成長すると予想されている。中国やインドなどの国々における高齢化人口の増加が、市場の成長を後押しすると予想されている。例えば、国連人口基金と国際人口科学研究所の報告書によると、2022年7月現在、インドの60歳以上の高齢者は1億4,900万人で、人口の約10.5%を占めている。

2050年には、この人口層は20.8%倍増し、絶対数は3億4,700万人になると推定されている。また、同報告書では、今世紀末には高齢者人口が同国の人口の36%以上を占めるようになると予測している。さらに、中国とインドではCVDの有病率が高いため、人口が多い同地域では同市場は極めて重要なセグメントとなっている。このような心血管疾患の高い有病率は、市場の成長を加速させるだろう。

主要企業・市場シェア

ボストン・サイエンティフィック、BD、メドトロニック、アボット・ラボラトリーズは、同市場で事業を展開する有力企業である。

ボストン・サイエンティフィックは、ヘルスケアの課題に取り組む企業であり、100カ国以上に影響を及ぼしている。ボストン・サイエンティフィックの使命は、コスト削減、効率化、医療アクセスの拡大である。

アボット社は、医療機器、栄養剤、診断薬、ブランドジェネリック医薬品の各分野で圧倒的な事業と製品を有し、ヘルスケアの橋渡しをする技術ポートフォリオを有している。

BIOTRONIKは、60年以上にわたって患者の福利向上に尽力してきた世界的な医療技術メーカーです。心血管系、血管内治療、神経調節療法に重点を置き、BIOTRONIKの革新的な製品とサービスは、何百万人もの人々がより長く健康的な生活を送ることを支援してきた。

テルモ・コーポレーションとW.L.ゴア&アソシエイツは、この市場で機能している新興市場プレーヤーである。

テルモは、品質と革新にこだわる世界的な医療機器メーカーである。テルモは1921年に日本で設立され、現在では世界160以上の国と地域に進出している。

Veryan Medicalは、自然の独創的なデザインからインスピレーションを得て、血管ステントに革新的なアプローチをとってきた定評ある医療機器メーカーである。

ステントの主要企業

アボット・ラボラトリーズ

B. Braun Melsungen AG

Biotronik SE & Co. KG

バイオセンサーズ・インターナショナル・グループ

ボストン・サイエンティフィック株式会社

エリクサー・メディカル・コーポレーション

メドトロニック

メリル・ライフサイエンス

マイクロポート・サイエンティフィック・コーポレーション

ストライカー

テルモ株式会社

W.Lゴア&アソシエイツ

BD

コンメッド株式会社

2022年5月、Biosensors International Group, Ltd.は、日本でBioFreedom UltraのPMDA承認、米国でBioFreedomのFDA承認を取得。この戦略的取り組みにより、同社の顧客基盤と製品ラインアップが拡大した。

2022年6月、ボストン・サイエンティフィック・コーポレーションは、シナジー・イノベーション株式会社との取引を通じて、韓国の医療機器メーカーであるM.I.Tech Co., Ltd.の株式の64%を取得した。M.I.Techは、HANAROSTENテクノロジー、自己拡張型金属ステント、内視鏡および泌尿器手術用の非血管用ステントを専門としている。

2021年11月、B.ブラウンとREVA Medical社は、冠動脈インターベンション用の生体吸収性足場であるFantom Encoreの販売に関する戦略的パートナーシップを締結した。

2020年12月、MicroPort社は、NeuroTech Bridge, Vertebral Drug-Eluting Stent (Bridge)の中国での発売をNational Medical Products Administration (NMPA)から承認されました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のステント市場レポートを製品、材料、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年〜2030年)

血管

冠動脈ステント

末梢ステント

腸骨動脈ステント

大腿動脈ステント

頸動脈ステント

腎動脈ステント

その他の末梢ステント

神経血管ステント

頭蓋内ステント

フローダイバーター

非血管ステント

消化管ステント

胆道

十二指腸

大腸

膵臓

食道ステント

肺(気道)ステント

シリコン製気道

金属製気道

泌尿器ステント

その他

材料の展望(売上高、百万米ドル、2018年~2030年)

金属製ステント

非金属ステント

最終用途の展望(売上高、百万米ドル、2018~2030年)

病院

外来医療センター(ACS)

専門クリニック

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.5.1. 商品フロー分析

1.5.1.1. アプローチ1:商品フローアプローチ

1.6. データの検証と公表

1.7. 世界市場 CAGR計算

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.4. 市場阻害要因分析

3.5. 事業環境分析

3.5.1. 要因別(政治・法律、経済、技術)SWOT分析

3.5.2. ポーターのファイブフォース分析

3.6. COVID-19インパクト分析

第4章. 製品事業分析

4.1. ステント市場、製品別 主な要点

4.2. ステント市場: 製品の動きと市場シェア分析、2022年および2030年

4.3. 血管ステント

4.3.1. 血管ステントの世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.3.2. 冠動脈ステント

4.3.2.1. 冠動脈ステントの世界市場の推定と予測、2018年~2030年(百万米ドル)

4.3.3. 末梢ステント

4.3.3.1. 末梢ステントの世界市場推定と予測、2018年〜2030年(USD Million)

4.3.3.2. 腸骨動脈ステント

4.3.3.2.1. 腸骨動脈ステントの世界市場推定と予測、2018年〜2030年 (百万米ドル)

4.3.3.3. 大腿動脈ステント

4.3.3.3.1. 大腿動脈ステントの世界市場推定と予測、2018年~2030年(USD Million)

4.3.3.4. 頸動脈ステント

4.3.3.4.1. 頸動脈ステントの世界市場推定と予測、2018〜2030年 (百万米ドル)

4.3.3.5. 腎動脈ステント

4.3.3.5.1. 腎動脈ステントの世界市場推定と予測、2018年~2030年(USD Million)

4.3.3.6. その他の末梢ステント

4.3.3.6.1. その他の末梢ステントの世界市場推定と予測、2018年〜2030年 (百万米ドル)

4.3.4. 神経血管ステント

4.3.4.1. 神経血管ステントの世界市場推定と予測、2018年〜2030年(USD Million)

4.3.4.2. 頭蓋内ステント

4.3.4.2.1. 頭蓋内ステントの世界市場推定と予測、2018年〜2030年 (百万米ドル)

4.3.4.3. フローダイバーター

4.3.4.3.1. フローダイバータの世界市場推定と予測、2018年~2030年 (百万米ドル)

4.4. 非血管ステント

4.4.1. 非血管用ステントの世界市場の推定と予測、2018年~2030年(USD Million)

4.4.2. 消化管ステント

4.4.2.1. 消化管ステントの世界市場推定と予測、2018年〜2030年(百万米ドル)

4.4.2.2. 胆道

4.4.2.2.1. 胆道の世界市場の推定と予測、2018年〜2030年 (百万米ドル)

4.4.2.3. 十二指腸

4.4.2.3.1. 十二指腸の世界市場の推定と予測、2018年-2030年(USD Million)

4.4.2.4. 大腸

4.4.2.4.1. 大腸の世界市場の推定と予測、2018年-2030年(USD Million)

4.4.2.5. 膵臓

4.4.2.5.1. 膵臓の世界市場の推定と予測、2018年-2030年(USD Million)

4.4.2.6. 食道ステント

4.4.2.6.1. 食道ステントの世界市場推定と予測、2018年〜2030年(USD Million)

4.4.3. 肺(気道)ステント

4.4.3.1. 肺(気道)ステントの世界市場推定と予測、2018年〜2030年 (百万米ドル)

4.4.3.2. シリコン製気道

4.4.3.2.1. シリコンエアウェイの世界市場推定と予測、2018年-2030年 (百万米ドル)

4.4.3.3. 金属製エアウェイ

4.4.3.3.1. 金属製エアウェイの世界市場推定と予測、2018年-2030年 (百万米ドル)

4.4.4. 泌尿器用ステント

4.4.4.1. 泌尿器用ステントの世界市場推定と予測、2018〜2030年(USD Million)

4.4.5. その他

4.4.5.1. その他の世界市場の推定と予測、2018年~2030年(百万米ドル)

第5章 素材ビジネス分析 素材ビジネス分析

5.1. ステント市場、材料別 主な要点

5.2. ステント市場: 材料の動きと市場シェア分析、2022年および2030年

5.3. 金属製ステント

5.3.1. 金属製ステントの世界市場の推定と予測、2018年〜2030年 (百万米ドル)

5.4. 非金属ステント

5.4.1. 非金属ステントの世界市場推定と予測、2018年~2030年(百万米ドル)

第6章 非金属ステント エンドユースビジネス分析

6.1. ステント市場、エンドユーザー別 主な要点

6.2. ステント市場: 最終用途の動きと市場シェア分析、2022年および2030年

6.3. 病院

6.3.1. 世界の病院市場の推定と予測、2018年〜2030年 (百万米ドル)

6.4. 外来医療センター(ACS)

6.4.1. 外来医療センター(ACS)の世界市場推定と予測、2018年〜2030年(USD Million)

6.5. 専門クリニック

6.5.1. 専門クリニックの世界市場推定と予測、2018年〜2030年(USD Million)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 地域別市場スナップショット

7.2. 国別市場シェア分析、2022年

7.2.1. 北米

7.2.2. 欧州

7.2.3. アジア太平洋

7.2.4. ラテンアメリカ

7.2.5. MEA

7.3. 北米

7.3.1. 北米のステント市場、2018年~2030年 (百万米ドル)

7.3.2. 米国

7.3.2.1. 米国のステント市場、2018年〜2030年 (百万米ドル)

7.3.3. カナダ

7.3.3.1. カナダのステント市場、2018年〜2030年 (百万米ドル)

7.4. 欧州

7.4.1. 欧州のステント市場、2018年〜2030年 (百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツのステント市場、2018年〜2030年 (百万米ドル)

7.4.3. イギリス

7.4.3.1. イギリスのステント市場、2018年〜2030年 (百万米ドル)

7.4.4. フランス

7.4.4.1. フランスのステント市場、2018年〜2030年 (百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリアのステント市場、2018年〜2030年 (百万米ドル)

7.4.6. スペイン

7.4.6.1. スペインのステント市場、2018年〜2030年 (百万米ドル)

7.4.7. デンマーク

7.4.7.1. デンマークのステント市場、2018年~2030年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. スウェーデンのステント市場、2018年~2030年 (百万米ドル)

7.4.9. ノルウェー

7.4.9.1. ノルウェーのステント市場、2018年~2030年 (百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域のステント市場、2018年〜2030年(百万米ドル)

7.5.2. 日本

7.5.2.1. 日本のステント市場、2018年〜2030年(百万米ドル)

7.5.3. 中国

7.5.3.1. 中国のステント市場、2018年〜2030年 (百万米ドル)

7.5.4. インド

7.5.4.1. インドのステント市場、2018年〜2030年 (百万米ドル)

7.5.5. 韓国

7.5.5.1. 韓国のステント市場、2018年~2030年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. オーストラリアのステント市場、2018年〜2030年 (百万米ドル)

7.5.7. タイ

7.5.7.1. タイのステント市場、2018年〜2030年 (百万米ドル)

7.6. ラテンアメリカ

7.6.1. 中南米のステント市場、2018年〜2030年 (百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジルのステント市場、2018年〜2030年 (百万米ドル)

7.6.3. メキシコ

7.6.3.1. メキシコのステント市場、2018年〜2030年 (百万米ドル)

7.6.4. アルゼンチン

7.6.4.1. アルゼンチンのステント市場、2018年~2030年 (百万米ドル)

7.7. 中東・アフリカ

7.7.1. MEAのステント市場、2018年〜2030年 (百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 南アフリカのステント市場、2018年〜2030年 (百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. サウジアラビアのステント市場、2018年〜2030年 (百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. UAEのステント市場、2018年〜2030年 (百万米ドル)

7.7.5. クウェート

7.7.5.1. クウェートのステント市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-163-4