滅菌チューブ溶接機の世界市場規模/シェア/動向分析レポート:バイオ医薬品、血液処理、その他(~2030年)

市場概要

無菌チューブ溶接機の世界市場規模は2022年に23.3億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)5.2%で成長すると予測されている。最終用途産業からの需要の増加と研究開発プロジェクトへの投資の増加が市場成長の原動力になると予測される。流体移送、無菌処理、その他の無菌チューブ溶接機など、多くの医療用途で汚染や感染制御に対する懸念が高まっており、滅菌プロセスが重視されている。シングルユース技術の使用の増加と、血液がん、貧血、血友病などの症例増加による血液と血液製剤の需要の増加は、市場の成長をさらに押し上げると予想される。America’s Blood Centersによると、2019年には1,500万以上の赤血球、血小板、血漿の輸血が行われ、患者は毎日約42,000の血液成分を使用している。

このような血液製剤の高い需要は、血液処理、無菌処理、関連インフラの需要を促進すると予想される。革新的で治療効果の高い先進的な医薬品を開発するため、現在もバイオ医薬品の研究が盛んに行われており、これが市場を牽引すると予想される。医薬品分野の研究開発費は世界的に増加している。例えば、2022年5月に発表された米国製薬研究製造業者協会(Pharmaceutical Research and Manufacturers of America)の報告書によると、血液関連の問題を緩和するために、科学技術の新たな進歩を利用して、バイオ医薬品業界によって549種類の血液関連の新薬が開発されている。

無菌チューブ溶接機は、バイオテクノロジー研究所や細胞培養施設では欠かせない存在です。バイオリアクター、発酵槽、保存容器、クロマトグラフィーカラムなど、異なる容器間で培地、緩衝液、その他の流体を移送するための無菌接続を行うために使用されます。医療機器メーカーは、医療機器や器具のさまざまな構成部 品を組み立て、接続するために、無菌チューブ溶接工を採用 することが多い。これには、流体移送システム、カテーテル、血液バッグ、安全で信頼性の高い操作のために無菌接続を必要とする機器などが含まれる。技術的な進歩や、より迅速な納期を実現するための機器の購入が数多く見られる。例えば、2021年9月、ドーバーに本拠を置くCPC(Colder Products business)社は、超小型無菌接続の新ラインであるMicroCNXシリーズ接続を発表した。MicroCNXコネクターは、(1.6mm、2.4mm、3.2mm)の小口径チューブ用に特別に開発されたもので、サンプリング、シードトレインの拡大、シェーカーフラスコやロッカーテーブルを使用する初期の細胞培養手順などが、これらのチューブの一般的な用途の一部である。

個別化医薬品の需要増加、医療インフラの急速な成長、血液がんや貧血などの慢性疾患の増加による医療システムやメンテナンスへの政府支出の増加は、世界の無菌チューブ市場の成長を促進する要因となっている。これらの病気では定期的な医療介入が必要となり、無菌接続を必要とする器具を頻繁に使用する。米国疾病予防管理センター(CDC)の2023年の調査に基づく統計によると、毎年約900万人の米国人が肺塞栓症(PE)や深部静脈血栓症(DVT)に罹患している。

米国の食品医薬品局(FDA)のような規制機関は、医療機器や医薬品の製造や包装に厳しいガイドラインや規制を設けている。これらの規制を遵守するためには、製品の完全性を維持するために無菌チューブ溶接機の使用が必要となることが多い。コンプライアンス遵守の必要性が、これらの機器の市場成長を促進する可能性がある。

COVID-19の期間中、多くの病院がコロナウイルス予防のために滅菌機器を大規模に使用し始め、これが需要の増加につながった。COVID-19は、感染症が増加の一途をたどっていたため、各国の政府を決定するための血液検査が増加し、血液検査のための検査室が許可され、需要拡大に貢献した。免疫力の低下したCOVID-19の入院患者には輸血と血漿が必要であった。しかし、パンデミック(世界的大流行)による規制のため、多くの製品が製造中止となった。

血液処理セグメントは2022年に60%以上の最大の収益シェアを占めた。このセグメントは予測期間中、最も速いCAGR 5.4%で成長すると予想されている。これは、血液および血液製剤の需要増加がこのセグメントの主要な促進要因になると予測されているためである。これは、個別化医療、細胞・遺伝子治療に対する高い需要、血友病などの血液疾患の高い有病率に起因している。2023年2月の国立医学図書館の調査によると、男性5,000人に1人が血友病Aに罹患しており、遺伝性止血症例の80%を占めている。世界で400万人以上の男性が血友病Aを患っており、医療インフラが貧弱な国ではその多くが誤診されている。

病院は、患者への対応時間を短縮し、需要の増加に対応するため、高度な機器を導入している。複雑で高度な機器を使用することで、病院は感染管理基準を満たすために無菌処理部門や機器を再評価するようになった。さらに、病院内の輸血委員会は、質の高い輸血と患者の安全のために、無菌機器の使用を確実にすることが期待されている。世界保健機関(WHO)の2023年の統計によると、輸血を行う病院の48%が輸血委員会を設置しており、そのうち62%が高所得国、35%が高中所得国、31%が低中所得国、25%が低所得国である。これらの統計から、予測期間中にニーズは増加すると推定される。したがって、無菌チューブ溶接機の需要も2023年から2030年にかけて有利な成長率を示すと予想される。

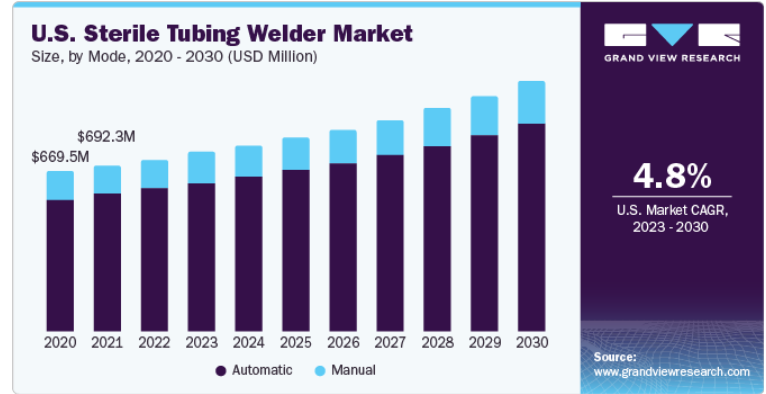

自動化セグメントは2022年に80%以上の最大市場シェアを占めた。同セグメントは予測期間を通じて主導的地位を維持すると予測されている。自動滅菌チューブ溶接機は、手動の溶接プロセスと比較して効率と生産性の点で優位性がある。これらの機械は溶接プロセスを自動化するように設計されており、手作業の必要性を減らし、生産処理能力を向上させる。産業界が生産性の向上とコスト効率の改善に努める中、自動無菌チューブ溶接機の需要は拡大すると予想される。

手動式無菌チューブ溶接機は通常、自動式溶接機よりも低価格である。このコスト優位性により、小規模事業、研 究所、予算が限られた施設にとって魅力的な選択肢となり得る。手ごろな価格という要因は、特にコストが重要な役割を果たす分野での手動式無菌チューブ溶接機市場の成長に貢献する可能性がある。手動式無菌チューブ溶接機には、溶接プロセスの訓練を受けた熟練オペレーターが必要である。自動化が進む一方で、特定のオペレーターによる制御が必要な場合や、高精度が要求される工程では、依然として手動溶接が好まれる場合がある。研究開発など手動の溶接技術を優先する業界では、こうした要因が予測期間中の手動の無菌チューブ溶接機の需要に寄与している。

病院セグメントは2022年に40%を超える最大の収益シェアを占めた。これは、病院施設では幅広い治療オプションが利用可能であり、これらの施設では血液疾患の診断と治療のための訪問回数が増加していることに起因している。病院では、感染の拡大を防ぐために厳格なプロトコルとガイドラインが定められている。無菌チューブ溶接機は、患者の治療に使用される点滴ライン、カテーテル、手術器具などの医療機器の無菌性を維持する上で重要な役割を果たしている。病院における感染管理の重視の高まりが、無菌チューブ溶接機の需要を押し上げる可能性がある。人口が増加し医療ニーズが高まるにつれ、病院はより多くの患者を収容するために施設を拡張することが多い。病院の拡張に伴い、無菌医療機器の生産とメンテナンスの増加を支える無菌チューブ溶接機の需要が高まる可能性がある。

また、血液センターは予測期間中に最も速いCAGR率で成長すると予想されている。これは、サラセミア、重症貧血、白血病など様々な血液疾患の治療のための血液および血液製剤の需要が増加しているためである。加えて、世界中で交通事故が増加していることも、血液需要を押し上げると予想される。

北米が市場を支配し、2022年には35%以上の最大収益シェアを占めた。慢性疾患の罹患率の上昇、現在の技術開発、汚染を防ぐための無菌で衛生的な環境に対する高い需要は、この地域における市場拡大の主な推進要因の一部である。National Health Council 2020の報告書によると、約1億5700万人が少なくとも1つの慢性疾患を抱えていると推定されている。

バイオ医薬品・製薬業界への投資の増加も市場を牽引している。例えば、米国研究製薬工業協会によると、米国経済で最も研究開発集約的な事業は医薬品部門であり、他の製造業と比較すると、バイオ医薬品業界は売上高に占める研究開発投資の割合が平均6倍となっている。さらに、米国のバイオ医薬品業界は、世界中で新薬開発の最前線に立っている。2020年には、米国のバイオ医薬品業界全体で研究開発に約1220億米ドルが投資された。これらの開発薬は、がん、血友病、遺伝性疾患、筋萎縮性側索硬化症など、多くの重要な治療領域に対する治療を提供し、市場拡大を促進している。

アジア太平洋地域は予測期間中、CAGR 5.8%と最も速い成長が見込まれている。この地域では、研究開発に投資する大手多国籍企業が増加しており、医薬品・バイオ医薬品産業の成長を促進する大きな要因となっている。中国科学技術部が発表した「2019 China Life Science and Biotechnology Development Report」によると、中国は2018年にライフサイエンスとバイオテクノロジーにおける特許の最終用途と認可数に関して世界第2位となった。

主要企業・市場シェア

製品上市、承認、戦略的買収、技術革新は、市場参加者が世界的なリーチを維持・拡大するために用いる重要な事業戦略のほんの一部に過ぎない。例えば、2021年5月、CPC(Colder Products Company)は、単一の無菌接続技術を利用してチューブを無菌的に着脱できるようにすることで、バイオ医薬品企業にとって閉鎖系液体処理を容易にするAseptiQuik G DC Series Connectorを発表した。

無菌チューブ溶接機の主要企業

ザルトリウスAG

テルモBCT社

GEヘルスケア

MGAテクノロジーズ

ヴァンテ・バイオファーム / セブラ

ジェネシスBPS

バイオメンバイオシステムズ株式会社

シンジェン社

センチネル・プロセス・システムズ社

フレックスコンセプツ社

上海楽純粋生物技術有限公司

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、無菌チューブ溶接機の世界市場を用途、モード、最終用途、地域別に分類しています:

用途別展望(売上高、百万米ドル、2018年~2030年)

バイオ医薬品

血液処理

診断研究所

その他

モードの展望(収益、百万米ドル、2018年~2030年)

手動

自動

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

研究クリニック

血液センター

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. アプリケーション

1.1.2. モード

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 用途

2.2.2. モード

2.2.3. 最終用途

2.2.4. 地域範囲

2.3. 競合他社の洞察

第3章. 滅菌チューブ溶接機市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 普及・成長見通しマッピング

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.4. 滅菌チューブ溶接機市場分析ツール

3.4.1. 産業分析-ポーターの

3.4.1.1. サプライヤーの力

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 滅菌チューブ溶接機市場 用途別推定と動向分析

4.1. 無菌チューブ溶接機市場 主な要点

4.2. 滅菌チューブ溶接機市場: 2022年と2030年の動きと市場シェア分析

4.3. バイオ医薬品

4.3.1. バイオ医薬品市場の推定と予測、2018年~2030年 (百万米ドル)

4.4. 血液処理

4.4.1. 血液処理市場の推定と予測、2018~2030年(USD Million)

4.5. 診断ラボ

4.5.1. 診断検査室市場の推定と予測、2018~2030年(USD Million)

4.6. その他

4.6.1. その他市場の推定と予測、2018~2030年(USD Million)

第5章. 滅菌チューブ溶接機市場 モード別推定と動向分析

5.1. 滅菌チューブ溶接機市場 主な要点

5.2. 滅菌チューブ溶接機市場: 2022年と2030年の動きと市場シェア分析

5.3. マニュアル

5.3.1. 手動式市場の推定と予測、2018~2030年 (百万米ドル)

5.4. 自動

5.4.1. 自動市場の推定と予測、2018~2030年(USD Million)

第6章. 滅菌チューブ溶接機市場 最終用途の推定と動向分析

6.1. 滅菌チューブ溶接機市場: 主要項目

6.2. 滅菌チューブ溶接機市場: 2022年と2030年の動きと市場シェア分析

6.3. 病院

6.3.1. 病院市場の推定と予測、2018年~2030年(USD Million)

6.4. 研究クリニック

6.4.1. 研究クリニック市場の推定と予測、2018~2030年(USD Million)

6.5. 血液センター

6.5.1. 血液センター市場の推定と予測、2018~2030年(USD Million)

6.6. その他

6.6.1. その他市場の推定と予測、2018~2030年(USD Million)

第7章. 滅菌チューブ溶接機市場 地域別推定と動向分析

7.1. 地域別展望

7.2. 滅菌チューブウェルダー市場:地域別 主要市場の特徴

7.3. 北米

7.3.1. 市場の推定と予測、2018年~2030年(収益、USD Million)

7.3.2. 米国

7.3.2.1. 市場の推定と予測、2018年~2030年(売上高、USD Million)

7.3.3. カナダ

7.3.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4. 欧州

7.4.1. 英国

7.4.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.4.2. ドイツ

7.4.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.3. フランス

7.4.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.4. イタリア

7.4.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.5. スペイン

7.4.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.6. スウェーデン

7.4.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.7. ノルウェー

7.4.7.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.4.8. デンマーク

7.4.8.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.5.2. 中国

7.5.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.3. インド

7.5.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.4. オーストラリア

7.5.4.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.5. タイ

7.5.5.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.5.6. 韓国

7.5.6.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 市場の推定と予測、2018~2030年 (売上高、USD Million)

7.6.2. メキシコ

7.6.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.6.3. アルゼンチン

7.6.3.1. 市場の推定と予測、2018~2030年(収益、USD Million)

7.7. 中東・アフリカ

7.7.1. サウジアラビア

7.7.1.1. 市場の予測および予測、2018~2030年 (売上高、USD Million)

7.7.2. 南アフリカ

7.7.2.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.7.3. アラブ首長国連邦

7.7.3.1. 市場の推定と予測、2018~2030年(売上高、USD Million)

7.7.4. クウェート

7.7.4.1. 市場の予測および予測、2018~2030年(売上高、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-193-1