ステビアの世界市場レポート:抽出タイプ別、用途別、地域別、~2033年

市場規模

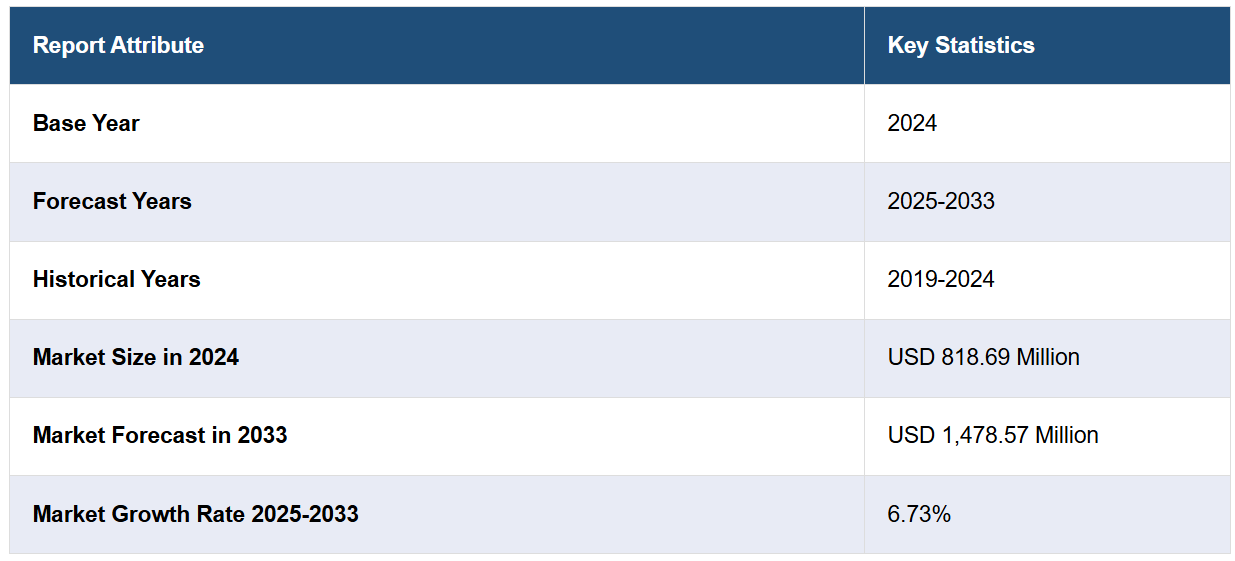

世界のステビア市場は2024年に8億1869万米ドルの価値がありました。今後、IMARC Groupは、2033年までに市場が14億7857万米ドルに達し、2025年から2033年のCAGRは6.73%になると予測しています。アジア太平洋地域は現在、市場を独占しており、2024年には33.3%を超える市場シェアを占めています。天然甘味料に対する個人の嗜好の高まりと、食品および飲料業界におけるステビアの用途拡大が相まって、市場を後押ししています。

ステビアの市場シェアは、いくつかの要因により大幅な成長を遂げています。砂糖の過剰摂取による健康への懸念に対する認識の高まりにより、天然の植物由来甘味料に対する消費者の需要が促進されています。例えば、2024年7月には、Tate & Lyle社が砂糖に最も近い味と低価格を実現した「Optimizer Stevia 8.1」を発売しました。これは、砂糖の削減が消費者の食生活における優先事項のトップに位置づけられているという世界的なトレンドに沿ったものです。さらに、砂糖の削減や天然素材の利用といった規制措置により、より迅速な採用が進んでいます。低カロリーや特殊な食事療法、ケトや低炭水化物ライフスタイルなどが好まれるようになり、ステビア市場の価値をさらに高めています。医薬品やパーソナルケア製品での使用が増えていることも、市場の規模を拡大しています。さらに、小売ネットワークや電子商取引プラットフォームを通じて入手しやすくなったことで、利用しやすさが向上しています。一方で、メーカーは変化する消費者の嗜好に適応するために、味の改善に重点的に取り組んでいます。

米国では、健康志向の高まりと天然の低カロリー甘味料への移行により、ステビア市場が拡大しています。 砂糖の過剰摂取による悪影響に対する認識が高まったことで、消費者はより健康的な代替品を求めるようになり、植物由来でカロリーゼロのステビアに注目が集まっています。 米国の食品・飲料業界では、進化する消費者ニーズに対応するため、飲料、スナック、乳製品へのステビアの配合を積極的に進めています。例えば、2024年4月には、イングレディオン・インコーポレイテッドが画期的なステビア製品であるPURECIRCLE™ CTSSを発売しました。これは、Reb Mの100倍の溶解度を誇り、天然で添加物を含まない処方で他に類を見ないクリーンラベルの砂糖代替を実現します。さらに、砂糖削減イニシアティブに対する政府の支援や天然成分に対する規制当局の奨励も、ステビア市場の需要を押し上げています。ステビアは、ケトや低炭水化物などの健康志向のダイエット・ライフスタイルのトレンドからも恩恵を受けています。小売店やオンラインチャネルでの入手しやすさや、医薬品やパーソナルケア製品での使用も、市場の成長をさらに後押ししています。

ステビア市場のトレンド:

高まる健康志向

健康とウェルネスを優先することへの消費者の関心の高まりが市場を強化しています。2024年1月に発表された、英国、中国、米国の5,000人以上を対象とした調査を実施した大手コンサルティング会社のレポートでは、調査対象の顧客の約60%が、健康的な加齢と長寿に役立つ製品やサービスを購入することは「非常に」または「極めて」重要であると考えていたことが示されました。さらに、英国と米国では約70%、中国では約85%の人が、以前にも増してこのカテゴリーの商品を購入していると回答しました。これらの結果は年齢層を問わずほぼ同様であり、健康的な加齢に対する傾向の高まりは、予防的解決策を求めるミレニアム世代と、長寿を望む高齢世代の両方によって促進されていることを示唆しています。その結果、従来の砂糖の代替品として天然甘味料や低カロリー甘味料の需要が高まり、世界中でステビア市場の規模が拡大しています。IMARCによると、世界の天然甘味料市場規模は2023年に35億米ドルに達しました。IMARCグループは、2032年までに市場規模が59億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.2%になると予測しています。 これとは別に、糖尿病、肥満、歯の問題の増加により、消費者は砂糖の摂取量を減らすよう促されており、これもステビア市場の見通しを後押ししています。2023年12月に実施された国際食品情報評議会の食品と健康に関する調査によると、米国では約1,000人の回答者が砂糖ゼロをうたう製品を探し求め、砂糖の摂取を制限したり、完全に避けたりしていることが分かりました。

数多くの製品イノベーション

製品処方の進歩と、ステビアをベースとする新製品の導入が相まって、大きな成長要因となっています。例えば、2023年3月には、低カロリー甘味料ブランドであるスプレンダとその親会社であるハートランド・フード・プロダクツ・グループが、より優れた味のステビア甘味料を生産し、世界的なステビアのサプライチェーン業務による不要な二酸化炭素排出を排除することで環境への影響を最小限に抑えることを目的としたスプレンダ・ステビア農場の開設を発表しました。ステビア特有の苦味を軽減した、より美味しいステビア抽出物を開発するために、企業は研究開発に多額の投資を行っています。 その結果、ステビア市場の収益は増加しています。 たとえば、2023年7月には、より健康的な食品や飲料向けの素材ソリューションを専門とする大手企業のひとつであるTate & Lyleが、追加機能と加工上の利点を備えたステビア甘味料「TASTEVA SOL」を発売しました。ステビア市場の予測によると、精製および抽出技術の向上により、より口当たりの良い高純度製品が生まれる。2023年12月には、Domino SugarとC&H Sugarが、純粋なサトウキビ糖とステビアをブレンドした、砂糖の半分のカロリーを持つ製品を発売した。さらに、この製品には、エリスリトールなどの人工成分や糖アルコールは一切使用されていない。これとは別に、2024年2月には、インドの砂糖代替品カテゴリーにおける市場リーダーの1社であるSugar-Freeが、新製品Sugar-Free Greenを全国で発売しました。ステビアの葉から作られたこの製品は、一般的にペレットと粉末の2つの形態で入手できます。さらに、2024年5月には、イングレディオンが、PureCircleブランドのクリーンな風味の溶解性ソリューション用にドロップインステビア甘味料を開発しました。

規制面のサポート

保健当局による好ましい政策の導入は、市場の成長に重要な役割を果たします。食品医薬品局(FDA)は、入手可能な情報を評価して潜在的な危険性を特定し、安全な摂取量を決定することで、甘味料の安全性を評価します。ステビオール配糖体の場合は、食品添加物に関する合同食品添加物専門家会議(JECFA)が1日当たりの許容摂取量(ADI)を定めています。さらに、複数の国々の政府機関が砂糖の消費削減と関連する健康問題への対策に乗り出しており、これがステビア市場のダイナミクスを高めています。FSSAIによると、世界保健機関(WHO)のガイドラインは「Eat Right India」運動を通じて消費者に教育を行うために利用でき、人口甘味料製品を適度に摂取することの意識を個人に浸透させることができる。これに加えて、規制当局の承認は、食品および飲料メーカーがステビアを製品に配合する自信につながり、その結果、今後数年間はステビア市場価格分析に拍車をかけることになる。例えば、2024年2月には、dsm-FirmenichとCargillの合弁企業であるAvansyaが、EverSweetステビア甘味料が英国食品基準庁(UK Food Standards Agency)と欧州食品安全機関(EFSA)の両方から安全性に関する肯定的な意見を得たことを明らかにした。

ステビア産業の区分:

IMARC Groupは、世界のステビア市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は抽出タイプと最終用途に基づいて分類されています。

抽出タイプ別分析:

粉末

液体

葉

レポートによると、パウダーが最大の市場区分を占め、67.3%のシェアを占めています。パウダーステビアは天然のゼロカロリー甘味料として人気が高まっており、砂糖の代替品としてより健康的なものを求める消費者層にアピールしています。ステビア業界の概要によると、この抽出タイプは、焼き菓子から飲料の準備まで、さまざまな料理用途に便利な形態を提供しています。ステビア業界の洞察によると、加工技術の進歩により、粉末ステビアの味覚特性が改善され、従来品にありがちだった後味の苦味が軽減されました。このステビアは保存期間が長く、保管も容易であるため、家庭での調理や業務用食品製造の両方でさらに魅力が高まっています。消費者が健康とウェルネスを優先する傾向が続く限り、粉末ステビアは今後もこの分野の成長を促進し続けるでしょう。例えば、2023年6月にはWisdom Natural BrandsがSweetLeafの粉末製品ラインを拡大しました。さらに、2024年4月にはMoon Storeがステビアなどの人工甘味料を使用したMoon Lunar Hydration Powderを発売しました。

用途別分析:

飲料

食品

卓上甘味料

医薬品

その他

飲料は、36.1%のシェアを占め、最大の市場区分となりました。 これには、天然甘味料としてステビアが使用される、ソフトドリンク、フレーバーウォーター、お茶、ジュースなど、多様な液体製品が含まれます。それ以外にも、飲料が市場に与える影響は大きく、多岐にわたります。さらに、消費者が従来の甘味飲料よりも健康的な低カロリー飲料を求める傾向が強まるにつれ、飲料メーカーはステビアを好んで甘味料として選択するようになっています。ステビアは天然由来でカロリーゼロ、砂糖の味を再現できることから、こうした消費者の嗜好の変化に応える完璧な選択肢となっています。その結果、予測期間中にこのセグメントの拡大が推進されると予想される。例えば、2023年7月には、イングレディオンが飲料の調合における特定の用途に合わせて調整したステビアソリューションの製品群であるPureCircle Clean Taste Solutionsを発売した。

地域別分析:

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

中東およびアフリカ

トルコ

サウジアラビア

イラン

アラブ首長国連邦

その他

中南米

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

その他

報告書によると、アジア太平洋地域が最大の市場シェアを占め、33.3%のシェアを占めています。健康志向の高まりと天然甘味料へのシフトが原動力となり、アジア太平洋地域のステビア市場は力強い成長を遂げています。ステビア市場調査レポートによると、中国、インド、日本、韓国などの国々がこの傾向を牽引しており、砂糖の代替品としてより健康的なものを求める消費者が増えているとのことです。例えば、2024年4月には、QNET Indiaが「Healthy Living with Natose Stevia(ナトーステビアで健康的な生活)」と銘打った活気のあるソーシャルメディア・イニシアティブを開始しました。このキャンペーンは、砂糖の摂取を最小限に抑え、天然甘味料であるステビアのようなより健康的な代替品を取り入れることの重要性を強調することを目的としています。この地域では糖尿病患者が増加しており、政府も砂糖の摂取量を減らす取り組みを推進しているため、ステビアの需要が高まっています。Global Nutrition Report(世界栄養報告)によると、2022年には、日本の18歳以上の成人男性の約6.0%、成人女性の約4.3%が肥満であると推定されています。さらに、ステビア市場の成長分析によると、この地域には植物由来の成分を使用する伝統が根付いており、これが成長を促すもう一つの重要な要因となっています。市場が拡大するにつれ、アジア太平洋地域は世界的なステビア産業において重要な役割を果たすようになり、健康とウェルネスに対する幅広い傾向を反映するようになります。2024年1月にマッキンゼーが発表した報告書によると、中国では約85%の人が健康的な加齢と長寿に役立つ製品を購入しています。

ステビア地域別まとめ:

北米 ステビア市場分析

北米では、天然で低カロリーの砂糖代替品に対する消費者からの大きな需要に後押しされ、ステビア市場は非常に大きなものとなっています。健康志向の高まりに伴い、ステビアは植物由来でカロリーゼロ、さまざまな食事療法と併用できるという点で非常に好まれています。飲料、スナック、乳製品、菓子など、食品・飲料業界全体で使用されているステビアは、健康志向の高まりと砂糖代替品の需要拡大に対応するものです。 また、砂糖の過剰摂取による生活習慣病への意識の高まりも、消費者が天然甘味料を選ぶ傾向を後押ししています。 ステビアは配合の柔軟性により、消費者の嗜好の変化に対応しようとするメーカーにとって魅力的な選択肢となっています。さらに、食品および飲料製品における砂糖の削減を支援するさまざまな規制措置があり、この地域でのステビアの採用は、このような政策によって促進されています。ステビアは北米の食品および飲料のイノベーションの一部となり、健康志向のライフスタイルに向けたより広範な動きを象徴しています。

米国のステビア市場分析

米国におけるステビア市場の主な推進要因は、天然甘味料に対する消費者の需要、生活習慣病の発生率、および高まる健康志向です。米国疾病対策センターのデータによると、成人の40%以上が肥満であり、肥満の米国成人の23%が糖尿病を患っているため、消費者は低カロリーで糖分を抑えた製品を積極的に求めています。この傾向は、カロリーゼロの甘味料としてステビアの使用が増え、飲料、スナック、デザートなどへの使用が増加していることで、さらに強まっています。ペプシコやコカ・コーラなどの大手飲料会社も、例えば「Pepsi True」や「Diet Coke」といった製品にステビアを使用しています。 ステビオールの配糖体がFDA(米国食品医薬品局)により一般的に安全と認められたことも、製品開発を後押ししています。 現在、ステビアをベースとした製品は、米国の天然甘味料市場の大部分を占めています。低炭水化物ダイエット、ビーガンダイエット、ケトン生成ダイエット、その他同様の食事療法が、砂糖の代用品としてステビアを使用する需要を高めています。 それだけでなく、業界の成長に伴い電子商取引へのアクセスが拡大したため、天然甘味料の販売の20%以上がオンラインで行われています。 Reb MやReb Dなどのより高度なステビア誘導体への投資の増加により、風味の改善が保証されており、米国でのステビアの普及はさらに加速するでしょう。

欧州のステビア市場分析

欧州市場におけるステビアの販売は、主に厳格な砂糖含有量規制、糖尿病患者の増加、そして消費者の側からのより自然な消費財への強い需要に後押しされています。欧州連合が2025年までに全カテゴリーの砂糖添加量を10%以上削減するよう命じたため、メーカーは代替品としてステビアを使用しています。この傾向が顕著な国はドイツ、英国、フランスです。 ドイツはこの地域でステビア製品の導入が最も進んでいる地域です。 欧州製薬団体連合会(EFPIA)のデータによると、糖尿病患者は6,000万人を超えています。 この地域での糖尿病の増加傾向により、消費者は低カロリー甘味料を選ぶようになっています。プロテインパウダーやエナジードリンクの約15%がステビアを甘味料として使用しており、スポーツ栄養におけるステビアの需要の高まりを示しています。ステビアの栽培による二酸化炭素排出量はサトウキビのそれよりもはるかに少ないため、持続可能性への注目がステビアの普及をさらに後押ししています。味を向上させる混合物の発明により、ヨーロッパにおけるステビアの用途は増加しています。

アジア太平洋地域におけるステビア市場分析

健康への意識の高まり、可処分所得の増加、砂糖の消費量の高さにより、アジア太平洋地域はステビアの最大の生産・消費地域となっています。世界では約5億3700万人、東南アジアでは9000万人が糖尿病を患っており、国際糖尿病連合の統計によると、2045年にはその数は約1億5150万人に達する見込みです。ステビアの最大の生産国は中国であり、同国のステビアの80%以上が輸出されています。これは、農業を基盤とする経済の拡大を目指し、政府がステビアの栽培を推進しているためです。 糖尿病と肥満の増加率は、インドや日本などの国々における天然甘味料の需要を押し上げています。例えば、ステビアは1970年代から日本の食品の甘味料として商業的に受け入れられてきました。ステビアは、特に中国やインドで急速に拡大している飲料業界、すなわちフレーバーウォーター、アイスティー、ダイエットソーダなどで消費されています。 また、韓国やオーストラリアの乳製品にもステビアが使用されており、これが市場の成長を促進しています。 さらに、アジア太平洋地域における植物由来製品やハーブ製品の需要の高まりも、ステビアの普及を後押ししています。

ラテンアメリカにおけるステビア市場分析

中南米におけるステビア市場は、地域内の健康志向と主要生産拠点としての重要性に影響を受けています。ステビアの原産国であるパラグアイは、世界最大のステビア生産国および輸出国です。需要は糖尿病のコントロールに対する認識の高まりによって牽引されており、ブラジルとメキシコが主なユーザーとなっています。国際糖尿病連合のデータによると、メキシコでは1400万人、ブラジルでは1500万人以上が糖尿病を患っているという事実が、低カロリー甘味料への関心をさらに高めています。ペプシコやコカ・コーラなどの企業による地域ごとの製品提供により、ステビアは清涼飲料や菓子類でますます使用されるようになっています。天然製品の地域的な受容と、食品メーカーとステビア農家とのパートナーシップの増加が市場の成長を支えています。

中東およびアフリカのステビア市場分析

肥満率の上昇、より健康的な食事へのシフト、糖尿病治療に関する知識の拡大により、中東およびアフリカ全域でステビア市場が成長しています。国際糖尿病連合によると、GCC諸国のほとんどで、糖尿病予備軍の割合が15%以上、糖尿病の割合が20%以上となっています。ステビアは、焼き菓子や飲料の砂糖の代替品として頻繁に使用されています。この地域では食事と健康への関心が高まっているため、ステビアのような天然甘味料の採用が推奨されています。 また、国際企業も地域の嗜好に合ったステビアベースの商品を発売することで、市場シェアを拡大しています。

主要企業

市場は着実な成長を遂げており、主要企業は消費者のニーズの変化に対応し、製品ラインナップを拡大するために積極的に革新に取り組んでいます。 ステビアをベースとした風味の優れた甘味料の開発は、注目すべき進歩のひとつです。大手企業数社は、ステビア特有の後味を克服し、砂糖の味に極めて近い風味を作り出す研究開発(R&D)に投資しています。 さらに、ステビアの用途を卓上甘味料にとどまらず、より幅広い食品および飲料(F&B)製品に拡大することにも注目が集まっています。 これには、ステビアで甘味をつけた焼き菓子、乳製品、調味料、飲料の開発が含まれます。さらに、ステビア市場に関する見識によると、持続可能な調達と生産方法が注目を集めており、企業は環境に配慮した栽培方法やサプライチェーンの透明性を追求することで、責任を持って調達されたステビアに対する高まる需要に応えようとしています。こうした動きは、従来の砂糖に代わる天然で持続可能かつ健康的な代替品を求める消費者ニーズに応えるべく、業界が尽力していることを示しています。

本レポートでは、ステビア市場における競争環境について包括的な分析を行い、主要企業すべての詳細なプロフィールを提供しています。

Archer-Daniels-Midland Company

Cargill Incorporated

GLG Life Tech Corporation

Guilin Layn Natural Ingredients Corp.

Hunan NutraMax Inc.

Ingredion Incorporated

Morita Kagaku Kogyo Co. Ltd.

Pyure Brands LLC

Sunwin Stevia International Inc

Tate & Lyle PLC

The Real Stevia Company AB

Wisdom Natural Brands

Zhucheng Haotian Pharm Co. Ltd.

最新ニュースと動向:

2024年11月:スウィートリーフの親会社であるウィズダム・ナチュラル・ブランズがカナダのドリズル・ハニーを買収し、天然甘味料のポートフォリオを拡大した。 ドリズルの持続可能な調達による生はちみつ製品は、スウィートリーフのステビアおよび羅漢果製品を補完する。 この買収により、ドリズルの米国での流通が拡大し、精製された砂糖の代替品として健康的な天然製品を提供することに重点を置くウィズダムの戦略に沿うこととなった。

2024年10月:Tate & Lyle PLCとManusは、南北アメリカでバイオ変換されたステビアReb Mの調達と製造へのアクセスを拡大するための提携、The Natural Sweetener Allianceを発表した。この提携は、天然の糖分削減ソリューションに対する高まる需要に応えることを目的としており、トレーサビリティを確保し、サプライチェーンの安全性を高め、食品および飲料業界全体に持続可能で高品質な甘味料を提供することを目指している。

2024年8月:ハウティアン社は、カロリーゼロの未精製ゴールデンステビア抽出物「SoPure Dorado」を発売。 最小限の加工のみで、天然の色合いを維持した甘味料は、植物由来で加工度の低い製品を求める消費者向けに設計されています。卓上甘味料、シロップ、ソースに最適です。 SoPure Doradoは、より健康的な低糖で、文化的に魅力的な代替品を求める消費者ニーズに応えるものです。

2024年5月: イングレディオン社は、非遺伝子組み換えの100%ステビア甘味料で、Reb Mの100倍の溶解性を持つPureCircle Clean Taste Solubility Solution (CTSS) を発表しました。添加物を使用せずに優れた味と溶解性を提供し、他のステビアや人工甘味料よりも優れています。CTSSは、砂糖の削減が課題となっている食品や飲料の用途を対象としており、高度なステビア技術により拡張性を提供します。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 特性

4.3 主要産業動向

5 世界のステビア産業

5.1 市場概要

5.2 市場実績

5.2.1 数量動向

5.2.2 価値動向

5.3 COVID-19 の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 価格動向

5.5 市場予測

5.6 SWOT分析

5.6.1 概要

5.6.2 強み

5.6.3 弱み

5.6.4 機会

5.6.5 脅威

5.7 バリューチェーン分析

5.7.1 投入サプライヤー

5.7.2 農家

5.7.3 収集業者

5.7.4 製造業者

5.7.5 流通業者

5.7.6 輸出業者

5.7.7 最終用途

5.8 ポーターのファイブフォース分析

5.8.1 概要

5.8.2 買い手の交渉力

5.8.3 売り手の交渉力

5.8.4 競争の度合い

5.8.5 新規参入の脅威

5.8.6 代替品の脅威

5.9 主な市場推進要因と成功要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A573